Es gab Zeiten, da war ich mit Dividendenerhöhungen von 4 oder 5% ziemlich zufrieden. Da lag die Inflation aber auch noch unter 2%.

Jetzt ist sie in den zweistelligen Bereich geschossen und real bedeuten einstellige Dividendenerhöhungen aktuell einen Dividendenrückgang.

Klingt skurril, aber ist so. Die Kaufkraft der Dividende kann dann mit der Inflation nicht mithalten.

Umso erfreulicher ist es, wenn eine Unternehmen in meinem Dividendendepot ihre Dividende so deutlich erhöhen, dass damit die Inflationsrate weit übertroffen wird.

Wenn dann die Historie zeigt, dass es sich um keine Eintagsfliege handelt, dann fühle ich mich mit diesen Titel aktuell besonders wohl.

In diesem Beitrag erfährst Du, warum ich bei der Techaktie trotz des Kursrückganges in diesem Jahr zufrieden bin und mir sogar noch einen Nachkauf in den nächsten Wochen vorstellen kann.

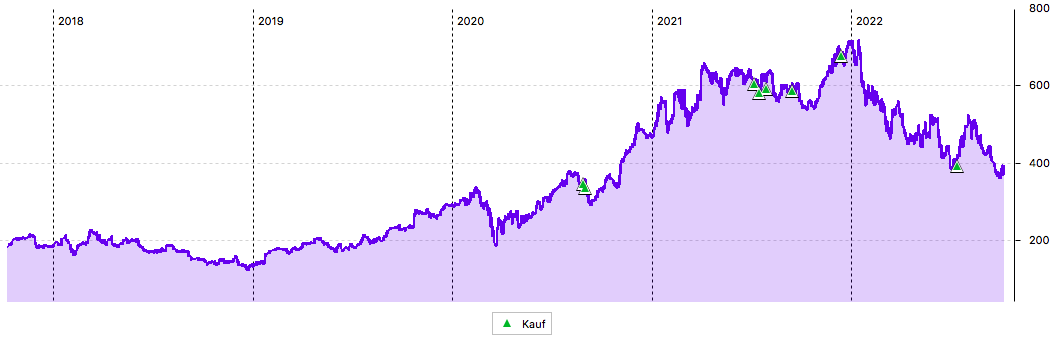

Das Unternehmen, das sich bei der Dividendenerhöhung nicht lumpen lässt, ist seit meinem Einstieg im August 2020 mein zweitgrößter Techwert im Depot: der Zulieferer der Halbleiterindustrie Lam Research. Hier habe ich über den Kauf ausführlich berichtet.

Im 5-Jahres-Chart kannst Du deutlich erkennen, wie die Aktie ab 2019 zu einem Höhenflug ansetzte, der sie zu Beginn des Jahres 2022 über 700 US$ brachte. notierte. Seitdem ging es mit Gegenbewegungen bis unter die 400 US$-Marke abwärts:

Für Euro-Investoren sieht der Chart natürlich anders aus. Aufgrund des starken US-Dollars ist die Aktie aktuell sogar teurer als bei meinem Nachkauf im Juli. Der Chart in der Heimatwährung ist für mich jedoch deutlich aussagekräftiger, da dort die Umsätze und die Preisbildung für die Aktien stattfinden.

Dividendenzahlung

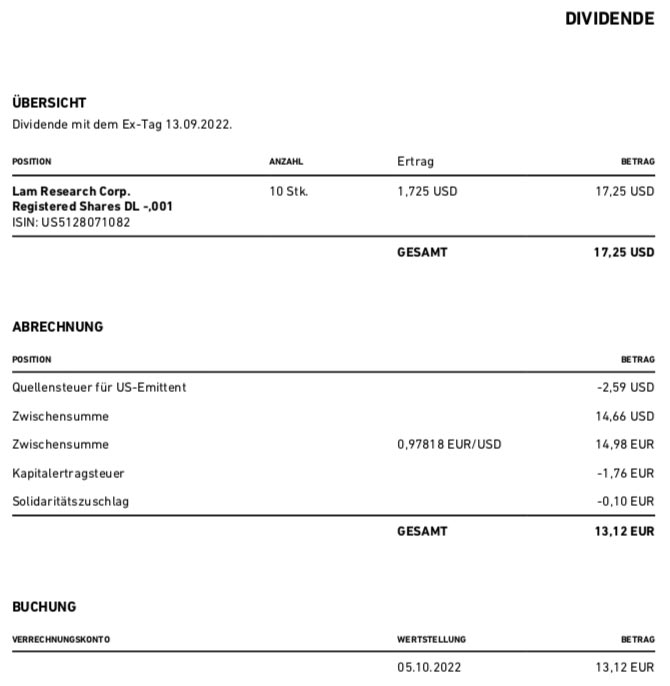

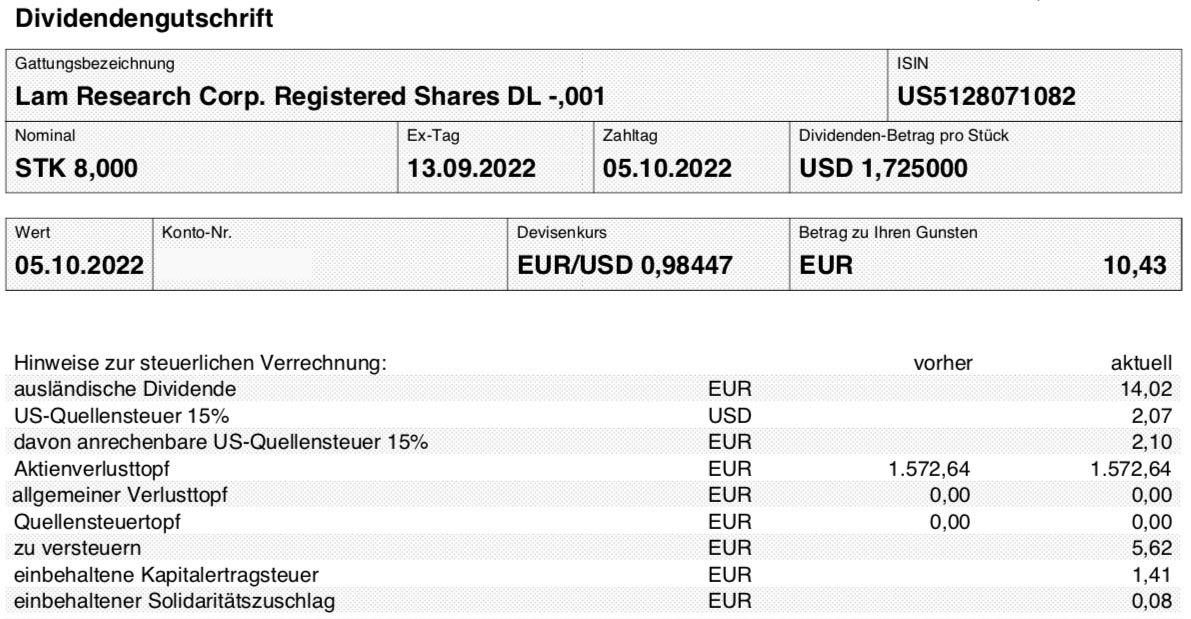

Lam Research zahlt erstmals eine Quartalsdividende von 1,75 US$ je Aktie (zuvor: 1,50 US$). Das ist eine Erhöhung um 15%. Nach meinem letzten Nachkauf sind nun erstmals 18 Aktien von mir dividendenberechtigt. Das ergibt eine Brutto-Dividende von 31,50 US$. Sie befinden sich in meinen Depots bei Trade Republic und dem Smartbroker. Trade Republic rechnete dabei zum Kurs von 0,97818 in Euro um, beim Smartbroker waren es 0,98447. Nach Abzug der Steuern verbleibt in der Addition eine Netto-Dividende von 23,55 €. Sie wurde bei beiden Banken mit Wertstellung 05.10.2022 überwiesen.

Perspektiven

Lam Research gehört zu den Aktien in meinem Dividendendepot, bei denen ich völlig entspannt bin. Klar, der Kursrückgang ist nicht schön. Meine 10 Aktien bei Trade Republic hatten sich schon mehr als verdoppelt. Jetzt steht da „nur noch“ ein Kursplus von 40%. Die 8 Aktien beim Smartbroker sind sogar 20% im Minus. Und ohne den starken US-Dollar sähe es noch durchwachsener aus.

Mir hilft bei der positiven Einschätzung für die Zukunftsaussichten, dass Lam Research in der Halbleiterindustrie eine bedeutende Marktposition inne hat und nahezu alle Hersteller mit dem Unternehmen kooperieren.

Und die Technologisierung wird weitergehen, da habe ich keine Zweifel. Auch wenn die Konjunktur aktuell den Rückwärtsgang eingelegt hat. Auf Sicht der nächsten Jahre wird Lam Research weiter zulegen. Und das ist das, was für mich als Investor wirklich zählt.

Zuletzt hat Lam Research über das 2. Quartal berichtet. Dort erreichte der Umsatz einen Rekordstand. Mitten in der viel diskutierten Chipkrise! Er stieg gegenüber dem 1. Quartal um 14% auf 4,6 Mrd. US$. Zugleich konnte die Bruttomarge von 44,7% auf 45,3% verbessert werden. Im Ergebnis stieg damit der Gewinn je Aktie um 20% auf 8,74 US$.

Die Dividendenerhöhung kommt also nicht von ungefähr, sondern ist in den Geschäftsergebnissen gut angelegt. Die Gesamtsumme der Dividenden ist dabei mit 208 Mio. US$ im letzten Quartal gar nicht so hoch. Zusätzlich wurden für 876 Mio. US$ eigene Aktien zurückgekauft.

Ein Thema gibt es allerdings, das ich als Investor auf dem Schirm habe und das mich davon abhält, einen noch deutlich größeren Vermögensanteil in Lam Research zu investieren: die Umsatzverteilung nach Ländern. Sie zeigt nämlich mit 31% China- und 19% Taiwan-Anteil, dass die Hälfte des Umsatzes von einem dortigen Krieg und etwaigen Sanktionen betroffen wäre. Abgesehen von der menschlichen Tragödie wäre das auch für Lam Research dramatisch.

Bekanntlich versuchen die USA, den Anteil der ich im Heimatmarkt produzierten Chips zu steigern. Dies macht für Lam Research bisher aber nur 8% des Umsatzes aus.

Ich bin gespannt, ob sich hier in den nächsten Quartalen eine Verschiebung zeigt.

Genauso gespannt bin ich, welche Quartalszahlen Lam Research am 19. Oktober liefern wird. Die Prognose sieht einen Umsatz von 4,9 Mrd. US$, jedoch mit einer Schwankungsbreite von +/- 300 Mio. US$. Am unteren Ende wäre das eine Stagnation gegenüber dem 2. Quartal, ansonsten ein weiteres Rekordergebnis.

Der Gewinn je Aktie soll auf 9,48 US$ steigen, bei der Schwankung von 0,75 US$ ist es genauso: am unteren Ende wäre es eine Stagnation, am oberen Ende erstmals zweistellig.

Die Aktie selbst notiert derzeit bei einem Kurs-Gewinn-Verhältnis von 12. Damit empfinde ich sie angesichts der immer noch vorhandenen zweistelligen Wachstumsraten und auch unter Berücksichtigung der „Rule of 20“ (KGV plus Inflationsrate sollten nicht mehr als 20 sein) als fair bewertet.

Ich habe immer noch das Ziel, meine Depotposition auf 20 Aktien auszubauen. Dazu fehlen mir noch 2 Stück. Sollte es eine Gegenbewegung beim US-Dollar geben, dann wird die Aktie auch für Euro-Anleger wieder etwas günstiger. Dann würde ich gerne noch in diesem Jahr zu einem Nachkauf schreiten.

Aber ich bin da entspannt. Mit einem Depotanteil von 1,9% fühle ich mich auch jetzt schon gut in Lam Research investiert. Bei einer konjunkturellen Erholung hat die Aktie einiges an Aufholpotenzial. Aber das scheint nicht zu eilen, ansonsten ist die Aktie dann eben ein Nachkaufkandidat für 2023.

Auf einen Blick:

| Unternehmen: | Lam Research Corp. |

| ISIN: | US5128071082 |

| Im Divantis-Depot seit: | 28.08.2020 |

| Letzter Nachkauf am: | 13.07.2022 |

| Stückzahl im Divantis-Depot: | 18 |

| Durchschnittskaufkurs inkl. Gebühren: | 377,90 € |

| Gesamtkaufpreis: | 6.802,20 € |

| Bisher erhaltene Netto-Dividenden: | 264,54 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Hmmmmm ….. , 50% in china , 31% davon in festland china ! Das gibt ne Watschen !

Es kommt jetzt Gegenwind, angezettelt von der US Regierung. Es soll beschlossen werden, dass keine „strategischen“ chipherstellungsmaschinen mehr nach china verkauft werden duerfen. Das bedeutet einen weiteren nachhaltigen umsatzrueckgang von 30% .

Es ist immer sehr gefährlich wenn man sich zu einem Thema äußert ohne richtig informiert zu sein.

„Das bedeutet einen weiteren nachhaltigen umsatzrueckgang von 30%“

Wie kommst du auf diese Zahl?

Ich halte mich da lieber an Quellen die sich viel besser damit auskennen.

„Overall, we calculated our total estimated revenue impact for Lam Research due to the US restrictions on Chinese memory chipmakers and foundry customers. However, we believe the impact on the company to be minimal at only 2.2% of revenues. Thus, we believe that the company could continue to maintain its market position as the leader in the Etch and Deposition equipment market…….

Also, according to Reuters, the ban could also affect South Korean chipmakers such as Samsung and SK Hynix which have manufacturing facilities in China. In this case, we estimate the potential revenue impact to Lam Research based on the total memory capacity share breakdown of China at 14% according to SIA. Based on the company’s total Memory segment at 61%, we estimate an impact of 8.5% of its total revenues.

Thus, we estimate the company to have a higher revenue impact of 8.5% if the restrictions include foreign chipmakers manufacturing in China as well which is higher than our estimate of the restrictions on YMTC at only 2% of revenue impact. However, we believe the impact on the company to be limited overall while Samsung and SK Hynix could divert their shipments and incur higher costs to avoid the restrictions. We view this scenario as having a lower probability, and it is also recently reported that Samsung and SK Hynix could be spared from the U.S. placed restrictions…..“

https://seekingalpha.com/article/4546739-lam-research-minimal-impact-from-restrictions?mailingid=29385010&messageid=2850&serial=29385010.9071&utm_campaign=rta-author-article&utm_medium=email&utm_source=seeking_alpha&utm_term=29385010.9071

Technologietitel sind derzeit „out“, also prinzipiell sollten Sie auf die Watchlist (für Chancen).

Nachdem LAM, Broadcom, TSMC, ASML derzeit deutlich Richtung Süden zeigen und keine Bodenbildung sichtbar ist, ist aus meiner Sicht weiterhin Geduld für einen Kauf gefragt .

TI hält sich (noch?) einigermaßen im Technologiebereich.

LAM wäre für mich derzeit kein Kaufkandidat. Da warte ich lieber eine Bodenbildung ab. Die Umsatzverteilung sollte jeder im Blick haben und muss Sie für sich bewerten.

Hallo BörsenHai

Ja sieht momentan nicht wirklich schön für die Halbleiter aus!

Ich wüßte jetzt hier aus dem Stegreif auch kein Unternehmen, welches nur „wenig“ Umsatz in China macht!

Bin selber in Broadcom & Texas Instruments investiert. Und selbst Broadcom erzielte ca. 35 % seines Umsatzes im letzten Jahr in China. Ich hoffe, das ich die Zahlen hier gerade nicht verwechsle.

Grüße Marcus

Hallo Marcus,

ASML hat einen Lieferanteil nach China von ca. 16%, dies sind aber nur Maschinen mit einfacher Chip-Produktionstechnik, für die High-Tech-Maschinen gibt es ein Exportverbot nach China. Mit diesen High-Tech-Maschinen hat ASML ein Alleinstellungsmerkmal.

ASML erhöht zur Zeit die Produktionskapazitäten um den Marktbedarf zu genügen. Für mich sind die derzeitigen Kurse Einstiegskurse.

Vorhin habe ich bei ntv gelesen: „Chip-Gigant TSMC zieht es nach Sachsen“.

Viele Grüße,

Peter

Hallo Peter P,

ja den Bericht habe ich auch gelesen!

Ich plaudere jetzt mal kurz aus meinem Nähkästchen!

Ich habe stand heute (seit September S&P 3600), ziemlich genau 50% meines Kapitals in Aktien nach und nach investiert.

So wie ich meine kleine Position bei Greencoat U.K. Wind jetzt weiter aufgebaut hatte, habe ich es auch mit MSFT; Broadcom; GSK usw. gemacht.

Ob das die Richtige Entscheidung war, wird sich noch zeigen.

Ich für meinen Teil, rechne hier zwar auch mit weiteren Kurskorrekturen jetzt mit der Berichtssaison (vielleicht bis 3200 im S&P 500), aber so genau kann das wohl keiner mit Gewissheit vorhersagen. Wenn die FED weiter so Gas gibt, verheißt das nichts gutes für den Aktienmarkt aus meiner Sicht.

Die anderen 50% werde ich jetzt bei weiteren Korrekturen meiner Aktien im Depot für Nachkäufe nutzen.

ASML halte ich übrigens nicht im Depot und auch keine Lam Research!

Das hätte die Differenzierung in meinem Depot gesprengt. Auch wenn ich keine Schaufelbagger habe, so bin ich mit Texas Instruments & Broadcom schon in diesem Bereich gut vertreten. Übrigens bei Broadcom, fand ich die Übernahme von VMware spannend. Deshalb hatte ich mich für diese Aktie entschieden. Sollte das hier alles über die Bühne gehen, wie erhofft, dann verspreche ich mir hier gute Möglichkeiten. Die Umsatzverteilung würde dann hier auch immer weiter Richtung 70-30 gehen. das macht die Aktie so spannend für mich.

So ich hoffe das sprengt hier nicht den Rahmen. Wenn das so sein sollte, bitte ich schon einmal um Verzeihung.

Gruss Marcus

Also ich habe meine Lam und Taiwan Semi. erst einmal verkauft. Es wird sich zeigen ob das eine gute Idee war oder nicht. Grundsätzlich glaube ich, dass mittel mis langfristig der Chipbedarf steigen wird. Hier werden sowohl Lam als auch Taiwan Semi ein Wort mitsprechen.

Das aktuelle KGV erscheint tatsächlich sehr günstig für Lam. Nur sollte der Chipbedarf weltweit zurückgehen, ist diese Branche extrem zyklisch und jeder wird nur noch versuchen die Verluste auf Vollkosten zu begrenzen und nur noch mit positiven Deckungsbeitrag verkaufen. Da fallen die Gewinne auch schon einmal drastisch und aus einem KGV mit 12 kann dann auch sehr schnell ein KGV mit 30 oder 50 werden mit entsprechenden Folgen für den Kurs.

Wir werden sehen. Grundsätzlich hätte ich gerne Lam und Taiwan Semi wieder in meinem Depot, mal abwarten ob es mir gelingt zu tieferen Kursen diese Werte wieder zu kaufen.

Nach dem kometenhaften Anstieg, fällt Lam auf jeden Fall aktuell wie ein Stein. Das will natürlich auch nichts heißen. Wenn es abwärts geht, dann geht es abwärts. Gut oder schlecht spielt dann keine Rolle.

Ich versuche auf jeden fall eine Bodenbildung abzuwarten.