Mitte des Jahres hat ein australisches Unternehmen seinen Weg in mein Dividendendepot gefunden, das sich auf einem spannenden Transformationsprozess befindet.

In der Zukunft wird es grünen Wasserstoff produzieren und u.a. nach Deutschland exportieren. Aber das Unternehmen ist kein Hoffnungswert, sondern schreibt schon seit langem satte Gewinne als Rohstoffproduzent.

Und schüttet aus den Erträgen eine hohe Dividende aus. Wer die Aktie schon länger hat, erzielte im letzten und in diesem Jahr jeweils eine zweistellige Dividendenrendite.

Für mich ist es nun die erste Dividendenzahlung und sie erfüllt meine Erwartungen. Mit ihr katapultiert sich die Aktie zu meinen Top-Dividendenwerten im Depot.

Wie meine weitere Strategie aussieht und wann ich nachkaufen will, erfährst Du in diesem Beitrag.

Eine meiner letzten Neuerwerbe im Dividendendepot war die Fortescue Metals Group, ein australischer Eisenerzförderer mit Transformation zum grünen Wasserstoff. Hier habe ich die Aktie ausführlich vorgestellt.

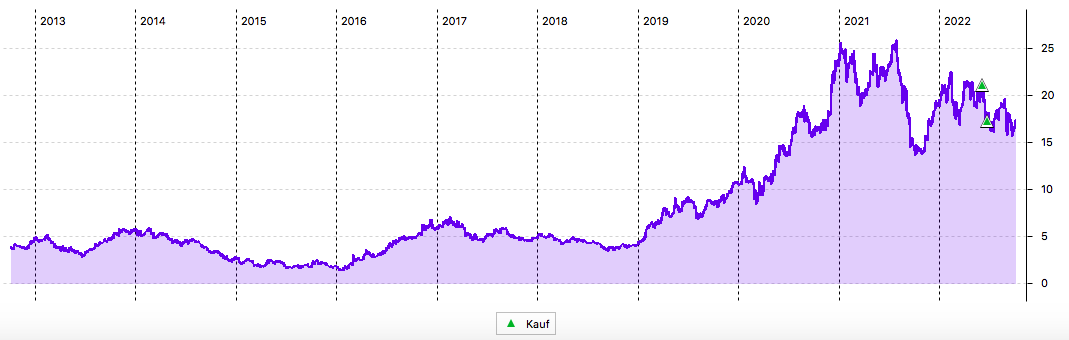

Den längerfristigen Aktienchart habe ich in meiner Aktienvorstellung dargestellt und kommentiert. Kurzfristig hat sich die FMG innerhalb der letzten 6 Monate recht durchwachsen gezeigt. Zuletzt war aber auch der kräftige Dividendenabschlag zu berücksichtigen:

Dividendenzahlung

Erstmals seit Aufnahme in mein Depot zahlt die Fortescue Metals Group (FMG) nun eine Dividende. Prinzipiell zahlt sie zweimal im Jahr aus, im März gibt es eine Zwischendividende und im September/Oktober dann die Schlussdividende.

Die FMG zahlt in diesem Jahr eine Schlussdividende von 1,21 AUD je Aktie. Für die 70 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 84,70 AUD. Sie wurde vom Smartbroker zum Kurs von 1,5581 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 40,03 €. Sie wurde rückwirkend mit Wertstellung 29.09.2022 überwiesen.

Perspektiven

Im letzten Jahr lag die September-Dividende übrigens noch bei 2,11 AUD. Aber das hatte ich bereits bei der Vorstellung geschrieben, dass diese Ausschüttung sich angesichts des gesunkenen Eisenerzpreises mit Sicherheit nicht wiederholen würde.

Gemeinsam mit der Zwischendividende von 0,86 AUD hat die FMG damit in diesem Jahr 2,07 AUD an ihre Aktionäre ausgeschüttet. 2021 waren es 3,58 AUD.

Aber selbst die 2,07 AUD ergeben bei einem Kurs von 16 AUD (Anfang September nach dem Dividendenabschlag) eine Dividendenrendite von 12,9%.

Mein persönlicher Einstandskurs liegt bei 18,68 AUD. Und ich habe nur die September-Dividende von 1,21 AUD erhalten. So habe ich eine Dividendenrendite auf meinen Einstand (Yield on Cost) von 6,5% erzielt. Und das für eine Investitionsdauer von nur 3 Monaten.

Meine kurzfristigen Erwartungen sind damit aufgegangen und ich werde mein Investment in FMG weiter ausbauen.

Denn mein Investmentcase ist ja, in den nächsten Jahren den Großteil meines Investments durch Dividendenausschüttungen zurückzuerhalten, um dann quasi gratis in ein klimaneutrales Unternehmen investiert zu sein.

Denn FMG wandelt sich zum Produzenten von grünem Wasserstoff und wird bereits 2030 CO2-neutral produzieren und damit einen wichtigen Beitrag zum Erreichen der Klimaziele leisten.

Ende August hat FMG nun seine Zahlen zum Geschäftsjahr 2021/22 vorgelegt. Dabei wurde mit 189 Mio. Tonnen ein Rekord an Eisenerz gefördert. Das führte zum zweithöchsten Ergebnis in der Unternehmensgeschichte. Das EBITDA erreichte 10,6 Mrd. US$ und führte zu einem Nachsteuergewinn von 6,2 Mrd. US$.

Der Gewinn je Aktie lag bei 2,77 AUD. Das führt bei meinem persönlichen Einstandskurs von 18,68 AUD zu einem Kurs-Gewinn-Verhältnis von 6,7. Bezogen auf den aktuellen Aktienkurs liegt es noch ein Stück niedriger.

Zum Ende des Geschäftsjahres verfügte FMG über eine Cash-Position von 5,2 Mrd. US$ bei einer Netto-Verschuldung von gerade einmal 0,9 Mrd. US$.

Prognosen für das neue Geschäftsjahr sind allerdings mit Vorsicht zu genießen, da niemand die Preisentwicklung für Eisenerz verlässlich vorhersagen kann. Und davon wiederum hängt das Ergebnis von FMG wesentlich ab. Das ist auch der Grund, warum der Umsatz im letzten Geschäftsjahr trotz einer Rekordproduktion um 22% gegenüber dem Vorjahr gesunken ist. Gleichzeitig sind die Kosten für den Abbau um 14% auf 15,91 US$ je Tonne gestiegen.

Planbar ist insoweit immerhin die Abbaumenge, sie soll bei 187-192 Mio. Tonnen Eisenerz liegen. Die Abbaukosten werden weiter auf voraussichtlich 18-18,75 US$ je Tonne steigen.

Ich bin weiterhin fest entschlossen, meine Position in der Fortescue Metals Group weiter auszubauen. Zur nächsten Dividendenzahlung im März 2023 möchte ich dann eine dreistellige Aktienanzahl besitzen, um entsprechend von der Ausschüttung profitieren zu können. Da der Aktienkurs stark mit dem Eisenerz-Preis korreliert, hätte ich nichts gegen eine zwischenzeitliche Schwäche einzuwenden. Dann könnte ich günstiger nachkaufen.

Auf einen Blick:

| Unternehmen: | Fortescue Metals Group |

| ISIN: | AU000000FMG4 |

| Im Divantis-Depot seit: | 06.06.2022 |

| Letzter Nachkauf am: | 26.02.2024 |

| Stückzahl im Divantis-Depot: | 216 |

| Durchschnittskaufkurs inkl. Gebühren: | 13,16 € |

| Gesamtkaufpreis: | 2.842,17 € |

| Bisher erhaltene Netto-Dividenden: | 330,45 € |

| Aktuelle Strategie: | Halten und Dividenden reinvestieren |

TR hat die Dividende bisher noch nicht ausgezahlt… bin gespannt auf meine Abrechnung und die steuerliche Berechnung bei TR

Ich warte bei TR noch auf die Dividende von BHP Group Ltd. Da war der Zahltag der 22.09. Ist auch noch nicht da :-(

Das gleiche für DLR. Zahltag war der 30. September. TR enttäuscht mich zunehmend.

Liegt gerade bei 11,39. Da kann sich Nachkauf oder Einstieg lohnen. Man muss halt nur aufpassen, dass man keinen zu hohen Bestand in der Branche hat, wenn man auch noch in Rio Tinto investiert ist.

Ich hab mir kuerzlich mal rio tinto angeschaut : die huepfen von einem umweltskandal zum naechsten. Mit umweltsuenden kann man halt sehr einfach seine margen besser . Bis man erwischt wird ! Dann kann s richtig teuer werden. Vorsicht !

Wie ist das denn bei FM ?

Zum Thema Umweltskandale ist die Fortescue Metals Group nach meinen Recherchen unauffällig. Das liegt vermutlich daran, dass der Eisenerzabbau umweltschonender möglich ist als dies bei anderen Metallen der Fall ist. Im Klett-Schulbuch wird das so erklärt: „Im Wesentlichen funktioniert der Abbau so: Gesteinsbrocken werden mithilfe von Sprengungen und großen Baggern aus den Steinwänden gebrochen. Mit Förderbändern werden sie dann zu einer Anlage geleitet, wo die Brocken zerkleinert werden. Reine Gesteinsbrocken ohne Eisenerz-Bestandteile werden hier aussortiert. Die übrigen Teile besitzen nur noch die Größe eines Golfballes. Sie lassen sich nun einfach abfüllen und per Lastwagen, Zug oder Schiff transportieren.“

Da mich die Frage der Energie natürlich als Verbraucher, Mensch und Kleinanleger

interessiert, habe ich mal angefangen, mich so nebenbei über Wasserstoffenergie-Kraftwerke zu informieren oder einzulesen.

Voraussetzung ehrlich keine Ahnung davon, neugierig und emotional neutral. Vielleicht finde ich ja auch eine Aktie, wo man investieren kann.

Die Ergebnisse waren (für mich) etwas ernüchternd.

Die Suche nur in Deutschland hat mich im wesentlichen nur auf dieses Projekt

geführt

https://www.ingenieur.de/fachmedien/bwk/energieversorgung/premiere-fuer-ein-wasserstoff-kraftwerk/

Leistung je nach Lesart 1 oder 10 MW. Eher ein Pilotprojekt, Inbetriebnahme 2024

Google sagt, das ein Gasturbinenkraftwerk (normal Gas) > 340 78 MW <

Die haben wohl mehrere Brennstoffzellen hintereinandergehängt. Das wohl in einem Komplex mit der wesentlich größeren Gasverbrennungsanlage.

Den für mich wesentlichen Schlüsselsatz habe ich bei S&P Global.com gefunden.

Zweifel am kurzfristigen Momentum:

Moody's Investors Service ist skeptisch, dass der Energiesektor aus wirtschaftlichen Gründen zumindest in den nächsten zehn Jahren eine wichtige Rolle bei der Entwicklung von Wasserstoff spielen wird, sagte die Ratingagentur in einem Bericht vom 11. August 2021

„Während Wasserstoff ein enormes Potenzial in Strom- und Wärmeanwendungen hat, einschließlich Energiespeicherung, ist es unwahrscheinlich, dass Strom- und Gasversorger der Haupttreiber des Nachfragewachstums auf dem Wasserstoffmarkt sind, weder in den USA noch weltweit“, sagte Moody's. „Hohe Produktionskosten und Wirkungsgradverluste machen Wasserstoff als Brennstoff für die Stromerzeugung heute zu teuer.“

Zu Autos noch: Insgesamt sind in Deutschland 507 Wasserstoffautos zugelassen. Das sind umgerechnet 0,001 Prozent aller hierzulande fahrenden Autos.

Daher bleibt es für mich ähnlich wie NEL ASA oder Plugpower für mich vorläufig eher Spekulation und ist als ernsthafte ertragsbringende und werterhaltende Investition erstmal nicht interessant.

Und die Energieprobleme kriegen wir damit in der unmittelbar nächsten Zeit 5 bis 10 Jahre auch nicht gelöst. Da ist noch zuviel Phantasie dabei.

Wer hier mehr Infos hat, bitte gern auch teilen.

Grüße an alle.

Ergänzung das fehlte noch oben im Text, sorry.

Google sagt, das ein Gasturbinenkraftwerk (normal Gas) > 340 78 MW <

Die haben wohl mehrere Brennstoffzellen hintereinandergehängt.Das wohl in einem Komplex mit der wesentlich größeren Gasverbrennungsanlage.

Die Tücken von copy and paste. Ich hoffe jetzt klappt es .

Google sagt, das ein Gasturbinenkraftwerk (normal Gas) > 340 78 MW <

Die haben wohl mehrere Brennstoffzellen hintereinandergehängt. Das wohl in einem Komplex mit der wesentlich größeren Gasverbrennungsanlage.

Hallo Thomas,

Früher, und auch heute noch, wird durch Verbrennung von Steinkohle, Braunkohle, Erdöl und Gas Wasserdampf erzeugt, der dann Turbinen antreibt mit Generatoren, die den Strom erzeugen. Der Wirkungsgrad beträgt dabei ca. 40 bis 45%, zusätzlich kann man die Abwärme nutzen.

Bei den neuesten Gasturbinenkraftwerke kommen Turbinen zum Einsatz, die Erdgas, Biogas und Wasserstoff verwenden können. Diese Turbinen wirken ähnlich wie Flugzeugturbinen. Der Wirkungsgrad ist deutlich höher und somit umweltfreundlicher. Diese neuen Gasturbinen werden von Siemens Energy und Mitsubishi hergestellt, von diesen beiden weis ich es.

Durch den Spin-off bei BHP Group habe ich Anfang des Jahren Woodside Energy Aktien, die ich sofort kräftig aufgestockt habe. Die Geschäftsbereiche Gas und Öl von BHP wurden in das neue Unternehmen eingebracht. Woodside Energy ist nun einer der 10 größten Öl- und Gasproduzenten weltweit.

RWE hat mit Woodside Energy eine langjährige Vereinbarung getroffen, zuerst liefert WE Flüssiggas, die erste Lieferung Ende 2022/Anfang 2023 und später Wasserstoff, sobald dieser Verfügbar ist. WE will wie FMG eine sehr profitable Wasserstoffindustrie aufziehen. Beide Unternehmen habe hierzu Technische Unterstützung mit deutschen Unternehmen gewünscht. Sehr aktiv ist hier die Firma Nucera (früher UHDE), noch ein Tochterunternehmen von ThyssenKrupp, demnächst soll ein Nucera-IPO erfolgen. Ich werde hier zeichnen, wenn möglich.

Für 2022 beträgt die Dividendenrendite.9,8%.

Es lohnt sich, in Australien sich nach Anlagemöglichkeiten umzusehen, das Währungsrisiko ist sehr gering, die Inflationsrate ist halb so hoch wie in Europa und den USA.

Viele Grüße

Peter

Hallo,

wen es interessiert, kann sich diese Artikel ansehen:

https://press.siemens-energy.com/global/de/pressemitteilung/siemens-energy-siedelt-fertigung-fuer-wasserstoff-elektrolyseure-berlin

https://press.siemens-energy.com/global/de/pressemitteilung/gasturbinen-von-siemens-energy-ermoeglichen-klimaneutrale-energieversorgung-der

https://www.ptx-allianz.de/innovation-fuer-klimaschutz/anwendungen-von-power-to-x/

https://thyssenkrupp-nucera.com/wp-content/uploads/2022/07/nca_Brosch_gH2_RZ_Aufl02_280722_web_DS_hoch.pdf

Beschäftigt Euch damit, dann habt Ihr einen Wissensvorsprung gegenüber den selbsternannten Experten, die sich von Talk-Show zu Talk-Show hangeln.

In den Ländern rund um den Äquator, in Südamerika, Südafrika und Australien betragen die Gestehungskosten für 1 kWh Strom aus erneuerbarer Energie unter 2 UScent, die Zielkosten für 1 kg Wasserstoff betragen unter 1 USD, 1 kg Wasserstoff hat 34 kWh, somit soll 1 kWh Wasserstoff 2,9 UScent kosten. Die deutschen Gestehungskosten liegen erheblich darüber.

Statt Deutschland zu Verspargeln, sollte man weltweit in Ländern investieren, die für Deutschland Wasserstoff produzieren. Wir werden mehr als 10 Länder finden, mit denen wir ins Geschäft kommen können, so wie mit Australien. Deutschland als Industrieland benötigt günstige Energie, sonst werden wir zum Industriemuseum, wie ich die Tage gelesen habe.

Ein schönes Wochenende,

Peter

Hallo Peter, bei meinem etwas missglückten Post von heute Vormittag wollte ich noch folgendes schreiben und hoffe, das es diesmal klappt.

Es gibt noch ein Hybridkraftwerk in Prenzlau

https://de.wikipedia.org/wiki/Hybridkraftwerk_Prenzlau

Betreiber soll eine Enertrag AG sein. Leistung durch Wind 6,9 MW und Elektrolyse (nur) 560 KW.

Schlüsselsatz für mich bei Wikipedia über dieses Kraftwerk: Projektpartner waren neben der Enertrag AG auch die mittlerweile aus dem Konsortium ausgeschiedenen Unternehmen Vattenfall Europe, Total und DB Energie.

Warum sind die ausgestiegen? Weils nix bringt wahrscheinlich.

Sonst findet man in D nichts mit bereits existierenden Kraftwerken mit Wasserstoff. Ich jedenfalls nicht.

Wenn man nach der der ENERTRAG AG SE sucht, die auch bei dem o.g. Projekt in Schwarze Pumpe ( ist der Ortsname) als Akteur fungiert, findet man eine ISIN DE000A1611C6, die aber eigentlich nur auf eine Anleihe hinweist. für mich etwas intransparent.

Siemens Energy hat wohl das Know How, aber so richtig industriell gebaut haben die auch noch nix mit Wasserstoff und Energieerzeugung. Sie machen Werbung damit.

Die Suche international hat mich auf zwei Projekte in Ohio: Long Ridge Energy Generation Project

(die verbrennen noch 95% Gas und 5% Wasserstoff und wollen in 10 Jahren soweit sein)

und in Südkorea Shinincheon Bitdream Fuel Cell Power Plant

gebracht, die aber in Kurzform eher Anhängsel von größeren Gasverbrennungsanlegen sind und auch nur rein Wasserstoffmäßig sehr wenig Leistung bringen.

Was ich sagen will. Es existiert noch nicht wirklich sehr viel reelles und alles ist mit Zukunftsmusik verbunden.

Es werden sicher viel Forschungsgelder geholt.

Prinzip Hoffnung. Meine bescheidene Meinung nach 2 Stunden Google Suche.

Die Lösung für Deutschland für die nächsten 5 Jahre ist es schon gar nicht.

Trotz roter Zahlen von der Wallstreet ein schönes WE @all.