Was Dich hier erwartet:

In meiner Vorschau auf den November hatte ich es angekündigt: Sollte am 9. November die Dividende gestrichen werden, dann würde ich die Aktie verkaufen.

Ein wenig differenzierter ist es dann auch gekommen, aber der Reihe nach:

Das Verkaufssignal

Atlantia steht seit dem Brückeneinsturz von Genua im August im Visier der italienischen Öffentlichkeit. Die populistische Regierung hat den Konzessionsvertrag für die italienischen Autobahnen einseitig gekündigt. Die Rechtmäßigkeit der Kündigung ist völlig offen. Aber die zukünftigen Mauterträge stehen zunächst einmal in Frage.

Die eigentlich langweilige Aktie stand mit 500 Aktien prominent in meinem Depot, bevor es zum großen Kursrutsch kam. Ich war positiv eingestimmt und kaufte die 200 Aktien nach. Das entsprach in etwa dem Kursverlust.

Beim Nachkauf ging ich davon aus, dass die Dividende weiter gezahlt werden würde. Denn bisher fließen ja die Mautgebühren weiter in die Kasse von Atlantia.

Am 9. November gab Atlantia nun Geschäftszahlen bekannt (alles in allem ordentlich!). Gleichzeitig teilte das Management aber mit, dass aufgrund der Unsicherheiten um den Konzessionsvertrag die Dividendenzahlung im November nicht erfolgen würde. Das war mein Verkaufssignal!

Der Aktienverkauf

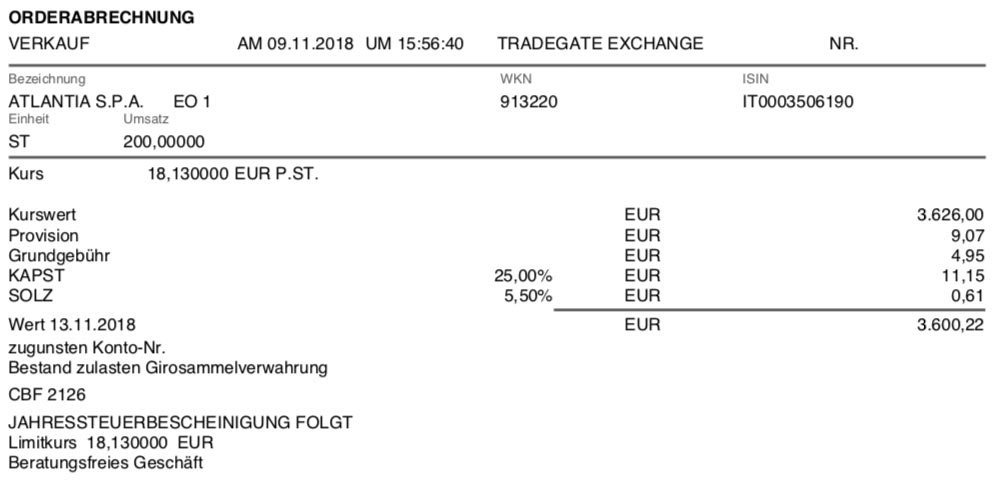

Ich verkaufte also 200 Aktien zum Kurs von 18,13 € außerbörslich über Tradegate. Es waren genau die 200 Aktien, die ich im August gekauft hatte. Ich hatte sie in mein Depot bei der Consorsbank gekauft, während ich die anderen 500 Atlantia-Aktien im Depot bei der Comdirect Bank halte. Dadurch ist ein steuerlicher Gewinn angefallen. Für den Aktienverkauf erhielt ich nach Abzug der Verkaufsprovision und der anfallenden Steuern 3.600,22 €.

Nachgekauft hatte ich die 200 Aktien für insgesamt 3.567,38 €. Ich habe so also immerhin einen Gewinn von 32,84 € oder 0,9% gemacht. Für 3 Monate Investment. Na ja.

Die anderen Atlantia-Aktien

Jetzt wirst Du mit Sicherheit fragen, warum ich die anderen 500 Aktien von Atlantia behalten habe. Das hängt mit dem zweiten Teil der Mitteilung zur Dividendenaussetzung zusammen: die Dividendenfähigkeit von Atlantia steht nämlich nicht in Frage. Im nächsten Jahr im Mai soll zumindest eine Dividende aus den Flughafen-Aktivitäten und den internationalen Mautstraßen gezahlt werden.

Da ich für die 500 Aktien den Kurseinbruch ja schon mitgemacht habe, will ich erst mal abwarten, wie sich die Dividende dann darstellen wird. Und welche Entwicklung der Aktienkurs noch nehmen wird. Denn die anderen Aktivitäten von Atlantia sind auch nicht von schlechten Eltern, immerhin wird die spanische Abertis nach der Übernahme nun konsolidiert.

Atlantia ist nach dem Aktienverkauf wieder auf dem Niveau direkt nach dem Kursrutsch im August in meinem Depot vertreten. Die Aktie fällt auf Platz 12 zurück. Damit fühle ich mich aktuell auch wohl.

Was tun mit dem Verkaufserlös?

Ich hatte auf eine Erholung nach dem Kursrutsch gesetzt und musste mir nun eingestehen, dass er nicht gekommen ist. Den Verkaufserlös nutze ich nun, um zunächst einmal eine Cash-Reserve zu bilden. Nachdem ich Anfang des Monats meinen Wertpapierkredit zurückgezahlt hatte, bin ich nun froh, tatsächlich mal wieder etwas Liquidität auf dem Tagesgeldkonto zu haben. Für die nächsten Turbulenzen wie im Oktober bin ich dann besser gerüstet und in der Lage zu investieren.

Die Nachricht über meinen Aktienverkauf haben alle Newsletter-Abonnenten übrigens schon am Freitag, direkt nach dem Verkauf, erhalten. Wenn Du in Zukunft auch exklusiv vorab solche Infos erhalten willst, dann melde Dich gerne ebenfalls für den Newsletter an!

Auf einen Blick:

| Unternehmen: | Atlantia |

| ISIN: | IT0003506190 |

| Im Divantis-Depot seit: | 02.09.2015 |

| Letzter Nachkauf am: | 10.11.2016 |

| Stückzahl im Divantis-Depot: | 500 |

| Durchschnittskaufkurs inkl. Gebühren: | 23,09 € |

| Gesamtkaufpreis: | 11.543,71 € |

| Bisher erhaltene Netto-Dividenden: | 1.135,16 € |

| Aktuelle Strategie: | Halten und Dividenden kassieren |

Klare Strategie und Entscheidung!

So muss man an der Börse handeln und sich nicht von Emotionen leiten lassen, mit den 200 aktien war doch erstmal ok, kein Verlust in dem Sinne gemacht -> somit in Ordnung.

Stefan

Hallo Stefan,

Danke für Deinen Kommentar. Ich habe tatsächlich wenige Minuten nach der Pressemitteilung auf den Verkaufen-Button gedrückt. Wie ich es mir vorgenommen hatte.

Viele Grüße Ben

Ach, ist das schade. :-(

Ich fand Deine Aufstockung nach dem Brückeneinsturz absolut richtig (und bin zu 18,5 € selber eingestiegen), aber dass Du Dich von der einmaligen Aussetzung der Dividende (die alleine schon als politisches Signal notwendig war – mit der wirtschaftlichen Lage hat dies wenig zu tun, auch wenn der Schaden in Genua ungefähr eine Dividendenausschüttung kosten wird) aus einem so schönen „5+5“-Investment (nun auch noch inklusive Abertis!) vertreiben lässt, macht mich etwas ratlos.

Mein Entscheidungsprozess verlief ungefähr folgendermaßen:

1. Autostrade hat einen Wert von etwa 20 Mrd. €, der bei einer Verstaatlichung fällig geworden wäre, wie der Konzessionsvertrag nachweist. (Wenn ich dieser Information nicht vertraue, dann darf ich generell niemals in Atlantia investieren.)

2. Die Höhe des Schadens in Genua war praktisch sofort mit etwa 1 Mrd. € gut abschätzbar (darin sind Entschädigungszahlungen an die Opfer und der Neubau der Brücke bereits enthalten).

3. Der Markt war in Panik wegen der Gerüchte, es könnte eine entschädigungslose Enteignung stattfinden, hat also die Existenz von Italien als Rechtsstaat infrage gestellt (weil die relativ frisch gewählte Regierung selbst entsprechende Äußerungen von sich gab, ohne zuvor die Verträge gelesen zu haben…). Und ich mag Panik, wenn ich eine Aktie kaufen will. ;-)

4. Der Börsenwert von Atlantia war um 8 Mrd. gefallen. Das sind 1 Mrd. Schaden plus 7 Mrd. Verstaatlichungs-Angst.

Der Markt hatte also die entschädigungslose Autostrade-Enteignung mit einer Wahrscheinlichkeit von 35% eingepreist.

Dagegen zu wetten (durch einen Kauf) war ich bereit, das Chance/Risiko-Verhältnis sah für mich attraktiv aus.

Und wäre Autostrade zu 20 Mrd. € verstaatlicht worden, dann hätte Atlantia im Prinzip Autostrade gegen (die Hälfte von) Abertis getauscht und seine Schulden fast komplett tilgen können. Das wäre nicht der Sinn der gesamten Aktion gewesen, aber es hätte den Wert der Aktie nicht reduziert.

Inzwischen sind 9 Monate vergangen, und der Kurs der Aktie steht wieder bei 24 €, also fast bei den 26 € vor dem Brückeneinsturz.

Ich bin noch drin in der Aktie, beäuge jedoch die extrem hohe Zinsabflussquote von 40% (normalerweise würde ich so etwas nicht anfassen, aber die Umstände sind hier eben nicht „normal“) mit einer gehörigen Portion Misstrauen. Die Bewertung der Aktie ist nach wie vor attraktiv (nur 80% des historischen Durchschnitts), und da auch ich früher mal Abertis im Depot hatte, ist mir das Geschäftsmodell vertraut. Was kümmert mich da eine einmalige Dividendenausschüttung? Das Unternehmen muss nach der Abertis-Übernahme doch ohnehin erst mal die Verschuldung wieder in zumutbare Bahnen lenken!

Der CEO tut also genau das, was ich ihm geraten hätte – und gegenüber der populistischen Regierung kann man nun auch noch zeigen, dass man nicht „herzlos“ weiter Cash an seine Anteilseigner verteilt, sondern ein Jahr „inne hält“ und erst 2020 wieder zum kapitalistischen Normalbetrieb übergehen wird, wenn weiteres Gras über die Trümmer gewachsen sein wird.

Was ich übrigens nicht verstehe, ist, wieso Du die neuen Aktien verkauft hast und nicht 200 Stück der alten. Denn dadurch hättest Du einen steuerlichen Verlust „herauswaschen“ und diesen mit Gewinnmitnahmen anderer Positionen verrechnen können, also den Einstandspreis Deiner Position reduziert und die Thesaurierung Deines Depots verbessert. Es sei denn, das wären „steuerliche Altfälle“ aus der Zeit vor 2009… dann würde ich Deine Handlungsweise verstehen.

Hallo Karl,

nachher ist man immer schlauer. ;) Hätte ich gewusst, dass die Aktie 6 Monate später 6 € höher stehen würde, hätte ich nicht verkauft. Aber, so viel ist klar, das wusste niemand. Und insofern war es für mich eine konsequente Entscheidung: ich bin ja nicht komplett aus der Aktie ausgestiegen, sondern weiterhin mit meinen ursprünglichen 500 Aktien investiert.

Viele Grüße Ben

Werter Herr Napf,

wieder einmal ein sehr informativer Kommentar. Bitte erlauben Sie mir folgende Fragen zum Verständnis des Finanz-Vokabulars, welches Sie verwenden:

(a) „5+5“ Investments, in einem anderen Betrag auch „1+5“ Investments: Meinen Sie damit die Aufteilung der Rendite in Form von Dividendenrendite vs. Rendite über Kurswachstum? Also 5% Div.Rendite und 5% erwarteter Kurswachstum im Falle eines rational denkenden Marktes? (Überspitzt ausgedrückt: Wenn der Gewinn also 10% wächst, dann sollte Kurs 5% wachsen, und 5% über die Dividenden(rendite))

(b) „Zinsabflussquote“: Meinen Sie damit wie viel Prozent des Gewinnes durch die Zinsen gefressen werden. Also Gewinn-nach-Steuern vs. Operativer Gewinn?

Danke im Voraus!

Phil

Ja, genau so ist „5+5“ gemeint. Irgendwie muss ja die langfristige Aktienmarktrendite von 8-9% zustande kommen, und „5+5“ ist für dividendenorientierte Anleger schon sehr lecker, verglichen etwa mit den „5+3“ von Nestlé oder den „4+3“ von Coca-Cola. Bei einer Alphabet mit „17+0“ kommt natürlich deutlich mehr heraus, aber die ist halt nix für Dividendensammler.

Die Idee einer Bewertung der Aktie über ihr KGV ist ja, dass der Markt langfristig immer wieder beim durchschnittlichen KGV dieser Aktie „vorbei kommen wird“ (das Bild zur Veranschaulichung ist Kostolanys „Hund und Herrchen“), und dann muss sich der Kurs langfristig proportional zum EPS bewegen. Voraussetzung dafür ist natürlich, dass das Geschäftsmodell unverändert gut funktioniert, also weder die operative Marge schrumpft noch das EPS-Wachstum abflacht.

Und die Addition beider „Wertsteigerungsformen“ ist aus zwei Gründen sinnvoll: Erstens landet beides im Depot des Anlegers, und zweitens sind Dividende und EPS-Wachstum direkt ineinander transformierbar (durch die Geschäftsleitung, welche zwischen Ausschüttung und Aktienrückkauf wählt – möglichst jeweils die bessere der beiden Alternativen, wobei Aktienrückkäufe bei „normaler“ Aktienbewertung den Gewinn etwas steuer- und gebührenschonender thesaurieren).

Die Zinsabflussquote ist hier beschrieben:

http://www.community.hamsterrad-system.de/index.php?thread/115-%C3%BCberlegungen-zum-umgang-mit-fremdkapital/