Dass eine Vermögensverwaltung von der Entwicklung der Börsen abhängig ist, wird spätestens im Bärenmarkt klar. Denn dann geht es auch mit dieser Aktie abwärts.

Schließlich sind die Gebühreneinnahmen wesentlich von den verwalteten Geldern abhängig und Performancegebühren werden nun auch nicht fällig.

Das spüren die Aktionäre der börsennotierten Vermögensverwalter gleichermaßen. Und trotzdem zeigt sich, warum die individuelle Aktienauswahl wichtig ist. Denn die unbestrittene Nr. 1 im Asset Management hat es geschafft, mitten im Bärenmarkt Nettozuflüsse zu generieren.

Und sie führen dazu, dass die Gebührenrückgänge eben nicht ganz so hoch ausfallen. Und sich die eigene Aktien angesichts überraschender Quartalszahlen sogar ein bißchen erholt hatten.

Wie ich die Situation aktuell einschätze und ob jetzt die Zeit für einen Nachkauf reif ist, erfährst Du in diesem Beitrag.

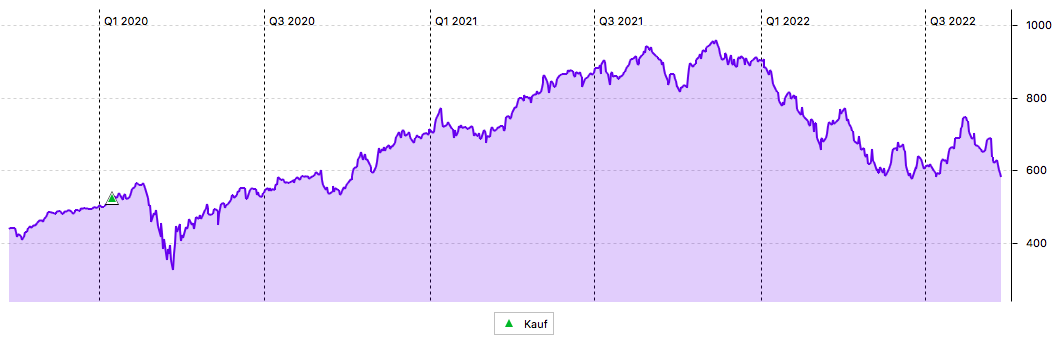

Natürlich konnte sich auch BlackRock dem Kursrückgang nicht entziehen. Aber zwischenzeitlich betrug das Jahresminus „nur noch“ rund 15% und war damit gute 10% niedriger als noch vor drei Monaten. Der Markt-Ausverkauf der letzten Tage hat die Aktie aber wieder tiefer gedrückt. Der Depotanteil im Dividendendepot liegt damit wieder bei 3,8%, nachdem er sich zwischenzeitlich auf 4,0% erhöht hatte. Den größten Vermögensverwalter der Welt habe ich hier ausführlich vorgestellt.

Nach der guten Performance in den letzten Jahren, ist in diesem Jahr nun eine Konsolidierung angesagt:

Dividendenzahlung

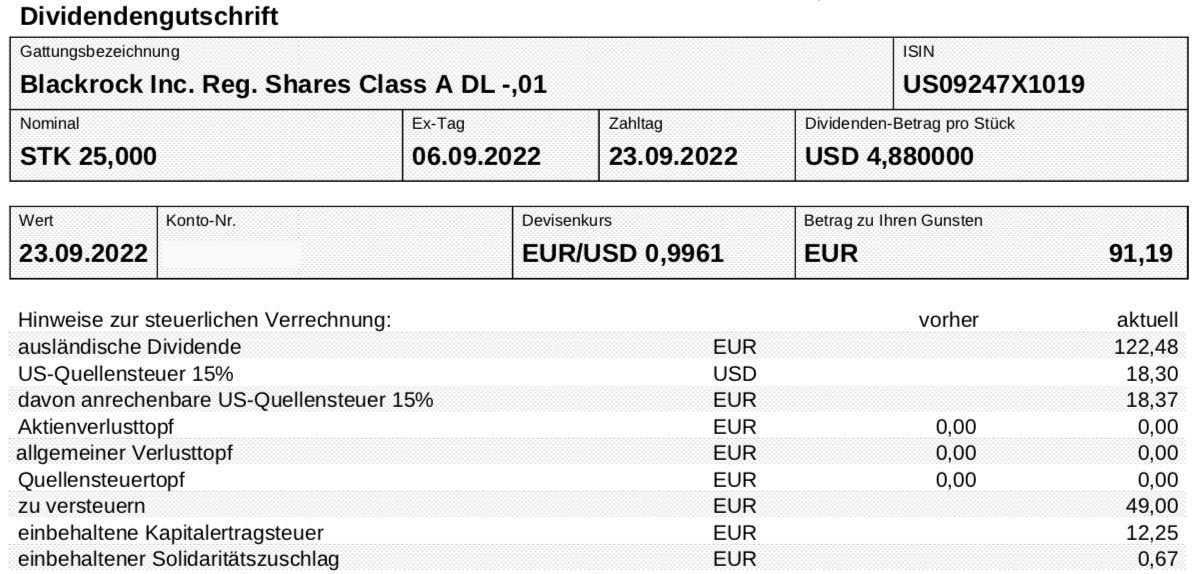

BlackRock zahlt erneut eine Quartalsdividende von 4,88 US$ je Aktie. Für die 25 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 122 US$. Die onvista bank rechnete zum Kurs von 0,9961 in Euro um. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 91,19 €. Sie wurde mit Wertstellung 23.09.2022 überwiesen.

Perspektiven

Der Abwärtstrend der BlackRock-Aktie stoppte ziemlich genau mit der Vorlage der letzten Quartalszahlen. Denn da wurde der Börse – und mir auch – klar, dass es gar nicht so schlimm aussieht.

Klar, Rückgänge musste es geben. Aber sie waren eben nicht so hoch wie erwartet.

Der Umsatz ging im Vorjahresvergleich um 6% zurück. Der operative Gewinn nahm um 14% ab. Und der Gewinn je Aktie sank um 21%.

Das sind die nackten negativen Entwicklungen. Positiv zeigte sich hingegen, dass im 2. Quartal trotzdem 90 Mrd. US$ Nettozuflüsse zu verzeichnen waren. Und der Umsatz im Technologiebereich Aladdin, der eben nicht nach verwaltetem Volumen berechnet wird, um 5% zulegte.

BlackRock selbst schätzt die Situation realistisch ein und spricht davon, dass das erste Halbjahr das schwierigste seit Jahrzehnten war. Denn normalerweise gleichen sich ja Anleihen und Aktien irgendwie aus. Durch den Zinsanstieg und die Rezessionssorgen sind nun aber Renten- und Aktienfonds gleichermaßen in einer zweistelligen Prozentzahl geschrumpft.

Insgesamt gingen so die Assets Under Management um 11% auf 8,4 Billionen US$ zurück. Die 10 Billionen-Marke ist damit wieder in weitere Ferne gerückt.

Mit einem Gewinn je Aktie von 7,06 US$ im Quartal würde bei einer einfachen Hochrechnung auf das Jahr ein Gewinn von 28,24 US$ entstehen.

Meinen letzten Nachkauf habe ich bei BlackRock im Januar 2020 bei einem Kurs von 529 US$ getätigt. Das entspricht einem heutigen Kurs-Gewinn-Verhältnis von 18,7. Ein Wert, den ich angesichts der Marktstellung von BlackRock noch als angemessen ansehe.

Werte über 20 möchte ich im aktuellen Marktumfeld aber nicht bezahlen. Bei einem aktuellen Kurs von 591 US$ sind wir aber bei fast 21. So bleibt es bis auf Weiteres bei den 25 BlackRock-Aktien in meinem Depot.

Insgesamt ist es schwierig, eine seriöse Bewertung der Aktie abzugeben. Im 1. Quartal lag der Gewinn je Aktie schließlich noch bei 9,35 US$. Und eine Prognose für das Gesamtjahr veröffentlicht BlackRock nicht. Das wäre auch kaum vermittelbar, da es in weiten Teilen angesichts volatiler Märkte eher einem Glücksspiel gleichkäme.

So bleibt mir vor allem, BlackRock weiterhin als attraktive Dividendenaktie zu sehen. Die Dividendenrendite liegt nun schon einige Zeit über der 3%-Marke. Aber vor allem überzeugt BlackRock mit einer hohen Steigerungsrate. In den letzten 5 Jahren ist die Dividende um durchschnittlich 16,1% erhöht worden.

Hinzu kommen kontinuierliche Aktienrückkäufe, allein im letzten Quartal wurden dafür wieder 500 Mio. US$ aufgewendet.

Insgesamt gibt es für mich aktuell keinen Grund, etwas an meiner BlackRock-Position zu verändern. Für Zukäufe ist die Aktie in diesem Umfeld zu teuer, für Verkäufe sind die Aussichten bei einer Beruhigung der Märkte viel zu gut.

Auf einen Blick:

| Unternehmen: | BlackRock |

| ISIN: | US09247X1019 |

| Im Divantis-Depot seit: | 04.04.2017 |

| Letzter Nachkauf am: | 15.01.2020 |

| Stückzahl im Divantis-Depot: | 25 |

| Durchschnittskaufkurs inkl. Gebühren: | 395,74 € |

| Gesamtkaufpreis: | 9.893,58 € |

| Bisher erhaltene Netto-Dividenden: | 1.652,35 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hi,

top Titel zum Liegenlassen. Sehe ich genauso, nachdem ich die Position auf nunmehr 6 Stk Mitte des Jahres erhöht habe.

Diese Kategorie von Aktie habe ich persönlich viel lieber als Anteilseigner als von einer Versicherungsgesellschaft ein entsprechendes vermögensverwaltendes Produkt mit laufenden Kosten in Höhe der Dividende, welche man hier bekommt.

Wie immer, top Blog-Beitrag.

Grüße Andy