Es ist eine der teuersten Aktien der Welt. Unter den Milliarden-Unternehmen ragen Berkshire Hathaway und Lindt & Sprüngli mit sechsstelligen Kursen heraus. Diese Aktie hat es aber immerhin schon in den mittleren vierstelligen Bereich gebracht. Wenig verwunderlich, dass ich bisher nur 2 Stücke von ihr in meinem Depot habe.

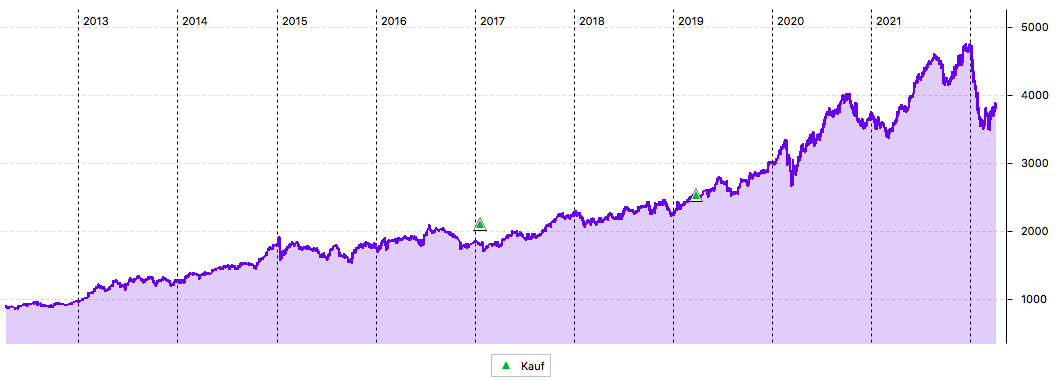

Da jeder Nachkauf mein Budget stark belasten würde, habe ich mich in der Vergangenheit nach kursgünstigeren Alternativen umgeschaut. In diesem Jahr steht nun nach einer langen Wachstumsphase plötzlich ein relativ deutliches Kursminus in den Büchern.

Und so erscheint mir die Aktie plötzlich doch wieder eine Überlegung wert.

Wie ich die jüngste Entwicklung einschätze und was mich tatsächlich zum Nachkauf bewegen könnte, erfährst Du in diesem Beitrag.

Die Aktie, um die es heute geht, hat den höchsten absoluten Kurswert in meinem Dividendendepot: Givaudan. Der Schweizer Duftstoffhersteller ist ursprünglich ein Spin-Off von Roche gewesen, aber seit mehr als 20 Jahren eigenständig börsennotiert. Und hat sich in dieser Zeit prächtig entwickelt. Das Unternehmen, dessen Aktienkurs so hoch ist, habe ich hier ausführlich vorgestellt.

Zuletzt konnte man es übrigens vor rund 10 Jahren für einen dreistelligen Kurs kaufen:

Dividendenzahlung

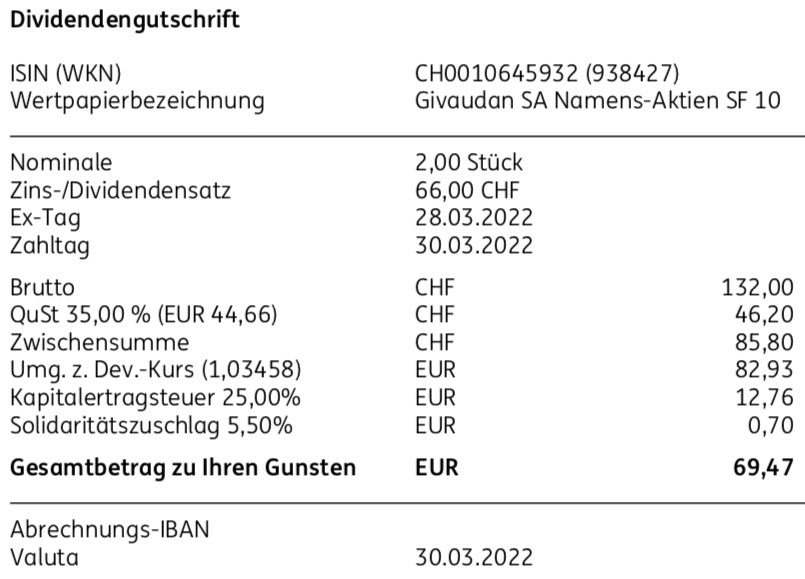

Givaudan erhöht seine Jahresdividende – exakt wie seit 2016 – erneut um 2 CHF auf 66 CHF. Das entspricht einer Erhöhung von 3,1%. Für die 2 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 132 CHF. Sie wurde von der ING zum Kurs von 1,03458 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 62,57 €. Sie wurde rückwirkend mit Wertstellung 30.03.2022 überwiesen.

Noch gewichtiger als die Dividendenerhöhung war der starke Schweizer Franken in diesem Jahr. Dadurch stieg meine Nettodividende gegenüber dem letzten Jahr von 62,57 auf 69,47 € – ein Plus von 6,90 € bzw. 11%.

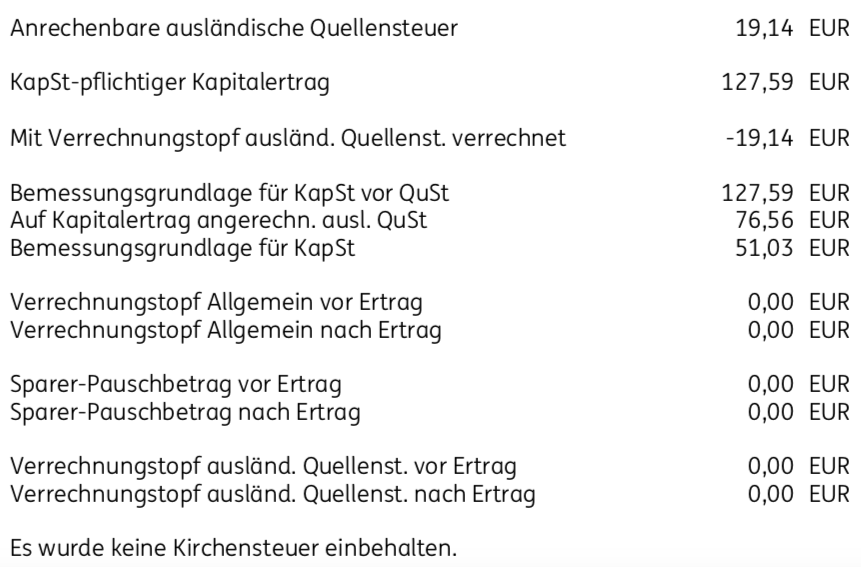

Wie ich mir die Quellensteuer zurückhole, habe ich hier berichtet. Mit diesem kleinen Zusatzaufwand sind die Steuerabzüge dann auch nicht höher als bei einer deutschen Aktie.

Perspektiven

Givaudan ist der Marktführer unter den Duftstoffherstellern. Ein wichtiger Wettbewerber ist Symrise, die ich ebenfalls im Depot habe und die für mich zuletzt als Alternative für kleinere Käufe herhalten mussten.

Der Duftstoffmarkt ist hochattraktiv. Wenige große Unternehmen haben die größten Kuchenstücke inne und kaufen kleinere Unternehmen regelmäßig auf. Die Margen sind hoch und das wird von der Börse mit insgesamt hohen Bewertungen für alle in dem Markt aktiven Unternehmen honoriert.

Givaudan hat im abgelaufenen Geschäftsjahr den Umsatz um 5,7% auf 6,7 Mrd. CHF gesteigert. Das EBITDA wuchs dabei um 6,0% auf 1,48 Mrd. CHF. Daraus ergibt sich eine EBITDA-Marge von 22,5% (-0,3%). Die Bruttomarge wuchs sogar weiter auf 42,7% an.

Der freie Cashflow (Cashflow aus operativer Tätigkeit nach Investitionen und Zinszahlungen) wuchs um 4% auf 843 Mio. CHF.

In seiner Strategie für die nächsten Jahre will Givaudan bis 2025 weiterhin ein organisches Umsatzwachstum von 4% bis 5% erreichen. Bis 2030 soll sich das Geschäft verdoppelt haben. Zudem sollen bis dahin alle Rohstoffe und Dienstleistungen in einer Art und Weise beschafft werden, die Mensch und Umwelt schützt. Bis 2050 will Givaudan dann klimapositiv werden.

In der Mitteilung zum Jahresergebnis 2021 gibt es einen Satz, der mich sehr aufhorchen ließ:

Aufgrund höherer Produktionskosten im Jahr 2022 setzt das Unternehmen in Zusammenarbeit mit seinen Kunden Preiserhöhungen durch, um den Anstieg der Produktionskosten vollumfänglich auszugleichen.

Givaudan, Ad-hoc-Mitteilung vom 28. Januar 2022

Wer kann das sonst in dieser Deutlichkeit und Klarheit von sich behaupten? Im Satz ist keine Absicht oder ein Ziel formuliert, sondern klipp und klar mitgeteilt, dass Preiserhöhungen zu einem vollumfänglichen Ausgleich der höheren Produktionskosten führen werden.

Warum dann trotzdem der rückläufige Kurs seit Jahresbeginn? Gute 15% hat Givaudan zuletzt in der Marktkapitalisierung verloren.

Hintergrund sind meines Erachtens die veränderten weltweiten Konjunkturerwartungen. Denn Givaudan ist im Wachstum auch von einer steigenden Nachfrage nach z.B. Luxusparfümerie abhängig.

Insgesamt sehe ich das aber nicht dramatisch. Givaudan hat eine herausragende Marktstellung in einem nachhaltig wachsenden Markt. Ich sehe die Kursentwicklung deshalb als gute Gelegenheit, die Aktie nachzukaufen.

Wäre da nicht der absolut hohe Aktienkurs, dann hätte ich das bereits getan. So zögere ich noch etwas, werde aber aller Voraussicht nach noch im ersten Halbjahr zugreifen. Denn wenn im Mai die hohen Dividenden meiner deutschen Aktiengesellschaften ausgeschüttet werden, sollte ich genug Cash für einen Nachkauf haben.

Voraussetzung ist für mich aber, dass die Aktie dann weiterhin unter 4.000 CHF notiert und die für den 12. April angekündigte Unternehmensmitteilung zu den Verkäufen im 1. Quartal keine negativen Überraschungen bereit hält.

Interessanterweise ist die Kursentwicklung des deutschen Wettbewerbers Symrise in diesem Jahr nahezu identisch. Mit einem Aktienkurs von leicht über 100 € lassen sich hier auch kleine Budgets nutzen. Ich halte Givaudan allerdings für etwas stärker und würde deshalb lieber hier zugreifen. Hoffentlich treten meine Voraussetzungen für den Nachkauf ein!

Auf einen Blick:

| Unternehmen: | Givaudan |

| ISIN: | CH0010645932 |

| Im Divantis-Depot seit: | 18.01.2017 |

| Letzter Nachkauf am: | 12.04.2022 |

| Stückzahl im Divantis-Depot: | 2 |

| Durchschnittskaufkurs inkl. Gebühren: | 1.997,10 € |

| Gesamtkaufpreis: | 3.994,19 € |

| Bisher erhaltene Netto-Dividenden: | 483,23 € |

| Realisierter Verlust aus Teilverkauf am 30.03.2023: | 863,48 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Ich beobachte zur Zeit eher einen Trend zu „gegroundeten Basics“ (wie gesagt, nur meine subjektive Wahrnehmung.)

Auf Brot und Strom und Benzin, Heizung kann der Verbraucher nicht verzichten. Es sind eben für Verbraucher und Marktteilnehmer verunsicherte Zeiten was die Budgetplanung anbetriftt. Da steht Luxus erst mal hinten an.

Stromversorger, Energie allgemein, auch alternative ( zbsp Encavis) laufen. Rohstoffe laufen, Nahrungsmittel laufen bei mir Hormel Foods z.Bsp. Auf Duftstoffe könnte man dann höchstens antizyklisch gehen.

Grüße

Hallo Thomas,

der Wert ist Luxus (Preis / Aktie), aber Givaudan ist keine Hermes oder LVMH.

Givaudan verdient mit Duftstoffen in Parfüms und Pflegemitteln, aber eben auch Duftstoffe oder Aromastoffen in Waschmitteln, Verkaufsräumen, Essen und Trinken, Innenräume (Auto, Bahn), Farben und Lacken, etc..

Kaum ein Nahrungsmittelhersteller verzichtet heute auf diese Stoffe und Givaudan ist international aufgestellt, die vier Givaudan-Märkte (s. Geschäftsberichte) wachsen alle stetig, ebenso die beiden Geschäftsbereiche „Flagrance und Beauty“ und „Taste and Wellbeing“.

Bei einem Kursrückgang empfielt sich (meine Meinung, keine Kaufempfehlung) durchaus ein Kauf, auch wenn die Dividende mager ist. Ist ebenso bei Symrise der Fall. Beide wachsen stetig. Internation Flavor & Flagrance schüttet zwar eine höhere Dividende aus (ist auch „billiger“; gemäß KGV), erscheint aber volatiler. Ich habe mich für Givaudan und Symrise entschieden und bereue keines der beiden Investments.

Der Geschäft mit Duftstoffen sehe ich als sehr stabil an.

BörsenHai

Hallo BörsenHai,

vielen Dank für die Antwort. Ich stimme komplett zu. Es ist faszinierend zu sehen, wo Givaudan und Symrise überall „ihre Finger“ drinhaben. Mein Hinweis auf die Luxusparfüms bezog sich auf das Wachstum, das in diesem Bereich im letzten Jahr überdurchschnittlich war. Und aus meiner Sicht durchaus in diesem und nächsten Jahr nicht mehr so stark sein wird. Aber das ändert nichts an meiner positiven Einschätzung zu der Branche.

Viele Grüße Ben

Hallo Ben,

bin selbst bisher nur in Symrise investiert, Givaudan fehlt mir noch. Aktuell kommen sie mir schon recht teuer vor, du würdest aber selbst bei knapp unter 4000 Franken zugreifen? Givaudan wächst, aber jetzt auch nicht mit zweistelligen Prozentzahlen, es gibt Risiken, in gewissen Bereichen vielleicht auch mal eine Marktsättigung, die Dividendenerhöhung ist geringer als die derzeitige Inflation, das KGV 40. Irgendwie hab ich da etwas Bauchschmerzen zuzugreifen, wenn gleich auf die ganz lange Sicht wahrscheinlich alles gut wird.

LG Andreas

Hallo Andreas,

da sieht man die persönlichen „Empfindung“ bei einzelnen Anlegern.

Symrise hat ebenfalls ein KGV über 40 und erscheint nur in der individuellen Wahrnehmung mit 110 EUR günstiger, da man weniger Kapital investiert bzw. investieren muss. Wer wenig Investitionsvolumen hat, dem bleibt nur Symrise. Denn 8 oder 12 Monate auf eine Givaudan zu sparen, heisst: sehr, sehr konsequent zu sein – wahrscheinlich nirgends sonst zu investieren. Hand aufs Herz: Ist das realistisch?

Nur die letzte Dividendenerhöhung an der Inflation zu messen, halte ich für nicht aussagekräftig, da wir langfristige Anleger sind.

Beide Aktien bedienen einen ähnlichen (!) Markt; haben aber unterschiedliche Risiken.

Beide Aktien sind nicht günstig (!) und zahlen eine kleine Dividende.

Beide Unternehmen agieren weltweit, aber mit unterschiedlicher Gewichtung.

Beide zahlen seit mehr als 10 Jahren Dividende.

Beide wuchsen in den letzten 10 Jahren ähnlich.

Welche der Beiden nun „besser“ ist, ist eine individuelle Entscheidung. Die Erlösanteile in den einzelnen Bereichen und die zukünftige Strategie unterscheiden sich nämlich sehr wohl (insb. hinsichtlich dem Bereich Nahrungsaromen und -zusatzstoffen). Hier muss man schon in die Unternehmensberichte schauen und die Strategie beurteilen. Beide Papiere erlauben keine kurzfristige Betrachtung, es ist ein Langzeitinvestment und damit die Strategie entscheidend. Ich halte Givaudan für defensiver mit weniger Risiko. Das ist aber meine persönliche Ansicht.

Thomas,

Die kunden von luxussrtikeln leben in einer anderen welt. Die merken benzinpreiserhoehungen nicht

Kleine Korrektur: Es war ein Spinoff von Roche. Novartis hatte niemals etwas mit Duftstoffen zu tun

Hallo Martin,

Danke für den Hinweis, habe es korrigiert. Hatte ich falsch im Kopf – jetzt ist es gespeichert. ;)

Viele Grüße Ben