Manchmal ärgere ich mich über Aktien in meinem Depot. Sie sind als defensiv und mit Inflationsschutz hineingekommen, werden ihrem Zweck aber derzeit nicht gerecht. Jedenfalls nicht so, wie ich mir das eigentlich vorgestellt hatte.

Ein solcher Fall ist die Aktie des Nahrungsmittelherstellers, die ich mittlerweile seit mehr als sechs Jahren im Depot habe und die nur durch die Dividenden und den starken US-Dollar bei +/- 0 steht. Für diese Haltedauer wahrlich eine Enttäuschung!

Vor drei Monaten hatte ich ihr angesichts der positiven Performance im letzten Jahr (+16,3%) eine Fristverlängerung gewährt. Kommt sie nun ins Rollen, dann bleibt sie in meinem Depot.

Und wie sieht es nun aus? Mit einem Plus von 5% seit Jahresbeginn hat sie den Markt zwar outperformt, reicht mir das aber?

Wie die jüngste Dividendenzahlung ausgefallen ist und was ich nun mit der Aktie vorhabe, erfährst Du in diesem Beitrag.

Die Aktie von Kellogg, die ich seit einiger Zeit unter Beobachtung gestellt habe, habe ich hier ausführlich vorgestellt. Mit ihr bewege ich mich weiterhin durch den starken US-Dollar und die vereinnahmten Netto-Dividenden ungefähr auf dem Niveau meines Einstands.

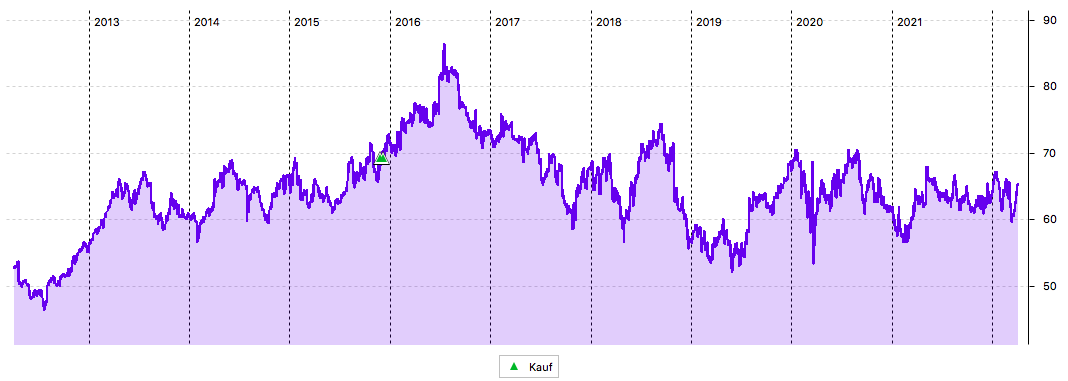

Wie Du am 10-Jahres-Chart siehst, war mein damaliger Kauf zwar schön in einer steigenden Phase. Aber nach dem Höchststand 2016 ging es stetig bergab. Seit 2019 hat sich die Aktie nun tendenziell seitwärts bewegt:

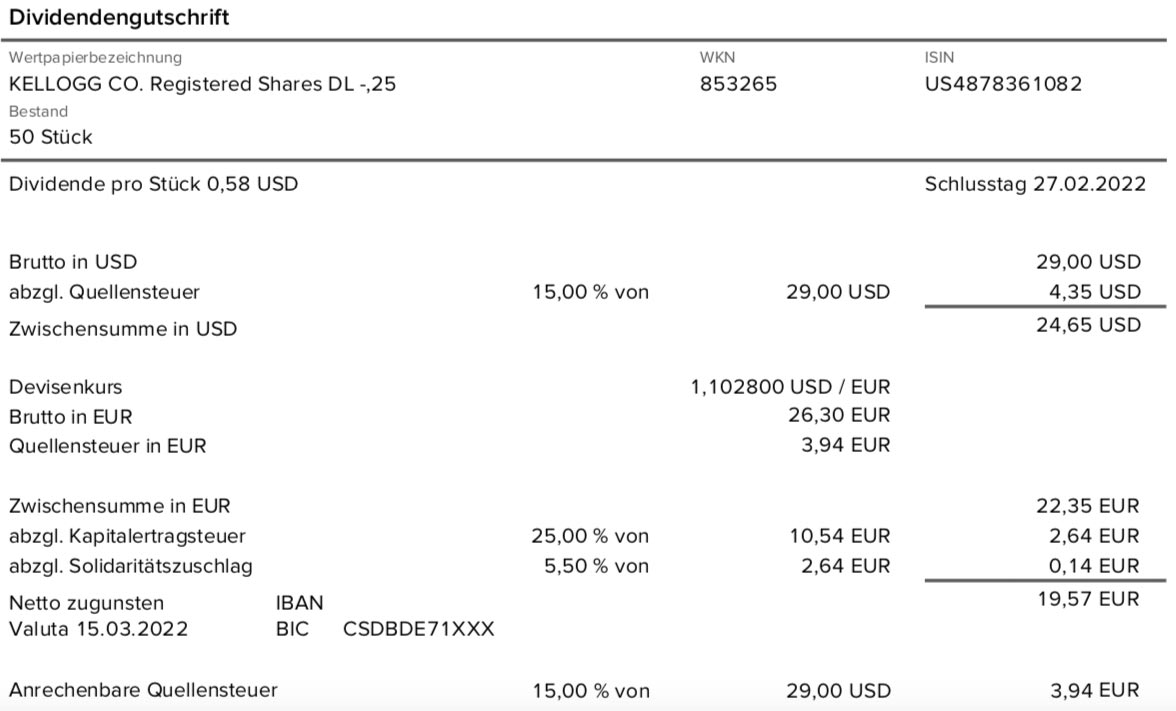

Dividendenzahlung

Kellogg zahlt erneut eine Quartalsdividende von 0,58 US$ je Aktie. Für die 50 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 29 US$. Sie wurde von der Consorsbank zum Kurs von 1,1028 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 19,57 €. Sie wurde rückwirkend mit Wertstellung 15.03.2022 überwiesen.

Perspektiven

Ein kleines Plus in diesem Jahr ist natürlich angesichts des Gesamtmarktes nicht so schlecht. Aber es ist deutlich weniger als ich erwartet habe. Denn Kellogg habe ich eigentlich zu den Unternehmen gezählt, die über eine Preissetzungsmacht verfügen und es in einem Inflationsumfeld leichter haben, steigende Rohstoff- und Lieferkosten an die Verbraucher weiterzugeben.

Kellogg hat starke Marken und Produkte, die von Verbrauchern gekauft werden. Neben den Corn Flakes, sind das die Pringles-Chips und – in den USA – die fleischlosen Mahlzeiten von Morning Star.

Aber offenbar ist die Realität nicht so einfach, wie sie im Lehrbuch steht. Denn Kellogg berichtete bei den letzten Quartalszahlen vor allem von gestiegenen Rohstoffkosten und Störungen in der Lieferkette. Dazu kam dann noch ein Arbeitsstreik und ein Fabrikbrand.

Und so ging im letzten Quartal der operative Gewinn um 14,7% zurück. Im Gesamtjahr 2021 sah es etwas besser aus, da sank diese Kennzahl nur um 0,5%. Gleichzeitig stieg der Umsatz um 3%. Angesichts einer Inflationsrate, die deutlich über den 3% liegt, ist das aber faktisch ein Netto-Rückgang.

Alles in allem unbefriedigend! Und die Prognose für 2022 sieht auch nicht viel besser aus. Erwartet wird ein erneuter Umsatzanstieg um 3%. Der operative Gewinn soll um 1-2% steigen, ebenso der Gewinn je Aktie. Da ist nicht viel Platz für Unvorhergesehenes und Kellogg muss mit einem Gewinnrückgang zurechtkommen.

Und wahrscheinlich ist das auch schon längst passiert. Denn noch bei den Quartalszahlen zu Ende September hatte Kellogg von einem anziehenden Verkaufsvolumen in Russland berichtet. Das dürfte sich aktuell komplett erledigt haben.

Kellogg steht daher bei mir ab sofort auf der Verkaufsliste. Ich werde die Aktien bei nächster Gelegenheit verkaufen und den Lowperformer aus meinem Depot werfen. Glücklicherweise habe ich ja „nur“ 50 Aktien von Kellogg und sie entsprechen auch nur einem Depotanteil von 0,6%. Aber ich habe die Hoffnung aufgegeben, dass die Aktie in der nächsten Zeit einen deutlich positiven Beitrag zu meiner Depotperformance leisten kann. Und dann ist es Zeit Abschied zu nehmen.

Auf einen Blick:

| Unternehmen: | Kellogg |

| ISIN: | US4878361082 |

| Im Divantis-Depot seit: | 26.11.2015 |

| Letzter Nachkauf am: | 08.12.2015 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 65,74 € |

| Gesamtkaufpreis: | 3.286,85 € |

| Insgesamt erhaltene Netto-Dividenden: | 474,99 € |

| Verkauft am: | 21.06.2022 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 67,60 € |

| Gesamtverkaufserlös: | 3.380,00 € |

| Gewinn/Verlust: | 568,14 € |

| Gewinn in Prozent: | 17,29% |

Hallo Ben,

bei der Aktie hast du tatsächlich lange durchgehalten. Der Kurs hat für mich, ähnlich wie etwa bei Unilever, einen Bleienten-Verlauf: Schlechte Marktphasen werden mitgemacht und gute lassen ein entsprechendes Momentum vermissen. Mir persönlich wäre bei Kellogg tatsächlich der Burggraben zu gering ausgeprägt und die Margen zu klein.

Für mich ein klarer Verkauf.

Gruß,

Stefan

Hallöchen…

Ich bin Kornflakes Fan….und wurde bisher dafür belohnt.

Ich hatte ja den Einstieg bei 48,25 € getätigt, und weitere Nachkäufe bei 51 und 53 getätigt.

Wie ich hier ja letztes Jahr schon geschrieben hatte, wir werden zum Jahresende die 60 erreichen, ist nun eingetroffen.

Weiter gehe ich davon aus , daß wir bei der jetzigen Welt-Situation die 65 Euro zur Jahresmitte sehen werden.

Zur Zeit ist mein Kellogs investment mit knapp 23 % im Plus.

Danke Ben nochmals für deine Mühe, die tollen Berichte zu verfassen.

Ich lese jeden einzelnen Artikel mit großem Interesse, und entscheide danach oft meine über zukünftige Investitionen.

Vielen lieben Dank

Gruß Maik

Hallo Maik,

ja, der richtige Einstiegspreis ändert natürlich einiges an der Einstellung zu einem Investment. Das kenne ich nur zu gut. Dann ist man viel entspannter und lässt die Aktie einfach laufen. Bei Kellogg ist mir das nicht gelungen, mein Einstieg war im Nachhinein einfach zu teuer.

Ich stelle allerdings auch an mir selbst fest, dass ich kaum noch Cornflakes kaufe, sondern fast ausschließlich Müsli. Und dort greife ich dann zu gesünderen Mischungen mit niedrigerem Zuckeranteil. Ich kann also auch an mir selbst feststellen, dass Kellogg hier ein Thema hat.

Viele Grüße Ben

Da hast du aber einen Denkfehler. Der Einstiegspreis sollte keinen Einfluss auf halten oder verkaufen haben, sondern nur die zukünftige Erwartung.

Hallöchen…

Ich wollte nur noch einmal darauf hinweisen, das wir heute die 65 € erreicht hatten.

Darauf hingewiesen hatte ich ja bereits schon vor einigen Zeit .

Bis zum Jahresende wird diese Aktie noch einige Investoren positiv überraschen.

Bis dahin

Gruß Maik

Hallöchen….

Und nun ist die Überraschung schon wieder eher eingetreten…als ich erwartet hätte.

Die 70iger Marke ist durchbrochen.

Ich vermute aber aus jetziger Sicht, das das Ende der Fahnenstange noch nicht erreicht ist.

Fantastisch dieses Investment.

Leider laufen nicht alle Aktien so gut, aber um so besser wenn einige das Depot stabil halten.

Gruß Maik