Eigentlich ist mir die Stimmung in den USA gerade zu brenzlig. Was passiert mit Donald Trump? Wird es ein Amtsenthebungsverfahren geben? Und was passiert an der Zinsfront? Wie kommen die Unternehmen mit steigenden Zinsen klar? Alles Gründe, die dagegen sprechen, gerade jetzt Omega Healthcare Investors, abgekürzt: OHI, zu kaufen. Und dann habe ich es getan. Zwar nur mit einer kleinen Anfangsposition, aber jetzt bin ich dabei. Was macht OHI?

OHI ist ein REIT und neben Hamborner REIT nun der zweite Real Estate Investment Trust im Divantis-Depot. Er investiert ausschließlich in Immobilien in den USA und Großbritannien, die dem Gesundheitssektor dienen: Altenheime, betreutes Wohnen, Pflegeheime, Wohnhäuser für Pflegepersonal. Ende 2016 waren 981 Immobilien im Portfolio. Das ist ein krisensicherer Sektor und bisher noch nicht im Divantis-Depot vertreten.

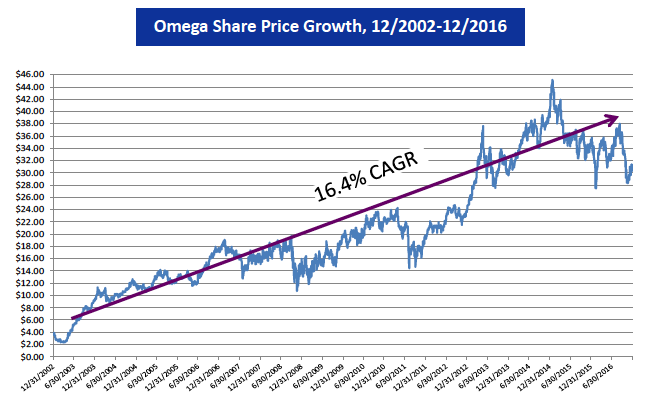

Die Performance von OHI ist sensationell. Die Dividendenrendite liegt derzeit bei 7,5 Prozent. Die Quartalsdividende wird zu jeder Ausschüttung erhöht. In den letzten 14 Jahren ergab sich aufgrund dieser Attraktivität eine Performance des Aktienkurses von 16,4 Prozent Steigerung pro Jahr.

Die Dividende wird immer zur Monatsmitte des Februar, Mai, August und November bezahlt. Zuletzt betrug sie 0,63 US-Dollar pro Aktie.

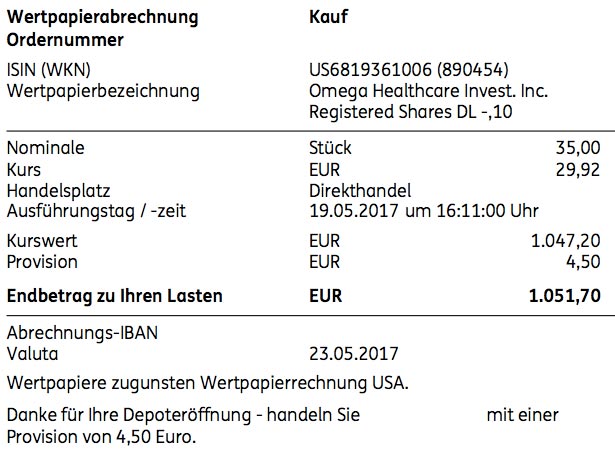

Ich habe am 19.05.2017 35 OHI-Aktien zum Kurs von 29,92 Euro über Tradegate gekauft. Mit Gebühren zahlte ich dafür 1.051,70 Euro.

Die Verschuldung von OHI ist relativ hoch. Deshalb dürften weiter steigende Zinsen bei anstehender Refinanzierung zu einem sinkenden Unternehmensgewinn führen. Inwiefern diese Kosten auf die Mieter abgewälzt werden können, bleibt abzuwarten. Ich habe OHI schon lange auf meiner Watch-List. Mit dieser ersten Investition möchte ich jetzt aber nicht mehr an der Seitenlinie stehen, sondern dabei sein. Trotzdem werde ich vor weiteren Nachkäufen die Entwicklung beobachten.

Auf einen Blick

Unternehmen: Omega Healthcare Investors

ISIN: US6819361006

Im Divantis-Depot seit: 19.05.2017

Letzter Nachkauf am: —

Stückzahl im Divantis-Depot: 35

Durchschnittskaufkurs inkl. Gebühren: 30,05 €

Gesamtkaufpreis: 1.051,70 €

Bisher erhaltene Netto-Dividenden: 0,00 €

Hallo Ben, wie siehst du zurzeit die Entwicklung von Omega Healthcare, Welltower und Co.? Die Healthcare REITs müssen gerade einige Kursverluste hinnehmen. Kannst du dir die genauen Gründe erklären?

Genaue Gründe kennt wohl niemand. Es ist offenbar eine allgemeine Unsicherheit aufgrund steigender Zinsen, evtl. schwacher Mieter und der Angst vor einer Kürzung der Dividende. Ich hoffe, dass sich mit den nächsten Dividendenankündigungen wenigstens diese Angst legt. Bis dahin bleibe ich weiter investiert, kaufe aber nicht nach. Die Kursentwicklung ist mir zu unsicher, vielleicht fehlt mir aber auch nur der Mut. Wie siehst du es?

Hallo Ben,

ich werde auch nicht nachkaufen. Da sich Welltower ebenfalls nach unten entwickelt hat, gehe ich auch von einer Branchenubsicherheit aus. Ich bleibe investiert, und hoffe auf eine Bodenbildung.

Schönes Wochenende!

Hallo Patrick,

gute Nachrichten: Die Dividende wird wieder um 1 Cent erhöht!

http://www.omegahealthcare.com/investor-relations/news-and-market-data/press-releases/2018/01-16-2018-220100486

Viele Grüße Ben

Hi Ben,

die Div. Erhöhung ist ja schön und gut, aber was bringt es mir wenn der Kurs zeitgleich im letzten Jahr um knapp 30% sinkt! Klar tröstet die Dividende über die Zeit aber ob sich das wirklich lohnt sei dahingestellt!

Du schreibst oben wie Patrick auch, dass ihr einen Nachkauf auf derzeitigem Niveau nicht tätigt! Das verstehe ich nicht 100%. Weil, wenn ich bei einem Wert X mit Y% im Minus bin und überzeugt bin, das das Unternehmen wieder steigen wird im Kurs weil das Geschäftsmodell gut ist, dann kaufe ich strikt nach!

Geschehen bei mir bei Novo Nordisk (5x nachgekauft) auf dem Weg von 55€ auf 29€! Unternehmen ist super und hat nur eine temporäre Schwäche, wenn ihr das bei OHI auch so seht solltet ihr nachkaufen, seht ihr es als langfristiges negatives Thema an solltet ihr euch über einen Verkauf Gedanken machen :)

Viele grüße

James

Hallo James,

Du hast damit prinzipiell vollkommen recht! Aber für einen Nachkauf müssen natürlich auch die Cashmittel bereit stehen. Und vor allem muss das Gefühl bestehen, dass man nicht in ein fallendes Messer greift.

Dieses Gefühl hatte ich bei OHI bisher nicht und meine Cashmittel hatte ich lieber für andere Titel genutzt.

Für mich bedeutet auch „nicht nachkaufen“ noch nicht zwangsläufig „verkaufen“. Mir kann ja auch die Portion im Depot einfach groß genug sein…

Für mich ist diese Dividendenerhöhung aber jetzt die positive Nachricht, auf die der Markt und ich gewartet haben. Ich habe deshalb heute einen Nachkauf vorgenommen. Mehr dazu in einem separaten Blogpost, sobald mir die Kaufabrechnung vorliegt.

Viele Grüße

Ben

Hallo Ben,

das ist natürlich klar, ich habe liquide Cashmittel zum (Nach-) Kauf als logisch vorausgesetzt, den „ohne Moos nichts los“ :D

Auch der Wunsch nach anderen Unternehmen ist völlig legitim und nachvollziehbar eure Diskussion weiter oben hörte sich für mich eher so an „ich bin nicht mehr wirklich überzeugt von Unternehmen und kaufe aufgrund der gefallenen Kurse nicht mehr nach“!…

Na dann bin ich mal gespannt auf deinen Blogbeitrag zum Kauf. Ich persönlich habe gestern meine Altria Position verdoppelt. Mein Erstkauf war nach dem FDA Thema ebenfalls bei rund 55€ und jetzt hatte sich das angeboten aufzustocken. Eine weitere Kauforder liegt für meinen Liebling „Hormel Foods“ drin, mal sehen ob diese greift. Sollte es zu meinen Wunschkurs <27 € nicht klappen, kann ich mir durchaus vorstellen auch für 28€ zu kaufen.

Viele Grüße

James

Hallo Ben,

du hast ja geschrieben, dass du bei OHI heute aufgestockt hast, Hast du nun 50 oder 100 Stk nachgelegt?

Ich denke dass eine Dividendenerhöhung entsprechend den Vormonaten so gut wie save ist/ war. Ich muss sagen, dass ich aber keine näheren Daten zu OHI habe. Vielleicht könntest du ja mal die Daten vom Aktienfinder hier einstellen zu OHI (hab keinen Bock für die Premiumversion Geld u bezahlen :-).

Offtopic: Wie sieh eigentlich die Payoutratio bei Altria momentan aus (vllt kann James ja hierzu auch was beitragen), (Ich habe gelesen dass diese über 100% vom Cashflow seien)

(habe selbst 40 Stk, ärgere mich nun aber ein bisschen, dass ich diese bei 61€ nicht verkauft habe (Kaufkurs bei 52,9€).um sie nun billiger wieder einzusammeln. Aber wir sind ja Langzeitinvestoren.)

Mit dem Nachkaufen bei Altria tue ich mich momentan ein bisschen schwer, da zwar auf € Basis der Kurs kräftig gesunken ist, jedoch auf $ der Kurs doch schon sehr hoch ist (nur ~3,8% Dividendenrendite).

Ich für meinen Teil würde bei Altira erst wieder aufstocken, wenn eine 4 vor dem Komma bei der Dividendenredite steht.

Ich habe 50 Stück nachgekauft, damit jetzt 150 Stück im Bestand. Details folgen!

Hallo ggman,

gerne kann ich was zur Payoutratio und co sagen.

Bzgl. Gewinn je Aktie (EPS) wird laut Altria IR Presentation auf deren Homepage ein EPS für 2016 bei 3,03$ und die Dividende bei 2,44$ angegeben. Die Ausschüttungsquote liegt damit bei rund 80%!

Hier ein Auszug der Full-Year-Report: Altria expects to continue to return a large amount of cash to shareholders in the form of dividends by maintaining a dividend payout ratio target of approximately 80% of its adjusted diluted EPS:

http://investor.altria.com/phoenix.zhtml?c=80855&p=irol-newsArticle&ID=2241176

Daneben gibt Altria in einer Präsentation: „Altria reaffirms its guidance for 2017 adjusted diluted EPS to be in a range of $3.26 to $3.32, representing a growth rate of 7.5% to 9.5% from our adjusted diluted EPS base of $3.03* in 2016″ an.

Bei einem Mittelwert von knapp 3,30$ ergibt sich auch für das kommende Jahr nach der Dividendenerhöhung auf 0,66$ pro Quartal (2,64$ gesamt) eine Ausschüttungsquote von um die 80%. Durch ein angegebenes Wachstum von 7.5% bis 9.5% beim EPS mache ich mir wenig Sorgen um die Dividende bzw. deren Steigerungen.

Bzgl. deiner Sorge wegen € und $ Kurs kann ich nur bedingt nachvollziehen. Ich als nicht US-Bürger kaufe meine Aktien im E- Kurs und nicht an der Heimatbörse, daher interessiert mich auch nicht der $-Kurs. Ich sehe Altria auf aktuell Niveau als kaufenswert an.

Viele Grüße

James

Vielen Dank für deine Ausführungen James,

ich wollte nur daraufhinweisen, das der € Kurs momentan sehr verlockend aussieht, aber dies vor allem dem $/€ Kurs geschuldet ist. Auf Dollar Basis ist der Werte m.E. ein bisschen hoch im Bezug auf die Dividendenredite. Aber ansonsten kann ich dir nur zustimmen, Altria ist eine Top Aktie.

Hi,

und OHI immer noch im Depot?

Du müsstest ja speziell mit denen die du nachgekauft hast relativ genau so dastehen wie ich, oder?

Hab mir Februar 2018 50 Stück zu 21,irgendwas gekauft,

leider im Nachhinein zu wenig (+54%).

War aber damals eher so ein Schuss aus der Hüfte weil ich mein Depot erst aufgebaut habe bzw. tue ich das immer noch

und ich mir genau gar keine Hoffnung auf Kursgewinne gemacht habe,

sondern nur wollte, dass Sie nicht total absäuft und mir möglichst lange Dividende zahlt.

Hauptsächlich um meinen Steuerfreibetrag auszuschöpfen, was 2018 nur knapp geschafft habe.

Jetzt bin ich sehr unsicher ob ich vielliecht die ~580 Euro Kursgewinn und ~120 Euro Dividende nicht realisieren sollte,

da ich mein damaliger Kauf einfach viel besser war als erwartet und ich mir speziell Kurstechnisch nicht so wirklich vorstellen kann, dass es so weitergeht.

PS: Für meine Überlegungen bzgl. Freibetrag ist es inzwischen nicht mehr relevant

Hallo Sebastian,

ich kann Dir natürlich keine konkrete Empfehlung geben. Allein schon, weil ich den Rest Deines Depots und Deine gesamten Finanzverhältnisse nicht kenne.

Ich habe OHI noch im Depot und kassiere jedes Quartal freudig eine hohe Dividende. Genau wie Du habe ich nicht auf die Kursgewinne gesetzt. Sie sind für mich das Sahnehäubchen auf dem Investment. Ich habe mich entschieden, so lange bei OHI investiert zu bleiben wie die Dividende nicht gekürzt wird. Und sollte es zu einer Kürzung kommen, dann entscheide ich anhand der Gründe über die weitere Perspektive. Mit der Kürzung würde sicherlich ein Kursverlust einhergehen. Aber mein Polster ist groß genug, dass in einem solchen Fall trotzdem noch genug Gewinn übrig sein sollte.

Viele Grüße Ben

Hallo Ben,

danke für die Antwort,

hab inzwischen auch deinen anderen Artikel zu OHI gelesen und die Folge vom Finanzrocker mit dir gehört.

Bin nach wie vor dabei und werd es auch bleiben.

Falls es wider Erwarten doch in die Hose geht ist es halt so bzw. kassier ich bis dahin Dividenden und es tritt ja auch nicht zwingend der worst case mit Totalverlust ein.

Auf der anderen Seite steht die Aussicht drauf dass sie massiv vom demographischen Wandel profitieren und mir evtl. in 30 Jahren ne Dividendenrendite von 30-40% auf meinen Einstiegspreis bringen ;)