Aktienanlage sollte im besten Fall dazu führen, dass das Vermögen wächst und die Erträge steigen. Genau das schaffen aber nur wenige Aktien in ununterbrochener Form. Meistens ist es eher ein Auf und Ab. Gerade in diesem Jahr erleben wir das bei vielen Titeln.

Bei der Aktie, die jetzt ihre Dividende gezahlt hat, verläuft das Jahr jedoch bisher optimal. Die Erträge sind über Plan, der innere Wert der Aktie und damit auch der Aktienkurs steigen deutlich und die hohe Dividendenrendite wird locker verdient.

Das ist in diesen turbulenten Zeiten sehr angenehm und ich bin froh, den Titel im Dividendendepot zu haben. Für die Zukunft habe ich in der Analyse aber doch einen kleinen Wermutstropfen entdeckt.

Wie er aussieht, für wie realistisch ich das Risiko einschätze und welche weiteren Perspektiven ich der Aktie einräume, erfährst Du in diesem Beitrag.

Den britischen Betreiber von Windparks Greencoat UK Wind habe ich erst im Mai letzten Jahres beim Kauf ausführlich vorgestellt (hier) und mittlerweile dreimal nachgekauft (zuletzt im Juni hier).

Das aktuelle Chartbild der Aktie sieht so aus:

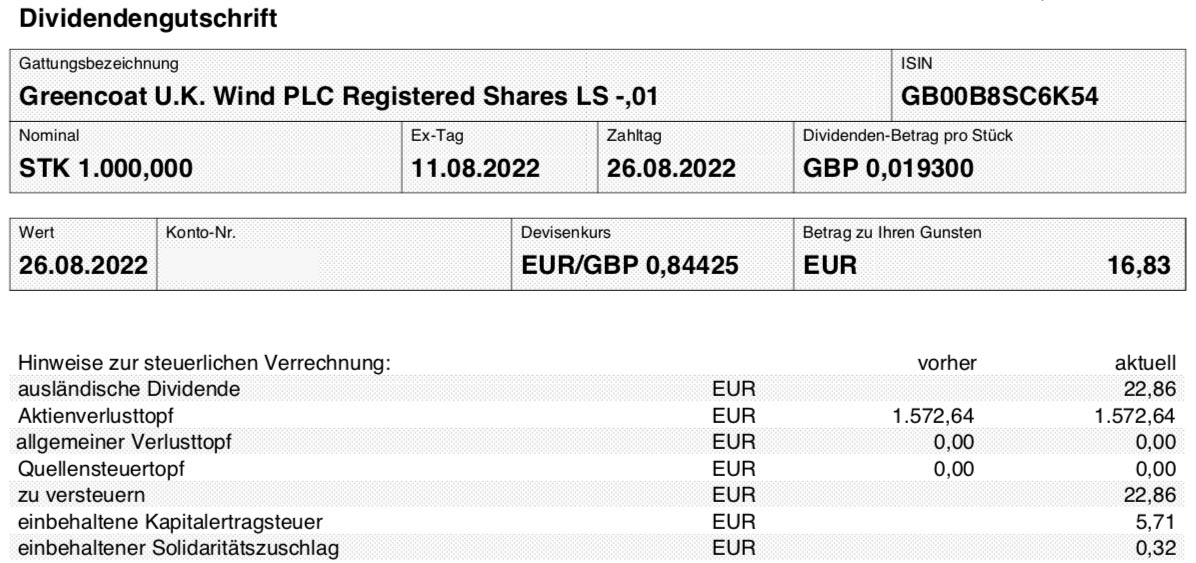

Dividendenzahlung

Greencoat UK Wind schüttet erneut eine Dividende von 1,93 Pence je Anteilsschein aus. Nach meinem Nachkauf im Juni sind nun erstmals 1.000 Aktien dividendenberechtigt. Das ergibt eine Brutto-Dividende von 19,30 GBP. Sie wurde vom Smartbroker zum Kurs von 0,84425 in Euro umgerechnet. Nach Abzug der Steuern (es fällt keine Quellensteuer an) verbleibt eine Netto-Dividende von 16,83 €. Sie wurde mit Wertstellung 26.08.2022 überwiesen.

Perspektive

Zuletzt hat Greencoat UK Wind Zahlen zum 2. Quartal 2022 berichtet. Zur Jahresmitte lag der NAV (Net Asset Value) bei 153,6 Pence pro Aktie, der Aktienkurs selbst erreichte mit 153,9 Pence fast den identischen Wert. Damit notierte die Aktie am Stichtag nur noch mit einer geringen Prämie oberhalb ihres eigentlichen inneren Wertes.

Mit etwas Geduld lässt sich die Aktie damit ohne nennenswerten Aufschlag erwerben. Beim Handel in Deutschland kommt aber in der Regel noch der Spread hinzu.

Der NAV steigt – ebenso wie der Aktienkurs – kontinuierlich. In diesem Jahr profitieren sie besonders davon, dass die Stromeinspeiseerträge inflationsindexiert sind. Und dadurch steigt auch die Bewertung der installierten Windkapazitäten. Der Anstieg des NAV innerhalb des ersten Halbjahrs lag bei 15%.

Die Aktie ist damit in gewisser Weise auch eine „Versicherung“ gegen steigende Energiekosten.

Aber auch die Winde trugen zu einem erfolgreichen Halbjahr bei. So lag die Stromproduktion im ersten Halbjahr 1% über den Erwartungen. Genauso waren die Erträge deutlich höher als erwartet, denn die durch den Ukraine-Krieg gestiegenen Strompreise wirkten sich positiv auf die Erlöse aus. Insgesamt waren die ausgeschüttete Dividende um das 3,8-fache von Erlösen gedeckt.

Aktuell liegt die installierte Kapazität von Greencoat UK Wind bei 1,46 Gigawatt. Im 3. Quartal soll sie durch den Abschluss einer Transaktion (Hornsea 1) auf 1,61 Gigawatt steigen.

Das Thema Akquisitionen ist dann sicherlich auch ein wunder Punkt. Denn mit steigenden Strompreisen steigen auch die aufgerufenen Kaufpreise für neue Windparks oder Beteiligungen daran. Und damit dann auch das Risiko, dass Greencoat UK Wind zu teuer einkauft und bei einem möglichen Rückgang der Strompreise überdurchschnittlich verliert.

Aber derzeit ist dieses Szenario nur theoretisch. Ich habe nicht das Gefühl, dass die Strompreise in absehbarer Zeit wieder auf das Niveau der Vorjahre zurückkommen.

Greencoat UK Wind steht damit weiter auf meiner Liste möglicher Nachkäufe. Ich will aber erstmal die nächsten Monate beobachten, wie sich die Situation an den Weltmärkten entwickelt. Und dann wäre 2023 eine Aufstockung denkbar.

So bin ich weiter entspannt und freue mich schon auf die Dividende im November. Bis dahin wird voraussichtlich wieder wenig bei Greencoat UK Wind passieren. Und das ist auch gut so, es gibt genügend andere Aktien, die ich näher beobachte.

Auf einen Blick:

| Unternehmen: | Greencoat UK Wind PLC |

| ISIN: | GB00B8SC6K54 |

| Im Divantis-Depot seit: | 07.05.2021 |

| Letzter Nachkauf am: | 06.06.2022 |

| Stückzahl im Divantis-Depot: | 1.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,59 € |

| Gesamtkaufpreis: | 1.591,11 € |

| Bisher erhaltene Netto-Dividenden: | 75,74 € |

| verkauft am: | 12.10.2022 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 1,51 € |

| Gesamtverkaufserlös: | 1.511,00 € |

| Gewinn/Verlust: | -5,37 € |

| Verlust in Prozent: | 0,33% |

Ahoi Ben,

ich habe UKW auch seit 15.06.22 im Depot.

Eine Gutschrift der Dividende habe ich leider noch nicht erhalten.

Scheinbar spielt mein Broker noch etwas mit dem Geld.

Habe das selbe Problem.

Bin bei Scalable und habe die Dividende bis heute nicht erhalten.

Ich habe auch das Gefühl, das man die Dividenden konsequent tracken muss, sonst fällt mal die eine oder andere unter den Tisch. Nach der freundlichen Nachfrage beim Broker ging’s dann zufällig immer ganz schnell. Ich nutze Divvy Diary. Nochmal Danke an den Tip von einem Mitleser.