Diversifikation in einem Depot führt zwangsläufig dazu, dass es neben Outperformern auch Underperformer gibt. Denn wenn alle Titel stets in die gleiche Richtung laufen würden, dann bräuchte ich keine Vielfalt.

Bei den Aktien, die negativ unterwegs sind, stellt sich allerdings ganz besonders die Frage: Reißleine ziehen und damit Verluste begrenzen oder auf eine Erholung setzen? Oder sogar ins fallende Messer greifen und durch ein Rebalancing den ursprünglichen Depotanteil wieder herstellen?

Mein heute besprochener Titel ist mein schlechtester Titel des Jahres. Und gleichzeitig hat er eine Dividendenrendite von fast 9%. Das hängt natürlich direkt miteinander zusammen.

Vor einem halben Jahr war ich noch positiv für die weitere Entwicklung des Unternehmens eingestellt. Was sich seitdem verändert hat und ob die Aktie eine Zukunft in meinem Depot hat, erfährst Du in diesem Beitrag.

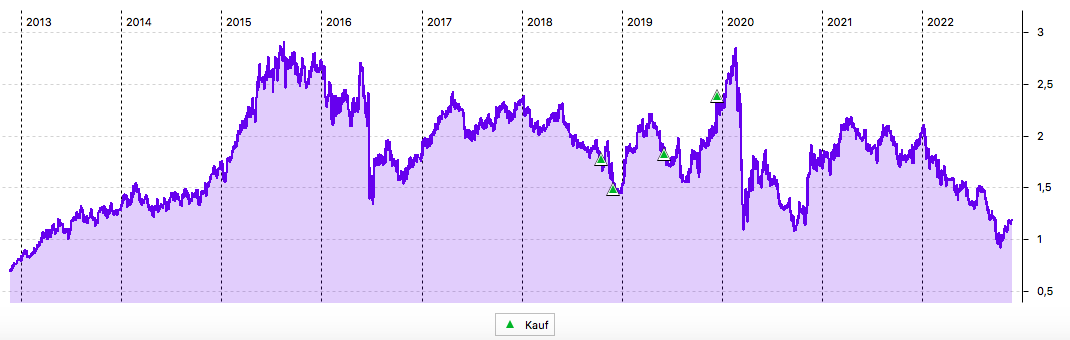

Der britische Immobilienentwickler Taylor Wimpey befindet sich seit 2018 in meinem Depot. Informationen zum Unternehmen findest Du in dem Beitrag über den ersten Kauf.

Insgesamt habe ich viermal Aktien von Taylor Wimpey gekauft. Teilweise hatte ich bei den Nachkäufen eine zweistellige Dividendenrendite. Bis es dann in 2020 zum Dividendenausfall kam…

Der Chart zeigt neben dem Corona-Crash 2020 eine deutliche Abwärtsbewegung in diesem Jahr, die uns sogar unter auf das Niveau von 2020 gebracht hat:

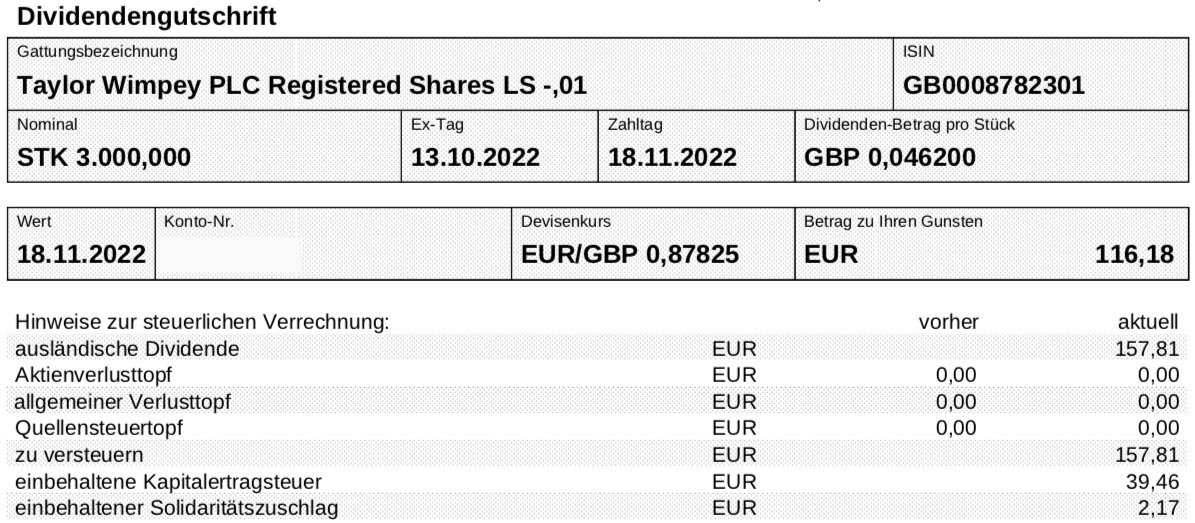

Dividendenzahlung

Taylor Wimpey zahlt in diesem Jahr im Mai und im November jeweils eine Dividende. Im Mai gab es bereits 4,44 britische Pence (Schlussdividende für 2021), jetzt folgt die Zwischendividende für 2022.

Die November-Dividende beträgt nun 4,62 britische Pence. Gegenüber dem Vorjahr (4,14 Pence) ist das eine Erhöhung um 11,6%.

Für die 3.000 Aktien von Taylor Wimpey erhalte ich also eine Brutto-Dividende von 138,60 britischen Pfund. Die onvista bank rechnete die Brutto-Dividende zum Kurs von 0,87825 in Euro um. Nach Abzug der deutschen Steuern verbleibt eine Netto-Dividende von 116,18 €. Sie wurde mit Wertstellung 18.11.2022 überwiesen.

Perspektiven

Damit steht nun die Jahresdividende fest, insgesamt zahlte Taylor Wimpey 9,06p. Beim aktuellen Aktienkurs von 102,75p ergibt das eine Dividendenrendite von 8,8%.

Addiere ich die beiden Nettodividenden und beziehe sie auf meinen Einstandskurs, dann liegt in diesem Jahr meine Netto-Einstandsdividendenrendite bei 4,0%. Das ist durchaus ordentlich!

Aber leider ist das auch schon alles. Denn Taylor Wimpey trägt mit einem deutlichen Abstand die rote Laterne bei der Jahresperformance in meinem Dividendendepot. Trotz der hohen Ausschüttungen liegt mein Investment seit Beginn des Jahres 2022 mit 38% im Minus.

Damit haben – Stand heute – diejenigen Recht behalten, die mir schon im Mai empfohlen hatten, die Aktie zu verkaufen. 2 wohlwollende Rückmeldungen zu meinem Bericht zur Mai-Dividende möchte ich beispielhaft zeigen:

„Finger weg von dieser Aktie. Hier schlummern noch weitere Gefahren. Eine wirtschaftliche Abkühlung wird dieses Unternehmen hart treffen.“

„Verkaufen. Die Bauindustrie schmiert ab. Besonders in UK. Das ist ein Sektor der der Entwicklung hinterher läuft. Das schlimmste kommt noch. Die Menschen müssen ihr Geld für Energie und Essen ausgeben, die Zinsen steigen (besonders in UK) Große Investitionen werden im Augenblick hinter angestellt. Hier ist keine Aussicht die Inflation zu schlagen.“

Nun habe ich den bisherigen Abschwung, bedingt durch den sinkenden Aktienkurs und das schwächere Pfund, mitgemacht und es stellt sich die Frage: Lohnt sich jetzt noch ein Verkauf oder ist das Schlimmste womöglich bereits überstanden?

Die Antwort darauf kann ich natürlich auch nicht mit Gewissheit geben. Niemand weiß, was noch kommt. Erst im Nachhinein werden sich heute getroffene Entscheidungen als richtig oder falsch erweisen.

Generell ist die Situation für Immobilienentwickler und Häuserbauer natürlich prekär. Die Kosten für Baumaterialien sind schon deutlich angestiegen. Die Löhne für Arbeitskräfte steigen auch. Beides drückt auf die Margen, denn höhere Verkaufspreise sind schwer zu realisieren. Denn jemand muss die Häuser ja auch kaufen und finanzieren. Und genau diese Finanzierung wird bei erheblich gestiegenen Zinsen sehr viel teurer als noch vor einem Jahr.

Um eine Entscheidung für mich zu treffen, lese ich detailliert die Veröffentlichungen von Taylor Wimpey. Zuletzt wurde ein Trading Update für das 3. Quartal publiziert, das die Halbjahreszahlen aktualisierte.

Taylor Wimpey berichtet darin einerseits um inflationsbedingt gestiegene Baukosten von 9-10%. Gleichzeitig wird auf die saubere Bilanz, den hohen Grundstücksbestand und eine auskömmliche Nettocashposition hingewiesen. Die Jahresprognose soll erreicht werden. Die Verkaufspreise konnte Taylor Wimpey um 4-5% anheben. Die Marge kann damit zumindest in diesem Jahr konstant gehalten werden.

Die höheren Hypothekenkosten für die Käufer sieht das Management als eher kurzfristige Belastung. Perspektivisch schätzt es den Wohnimmobilienmarkt in Großbritannien weiterhin als stark ein und sieht eine hohe Nachfrage nach Häusern.

Ich teile diese Einschätzung grundsätzlich. Denn einerseits haben immer noch viele Menschen den Traum vom eigenen Haus. Und bei explodierenden Energiekosten kommt ein Umzug von der schlecht gedämmten Mietimmobilie in einen energetisch zeitgemäßen Neubau womöglich noch eher in Frage.

Ich habe mich deshalb entschieden, meine Aktien von Taylor Wimpey weiter zu halten. Dabei setze ich darauf, dass die Erträge weiterhin höhe Dividendenzahlungen zulassen. Nachkaufgelüste habe ich allerdings nicht mehr. Dafür ist mir auch die politische Situation in Großbritannien zu wacklig.

Meine Strategie mit Taylor Wimpey bleibt deshalb: Liegen lassen, Dividenden einsammeln und regelmäßig prüfen, ob es irgendeinen außergewöhnlichen Handlungsbedarf gibt.

Auf einen Blick:

| Unternehmen: | Taylor Wimpey |

| ISIN: | GB0008782301 |

| Im Divantis-Depot seit: | 19.10.2018 |

| Letzter Nachkauf am: | 13.12.2019 |

| Stückzahl im Divantis-Depot: | 3.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,88 € |

| Gesamtkaufpreis: | 5.650,90 € |

| Bisher erhaltene Netto-Dividenden: | 1.018,35 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Auch ich habe, zwar etwas später und durchaus günstiger, in Taylor Wimpeyinvestiert, doch ich teile ihre Schlussfolgerung, behalten, Dividenden mitnehmen und beobachten.

Der Artikel hat mir sehr gut gefallen, Danke

Hallo, mal ne Frage. Weiß jemand, ob bei Stanley Black&Decker was besonderes war? Die sind ja im letzten Jahr extrem runtergekommen. Sind mir eig. als grundsolide bekannt. Dividenden sind i.O. Schnäppchen oder eher nicht ?

Hallo Thomas, mir ist 2022 aufgefallen, das SWK im Kurs um über die Hälfte heruntergekommen ist. Als renommierter Dividendenzahler mit hoher Tradition und starkem Marktstanding habe ich mir die Kennzahlen näher angeschaut. Viele davon haben mich überzeugt (Ausschüttungsquote, KGV, Margen, Eigenkapital, Current Ratio), andere sind (daher auch der Kursverfall) etwas angekratzt (Verhältnis Cash zu Schulden, Free Cashflow).

Als Börsenoptimist mag ich mir nicht vorstellen, dass diese bestens etablierte Firma auf Dauer unter 100 USD im Kurs bleibt. Deshalb bin ich eingestiegen und halte die Papiere.

Die Dividendenrendite liegt derzeit über 3%, das 5-Jahres-Div.wachstum bei ordentlichen 6% und – besonders beeindruckend – das Dividendenwachstum besteht seit 53 Jahren! (seekingalpha)

Es ist wie mit so vielen (vor allem Dividenden-)Werten in 2022: Wenn du die Geduld behältst und im Titel drin bleibst, wirst du auf lange Sicht sehr wahrscheinlich belohnt werden.

Das Inventory ist bei SWK in den letzten2 Jahren brutal gestiegen.

@ Garry, Danke für die schnelle Antwort. stimmt. Stanley Black & Decker inventory for 2021 was $5.447B, a 106.4% increase from 2020. Sind das Ladenhüter oder einfach nur Kaufzurückhaltung /Corona /Furcht vor Rezession/Inflation? Klar gibts Billigkonkurrenz, aber Qualität setzt sich doch immer durch. Aber das kriegen die doch bereinigt. Und Rezession/Inflation bleiben nicht ewig. Mal sehen, einen kleinen Einstieg riskier ich bestimmt. Hab mir jetzt mal ein paar Stücke Dow Inc. geholt.

@ Ben, Rishi Sunak hat erst mal Ruhe reingebracht und er weiß, was er tut. Immobilien und Bau sehen aber überall schwierig aus ,egal wohin man schaut. zumindest in Europa. Es steht und fällt mit dem peak Zinsen.

Und das dauert seine Zeit. für mich sieht Taylor Wimpey nach liegenlassen aus, aber auch ohne viel Phantasie nach Q2 2023.

Grüße

Das Inventory ist im Wesentlichen darauf zurückzuführen, dass die Produktion insbesondere von Tools und Gardening zu Corona Zeiten hochgefahren wurde (damals allgemein starke Nachfrage nach Werkzeugen und Gartenzubehör) ohne die Zeit nach Corona in ausreichendem Maße zu berücksichtigen. In diese Trap sind viele Hersteller gelaufen, so beispielsweise der direkte Peer Aus Japan (Makita) übrigens auch. Beide habe ich persönlich im Spätsommer eingesammelt, da dies m.E. im Kurs drin sein sollte. Stanley B&D‘s Gardening Bereich wächst zudem organisch fast im zweistelligen Bereich. Ob sich ihre Aktivitäten im dritten Bereich (Aerospace) gut entwickeln, muss man wohl abwarten.

@Ben

Interessanter Bericht.

Nach all den Jahren für mich immer noch die schwierigste Entscheidung, wann verkaufe ich.

Im spekulativen Depot ist die Entscheidung ja noch relativ einfach.

Im ultralong Bereich sieht es da schon anders aus.

Ist man bereit auch Durststrecken mit Unternehmen durchzustehen?