Sie ist eine der Positionen, die ich am längsten im Depot habe. Seit 2008 hielt ich 5 Aktien von ihr. 2019 und 2020 habe ich dann jedoch nachgekauft und eine ordentliche Position mit 100 Aktien daraus gemacht.

Und lange Zeit sah das auch nach der richtigen Entscheidung aus. Doch mit dem russischen Angriffskrieg auf die Ukraine veränderte sich alles. Ich analysierte, dass der von Russland abhängige Umsatz lediglich 1% beträgt und glaubte, dass ich damit als Langfristanleger gut umgehen könnte.

Doch das war zu kurz gedacht! Das Unternehmen ist auf eine ganz andere Art von der aktuellen Situation betroffen und könnte vor vehementen Verwerfungen stehen.

Damit ist die Aktie derzeit eine Wette auf die Zukunft und gehört damit eigentlich nicht in mein Dividendendepot. Dort sollen die Marktführer mit solidem Business und ohne größere Risiken ihren Platz haben.

Warum mir ein Verkauf trotzdem sehr schwer fällt und wie die aktuelle Dividendenzahlung ausgefallen ist, erfährst Du in diesem Beitrag.

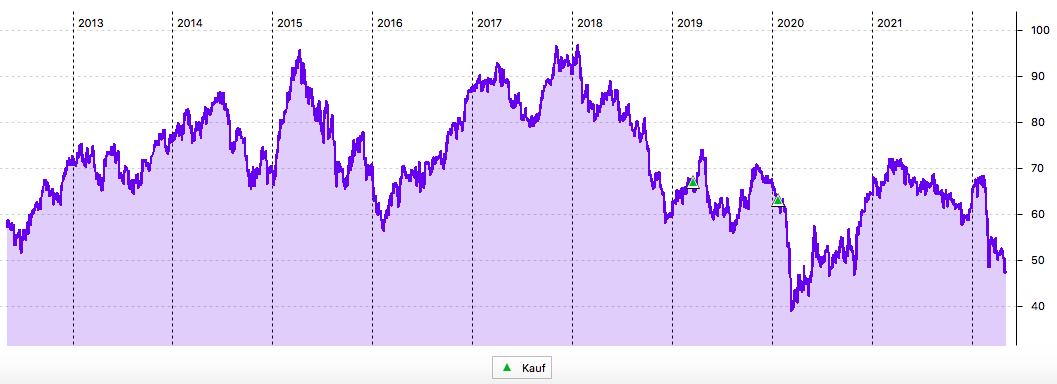

Vor einem Jahr war die Welt noch eine andere. Die Aktie von BASF (hier ausführlich vorgestellt) notierte über der 70 €-Marke und alle warteten nur auf den konjunkturellen Aufschwung der Nach-Corona-Ära. Und selbst im Februar, wenige Tage vor dem russischen Einmarsch in die Ukraine lag die Aktie noch bei 68 €. Jetzt sind es 20 € weniger – das sind rund 30% Verlust innerhalb von nicht mal 3 Monaten.

Im Langfristchart zeigt sich, dass die Aktie damit nur noch knapp über dem Corona-Crash-Tief notiert und sich seit dem Hoch Anfang 2018 halbiert hat.

Dividendenzahlung

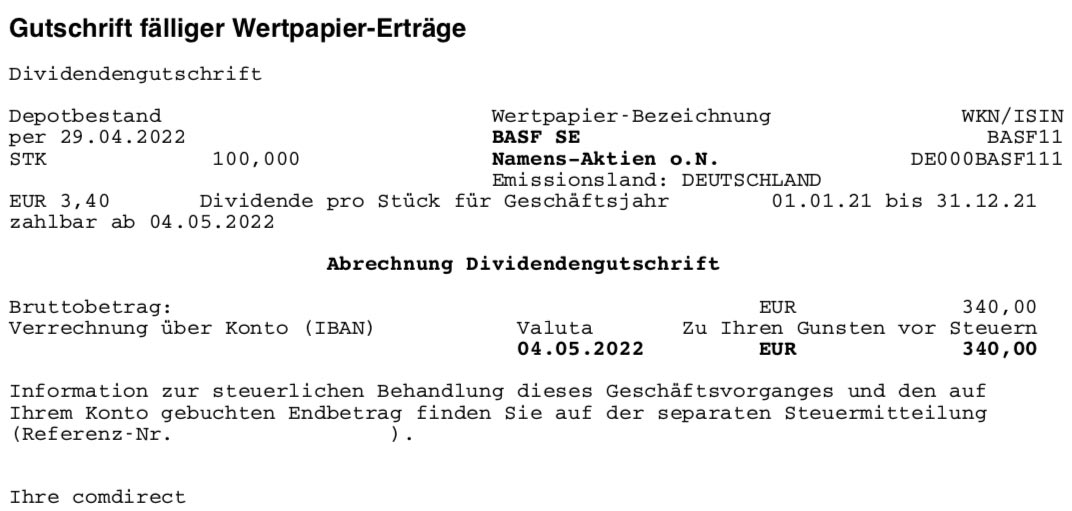

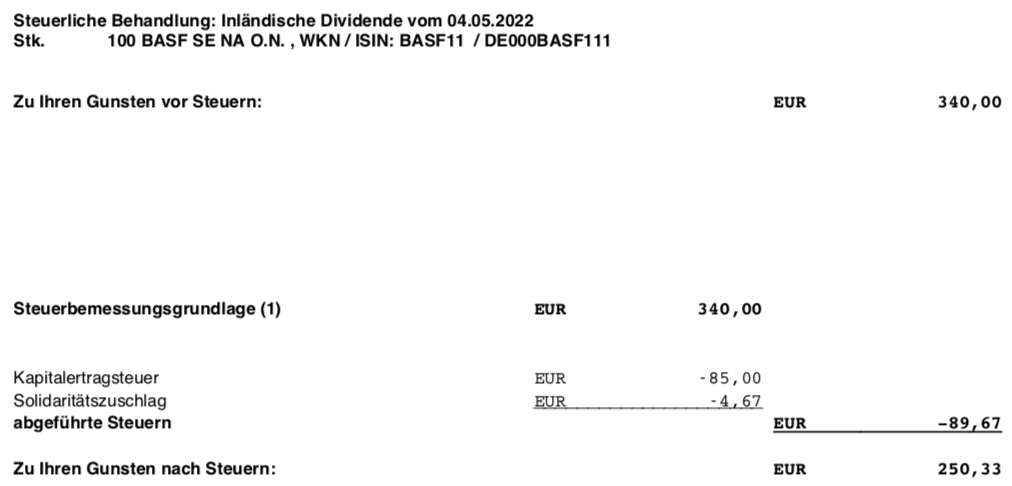

BASF zahlt erstmals eine Dividende von 3,40 € je Aktie. Gegenüber dem Vorjahr (3,30 €) bedeutet das eine Erhöhung um 3%. Für die 100 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 340,00 €. Nach Abzug der Steuern erhalte ich von der comdirect eine Netto-Dividende von 250,33 €. Sie wurde mit Wertstellung 04.05.2022 überwiesen.

Perspektiven

Als Langfristanleger weiß ich, dass die BASF-Aktie ein zyklisches Investment ist. Geht die Wirtschaftsleistung hoch, profitiert die Chemiebranche und die Aktie steigt im Kurs. Ziehen dunkle Wolken auf, dann sinkt der Kurs.

Als Fels in der Brandung hat sich immer die Dividende gezeigt. Und so war es für mich auch nie ein Problem, investiert zu bleiben. Ich bin langfristig eingestiegen und die Kursentwicklung habe ich so hingenommen.

Jetzt ist es aber plötzlich so, dass BASF in erhebliche Schwierigkeiten geraten würde, wenn es keine Gaslieferungen mehr aus Russland bekommen würde. Entweder, weil sich Deutschland zu einem Embargo entschließen würde oder weil Putin die Lieferungen stoppen würde. So oder so, BASF könnte den Standort Ludwigshafen ohne Gaslieferung nicht betreiben.

Diese Dramatik hat BASF in den letzten Wochen deutlich kommuniziert. Und je realer diese Gefahr wurde, umso stärker ist der Aktienkurs zurückgegangen.

Für mich ist das eine ganz andere Qualität als die Frage, ob die Automobilindustrie gerade stagniert und BASF als wichtiger Zulieferer darunter leidet. Hier geht es nicht um die Entwicklung der nächsten Monate, sondern um eine existenzielle Frage für das Unternehmen.

Nicht existenziell sind die Abschreibungen, die BASF auf die Öl- und Gastochter Wintershall DEA und deren Teilfinanzierung von NordStream 2 vorgenommen hat. Sie belasten einmalig das Ergebnis, sind aber zu verkraften.

Denn BASF blickt auf ein sehr gutes Jahr 2021 zurück. Der Umsatz stieg um 33% auf 78,6 Mrd. €. In ähnlicher Größenordnung stieg der Cash-Flow aus betrieblicher Tätigkeit (+34%). EBIT (+118%) und Free-Cash-Flow (+63%) legten noch deutlicher zu. Das alles war natürlich im Wesentlichen dem Corona-Jahr 2020 mit seiner niedrigen Ausgangsbasis geschuldet.

In seiner Prognose für 2022 hat BASF vor dem russischen Angriff einen Umsatz zwischen 74 und 77 Mrd. € und einen leichten Rückgang beim EBIT auf 6,6-7,2 Mrd. € erwartet.

In seiner Mitteilung zum 1. Quartal 2022 (veröffentlicht am 29. April) hat BASF diese Prognose zwar bestätigt, aber auf die immensen Risiken hingewiesen und die Abhängigkeit von der Gasbelieferung erläutert:

In Europa verwendet BASF danach etwa 60% des Erdgases für die Erzeugung von Energie (Dampf und Strom), die in der Produktion benötigt wird. Etwa 40% des Erdgases werden als Rohstoff genutzt, um wichtige Grundchemikalien und in den darauf aufbauenden Wertschöpfungsketten eine Vielzahl von Produkten für nahezu alle Industriebranchen herzustellen. Eine Unterbrechung oder signifikante Einschränkung der Gasversorgung hätte erhebliche Auswir- kungen auf die europäischen Aktivitäten von BASF.

Eine Risikoquantifizierung mit ausreichender Genauigkeit ist BASF aber nicht möglich. Je nach Dauer und Ausmaß der Liefereinschränkungen, dem Vorhandensein alternativer Bezugsquellen und Substitutionsmöglichkeiten sowie einer wirtschaftlichen Optimierung der Produktion bei eingeschränkter Gasversorgung können die Folgen unterschiedlich sein.

Für mich ist BASF deshalb aktuell eine Black-Box. Ich würde unter diesen Umständen kein Neuengagement in die Aktie eingehen. Und ich trage mich auch die ganze Zeit mit dem Gedanken, aus der Aktie auszusteigen.

Denn das Risiko-Rendite-Profil passt für mich derzeit nicht. Kommt es zu einem Stop bei der Gaslieferung, dann dürfte die Aktie in den Keller rauschen. Kurse um 20 € halte ich dann für wahrscheinlich. Bei einem solchen Kursniveau bin ich übrigens 2008 erstmals in die BASF-Aktie eingestiegen.

Geht für BASF alles gut und die Gasversorgung bleibt stabil, dann sind die Kurschancen aber trotzdem gering. Denn das Damoklesschwert Russland wird noch einige Jahre über BASF schweben. Hinzu kommen die anderen Themen, wie steigende Rohstoffpreise, von denen BASF ja auch betroffen ist.

Die BASF-Aktie ist deshalb für mich aktuell ein klarer Verkauf. Warum ich es noch nicht getan habe? Ich wollte die Dividende noch mitnehmen und hoffe nun auf eine kleine Erholung. Ich bin aber nicht mehr vom Unternehmen überzeugt und kann mir deshalb gut vorstellen, dass diese Langfristanlage in den nächsten Wochen oder Monaten mein Dividendendepot verlässt.

Glücklicherweise beträgt der Depotanteil von BASF „nur“ 1,1%. Die aktuelle Unsicherheit raubt mir deshalb nicht den Schlaf. Aber bei nüchterner Betrachtung sind die Risiken zu hoch und die Chancen zu niedrig.

Auf einen Blick:

| Unternehmen: | BASF |

| ISIN: | DE000BASF111 |

| Im Divantis-Depot seit: | 12.12.2008 |

| Letzter Nachkauf am: | 23.01.2020 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 63,33 € |

| Gesamtkaufpreis: | 3.166,25 € |

| durch Teilverkauf am 1.6.2022 realisierter Gewinn (Kurs & Dividenden) | -253,11 € |

| Bisher erhaltene Netto-Dividenden: | 699,18 € |

| Aktuelle Strategie: | Bei passender Gelegenheit verkaufen |

BASF ist für mich ein Grundinvestment in DE. Ein Verkauf würde mir massiv schwer fallen, aber perspektivisch wird die Dividende daran glauben müssen, wenn der Verfall in der Intensität weiter geht…

Muss jeder selber wissen, ob man ein zyklisches Unternehmen wie BASF als Grundinvestment in DE ansieht(Dividende hin oder her!). Wenn schon DE fallen mir da langfristig deutlich lukrativere Investments ein. Natürlich setzt es ein gewisses Maß an Informationsbeschaffung voraus, insbesondere auch den Blick abseits des DAX schweifen lassen….

Guten Morgen,

wie immer ein gehaltvoller Artikel, danke Ben.

Dividende je Aktie wurde 3,40 € gezahlt (oben im Text steht 3,30 €).

Die hohe Abhängigkeit von Energie, Erdgas, wurde genannt. Wahrscheinlich würde BASF im Falle von Importeinschränkungen bevorzugt behandelt, was auch immer das dann bedeuten würde. Ich sehe es so, dass die Unsicherheit in der Bewertung insbesondere aufgrund der politischen Lage (Energieversorgung) derzeit sehr hoch ist. Das heißt aber für mich auch, dass die Aktie auf dem derzeitigen Kursniveau kein Verkauf ist. (Es bestehen ja auch erhebliche Chancen.)

VG

1Steven1

Ich glaube du unterschätzt die Bedeutung von BASF für die Weltwirtschaft. BASF stellt einzigartige Kernprodukte her, ohne die jegliche Industrieproduktion stillstehen wird in Europa. BASF liefert sozusagen die Produktionsmittel zur Herstellung von Produktionsmitteln und steht ganz am Anfang der Lieferkette.Bei einem Produktionsstop wäre quasi die gesamte deutsche bzw. EU-Industrie betroffen. In dem Sinne müsstest du mehr als nur BASF verkaufen.

Genau das ist richtig. Wer glaubt, dass BASF fällt der muss aus dem Gesamtmarkt aussteigen.

Lieber Ben!

Du hast mein Börsendenken mit dieser Seite maßgeblich geprägt, dafür bin ich dir unverändert dankbar. Nach meinem seinerzeitigen Dankeseintrag und der Meldung des Putin-Trolls ist dies mein erster Post.

Es muss aber einfach mal raus: Was ist bloß in den letzten Wochen mit dir los? Versteigst dich ins Zitronendepot, mit juristischem Kram… Du gibst erst Microsoft, dann Coca Cola, jetzt auch noch (ggf) BASF ab… Als einer der wenigen, von denen ich glaubte, dass sie verstanden haben, dass gewisse Aktien (eben auch, aber nicht nur Munich Re) für immer gehalten gehören, kratzt du nun selbst an deinem Image. Hoffentlich nicht an deinem Erfolg. Woher kommt deine plötzliche Ungeduld schon bei vorübergehenden Unwägbarkeiten? Wenngleich mein Depot ungefähr die Größe des deinen hat, halte ich mich noch immer für einen Amateur – aber bei BASF sehe ich aktuell eher eine Chance zum einigermaßen günstigen Nachkauf…! Die sind top bis to fail – auch politisch ist das gewollt. Deine Seite heißt „Divantis“ – dein Motto etwa nicht mehr?

Kanns mir nur damit erklären, dass du für irgendein GmbH-Projekt, über das du (noch?) nicht reden möchtest, Cash brauchst. Aber das darfst du ruhig mitteilen – es ist allemal glaubwürdiger, als Aktien, die für die Ewigkeit Sinn ergeben, mies zu reden wegen eines vorübergehenden und hochwahrscheinlich lokal begrenzten Konflikts.

Bitte kehre zu der unaufgeregten, im positiven Sinne langweiligen Seriosität zurück, die ich an dir so geschätzt habe.

Schönen Muttertag deiner Frau & dir und unbekannterweise auch Grüße ans Töchterchen!

Florian

Genau so sehe ich das auch Florian^^

Irgendwie hat er sich verändert…. auch die gesamte Strategie.

MFG

Alex

Lieber Florian,

vielen Dank für Dein offenes und ehrliches Feedback! Ich nehme das konstruktiv an und werde in den nächsten Tagen meine generelle Motivation noch einmal ausführlich in einem eigenen Beitrag darlegen.

Ich sehe BASF natürlich immer noch als sehr gutes Unternehmen. Aber es gibt eben den Punkt mit der Gasversorgung, der von BASF selbst kaum zu beeinflussen ist und für das Unternehmen existentiell ist. Das ist erst mal Fakt und als Aktionär muss ich mir überlegen, ob ich mit diesem Risiko leben möchte oder nicht. Mir persönlich ist das zu heiß. Einfach weil weder ich noch BASF es beeinflussen können. Und ich gebe Dir zwar recht, dass BASF „too big to fail“ ist. Das bedeutet aber nicht zwingend, dass ich als Aktionär dann auch gerettet würde. Vielmehr bin ich überzeugt davon, dass die Aktionäre in einem solchen Fall ziemlich dumm aus der Wäsche schauen würden. Die Arbeitsplätze und die Technologie werden sicherlich gerettet, übernommen oder was auch immer. Die Aktionäre haben davon dann aber wenig bis nichts.

Für mich ist die BASF-Aktie in einen ziemlich spekulativen Rahmen abgetaucht. Das war für mich nicht vorhersehbar und ich habe in dem Beitrag auch erläutert, warum ich bisher bei BASF so langfristig gedacht habe, nun aber ein Wendepunkt gekommen ist.

Mit anderen Strategien o.ä. hat das nichts zu tun. Klar habe ich die und schichte auch teilweise um. Dafür war der Teilverkauf von Coca-Cola (30 von 130 Aktien) und das habe ich auch so offen kommuniziert. Du kannst mir glauben, wenn ich eine Aktie verkaufe, dann schreibe ich auch etwas zu den wirklichen Gründen und denke mir nicht etwas aus. Und ich will BASF auch nicht schlecht schreiben. Ich habe die Aktie auch deshalb noch nicht verkauft, weil ich sie schon so lange habe und das Unternehmen selbst auch sehr schätze.

Microsoft habe ich übrigens nicht verkauft. Dort habe ich angekündigt, mich womöglich von 10 von 110 Aktien zu trennen. Aus dem selben Grund wie bei Coca-Cola.

In der aktuellen Marktphase bin ich übrigens sehr froh, dass ich das Zitronen-Depot aufgebaut habe und dort meine Risiken nach Unten so beschränkt sind. Aber das werde ich – wie gesagt – auch noch mal in dem eigenen Beitrag ausführen.

Ich hoffe, Du kannst meine Intentionen wenigstens nachvollziehen und danke Dir noch einmal für Deinen Kommentar und Dein Wohlwollen.

Herzliche Grüße Ben

Pardon, meinte nicht „top bis to fail“ sondern „too big to fail“. Blöde Autokorrektur… Den Rest – und meine uneingeschränkte Wertschätzung – meine ich aber exakt so wie oben geschrieben steht.

Moin,

ich teile deine Sichtweise, da bei einem Lieferstopp durch Russland keine ausreichend schnelle Lösung für BASF (und viele andere betroffene Unternehmen mit Primärprodukten) existiert. Anhand der Augenwischerei-Statistik auf der Internetseite des Bundeswirtschaftsministeriums schrillen bei mir die Alarmglocken. Wir sind im Dezember 2021 zu 55% des deutschen Gasverbrauchs von Russland abhängig gewesen – nun im April sind es nur noch 35%. Blöd nur, dass im April viel weniger Gas verbraucht wird, daher gibt es hier einfach noch keine schnelle Lösung, um ähnlich wie bei Öl schnell umsteigen zu können.

BASF sehe ich daher auch als Risikoinvestment an, denn sollte die Gasversorgung auch nur kurzzeitig ausfallen, ist der entsprechende Anlagenteil unbrauchbar. Dann könnte es sogar zu einer Standortverschiebung weg aus Deutschland kommen. Es ist daher eine relativ simple Wette – glaube ich an ein Gasembargo der EU oder einen Lieferstopp durch Russland oder nicht? Ich hatte mich im vergangenen Monat auch mit BASF beschäftigt und gegen einen Einstieg entschieden.

Dir weiterhin viel Erfolg beim Investieren

&

Viele Grüße.

MrTott

Ich schliess mich dem Florian an. In diesen Kriesenzeiten der Boerse muss man seinen Psycho Indikator aus der Schublade holen !

Und der beste Psycho Indikator ist man selbst !!! Man beobachte seine eigenen Aengste, Emotionen und irrationalen Gedanken und Handlungen. Warum ? Weil andere in diesen Situationen genauso denken und handeln, und die Summe von all dem nennt sich „Mr Market“. Man faengt dann ann, ultra negativ zu denken, laesst nur noch negative beurteilungen durch, und man laesst seine stimmung von denen beeinflussen, die an der baisse heimlich gutes geld verdiehnen. Wir sind momentan noch nicht in der Panik Phase, sondern in der zurueckhaltungs phase. In der panik phase hat man dann richtige schmerzen und will nur noch eines : raus. Und das will jeder ! Aber die hartgesottenen profies wissen genau, wie sich der otto normal anleger fuehlt. Und nehmen tante emma dankend alle aktien ab. Erleichtern sie von ihrem druck ! Das ist dann auch die zeit, in der man von masslos uebertriebenen kursprognosen (nach unten!) hoert . ,danach ist der Verkaufsdruck iweg, ( wer soll denn danach noch gross verkaufen ?) , die Bodenbildung faengt an, und dann kanns wieder nach oben gehen. Ohne die Tante Emma.

Mit anderen Worten : wenn der eigene schmerz am groessten ist, befindet man sich fast immer in der naeche des Tiefpunktes.

Nun speziell zu basf : ich hab sie auch, bin momentan ( ohne die dividenden ! ) auch bereits im minus, aber ich denke nicht dran, sie zu verkaufen. Dann muesste man sie ja alle verkaufen : eon, rwe, iberdrola, red electrika, covestro, henkel, etc, etc, etc. Erster Grund, warum ich nicht verkaufe : es ist ein temporaerer effekt, der in der presse als substantieller dargestellt wird. Wir, und die gesammte EG arbeiten fieberhaft daran, das russische oel u gas irgendwie zu ersetzen. Schwimmende gasterminals, neu gasterminals in Haefen, neue stromquellen, in vielleicht 2 Jahren ist das alles gegessen.

Zweitens : die ammis freuen sich, uns ihre energie verkaufen zu koennen. Wuerde mich nicht wundern, wenn jetzt eine pipeline durch den atlantik geplant wird. Dritter grund : ich hedge meine chemie werte mit meinen oelwerten.

Und nach 2 jahren ist das alles gegessen. Wenn ich in der zwischenzeit eine basf fuer 20 € kaufen kann, 2 mal dividende bekomme, um so besser. Man sollte sowieso so langsam anfangen, sich im aktien schlussverkauf auf die käuferseite zu begeben. Ich kaufe aber noch nicht in europa. Erst mal schauen was aus diesem typen im kreml wird.

Hallo Manfred,

das ist viel dran.

Es ist allgemein ein Problem der Perspektiv-Verengung in schlechten Börsenphasen. Auch erfahrene Anleger gehen (unbemerkt) in den „Überlebens-Modus“, verengen ihre Perspektive auf einen kurzen Zeitraum und versuchen nur noch „irgendwie“ zu überleben. Den Punkt hat im letzten Interview in der Wiwo der FM vom Scottish Mortgage Inv Tr angebracht. Bei deren Portfolio ist die Frage, ob ich weiterhin die langfristige Perspektive beibehalte (wegen der ich doch eigentlich eingestiegen bin!) umso wichtiger, als deren Wachstumswerte noch mehr unter Druck kommen.

Und übrigens führen solche verengten Perspektive dann auch gerne dazu, dass in Bezug auf vermeintliche sichere Unternehmen die falschen Rückschlüsse gezogen werden. Value ist wieder angesagt, aber Value ist nicht zwingend gleich sicher. Nicht wenige von denen haben ihre Bilanzen in der letzten Zeit üppig mit Schulden aufgeladen. Das ein oder andere pauschal als risky klassifizierte Wachstumsunternehmen hat durchaus besser aufgeräumte Bilanzen. Einige ohne Schulden aber mit mindestens positivem operativen Ergebnis. Das ist kein Plädoyer von mir für Value oder Growth (beides habe ich, wenn auch mehr Value). Nur muss man aufpassen, ob man bei (vor-) schneller Repositionierung im Depot immer auf Basis zutreffender Annahmen sein Exposure wirklich wie gewollt justiert.

Warum schreibe ich diese Allgemeinplätze? Weil ich der Meinung bin, das man gut selektierte Unternehmen im Zweifel eher behalten sollte. Allgemein wird auch die Anpassungsfähigkeit von Geschäftsmodellen unterschätzt. Und dauert das doch mal eine Weile, aber das Unternehmen wächst grundsätzlich noch solide: Umso besser – ist das im Rückblick oft die beste Zeit zum Akkumulieren gewesen. Das Gefühl was zu unternehmen bzw. in die Aktion zu kommen, mag kurzfristig aus der Ohnmacht befreien, welche der Markt einem manchmal auferlegt. Denke aber nicht, das es damit besser wird.

P S :

BASF produziert ja auch noch in usa, nicht nur in D

Da schließe ich mich jetzt eher mal dem Kommentar Florians an. Top – da musste ich echt schmunzeln.

BASF sehe ich nicht so negativ. Die Geschäfte laufen super; sehr kontinuierliche Dividendenpolitik; 3 Mrd. Euro Aktienrückkaufprogramm; 48% Eigenkapitalquote;

und ganz ehrlich: ich kaufe Aktien am liebsten immer dann, wenn keiner sie haben will.

Und das ist halt leider häufig dann, wenn Ängste und Risiken bestehen. Aber die Zeit arbeitet für BASF. Das Management hat die hohe Abhängigkeit von Russlands Gaslieferungen als Fehler erkannt und arbeitet mit Hochdruck an Lösungsmöglichkeiten. Die Produktions- und Absatz-Schwerpunkte werden sich in den nächsten Jahren eindeutig Richtung Asien/China verlagern; die Umstellung auf erneuerbare Energieen (soweit möglich) ist die Zukunft.

Mit 1% Depotanteil bin ich für BASF langfristig optimistisch – und bei diesen Kursen definitiv kein Verkauf.

Also…. Wow.. du kannst machen was du willst und wie es dir beliebt lieber Ben – selbstver-antwort-ung. Nur schade zu hören wie sich deine Sicht und Strategie geändert hat. Das Zitronen depot hat bei mir gar keine Kraft und diese Artikel überfliege ich allesamt oder lass sie links liegen. Spannender finde ich dagegen alles andere. Optionsdepot war doch mal mehr geplant oder Kurse… das finde ich nach wie vor ein spannender Bereich.

Basf selbst hab ich 2011 gekauft und 2020 auch wegen Panik verkauft … seitdem keinen einstige mehr geschafft. schade, das war meine längste Periode in PP wo ich immer schön sehen kann wie die Dividende jährlich kommt …

Das hat gefühlt mit der neuen Strategie zu tun welche du verfasst hast und welche du durch drücken willst? Auch die Beteiligungen als VC? Oder Selbstständiger ohne festes planmäßiges Einkommen? Das verändert dann doch einiges bei dir. Bin gespannt wo die Reise so hingeht und wünsche dir dabei nur das Beste!

Guten Tag zusammen,

BASF gehört neben Allianz und Siemens und M Re zu den Grundpfeilern meines Depots und darum bleibe ich investiert auch wenn die roten Zahlen bei BASF nicht schön anzusehen sind.

Mein Horizont bis zur Pensionierung reicht bis 2042, bis dahin hat sich das Papier sicher erholt.

Gruß Sebastian I

Hi Ben, ich habe auch 200x BASF in meinem All-Weather Depot und mache mir die genau gleichen Gedanken wie Du. Schliesslich bin ich zum Entschluss gekommen, dass ich an BASF festhalten und sie nicht verkaufen werde. Habe dazu auch einen separaten Artikel auf meiner Seite gepostet (in Englisch). Ich rechne mit viel Volatilität in den kommenden 1-2 Jahren, aber langfristig glaube ich an die Innovationskraft des Unternehmens. Deutschland hat sich viel zu abhängig von russischen Importen gemacht – das gilt es jetzt anzugehen und zu verbessern. Wird 3-5 Jahre dauern. Grüsse, Noah

Ich bin auch sehr verwundert das Ben das BASF Investment nun verkaufen will und das als Buy and Hold Investor. Ich hätte jetzt eher mit dem Artikel gerechnet „BASF jetzt bei Kursschwäche nachkaufen und 7% Dividendenrendite kassieren?“ Nachdem Video von Robert Habeck in Wilhelmshaven wo er berichtet das Deutschland in knapp 10 Monaten sehr viel unabhängiger von Russland ist, bin ich mit meinem BASF Investment sehr zufrieden und werde jetzt noch einmal nachkaufen.

Tatsächlich, lieber Fabian, habe ich unter 50 EUR auch nochmal nachgekauft.

Mit einem „too big to fail“ wäre ich – grundsätzlich – etwas vorsichtig, aber dran ist schon etwas.

Ich finde diese Organisation faszinierend, bin sicher, sie hat eine Zukunft und freue mich, über Aktien an dieser zu partiziperen.

Lieber Matthias von Mitzlaff,

jetzt überrascht Du mich. BASF gekauft? Ich hoffe nicht auf meine Post hin. Denn mein letzter Einsatz in BASF war wahrlich gering.

@Ben: wie einige Mitforisten schreiben, habe auch ich das Gefühl, dass Du Deine Strategie geändert hast. Ich deutete es bereits an, als Du meintest: Mehr Value als Tech und Microsoft evtl. verkaufen wolltest.

Ich habe die Risiken bei BASF sehr wohl abgewogen und in sehr geringen Umfang günstig nachgelegt, und „nein es ist nicht: too big too fail“. BASF ist ein Lieferant für sehr, sehr viele andere Unternehmen aus allen Bereichen der Wirtschaft, ob Bau, Fahrzeug, Flugzeuge, Lacke, Medizin, etc. pp.

Chemie, Pharma, Nahrung, Stahl, Glas, selbst Papier ist abhängig von Gas. Nicht von Öl (ok, für die Plastikindustrie essentiell)! Die Wertschöpfung aus Produkten ist heute für Laien kaum übersehbar. Beispiel: Kabelkanäle oder Elektrokabelummantelung gibt es eben nicht ohne Kerosin (sprich Flugreisen). Als „erster“ in der Reihe sehe ich eher Vorteile – nicht risikolos zugegeben!

Ich wünsche Dir bei Deiner Beratung und GmbH viel Erfolg, und kann nur wiederholen: Bitte nicht auf Kosten Deines Dividenden-Depots. Ich halte es für „stabil“ – eine gute Rentenbasis.

@ Manfred, 1Steven1, Florian u.a.:

Derzeit kann man die psychologische Seite der Aktie sehr gut beobachten. Jeder (ich eingeschlossen) haben Angst vor Kursverlusten und sind geneigt genau dann zu verkaufen – das muss jeder selbst eintscheiden. Langfristinvestoren verkaufen nicht (Bufett – Kraft Heinz ;) ). Die institutionellen Anleger MÜSSEN verkaufen, denn am Ende des Monats muss alles bereinigt sein. Unsicherheit plus Abzug der Profis führen zu solchen übertriebenen Kursreaktionen. Wir Privaten haben hoffentlich die Geduld, manchmal den Mut, um in diesen Zeiten aktiv zu werden und gezielt einzusteigen.

Ich meine hier nicht BASF, sondern allgemein.

Beschwert sich eigentlich irgendjemand dass Facebook, Amazon, Alphabet einen Riesenkursverlust in den letzten 2-6 Monaten einfuhren? Hat sich irgendwas an den Zahlen geändert?

Wer Cash hat, nicht jedenTag auf die Kurse schauen und seine persönlichen Ziele der bestehenden Investition prüfen. Für beobachtete Aktien den Kaufkurs niederschreiben(!), den er für „fair“ für die Aktie hält und gut ist es. Genau für solche Situationen sollte man Cash halten.

Lieber Börsenhai,

deine Kommentare lese ich immer sehr gerne, gehaltvoll und mit einer Haltung geschrieben, die klar durchscheint.

Keine Angst, ich kaufe überhaupt keine Aktie, weil jemand (wie du) dazu eine Meinung hat.

Aktuell beobachte ich eine spannende psychologische Entwicklung an mir selbst:

Ich lasse mich mittlerweile nur noch auf Firmen ein, von denen ich sehr, sehr überzeugt bin (gut, bei Palantir mache ich eine Ausnahme…;-). Und die eintrudelnden Zahlenberichte geben recht, fast überall sind die Zahlen gut bis sehr gut. Aus dieser Erkenntnis heraus formiert sich in mir eine Trotzhaltung nach dem Motto „Mir doch egal, wenn die Kurse purzeln, ich halte das Zeug trotzdem im Depot!“. Noch 2019 und 2020 wäre ich sehr oft umgeknickt, mittlerweile bin ich cooler, stoischer, resilienter. Und so bestätige ich, dass dies fantastische Zeiten sind, um genau das herauszubilden, was an der Börse – neben Kapital – wohl am wichtigsten ist: Cleverness gepaart mit einer großen Portion Stoizismus.

Mein Depot ist mittlerweile fünfstellig in EUR im Minus. Ja, was soll ich jetzt machen? Rumheulen bringt doch auch nichts. Stattdessen habe ich 10 Stück T. Rowe nachgekauft. „Das macht der Champion“, denke ich dann…;-)

Sonnige Grüße aus Berlin, Euer Matthias

Lieber Matthias von Mitzlaff,

dann bin ich beruhigt.

„Das macht der Champion“ … bei T Rowe, Blackrock oder Partners Group bin ich noch am Abwarten. Ich hoffe, es geht noch was. ;) Aber ich mir bewusst, ich werden nicht den günstigsten Zeitpunkt erwischen. Das habe ich noch nie geschafft.

Vielleicht hilft bei der Beurteilung der eigenen Depotstände folgende innere Einstellung:

1. ich bin in einem Unternehmen investiert, das macht solide Gewinne und zahlt schöne Dividenden

2. Ein anderer würde x EUR für meine Anteile zahlen

3. Kursverlust ist nicht Geldverlust (außer man braucht das Geld kurzfristig) und

4. es ist eine Investition in die Zukunft

Von daher allen Aktienbesitzern: Viel Glück und Erfolg in dieser Zeit!

Es sind Zeiten mit Chancen aber auch Risiken und das „einfache Geldverdienen“ mit Aktien ist nunmal vorbei.

Für Zocker und „zittrige Händchen“ sehe ich deutlich mehr Risiken als für Langfrist-Aktionäre (insb. bei soliden Zahlen).

ich habe jetzt erstmal eine Kauforder bei 40€ platziert. Super viel Unsicherheit gerade (in allen Märkten)

Bin irgendwie auch immer wieder erstaunt, warum gerade Langfristinvestoren in solchen Phasen so nervös werden und dann ausgerechnet Aktien verkaufen wollen, wenn sie sehr tief stehen. Wird BASF ernsthaft verschwinden? Oder wird es BASF in 20 und 30 Jahren weiterhin geben? BASF hat sogar zwei Weltkriege überstanden, hat solide Finanzen, so what? Wie einige hier schon geschrieben haben, ohne BASF geht in weiten Teile der Industrie fast nichts weil sie am Anfang der Lieferkette stehen. Wer sagt überhaupt, dass ein Gasembargo kommt? Und wenn es von Seiten der EU kommt, dann erst, wenn man so vorbereitet ist, dass eben Unternehmen wie BASF weiter wirtschaften können. Wenn es von Russland kommen sollte, wonach es aus meiner Sicht nicht aussieht, dann wird es ein Schock, aber auch dann wird es weitergehen. Kaufen, wenn die Kanonen donnern. Auch wenn diese Spruch in Kriegszeiten vielleicht nicht der allerbeste ist…

Andreas,

Du schreibst : “ Wenn von Russland kommen sollte, …, dann wird es ein Schock, … “ Ein Gasembargo von russischer Seite wuerde fuer Russland eine Umsatz Reduzierung von 1 mrd bedeuten ! und zwar TAEGLICH !! Halte ich auch fuer ausgeschlossen . Jetzt ausgeschlossen ! Denn wenn die Pipeline nach China in ein paar Jahren fertiggestellt ist, ( und ich schaetze da arbeiten die chinesen jetzt 24 h / 7 d mit nachdruck dran !!!) , dann bekommt dieses Pokerspiel ein anderes Gschmäckle . Aber bis dahin arbeitet die halbe welt daran, neue oel u gasquellen zu aktivieren, um sich aus dieser russland abhaengigkeit zu befreien. Dazu bedarf es aber einen hohen oelpreis, auf Jahre hinaus. Das wird dann wohl politisch unterstuetzt werden .Wenn der Oelpreis dann aber sein Plateau gefunden hat, traegt er , als hauptursache , nicht mehr zu weiterer inflation bei.

@Andreas – Richtig! Man muss rauszoomen und sich alles aus der Vogelperspektive anschauen. Werden die nächsten 12-36 Monate einfach für BASF? Nope. Wird es BASF 2025 noch geben? Yep (und wenn nicht dann haben wir ganz andere Probleme). Andere Frage – hat hier auch jemand Vonovia?

Jetzt begreifen die Newbies endlich mal warum es so schwer ist bei tiefen Kursen zu kaufen. Vom Untergang würde schon 2002 und 2008 geredet und wer will da schon kaufen. Zusätzlich sollte da auch die Börse auf Jahrzehnte nicht mehr steigen, denn dieses Mal ist alles anders.

@WiseStacker,

ich halte Vonovia. Warum ?

Gruß

Nils

Lieber Nils, WisStacker & Co. zu Vonovia:

Toll heruntergekommen, habe nachgekauft.

Ich bin ja ein großer Fan von REITs und Immo-Aktien, wegen der Verlässlichkeit.

Im Wohnbereich habe ich kürzlich Vonovia mit WP Carey verglichen. Letztere sind ja auch sehr stabil, das Div.wachstum ist jedoch nur noch marginal und das KGV deutlich höher. Deshalb bleibe ich in dem Bereich bei Vonovia.

Im Bereich Gesundheits-Immos ist MPW mittlerweile mein erfolgreicher Langläufer. Hier habe ich OHI als Dividenden-Zock mal in kleiner Position dazugelegt (Ben ja auch, glaube ich).

Ergänzend möchte ich noch das weite Feld der Industrie-Immobilien abdecken. Dort kamen in meine finale Endauswahl STAG und Prologis. Ein Kennzahlenvergleich wies aus, dass fast alle Zahlen eher für Prologis sprechen. Hinzu kommt: Der Kurs ist seit 29. April von über 160 EUR auf derzeit 123 EUR gefallen (Tradegate). Tendenz: Weiter fallend. Aus meiner bescheidenen Sicht ein gutes Kaufsignal.

Nur mal so ein Stimmungsbild aus dem Immo-Markt inkl. REITs….

@Nils – hat erstmal nichts mit BASF zu tun. Ich halte Vonovia auch, und habe auch bei der Kapitalerhöhung mitgemacht. Damals stand die Aktie bei 50€, und ich bekam Aktien für 40€. Smart, dachte ich. Jetzt ist Vonovia bei ca. 33€, und ich denke das bietet hier ein sehr gutes Risiko/Ertragsverhältnis. Gedankenspiel: Vonovia besitzt 565.000 Wohnungen, bei 770 Mio Aktien = 1.370 Aktien pro Wohnung (ca. 45K€ pro). Durchschnittsgrösse aller Wohnungen = 62 m2. Mit 45K€ musst Du sehr lange suchen bis Du eine 62m2 Wohnung findest! Alles super simpel, aber bei 33€ ist Vonovia ein klarer Kauf. Dachte eventuell für Dich @Ben auch interesssant.

@WiseStacker,

ich denke ähnlich.

Vonovia halte ich seit ca. 3 Jahren und habe gelegentlich auch nachgekauft. Die Kapaerhöhung bin ich ebenfalls mitgegangen. Zu bedenken ist aber dabei die erhebliche Kursverwässerung durch die Kapaerhöhung.

Auch aktuell habe ich nachgelegt. Wie weit die Aktie noch runtergeht ? Keine Ahnung, aber der Boden sollte eigentlich (hoffentlich) erreicht sein.

Aus meiner Sicht ist Vonovia ein Basisinvestment. Gewohnt werden muss immer. Trotz Risiken wie Enteignungsinitiativen, steigenden Kapitalkosten und Mietpreisbremse. Mal sehen wie es weitergeht.

Um zum eigentlichen Thema zu kommen. BASF halte ich auch und werde das weiterhin tun. Eventuell sogar bei noch tieferen Kursen nachlegen. Wenn ich das Fortbestehen von BASF anzweifele, zweifele ich den Industriestandort D bzw. EU an. Daher eine Wette gegen oder für D/EU.

Würde gut in den GRÜNEN Deindustriealisierungsprozess passen (Häme…).

Zu BENs wahrnehmbarem geänderten Investitionsverhalten kann ich mich den Vorbeiträgen nur anschließen. Ich war erst erschrocken aber denke jetzt die geänderte private Situation ist ausschlaggebend für seine Verhaltensänderung.

Gruß

Nils

Hallo WiseStacker,

Vonovia finde ich prinzipiell auf diesem Kursniveau nicht uninteressant – Deine Berechnungen würde ich auch so anstellen. Ähnlich sieht es ja auch bei der Deutsche Wohnen aus. Für mich sind das aber deshalb keine Investments, da ich bereits Wohnimmobilien direkt halte und das Risiko in diesem Segment nicht noch durch Aktien vergrößern möchte. Auf der anderen Seite ist es eine hervorragende Möglichkeit, diversifiziert in Wohnimmobilien zu investieren.

Ich investiere über Aktien zwar auch in den Immobiliensektor, aber derzeit lieber in Einzelhandelsimmobilien über die Defama. Oder in Gesundheitsimmobilien über Omega Healthcare Investors.

Viele Grüße Ben

Hallo Ben,

ich bin ein aufmerksamer Leser deines Blogs und finde deine Anlagephilosophie inspirierend.

Vonovia hat Rückwärts betrachtet zum Hochpunkt die DeuWo übernommen. Hab die Vonovia mehrmals als Aktionär besessen aber die eratischen Kursausschlage haben mich doch verwundert. Also bin ich rechtzeitg raus. Bei Immobilien fühle ich mich ich mit Eigentum (DH) und Immobilienaktien in DRT, Well und OHI ausreichend positioniert.

lieber @Ben und @valueinourtime – danke für die Antworten. Ich habe ebenfalls WELL (und in D auch Hamborner), und nur zwei Anlageimmobilien in Deutschland. Bei all der Ungewissheit welche gerade auf der ganzen Welt zu finden ist, sorgen Immo-Aktien glaube ich für eine Art Gleichgewicht.

Immobilien Aktien u REITs sind aber keine Inflationsausgleichenden Anlagen, da die wohnungen mit Kredit finanziert werden, und damit sehr zinsabhaengig sind. Hier ist ein erfahrenes und gutes Management gefragt., Wie zb das von Realty Income.

Danke für die ganze Vielfalt an Kommentaren.

Zurück zum Ausgangspunkt BASF.

Diese habe ich selbst im Depot und war von dem Verkaufskandidatenstatus überrascht.

Als weltgrößter Chemiekonzern mit passabler Bilanz schon irritierend, jedoch ist das Risiko eines Gasstopps vorhanden und insoweit die Überlegung von Ben berechtigt.

Aktuell habe ich folgenden Beitrag gefunden und hier ein Auszug daraus – 12.05.2022:

„So ist der erwartete jährliche Verbrauch von russischem Gas von 45 Milliarden Kubikmeter auf 30 Milliarden Kubikmeter verringert worden. Der Rest soll nun mit Flüssiggas-Lieferungen ausgeglichen werden. Dafür hat sich das Wirtschaftsministerium Zugriff auf insgesamt vier Spezialschiffe gesichert, die als schwimmende LNG-Terminals fungieren.

Zwei davon sollen schon zum Jahreswechsel mit dem deutschen Gasnetz verbunden werden. Sie haben eine Kapazität von fünf und 7,5 Milliarden Kubikmetern. Die weiteren beiden Schiffe sollen im Mai kommenden Jahres angeschlossen werden. Ihre Kapazität liegt bei jeweils zehn Milliarden Kubikmetern. Damit wird über die schwimmenden LNG-Terminals zusammen 32,5 Milliarden Kubikmeter Erdgas pro Jahr nach Deutschland geliefert werden können. Der deutsche Bedarf ließe sich damit decken – die entsprechenden LNG-Lieferungen vorausgesetzt.“

Somit begrenzt sich das Energieproblem auf etwa 1 Jahr.

Ich gehe jedoch davon aus, dass weitere Unternehmungen in Richtung Energie-/ Gas-Sicherheit im Laufe des Jahres gestartet werden und es schon vor dem Winter zu einer weiteren Verbesserung in dieser Hinsicht kommen wird.

Letztlich wird der Preis für die Lieferung von LNG oder Alternativen das Angebot erhöhen.

Ich sehe die Lichter bei BASF daher nicht ausgehen.

Die Politiker wissen auch was auf dem Spiel steht und werden mit ihren Beratern daher Maßnahmen entsprechend bereithalten.

Ich denke, dass das Risiko eingepreist ist und die Chance nun überwiegt.

Danke an Ben für die offene Diskussion und die anderen Schreiber.

Lieber Frank L.,

ich weiß nicht woher das Zitat kommt, aber es scheint aus dem Ministerium zu kommen.

Möge jeder hinterfragen:

Wieso konnte der Verbrauch russischen Gases von 50 auf 35 Milliarden reduziert werden?

Was bedeutet „Spezialschiffe gesichert“? gesichert heißt ja nicht gekauft!

Kann die rechnerische „Entlade-Kapazität“ auch genutzt werden?

Wo sind die Transportschiffe die entladen werden sollen?

Katar wird so kurzfristig nicht liefern, es gibt (mein bescheidenes Wissen) noch keinen Vertrag und Katar wird derzeit sein Gas ohne Probleme mit bestehenden langfristigen Verträgen los. Mit Sperre der ukrainischen Pipeline hat die EU (!) ca 20% weniger Gas.

Die Annahme, dass es nur ein Jahr dauert, ist denke ich blauäugig – von den Kosten ganz abgesehen. Das Risiko wird länger existieren.

Hallo Börsenhai,

richtig, wir wissen nicht wie belastbar diese Angaben sind. Kapazität ist das Eine, Lieferung das Andere.

Es gibt jede Menge Fragezeichen.

Wer sagt eigentlich, dass mit vollständigem Energielieferstop aus Russland der Krieg endet?

Wenn Putin weiter in die Enge getrieben wird, könnte er die große Bombe zünden.

Was wäre, wenn einfach die Ukraine aufhören würde mit kämpfen?

Rußland könnte die Ukraine zwar einnehmen, aber nicht auf Dauer regieren. Weil die Menschen ihn nicht wollen. Das würde Frieden schaffen und alles andere klärt sich danach. Afghanistan lässt grüßen.

Viele Fragezeichen.

Was nun?

BASF produziert an über 230 Standorten in 90 Ländern weltweit. (hoffe die Zahlen stimmen)

Als Deutsche sehen wir uns gern als Mittelpunkt der Welt. Dabei dient die globale Ausrichtung des Unternehmens genau dem Zweck der Diversifikation.

Das Problem an dem einen Standort wird am Anderen ausgeglichen.

Ja, es ist irgendwie auch ein bisschen Glaube und Hoffnung dabei, aber ist es nicht bei allen Investments so?

Gold Bitcoin, Öl, Tesla, H2

Ich bin vor Jahren bei 65 € eingestiegen. Im Coronajahr habe ich bei 42 € nachgelegt.

Wenn der Kurs auf 20 € fallen sollte, haben wir glaube ich ganz andere Probleme. Dann tobt der 3. WK überall und der geisteskranke Putin hat seinem Minderwertigkeitskomplex volle Beachtung erzwungen.

Der Westen ist leider sehr arrogant und glaubt, mit Wirtschaft die Russen zu besiegen. Das ist der Fehler. Das schlägt auf den Westen zurück.

Trotzdem bleibe ich dem Unternehmen treu. Hat mich bisher nicht enttäuscht.

BlackRock hat laut Watchlist auch den Einstiegspunkt erreicht. Ebenso Siemens Energy.

Hallo Frank L.,

BlackRock habe ich gerade erst nachgelegt. Ebenso bei Partners Group und Amazon ;)

Ich glaube nicht an Siemens Energy. Ich hatte mal Einblick vor Jahren und die Konkurrenz wächst. Da bevorzuge ich andere internationale Titel aus dem Versorgerumfeld. Insbesondere Abfallwirtschaft, Stromanbieter und Wasserwirtschaft sind dort vertreten. Sie sind relativ stabil und können Ihre Preise durchsetzen. Kurswunder darf man allerdings nicht erwarten und es kommt auf den Einstiegszeitpunkt an. Vielleicht reizt jemanden in dem Sektor Veolia derzeit (von 30 auf 25 zurückgegangen)?

Die derzeitigen Chancen sind so breit gestreut, dass ich nach der geplanten Verteilung der Branchen derzeit vorgehe, um mich nicht zu verzetteln. Cash, Geduld und ein glückliches Händchen gehören in diesen Zeiten einfach dazu – plus eine gewisse pekuniäre Freiheit, dass man das Geld in den nächsten 2 Jahren nicht für andere Investitionen benötigt.

Derzeit beobachte ich Defama, Cisco, Emmi, Itochu, L’Oreal, Sika und TSMC

Hallo Ben,

Ich bin auch langjähriger BASF Aktionär und habe vor, es weiter zu bleiben.

Ich wundere mich ein wenig, dass bei Ihren, für mich nachvollziehbaren, Verkaufsüberlegungen rein wirtschaftiche Aspekte genannt werden. In Ihren 7 Anlagekriterien sind doch ganz deutlich auf dem Blog auch ein schwieriger Anspruch formuliert:

…

6. Nachhaltige verantwortungsvolle Unternehmensführung

7. Ausschluss von kritischen Branchen (Rüstung,…, Öl, Kohle,…)

Das kann ich persönlich beides aktuell für BASF nicht voll erkennen und hätte vermutet eher darüber zu lesen in Ihrem Blogartikel auch als Verkaufsbegründung. Die enge langfristige >30 Jahre Energiepartnerschaft der BASF mit Russland (u.a. Win. DEA), mit Gasbhängigkeit (2015 Verkauf der Kavernen an Gazprom) und die aktuell trotz umfassender Sanktionen weiter laufenden Zahlungen an Russland für das bitter benötigte Gas finanzieren und stützen aktuell doch auch ziemlich direkt die russische Agressionspolitik und stärken deren Anführer.

Wie auch immer. Ein Verkauf scheint ja so oder so unmittelbar bevor zu stehen. Alles Gute!

„Why BASF Is My #1 German Holding“

„My recent pieces of BASF caught a bit of doubtfulness given the company’s now-delayed IPO, it’s Russian/Nord-stream exposed assets, and a seeming uncertainty about whether the company is even worth investing in given the challenges that the company is facing in Russia.

This article is about allaying some of these fears using facts – clear facts, as to why BASF is probably one of the best chemical investments you could be making today. On a global basis.“

https://seekingalpha.com/article/4511194-why-basf-is-my-number-1-german-holding?mailingid=27703610&messageid=2850&serial=27703610.10911&utm_campaign=rta-author-article&utm_medium=email&utm_source=seeking_alpha&utm_term=27703610.10911