Manchmal muss ich mich selbst kneifen. Kann das wirklich sein? Ich habe die Aktie schon seit 2016 im Depot und eine wirklich gute Performance erzielt. Was dann allerdings im letzten August passiert ist, kann ich immer noch nicht wirklich fassen.

Die Aktie korrigierte um gute 10%, weil bei Vorlage der Quartalszahlen ein Bereich ein schwächeres Wachstum als von Analysten erwartet zeigte. Dabei hatte das Unternehmen genau das schon vorher angekündigt. Und weil ich in diesem Moment offenbar klarer in meiner Meinung als die Mehrheit der Analysten war, griff ich zu und erhöhte meine Position um 25%.

Und heute, knapp 8 Monate später, steht die Aktie gute 40% höher! Die Probleme waren – wie immer schon kommuniziert – temporär und alle Hebel stehen auf Wachstum.

Nach diesem fulminanten Kursanstieg stellt sich mir nun allerdings die Frage, wie viel Potenzial denn noch vorhanden ist. Klar gehe ich von einem weiteren Unternehmenswachstum aus. Aber ist der Aktienkurs nicht viel zu hoch gelaufen? Oder kann man sogar jetzt noch einsteigen?

Meine Einschätzung und die Details zur jüngsten Dividendenzahlung erfährst Du in diesem Beitrag.

Die „Schreckensmeldung“ im letzten August kam von Novo Nordisk. Den Insulinhersteller habe ich hier ausführlich vorgestellt. Schon 2016 hatte ich nach einem vergleichbaren Tagesverlust investiert und seitdem eine wunderbare Entwicklung mitgemacht. Der Langfristchart zeigt deutlich, warum ich mir nun Gedanken zur Bewertung der Aktie mache:

Dividendenzahlung

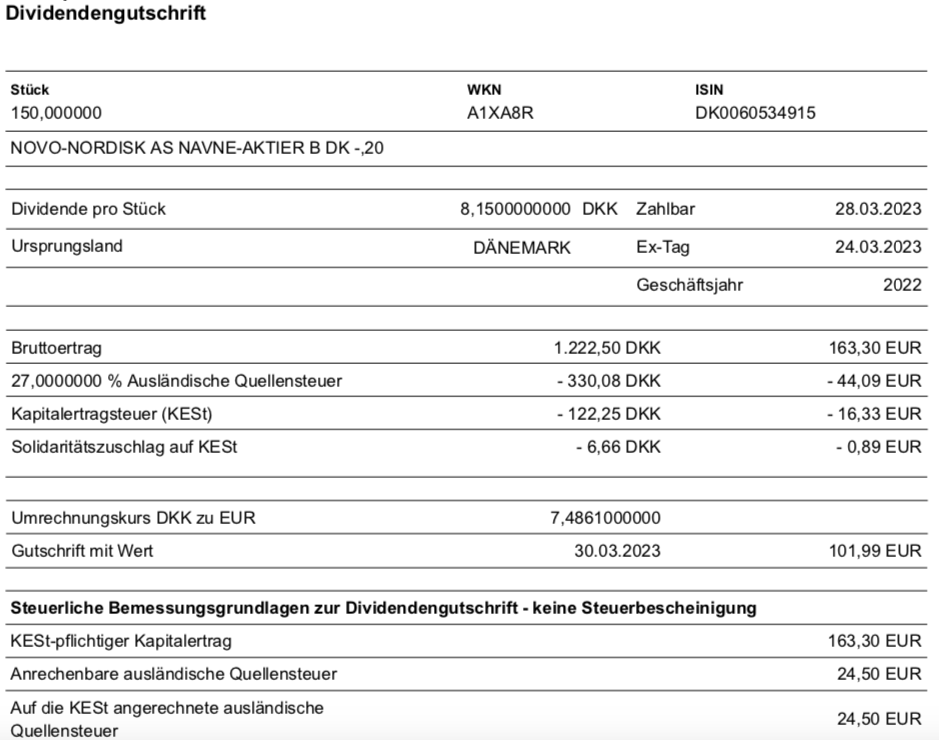

Novo Nordisk zahlt im März und im August eine Dividende. Dabei kommt im März der größere Teil, da es sich um die Schlussdividende handelt. Er beträgt in diesem Jahr 8,15 DKK je Aktie. Gegenüber dem letzten Jahr ist das eine Erhöhung um 18,1% (Vorjahr: 6,90 DKK). In meinem Depot befinden sich 150 Aktien von Novo-Nordisk, sodass die Brutto-Dividende 1.222,50 DKK beträgt. Sie wurde von maxblue zum Kurs von 7,4861 in Euro umgerechnet. Nach Abzug der vergleichsweise hohen Steuern verbleibt eine Netto-Dividende von 101,99 €. Sie wird mit Wertstellung 30.03.2023 überwiesen.

Perspektiven

Der Nachkauf im letzten August war natürlich Gold wert. Die Details und meine damalige Motivation kannst Du hier nachlesen. Ich habe es damals als große Chance gesehen und damit (zumindest bis heute) vollkommen richtig gelegen. Aber das ist nun Vergangenheit und es stellt sich die Frage nach der weiteren Entwicklung.

Hauptprodukt von Novo-Nordisk ist weiterhin Insulin. Diabetes ist leider auch ein Wachstumsmarkt, aber das sorgte eher für ein kontinuierliches, jedoch nicht stürmisches Wachstum. Hier beträgt der weltweite Marktanteil von Novo-Nordisk mittlerweile schon 31,9%. Den Turbo zündete der Aktienkurs mit dem Diätmedikament Wegovy, das in den USA zum Umsatztreiber geworden ist. Novo-Nordisk hat zwar schon die Zulassung für die Abnehmspritze in weiteren Ländern, kann aber die Produktion noch nicht so stark hochfahren, dass eine Lieferung überall möglich ist. Außerdem wird offenbar Ozempic stark nachgefragt. Es ist eigentlich ein Diabetesmedikament, wird aber „off-label“ zum Abnehmen verschrieben. Und das sorgt teilweise auch für Lieferschwierigkeiten.

Das spricht aus meiner Sicht jedoch für ein deutliches weiteres Wachstumspotenzial. Jedenfalls beim Unternehmen selbst, nicht zwingend beim Aktienkurs.

2022 stieg der Umsatz von Novo-Nordisk schon um 26% und der operative Gewinn um 28%. In Nordamerika wuchsen die Verkäufe sogar um 35% – wobei hier noch der starke US-Dollar beschleunigend wirkte. In konstanter Währung wuchs der Nordamerika-Umsatz „lediglich“ um 21%.

Der Umsatz mit Obesity Care (die Sparte mit Wegovy mit dem Wirkstoff Semaglutid) stieg im letzten Jahr um 101%. Und seit Dezember 2022 sind alle Lieferprobleme in den USA behoben. Das zeigt gleichzeitig, welches Potenzial allein in diesem Jahr besteht, wenn eben durchgängig die USA beliefert werden können. Im letzten Jahr wurde zudem der Vertrieb in Dänemark und Norwegen gestartet, weitere Länder sollen in diesem Jahr folgen. Nach Medienberichten soll Mitte des Jahres auch Deutschland an der Reihe sein.

Der Gewinn je Aktie legte um 18% auf 24,44 DKK zu. Die Aktie notiert derzeit bei rund 1.060 DKK, also dem 43-fachen des Vorjahresgewinns.

Novo-Nordisk selbst prognostiziert für 2023 ein Umsatz- und Gewinnwachstum in konstanter Währung von 13-19%. Dabei dürfte der Gewinn je Aktie noch etwas höher liegen, da die Aktienrückkäufe nochmals ausgeweitet werden sollen.

Aber selbst mit einem Gewinnwachstum von 20% ist die Bewertung aktuell schon sehr teuer. Aus meiner Sicht wird da die Entwicklung der nächsten Jahre sehr stark vorweggenommen.

Klar, die Wachstumsstory von Novo-Nordisk ist intakt. Das organische Wachstum ist beeindruckend. Und der weltweite Markt für Abnehmmedikamente wird nach Expertenschätzungen auf über 150 Mrd. US$ steigen.

Für Novo-Nordisk ist das ein enormes Potenzial. Denn die Medikamente wirken nur solange wie man sie spritzt. Um dauerhaft schlank zu bleiben, muss man sie dauerhaft spritzen. Und da stellt sich dann die Frage, wer sich das leisten kann. In den USA kostet Wegovy für einen Patienten rund 1.300 US$ pro Monat. Womöglich ist das aber sogar günstiger als die Kosten von Folgeerkrankungen oder Magenoperationen. Insofern könnte es sein, dass in Europa mittelfristig Krankenkassen die Kosten übernehmen.

Aber gleichzeitig gibt es auch Risiken, die man nicht ausblenden sollte. Denn die Konkurrenz schläft nicht. So hat Ely Lilly das Medikament Tirzepatid im Sortiment. Es ist bereits Antidiabetikum zugelassen und imitiert die Wirkung zweier Darmhormone. In einer klinischen Studie zeigte es große Erfolge auch gegen Dickleibigkeit: Patienten sollen damit durchschnittlich 23% Gewicht abnehmen können (bei Wegovy sind es 15%). Vor allem aber soll es weniger Nebenwirkungen als Wegovy haben. In den USA wird die Zulassung zur Behandlung von Adipositas gerade geprüft.

Die Zulassung muss nicht unbedingt das Wachstum beeinträchtigen. Aber es könnte zu Preisdruck führen. Denn wenn Novo-Nordisk nur noch das zweitbeste Produkt hätte, dann müsste es wenigstens etwas günstiger sein.

Aber mit Risiken muss ich als Investor ja ohnehin umgehen. Und Novo-Nordisk war mir schon immer zu teuer und jeder einzelne Kauf war bei mir auch mit Bedenken verbunden. Im Nachhinein war es aber immer richtig, die Aktie zu kaufen. Qualität hat ihren Preis und das Wachstum von Novo-Nordisk ist stabil bzw. soll sich ja sogar noch beschleunigen.

Nur aktuell sind wir tatsächlich auf einem Niveau angelangt, wo ich die Aktie nicht mehr kaufen würde. Auch wenn ich sie noch nicht hätte. Denn ich sehe wirklich eine Überbewertung und ein Rückschlagpotenzial von gut und gerne 20%.

Ich selbst denke aber nicht an einen Verkauf auf dem aktuellen Niveau. Auch wenn das nach meiner Analyse angezeigt wäre. Denn ich will weiterhin an der Entwicklung des Unternehmens teilhaben. Und die wird weiterhin wachsend sein. Und wenn ich jetzt verkaufen würde, dann wäre es keinesfalls sicher, dass ich niedriger wieder einsteigen könnte. Denn sicher ist es ja keineswegs, dass der Aktienkurs nachlässt.

Bei Novo-Nordisk gelingt es mir deshalb sehr gut, einen Exit nicht mal in Betracht zu ziehen. Es ist eine der Depotpositionen mit denen ich vollkommen zufrieden bin. Und mit den 150 Aktien habe ich nun durch den Kursanstieg einen Depotanteil von 5% erreicht. Das reicht mir derzeit. Perspektivisch will ich allerdings weiterhin 200 Aktien im Depot haben. Und das ist dann für mich der Trost, wenn es zu einem 20%igen Kursrückgang kommen sollte: Ich kann dann nachkaufen und meinen Anteil am Unternehmen wieder vergrößern.

Unabhängig davon schaue ich mir aber auch mal Eli Lilly genauer an, vielleicht ist das ja auch eine gute Ergänzung…

Auf einen Blick:

| Unternehmen: | Novo Nordisk |

| ISIN: | DK0062498333 |

| Im Divantis-Depot seit: | 28.10.2016 |

| Letzter Nachkauf am: | 03.08.2022 |

| Stückzahl im Divantis-Depot: | 300 |

| Durchschnittskaufkurs inkl. Gebühren: | 25,34 € |

| Gesamtkaufpreis: | 7.602,95 € |

| Bisher erhaltene Netto-Dividenden: | 793,83 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Ben,

1) Eli Lilly ist ebenfalls sehr teuer.

2) ich hab irgendwo gelesen, dass Novo N an einer Oralen Form von Semaglutide arbeitet

3) die Biden regierung hat anscheinend einen Preisdeckel fuer Diabethes Produkte durchgesetzt. Zumindest auf federaler Basis.

4) Ausserdem hab ich den eindruck, dass NN an einem Plan B arbeitet , um ggf aus der DiabethesEinbahnGefahrenzone ausscheren zu koennen, falls ihr weltweiter

Diabethesanteil schrumpft. So hat NN vor 2 Jahren einen Herz u Kreislauf Spezialisten uebernommen.

5) der FCF von NN hat im letzten Jahr einen gewaltigen Sprung gemacht. Jetzt liegt der 5-jahres zuwachs ( nicht der einjaehrige CAGR ) bei 18% , nach zuvor 9% !! NN galoppiert damit der Inflation davon.

Damit steigt NN jetzt in eine Liga auf, in der sich MSFT, T Rowe, Lowes, MRK, befinden.

6) Umsatzmaessig nimmt NN im Vergleich zu den ganz Grossen ( JnJ, Pfizer) mit 25-30% noch eine MiniPosition ein. Ist damit also noch nicht aus der Gefahrenzone raus , selbst ein ÜbernahmeKandidat zu sein. Auch deswegen rechne ich mit weiteren Übernamen seitens NN.

Hallo Manfred,

es gibt noch einen wichtigen Aspekt zu beachten, Novo Nordisk schafft sich zur Zeit einen Quantencomputer an, hat hierfür Spezialisten aus Dänemark, Europa und den USA verpflichtet. Mit KI wollen sie die Versuchsergebnisse auswerten und somit schneller zu Ergebnissen zu kommen.

Hier gibt es mit dem Zukauf eines Herz- und Kreislaufspezialisten sinn. Für die Entwicklung im Bereich Diabetes und Herz- und Kreislauf kann man auf die zum größten Teil gleichen Patienten zurückgreifen, in Dänemark gibt es sehr gute Patientendaten. Ich kann mir hier auch noch weitere Zukäufe vorstellen.

Bei den Kursen sehe ich wenig Luft nach oben, für meinem Zukauf vor 1 1/2 Jahren sehe ich +50%, es wird Rücksetzer geben durch Gewinnmitnahmen.

Im Sommer 2016, als der Wahlkampf in den USA auf Hochtouren lief, haben sich Clinton und Trump gegenseitig überboten, wer die Medikamentenpreise am meisten senkt. Ich habe damals die Hälfte meiner NN verkauft und Teilgewinne mitgenommen.

Man muss sehen, wie der Wahlkampf im nächsten Jahr verläuft, den Hauptumsatz macht NN in den USA.

Viele Grüße

Peter

Auf diese Firma schiele ich auch, aber leider noch nicht so lange. Sprich: ich würde jetzt erst einsteigen. Und da finde ich tatsächlich das Chart (worauf ich sonst oft nicht so viel gebe) recht explosiv!

Was mich bei Dänischen Aktien stört ist eben auch die doppelte Steuer. Es gibt von Novo Nordisk jedoch ADRs in USA, die an der Börse gleich laufen wie die Originale. Weiß jemand, wie da die Dividende gezahlt und die Steuer belastet wird?

Eli Lilly finde ich auch interessant und der von Manfred erwähnte Preisdeckel ist womöglich nicht so gut für die Firmen. Andererseits las ich, dass sich die Regierungsaktion auf die offiziellen Preise bezieht und dass nur ein Bruchteil ohne Rabattprogramme zu den offiziellen Preisen abgesetzt wird.

NochnThomas

Novo Nordisk ist eigentlich immer „zu teuer“.

Hinterherrennen würde ich der Aktie nicht, Chancen wie im letzten September bieten aber eine gute Einstiegsgelegenheit.

Den Einstieg bei „zu teuren“ Aktien wähle ich immer mit einer 1/4 Positionsgrösse.

Dann habe ich einen Fuß in der Tür und kann die Position mit Geduld bei passender Gelegenheit ausbauen.

Bin froh hier lange genug dabei zu sein

Ultralong