Erstmals hatte ich für den September meine Watchlist veröffentlicht und mich dabei auf 6 Werte festgelegt, von denen ich einen im September auf regelmäßiges Investment kaufen wollte.

Nachdem ich allerdings dann spontan Dr. Pepper Snapple nachgekauft hatte (heute übrigens einer der Tagesverlierer), war ich nicht sicher, ob es wirklich zu dem „Regelkauf“ kommen würde. Ich hatte bei zwei Titeln bereits seit einigen Tagen Limite im Markt liegen, die bisher nicht ausgeführt wurden.

Heute war es dann soweit. Mein Limit bei einem Titel wurde ausgeführt, das andere habe ich dann gestrichen. Gestrichen habe ich Paul Hartmann, gekauft habe ich die Pennon Group.

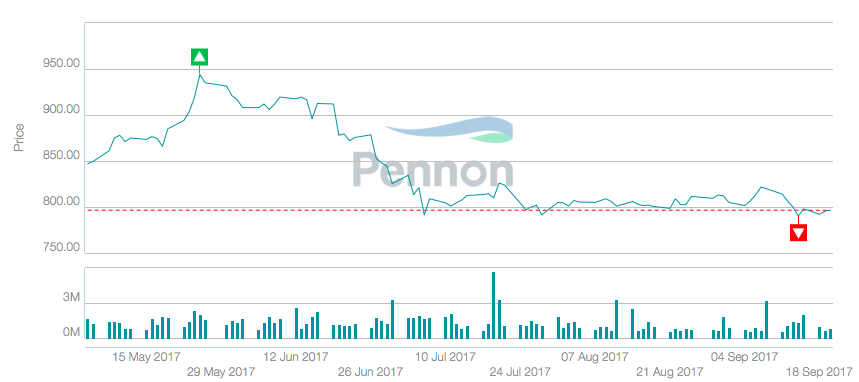

Warum die Pennon Group? Die Pennon Group ist ein britischer Wasserversorger mit herausragender Dividendenhistorie (hier mehr dazu lesen!). Seit dem ersten Kauf im Mai hat sich der Aktienkurs um rund 10% südlich entwickelt.

Charttechnisch kann man allerdings deutlich sehen, dass im aktuellen Bereich um 800 Pence eine Unterstützung besteht und der Kurs seit nunmehr zwei Monaten nicht mehr weiter sinkt. In den letzten Tagen zeigte sich das Britische Pfund nun auch noch fester, dies ist für die zukünftige Dividende wichtig. Bei einer aktuellen Dividendenrendite von 4,54% finde ich den Titel sehr attraktiv.

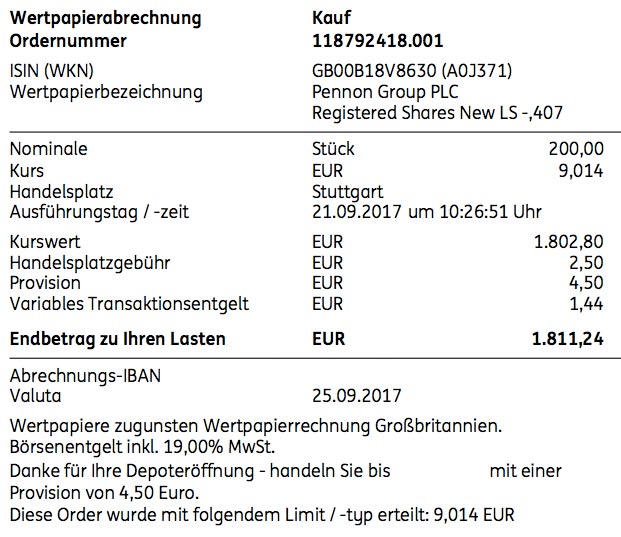

Meine Order über 200 Aktien wurde in Stuttgart zum Kurs von 9,014 € ausgeführt. Ich habe damit meine Aktienposition in der Pennon Group verdoppelt. Für diesen Nachkauf zahlte ich 1.811,24 €. Beim ersten Kauf – ebenfalls über 200 Aktien – hatte ich im Mai 2017 noch 2.032,62 € bezahlt.

Mein Durchschnittskaufkurs pro Aktie reduziert sich damit von bisher 10,16 € auf nun 9,61 €. Bis auf Weiteres bleibt es dabei auch. Mit den 400 Aktien fühle ich mich wohl. An einen weiteren Nachkauf würde ich erst wieder denken, wenn der Aktienkurs unter 8,00 € sinken würde. Davon gehe ich aber nicht aus.

Vielleicht noch ein paar Worte zu den anderen Titeln auf der Watchlist: Die US-Werte Hormel Foods, Nike und Welltower beobachte ich weiterhin. Ich wünsche mir aber noch tiefere Kurse, um beruhigt einzusteigen. Bei der Deutschen Beteiligungs AG ist mir der Kurs davongelaufen. Die Aktie ist allein in diesem Monat 5% gestiegen. Glücklicherweise profitiere ich ja bereits mit 100 Aktien im Bestand davon. Bei Paul Hartmann wurde mein Limit nicht erreicht, ich werde es im Oktober vermutlich wieder versuchen. Auch hier bin ich mit der Kursentwicklung zufrieden, möchte aber gerne noch mehr Aktien ins Depot legen.

Auf einen Blick:

| Unternehmen: | Pennon Group |

| ISIN: | GB00BNNTLN49 |

| Im Divantis-Depot seit: | 21.09.2017 |

| Letzter Nachkauf am: | 02.02.2018 |

| Stückzahl im Divantis-Depot: | 200 |

| Durchschnittskaufkurs inkl. Gebühren: | 12,68 € |

| Gesamtkaufpreis: | 2.535,57 € |

| insgesamt erhaltene Netto-Dividenden: | 1.347,09 € |

| verkauft am: | 05.07.2023 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 8,00 € |

| Gesamtverkaufserlös: | 1.600,00 € |

| Gewinn/Verlust: | 411,52 € |

| Gewinn in Prozent: | 16,23% |

Hallo Ben,

Danke für deinen Beitrag!

Ich habe zu Pennon Group noch keinen richtigen Bezug gefunden. Mir ist die Aktie lediglich in deinem Depot aufgefallen, ansonsten nirgends.

Das heißt natürlich nicht, dass sie unattraktiv ist. Ich fühle mich eher wohler, wenn ich in bekanntere Div.-Aristrokraten investiere. Daher werde ich vorerst von Pennon Group absehen.

Übrigens: Neben Hormel Foods würde ich noch General Mills auf die Watchlist legen. Hier ist der Aktienkurs gestern „baden“ gegangen, aufgrund der schlechteren Quartalsergebnisse. Ich besitze bereits einige Anteile, werde diese voraussichtlich in den nächsten Wochen aufstocken.

Ich halte General Mills jedoch langfristig für ein attraktives und defensives Income Investment. Die sehr lange Dividendenhistorie spricht ja eine klare Sprache.

VG Patrick

Es muss ja nicht verkehrt sein, wenn sich eine Aktie nicht in allen Musterdepots findet. Ich halte die Pennon Group für eine Perle im britischen Aktienmarkt und das Thema „Wasser“ und „Infrastruktur“ für absolut investmentwürdig. Auf dieser Liste der „UK Dividend Champions“ kannst du zumindest sehen, dass die Dividende 15 Jahre in Folge erhöht wurde:

UK Dividend Champions

Aber selbstverständlich muss sich jeder selber ein Bild machen und ich will hier nur Anregungen geben. Die bisherige Kursentwicklung seit meinem Kauf spricht klar gegen die Pennon Group – aber irgendwie auch klar für einen Nachkauf…

Hi Ben,

Danke für deinen Beitrag zum Regelkauf.

Auch mir ist die Pennon Group relativ unbekannt und schwimmt daher bei mir unterhalb meines Radars für geeignete Werte. Vllt werde ich Sie mal anschauen, wenn du so überzeugt davon bist.

Persönlich stehe ich auch eher wie Patrick auf größere bekannte Werte. Und nun hin und wieder ein „Small Cap“ bzw. eine Perle die noch eher unbekannt ist hier zähle ich z.B. Church & Dwight dazu. Das ist das sog. kleine Procter & Gamble und eine wahre Wachstumsmaschine! Das Unternehmen ist in meinen Augen perfekt aufgestellt und hat ein Top Management im Rücken. Die Steigerungen sowohl im Umsatz als auch Gewinn und damit auch in der Dividende sind langfristig überdurchschnittlich.

Hier ein paar Links zu dem Unternehmen falls ihr es noch nicht kennt:

Diskussion : https://www.wertpapier-forum.de/topic/39996-church-dwight-co-inc-chd/?page=6

Dividendenhistorie: http://investor.churchdwight.com/investors/dividend-history

Dividendensteigerung 2017: http://www.mydividends.de/news/church-dwight-erhoeht-die-dividende-das-21-jahr-in-folge/

Letzte Q2 zahlen: http://investor.churchdwight.com/news-releases/news-release-details/church-dwight-reports-results-1

Wie Patrick erwähnt habe auch ich General Mills auf der engen Watchlist, hier geht es derzeit immer weiter runter! Und da ich das Unternehmen super aufgestellt und zusätzlich als Übernahmekandidat sehe halte ich viel davon. GIS verkauft seit Jahren Müsli und Co, das wird immer gegessen und daher halte ich das aktuelle Umsatzproblem für kurzfristig. Steht der Wert bei dir auch auf der „Watchlist“ Ben?

Neben den genannten Unternehmen noch ein weiteres Unternehmen das derzeit etwas leidet -> General Electric! Kennt jeder und wird nicht pleite gehen bei der Historie. Aktuelle Dividenden Rendite von 4,5% und einem Abschlag von knapp 30% auf das Hoch vor 1-2 Jahren halte ich für attraktiv. Wie seht ihr beide GE aktuell aufgestellt und steht GE bei euch auf der Watchlist?

LG James

Manchmal braucht man auch etwas Glück: Paul Hartmann hat gestern Nachmittag per Ad-hoc-Mitteilung die Reduzierung ihrer Prognose bekannt gegeben. Die Aktie notiert mittlerweile rund 20 € tiefer. Mein Limit wäre locker ausgeführt worden. Jetzt will ich die weitere Entwicklung erst mal abwarten. Das Unternehmen befindet sich offenbar nicht mehr auf Wachstumskurs.

General Mills habe ich ja bereits mit 150 Aktien im Depot. Deshalb beobachte ich den Wert natürlich. Ich will wieder bei einer Dividendenrendite von 4,00% nachkaufen. Das wäre bei einem Kurs von max. 49,00 US$.

Von General Electric halte ich persönlich nichts, da ich zu viele Menschen kenne, die für die gearbeitet und mir über die dort herrschenden Methoden erzählt haben. Das hat mit der Aktie nichts direkt zu tun, aber der Ruf ist wirklich schlecht.

Generell in größere bekannte Werte zu investieren, halte ich für richtig! Ich praktiziere das ja im Wesentlichen auch so. Deshalb habe ich ja auch das Kriterium von mindestens 1 Mrd. € Marktkapitalisierung oder Umsatz in meinen Anlagekriterien. Diese Hürde überspringt Pennon Group locker!

CHD habe ich übrigens auch auf meiner erweiterten Watchlist!

Hallo James,

GE steht bei mir nicht auf der Watchlist. Einfach aus dem einfachen Grund, weil die Dividende im Jahr 2009 von 0,31$ auf 0.10$ pro Quartal herabgesetzt wurde (-67% Dividendenkürzung!). Aktuell liegt die Dividende pro Quartal bei 0,24$, also noch weit weg von der ursprünglichen Dividende aus 2009.

Für mich hat GE damit bewiesen, dass sie als Income Investition nicht geeignet sind.

Der Konkurrent Emerson Electric zahlt seit 60 Jahren eine gesteigerte Dividende und ist damit im elitären Kreis der Dividendenaristrokraten (aktuell 3,03% Dividendenrendite). Zwar sind hier die Dividendensteigerungen auch nicht der Brüller (zuletzt um +1,1% gesteigert, im 5-Jahres Schnitt +5,8%), aber man hält die Aktionäre bei Laune, und damit auch den Ruf.

Ich habe mir beide Unternehmen zu wenig angeschaut, um eine differenzierte Bewertung abgeben zu können. Jedoch ist eine „saubere“ Dividendenhistorie ein ersten Anzeichen für eine sichere Investition. Immerhin möchte ich die Aktien meines Depots für (möglichst) immer behalten.

@ James: Vielleicht solltest du einfach deine Investition auf 2 Aktien aufteilen, bspw. GE und Emerson Electric. 3M oder Illinois Tool Works sind ebenfalls Branchenkonkurrenten, hier sind die aktuelle Dividendenrenditen leider nur um die 2%. Wie siehst du das?

Gruß Patrick

Hallo Patrick,

bei der Dividendenkürzung von GE und dem damit verbundenem Wegfall aus deiner Watchlist kann ich nichts entgegensetzen. Ich verstehe dich da vollkommen und kann es nachvollziehen. Dennoch halte ich GE für ein sicheres Investment im Industriebereich, durch ihre neuen Akquisitionen im 3D druck Bereich wollen sie künftig mehrere Milliarden € Umsatz haben. Ich bin gespannt wie sich die neue interne GE Unternehmensgruppe „GEadditive“ in den kommenden Jahren schlägt und wie sehr sie den Umsatz/Gewinn ankurbeln. Das die Dividende noch nicht so hoch ist wie in 2009 finde ich nicht so schlimm, sie haben gelernt die Dividende nicht übermäßig zu steigern um in schlechten Jahren wie z.B. aktuell auch da die Dividende steigern zu können. Dennoch gebe ich dir recht und kann dich durchaus verstehen.

3M und vorallem ITW sind Traumwerte. ITW trauere ich schon ca 2 Jahre hinterher, da läuft mir einfach der Kurs davon. Bei ITW spielt für mich nicht die Dividende den ausschlaggebenden Punkt sondern die Kontinuität der Gewinnsteigerungen sowie Margensteigerungen. ITW ist ein ausgezeichnetes Unternehmen und sie kommt definitiv noch im Depot, nur nicht zu aktuellen Preisen :)

3M ist der Big Player in Industriebereich neben GE in meinen Augen. Hier hält die Post-it stroy sich noch ewig es werden nun auch neue Bereiche wie die Medizintechnik anvisiert um Gewinn und Umsatz steigern zu können. Die nebenbei 50.000 Produkte und 25.000 Patente sprechen dazu eine eigene Sprache. Gewinn und dadurch auch Dividendensteigerungen sind ebenfalls an der Jahresordnung! Meine Order zu 125€ wurde im Januar 2016 leider nicht ausgeführt. Im Nachhinein ärgere ich mich auch hier zu geizig gewesen zu sein.

Du hast somit meinen späteren Industriesektor komplett: Im Depot sollen den Industrie Bereich 3M, ITW und GE abdecken… so habe ich mit ITW und mit abstrichen 3M als Wachstumskomponente und mit GE die Dividendenkomponente im Depot. Ich sehe mich mit den 3 Werten ziemlich gut aufgestellt.

Guten morgen Ben,

wann gibt es wieder eine Diskussionsrunde bzgl. eines Kaufkandidaten für den Oktober? Ich fand die Diskussionen sehr spannend und kann daraus sehr viel ziehen was meine Investmententscheidungen anbelangt.

Viele Grüße

James

Hallo James,

ich hatte das für Anfang Oktober vorgesehen. Aber Du hast recht, man kann auch Ende des Monats die möglichen Käufe des nächsten Monats diskutieren. Ich setze mich dann mal dran und schreibe was…

Viele Grüße

Ben