Nach den ersten 6 Wochen 2021 hatte ich der Aktie ein tolles Jahr prophezeit. Und genauso ist es auch gekommen: 56% legte der Kurs im letzten Jahr zu.

In diesem Jahr ist die Performance jedoch noch negativ und es stellt sich die Frage, ob das nun eine Nachkaufgelegenheit ist. Wie sehen die Perspektiven des Medizintechnikers aus?

Und wann wird das Allzeithoch wieder in Angriff genommen? Anlässlich der Dividendenzahlung erfährst Du meine Einschätzung dazu in diesem Beitrag.

Siemens Healthineers habe ich seit dem Börsengang im Dividendendepot, bin also ein Investor der ersten Stunde. Damals zahlte ich 28 € je Aktie, 2019 legte ich noch mal zu 36 € nach. Beides Kurse, die sich aktuell als wahre Schnäppchen darstellen:

Dividendenzahlung

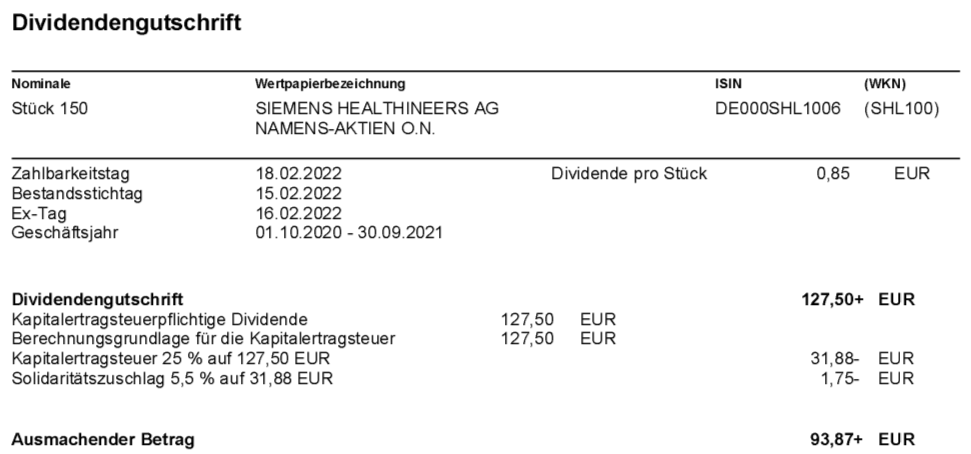

Siemens Healthineers hatte im letzten Jahr die Jahresdividende unverändert bei 0,80 € je Aktie belassen. In diesem Jahr gibt es nun eine Erhöhung um 6,3% auf 0,85 €. Das entspricht für die 150 Aktien im Dividendendepot einer Brutto-Dividende von 127,50 €. Nach Abzug der Steuern überweist mir der S-Broker mit Wertstellung 18.02.2022 eine Netto-Dividende von 93,87 €.

Perspektiven

Mit der Performance von 58,8% Plus (inkl. Dividende) im letzten Jahr lag Siemens Healthineers auf dem 6. Platz meines Depots. Seit dem Börsengang vor 4 Jahren hat sich die Aktie sogar mehr als verdoppelt. Da kann man nicht meckern!

Aber das ist der Blick in den Rückspiegel. Viel wichtiger ist die Zukunft.

Und da ist Siemens Healthineers weiter auf Rekordkurs.

Das letzte Geschäftsjahr (bis 30.09.) wurde mit einem Rekordumsatz von 18 Mrd. € (+19,3%) abgeschlossen. Wachstumstreiber waren dabei Antigen-Schnelltests, die allein 1,1 Mrd. € zum Umsatz beitrugen. Ohne sie hätte das Umsatzwachstum „nur“ 11,8% betragen.

Im neuen Geschäftsjahr ist das erste Quartal bereits beendet und die Umsätze steigen weiter (+9,5%). Die Prognose für das Gesamtjahr konnte deshalb auf 3-5% Umsatzwachstum (zuvor: 0-2%) angehoben werden. Die Schnelltests sind nun auch in den USA zugelassen und in Europa steigt die Nachfrage weiter an.

Ich halte diese Prognose übrigens für zu konservativ und erwarte, dass in diesem Geschäftsjahr mit den Schnelltest mindestens der selbe Umsatz wie im Vorjahr erzielt werden kann. In der Prognose sind jedoch nur 700 Mio. € Umsatzbeitrag enthalten. Geht meine Annahme auf, dann kommen allein dadurch noch mal 400 Mio. € on top.

Ich sehe eine deutliche Sonderkonjunktur für Antigen-Schnelltests. Die Pandemie wird aus meiner Sicht bis Ende September (Geschäftsjahresende) nicht so abflachen, dass es keiner Schnelltests mehr bedarf. Stattdessen sind die Kapazitäten für PCR-Tests erschöpft und die Schnelltests die oft einzige verfügbare Testmethode.

Aber nicht nur der Umsatz steigt bei Siemens Healthineers, sondern auch der Gewinn. Er legte je Aktie im abgelaufenen Geschäftsjahr um 26% auf 2,03 € zu. Und soll laut angehobener Prognose in diesem Jahr auf 2,18 bis 2,30 € steigen (zuvor: 2,08-2,20 €).

Insgesamt sieht es also kurzfristig sehr gut für Siemens Healthineers aus. Ich erwarte jedoch keine Wiederholung der Aktienkursperformance des vergangenen Jahres.

Denn schließlich werden an der Börse vor allem die Zukunftserwartungen gehandelt. Und da konnte Siemens Healthineers mit dem absehbaren Aufstieg in den DAX und der Sonderkonjunktur für Schnelltests punkten. Das ist aber nun im Kurs verarbeitet.

Und an der Börse wird schon die Zeit nach der Pandemie gehandelt. Und da steht zunächst einmal nur ein moderates Wachstum bei Siemens Healthineers an. Der Konzern muss den Zukauf Varian integrieren und Synergien heben. Und damit dann den antizipierten Wegfall des Umsatzbeitrages der Schnelltests im nächsten Jahr auffangen.

Siemens Healthineers ist deshalb für mich eine Halteposition in meinem Depot. Ich freue mich über die aktuell positive Entwicklung und rechne auch im nächsten Jahr noch mal mit einer steigenden Dividende. Was danach kommt, ist aber offen. Und da reicht es mir aus, mit 150 Aktien investiert zu sein. Aktuell ist das ein Depotanteil von 1,9%. Und der fühlt sich für mich stimmig an: groß genug, um Spaß an einer positiven Entwicklung zu haben. Und gleichzeitig nicht so groß, dass ich Sorgen bei einem Kursrückgang haben müsste.

Auf einen Blick:

| Unternehmen: | Siemens Healthineers AG |

| ISIN: | DE000SHL1006 |

| Im Divantis-Depot seit: | 16.03.2018 |

| Letzter Nachkauf am: | 08.08.2019 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 32,06 € |

| Gesamtkaufpreis: | 3.206,43 € |

| durch Teilverkauf am 15.3.2023 realisierter Gesamtgewinn (Kurs & Dividenden): | 1.211,42 € |

| Bisher erhaltene Netto-Dividenden: | 315,60 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Glückwunsch lieber Ben, wunderbar für dich!

Im April 2021 schaute ich mir die Aktie an, einige Kennzahlen passten damals (gute Kursentwicklung, moderate Aussch.quote, Current Ratio > 1, Umsatz- und Gewinnwachstum steigen eher), das KGV ist mit derzeit 24 allerdings nicht niedrig.

Im Bereich Medizintechnik gibt es ja mehrere spannende Player: Intuitive Surgical, Stryker oder die deutsche Eckert & Ziegler (die übrigens um 50% vom Höchstkurs wieder heruntergekommen ist!).

Aus meiner Sicht ist diese Branche für Aktieninvesting wie gemacht, da auf Jahre gebraucht und mit Burggräben ausgestattet.

Mit Amgen, 3M und Pfizer sehe ich mich in diesem Bereich – zumindest teilweise – ganz ordentlich aufgestellt.

PS: Wer konnte nicht widerstehen und griff wie ich gestern bei einem Kurseinbruch von 25% zu? Welche Dividendenaktie meine ich wohl? Stichwort Energie…;-)

Genießt den Klang der Kanonen!

Keine Ahnung welche Aktie du meinst XD

Bin mal gespannt welche das wäre.

Hallo Matthias,

„Genieß den Klang der Kanonen“ finde ich angesichts der aktuellen existenziellen Sorgen vieler Menschen in der Ukraine makaber. Berlin war auch mal vom Krieg heimgesucht falls dir nicht bekannt!

Gerne solche Äußerungen in Zukunft etwas weniger markant. Ist die Aktie Gazprom?

Hallo Phillip,

das hier ist ein Börsenforum. Die Meisten der Lesenden sind, so denke ich, in der Lage das wohl berühmteste Zitat André Kostolanys richtig zu deuten.

Davon abgesehen: Ich tippe ebenfalls auf Gazprom, der Ausschlag bei Rosneft fiel marginal geringer aus.

Moin Phillip,

man sollte nicht jedes Wort auf die Goldwaage legen. „Kaufen, wenn die Kanonen donnern“ ist eine altbekannte Börsenweisheit. Insofern würde ich den Satz eher mit „Genießt die Kaufgelegenheiten“ interpretieren. Ich denke, jeder hier ist daran interessiert, dass die Ukrainekrise schnellstmöglich und vor allem friedlich beendet wird.

Auch ich tippe auf Gazprom. Sieht von den Kennzahlen und der Dividendenrendite richtig lecker aus. Habe die Aktie in 2019 aber aus meinem Depot verbannt. Ich möchte nicht mehr in Russland investiert sein, egal wie niedrig die Bewertungsniveaus auch werden.

Aktuell decke ich mich größtenteils mit den erweiterten FAANG-Aktien ein.

Lieber Phillip,

ich gebe dir da recht, für ukrainische StaatsbürgerInnen dürfte das aktuelle „Schauspiel“ traurig, erschreckend und panisch zugleich sein. Tatsächlich war mir das Wortspiel bei dem Zitat gar nicht bewusst aufgefallen. Du hast recht, das man es jedoch sehr zynisch interpretieren kann. Das war nicht meine Absicht. Es tut mir leid!

Ja, meine Wahlheimat Berlin lag einmal in Schutt und Asche, niedergebrannt, desillusioniert und fertig-habend. Nun sieht man jedoch, was über 70 Jahre Frieden mit einer Stadt machen können. Sie blüht und gedeiht, auch trotz Berliner Verwaltung…

Tatsächlich habt Ihr richtig getippt, Gazprom lag gestern bei +25% (ich kaufte – etwas zu früh – bei 5,8 EUR), heute liegt sie wieder bei +18% (circa 6,3 EUR).

Beate Sanders hat es sehr treffend ausgedrückt, die Deutschen sind ein Volk von Angsthasen, in der Krise kaufen da nur wenige aktiv Aktien. Wirklich schade!

Ich sehe derzeit – bei allem Leid in der Welt – auch viele Chancen, gerade als Kleinaktionär.

Man braucht in der aktuellen Phase eine Mischung aus Stoizismus, Cleverness und Glaube an ein Licht am Ende des Tunnes (eine Hausse).

Hallo Mattias !

Was macht dich da so sicher bei gazprom. Was bisher an sanktionen geplant zu sein scheint, ist der ausschluss der gazprom bank vom internationalen zahlungsverkehr. Mit anderen worten : es ist nicht mehr so ganz so sicher, dass die schoenen gp- dividenden ihren weg aus russland an den adr ausgeber melonbank findet. Die dividende von gp ist fuer einen westler in gefahr. Und so wie ich den putin verstanden habe, hohlt der sich auch noch den rest der ukraine, und dann geht das mit den sanktionen weiter, und es duerfte russland komplett vom swift ausgeschlossen werden. Oder lieg ich da mit meiner einschaetzung komplett verkehrt ?

Hallo Manfred,

die Gefahr, dass russische Dividenden nicht mehr an deutsche Anleger ausgezahlt werden (können), halte ich für real. Man sollte sich dessen auf jeden Fall bewusst sein, wenn man in vermeintlich hohe Dividendenzahler aus Russland investiert. Und zu den möglichen Sanktionen könnte auch gehören, dass russische Aktien nicht mehr an deutschen (oder EU) Börsen gehandelt werden dürfen.

Viele Grüße Ben

Hi Ben !

Schön, gleicher meinung zu sein. Ich hab mit russischen aktien bisher immer gute erfahrungen gemacht. Meine Lukoil frueher war fast ein 30- bagger. Aber die zeiten mit russland haben sich geaendert. Der putin hat witschaftlich total versagt , und nimmt jetzt mit seinem wunschziel, die alten sowjet territorien zurueckzuholen, einen neuen kalten krieg in kauf. Das war damals bei gorbatschof un jelzin anders.(anfangs auch noch bei putin,) putin hat in den letzten 10 jahren militaerisch sehr stark aufgeruestet, und hat in den letzten wochen sein wahres gesicht gezeigt. Fuer mich sind bei dieser politischen freund-feind kehrtwendung russische aktien zu riskant u damit tabu. Ich habe am montag meine gazprom verkauft. Nicht zum hoechstkurs, ok, aber immernoch mit einem schoenen gewinn, und mit erinnerung an ein paar tolle dividenden. Wird schwierig, adäquate werte zu finden.

Optionen auf RSX (VanEck Russia ETF) sind weiterhin problemlos möglich. Und da dieser ETFs in $ notiert, dürfte die Dividendenthematik hier keine Rolle spielen… eine Mini-Position habe ich eröffnet (inklusive Sicherheits-Put)…

Und wie bekommen die ihre dividenden aus russland raus ? Wenn die vom SWIFT abgekoppelt werden .

Hallo,

die SHL sind ein schöner Titel. Spätestens als klar wurde, dass die Siemens Group nur 25% als Streubesitz beim IPO an die Börse geben wollte, musste ich mich einkaufen. Da sollte wohl der größte Teil des FCF beim Konzern bleiben. Kaum gewundert hat mich, dass dies beim IPO von Siemens Energy offensichtlich nicht der Fall war. Weshalb, sieht man ja jetzt in den Nachrichten.

Schöne Nachkaufkandidaten sehe ich aktuell im Medizinbereich bei Danaher und Thermo Fisher Scientific, welche jetzt auch wieder etwas günstiger zu haben sind.

Jetzt Gazprom nur noch 4,20 btw

Tatsächlich waren die Informationen von Manfred, Ben und anderen für mich nochmal sehr hilfreich, vielen Dank Euch!

Ich bin bei 5,9 EUR wieder ausgestiegen. Das Risiko russischer Aktien dürfte nun deutlich zunehmen.

Es gibt auch andere sicherere Papiere, die nun wieder kaufbarer werden, z.B. eine Siemens.

Mathias,

Die grossen Gewinner dieser Geschichte sind mal wieder die Oligarchen. Die schwimmen im Geld, und koennen jetzt billig einsammeln. Und in einem halben jahr eine satte rubel dividende kassieren.

Von wegen schmerzende sanktionen !

Was ich jetzt schreibe, schreibe ich mit sehr schwerem herzen : ich befuerchte einen Total- Crash. Der Grund : putin.

Ich befuerchte, dass Russland als naechstes , d.h. in den naechsten 2-3 Monaten, gleich nach der eroberung der ukraine, die 3 baltischen Staaten (Letland, Estland, Litauen), und auch Moldavien angreifen wird .

Es ist putins absicht seit 20 jahren, die alte ordnung der sowjet gebiete wieder herzustellen. UND NIE WAR DIE ZEIT DAFUER SO GÜNSTIG WIE JETZT !!!!

– die EU bildet keine einheitliche politik,

– die NATO war noch nie so schwach wie jetzt.

– Es wuerde etwa 1 jahrzehnt benoetigen, um den europäischen teil der NATO gut auszuruesten.

– putin wird also wohl darauf spekulieren, dass nato-hilfe fuer diese 3 mikro staaten ( Baltikum) sehr halbherzig ausfallen wird,

– und dass die nato und der westen schon garnicht deswegen einen 3. Weltkrieg riskieren.

– das vertrauen in die Nato ist dann komplett kaputt. Nato ade !

– USA ist ideologisch 2-geteilt, also geschwaecht.

– und ein crash , der dann mit sicherheit kommt, wuerde zusaetzlich unsere westliche wirtschaft schwaechen.

Deswegen denke ich, sieht der putin jetzt die zeit gekommen, naegel mit koepfen zu machen. Auf was soll er denn noch warten ?

Es ist sehr ruhig geworden in diesem forum. Auch sowas ist ein indiz auf weiter fallende kurse !

Any comments ?

PS : das öl geht auf 150 !

Ich hoffe inbrünstig, dass ich mit diesem posting falsch liege !!!

Hallo Manfred,

ich finde es gerade unheimlich schwer, ein realistisches Szenario für die nächsten Jahre zu zeichnen. In der Finanzkrise ist mir das gut gelungen. Mit kühlem Kopf habe ich da richtig gelegen und z.B. auf eine staatliche Unterstützung der Commerzbank gesetzt.

Aber das hier ist eine andere Qualität. Weil wir mit Putin jemand am Hebel haben, der nicht rational handelt und Zugriff auf Atomwaffen hat. Ich fühle mich deshalb komplett unsicher, was das richtige Anlageverhalten ist. Die Gedanken gehen so weit, dass ich mich ertappe über einen Wegzug aus Europa nachzudenken.

Ich glaube, dass viele deutsche Anleger in den letzen Tagen fassungslos über den russischen Angriff waren und Börse einfach nicht im Mittelpunkt stand. Aber das wird sich in den nächsten Tagen wieder ändern. Denn nach dem ersten Schock, kehren Menschen zu ihren Gewohnheiten zurück. Und sei es nur, weil es Sicherheit und Ablenkung gibt. Anders wäre natürlich eine weitere Eskalation – aber das bleibt uns hoffentlich erspart!

Viele Grüße Ben

Lieber Manfred, lieber Ben, liebe MitforistInnen,

tatsächlich war ich auch ein wenig verwundert, dass es in den letzten Tagen so ruhig hier im Forum war. Andererseits ist ja auch viel zu tun, da ist Börse ein eher untergeordnetes Thema.

Manfred hat eine spannende Einschätzung gegeben, die ich ergänzen möchte…

Vor allem für die Ukrainer, aber auch die russische Zivilgesellschaft, ist es schlimm was derzeit passiert. Richtig. Und gleichzeitig – so meine Einschätzung – ist das, was uns gerade passiert, ein notwendiger und nützlicher Stresstest. Die derzeitige Geschlossenheit der 30 Nato-Staaten und der EU-Staaten ist ein Beweis für Solidarität und funktionierende Zusammenarbeit. Ob das der Ukraine entscheidend helfen wird, ist noch unklar… Nur eine Anekdote dazu: Hat jemand mitverfolgt, wie sich Viktor Orban im Kurzinterview für die EU ausgesprochen hat? Das war doch sehr beeindruckend, ein Statement, das wir von ihm jahrelang so nicht gehört haben. Historisch werden wir im Rückblick – so hoffe ich – sagen können: Während der Brexit für die EU ein wirtschaftlicher Stresstest bedeutete, war die Ukraine-Krise für die Nato ein militärischer Stresstest. Der – hoffentlich – erfolgreich bestanden wurde. Übrigens, erinnert sich noch jemand an den Zusammenbruch der Herstatt-Bank? Daraus entstand Basel 1 bis 3, strengere Richtlinien für Eigenkapitalvorhaltung von Banken. Solche Dinge verspreche ich mir auch immer wieder von Krisen wie damals zu Lehmann-Zeiten und eben auch aktuell für die Nato (Aufstockung von Rüstungsausgaben, Professionalisierung der Armee, Verbesserung der Response Force, etc.).

Und nun zurück zur Börse: Ich sehe die Gefahr eines Crashs als eher niedrig. Russland ist als Volkswirtschaft keine Großmacht, wird nun vom Zahlungsverkehr ausgeschlossen und steht dann sehr isoliert da. Die Ukraine einzunehmen ist eine Sache, einen Nato-Partner (wie Estland) anzugreifen eine ganz andere. Ich glaube nicht, dass Putin diese rote Linie übertritt. Ein atomarer Schlag wäre möglich, aber was hätte er damit gewonnen? Nur weitere Isolierung… Sicherlich ist Energie aus Russland für viele Länder wichtig, doch gibt es Alternativen (Im Rückblick war es für die Energiewende in Deutschland und Europa vielleicht sogar ein Segen, dass uns klar wurde, wie abhängig wir von Öl und Gas waren…). Für uns Anleger sind das – bei allem Leid – exzellente Zeiten, um gezielt nachzukaufen. In meinem Falle vor allem Qualitätsaktien mit Value und Dividende. Übrigens hätte ich nicht gedacht, dass die aktuellen Geschehnisse mir als damals überzeugtem Kriegsdienstverweigerer (und Zivildienstleistender) klar machen, dass ein Rüstungsinvestment eine gute Sache ist. Und so werde ich morgen wohl bei Lockheed Martin einsteigen. Auch mit dem Gedankenspiel: Wenn ich Ukrainer wäre und russische Truppen auf meine Heimatstadt Kiew vorrückten, wäre ich sehr, sehr froh, eine Panzerabwehrrakete von LockhM in den Händen zu halten. Um mich, meine Familie, meine Stadt und mein Land zu verteidigen… Noch so eine positive Auswirkung des derzeitigen scheinbaren Unglücks: Die Chancen stehen nicht schlecht (Selensky macht das mit seinen wunderbaren Self-Videos so schön vor), dass die Ukrainer als gestärkte und patriotische Nation hervorgehen, die stolz auf ihren Präsidenten und ihr Land sein können. Das sind doch gute Aussichten!

Meine wichtigste Botschaft, und da bin ich wieder ganz Coach und Organisationsentwickler:

Wählt Eure Perspektive weise! Seid Euch bewusst, dass Eure Gedanken Eure Handlungen steuern. Wählt Ihr positive, konstruktive Gedanken, werden die Handlungen entsprechend sein.

Deine Sichtweise entscheidet. Vielleicht mehr als wir im Rückblick gedacht hätten.

Hi Ben u Matthias.

Bisher haben sich alle Kriegs- Baisse relativ schnell wieder erhohlt, weil der sieger usa hiess, oder weil diese Kriege lokal u relativ unbedeutend waren. Diesmal ist das anders : der sieger in der ukraine wird wohl russland heissen, und als überbleibsel werden wir in der ukraine einen jahrzehnte langen partisanenkrieg gegen russische besatzung u marionetten regierung haben. Dies waere von den boersen verkraftbar, wenn da nicht putins ambitionen auf die zustaende vor 1997 waeren, die, in die tat umgesetzt, ( siehe mein letztes posting) VERHEHRENDE Folgen haben kann / wird, und das potential eines Flaechenbrandes hat. Und dann bleiben die europäischen börsen fuer jahrzehnte am boden liegen. usa nicht unbedingt.

Uebrigens, matthias, auch ich war kriegsdienstverweigerer, und ziwi. Und mir hat das damals auch sehr gut gefallen, dass die merkel die prioritaeten des geldausgebens weg von ruestungsausgaben hin zum wirtschaftlichen aufbau gesetzt hat. Aber die geschichte hat mal wieder gezeigt : es kann der froemmste nicht in frieden leben, wenn es dem boesen nachbarn nicht gefaellt.

Jetzt haben wir den schlamassel.

Und mir ist heute auch kurz der gedanke gekommen, einen kurzen zock in ruestungsaktien zu machen. Ziemlich schnell zuckte es mir dann aber durchs hirn :, und brachte mich wieder zurueck in die realitaet : „blutgeld ! Nein danke ! „