Jetzt muss ich es ganz offen zugeben: Bei dieser Aktie ärgere ich mich, dass ich sie trotz von mir erkannter Überbewertung nicht verkauft habe.

Zweimal wollte ich sie verkaufen (jeweils im Herbst 2020 und 2021) und zweimal war ich mit meinem Verkaufslimit zu gierig. Es wurde jeweils knapp verfehlt.

Inzwischen ist die Aktie wieder deutlich günstiger zu haben und bei einem heutigen Verkauf würde ich gut 2.000 € weniger erlösen.

Warum ich jetzt aber trotzdem auf den Verkaufsknopf drücken sollte und mir das so schwer fällt, erfährst Du in diesem Beitrag. Dazu gibt es auch die aktuelle Dividendenabrechnung.

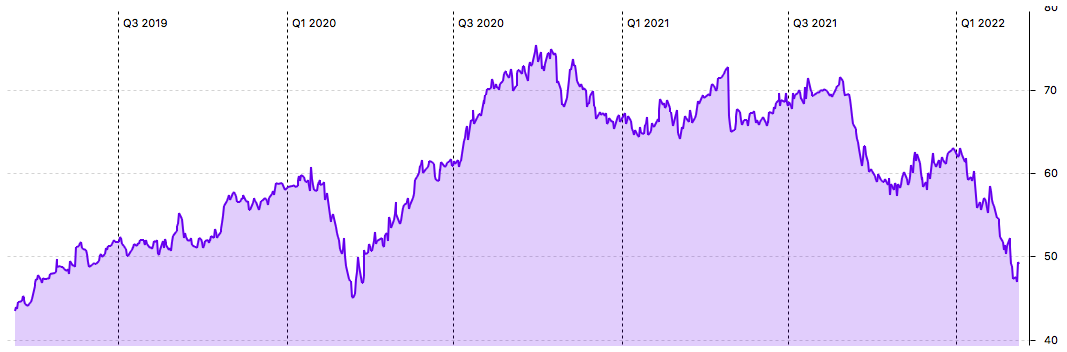

Wenn Du Dir den Chart der KONE-Aktie anschaust, siehst Du jeweils in Q3 der letzten beiden Jahre die Höchststände über 70 €. Da wollte ich verkaufen und habe es nicht geschafft. Den finnischen Aufzüge- und Rolltreppenhersteller habe ich hier vorgestellt.

Im noch längerfristigen Chartbild siehst Du auch meine Käufe in 2016 und 2017. Ich bin also auch heute noch im Plus, obwohl die Aktie aktuell wieder auf den Tiefs des Corona-Crashs notiert.

Dividende

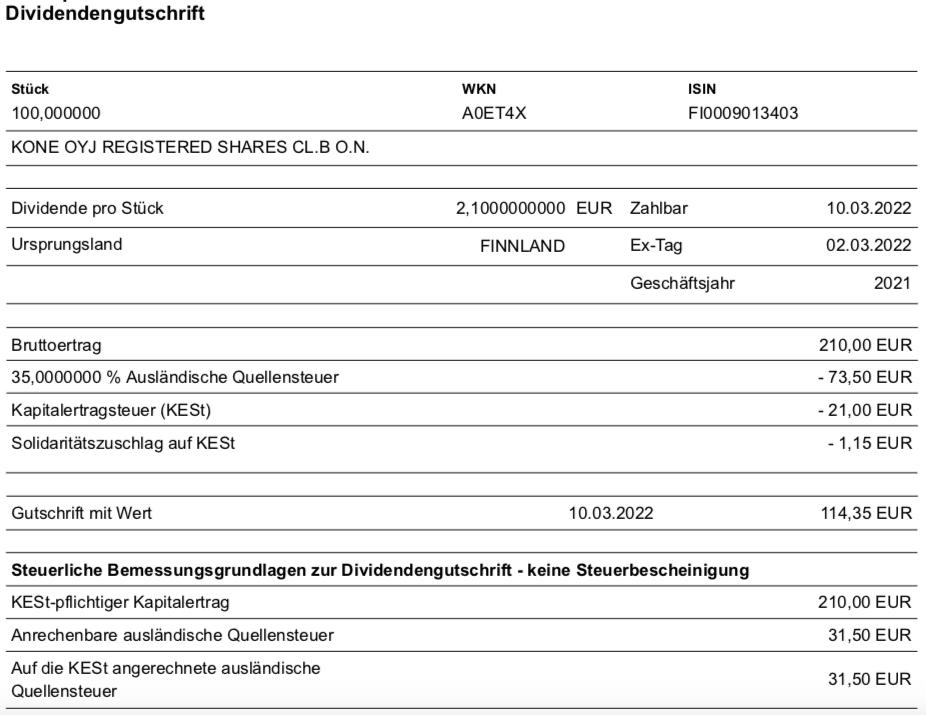

Bevor ich zur diesjährigen Dividende komme, ein Blick in die Vergangenheit: 2019 wurden 1,70 € gezahlt. 2020 gab es dann eine reguläre Dividende von 1,75 € und eine Sonderdividende von 0,50 €, insgesamt 2,25 €.

In diesem Jahr zahlt KONE nun eine Dividende von 2,10 € je Aktie. Sie teilt sich auf in die reguläre Dividende von 1,75 € (unverändert) und eine Sonderdividende von 0,35 € (0,15 € weniger). Im Ergebnis ist das eine Senkung um 6,7%. Insgesamt erhalte ich eine Brutto-Dividende von 210 €.

Leicht ironisch kann ich aber sagen, dass die Kürzung der Brutto-Dividende um 15 € nur eine Kürzung der Netto-Dividende um 8,17 € bedeutet. Denn als finnisches Unternehmen unterliegt die Dividende von KONE einer 35%igen finnischen Quellensteuer, die nur zu 15% auf die deutsche Kapitalertragsteuer angerechnet wird. Nach Abzug der Steuern verbleibt deshalb nur eine Netto-Dividende von 114,35 €. Sie wurde mit Wertstellung 10.03.2022 überwiesen.

Perspektiven

KONE ist für mich ein Beispiel, wo ich bei der Analyse vor meinem Erstengagement richtig lag, die Entwicklung des Aktienkurses aber zeitweise zu schnell ging. Meine Grundannahme war und ist, dass aufgrund steigender Weltbevölkerung und begrenzter Fläche mehr in die Höhe gebaut wird. Und dafür Aufzüge notwendig sind, die regelmäßig gewartet werden müssen. Der Aufzugsmarkt ist ein Oligopol mit attraktiven Margen für die Handvoll weltweit aufgestellten Konzerne.

Die weltweite Bautätigkeit hat unter Corona gelitten. Insofern war schon in 2020 wenig überraschend, dass der Auftragseingang von KONE um 2,6% sank und der Umsatz um 0,4% zurückging. Umso unverständlicher war für mich der Aktienkursanstieg. Bei der letztjährigen Dividendenzahlung lag das Kurs-Gewinn-Verhältnis von 37,5 (1,81 € Gewinn bei einem Kurs von 68 €).

Und wie sieht es jetzt aus?

In 2021 stieg der Auftragseingang um 8,2% an, der Umsatz legte um 5,8% zu. Das ist wirklich erfreulich und entspricht auch der Prognose (Umsatzanstieg zwischen 0 und 6%).

Der Gewinn je Aktie stieg auf 1,96 € (+7,9%). Bei einem aktuellen Kurs von 50 € beträgt das Kurs-Gewinn-Verhältnis damit „nur noch“ 25,5.

Das ist deutlich niedriger als noch vor einem Jahr, aber immer noch ambitioniert. Der Umsatz soll schließlich in diesem Jahr lediglich um 2 bis 7% wachsen. Das ist für eine solche Bewertung nicht besonders viel.

Die hohe Bewertung steht in Teilen immer noch mit dem Verkauf des Aufzuggeschäftes von Thyssen Krupp in Verbindung. Der hohe Verkaufserlös im Jahr 2020 hat auch die KONE-Aktie getrieben.

Diese hohe Bewertung wird derzeit abgebaut. Eigentlich spricht deshalb viel für einen Abschied aus der KONE-Aktie.

Das Wachstum ist nur noch moderat, die Aktie weiterhin zu hoch bewertet und die Dividende wurde gekürzt.

Mich hält von einem Verkauf derzeit nur die Psychologie ab. Ich ärgere mich darüber, dass ich nicht bei Kursen von über 70 € verkauft habe. Und schaffe es jetzt einfach nicht für deutlich weniger auszusteigen.

Helfen kann mir aber, wenn ich den Verkaufserlös für andere Investments nutzen „muss“. Wenn ein solcher Cashbedarf bei mir entsteht, dann werde ich die psychologische Hürde überspringen und KONE verkaufen. Und ein bißchen schwingt bei mir noch die Hoffnung mit, dass der Kurs dann wenigstens wieder im Bereich der 50+ € notiert.

Im Ergebnis glaube ich nicht, dass die KONE-Aktie am Jahresende noch in meinem Dividendendepot sein wird.

Auf einen Blick:

| Unternehmen: | KONE |

| ISIN: | FI0009013403 |

| Im Divantis-Depot seit: | 13.10.2016 |

| Letzter Nachkauf am: | 07.02.2017 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 42,49 € |

| Gesamtkaufpreis: | 4.249,35 € |

| Bisher erhaltene Netto-Dividenden: | 708,59 € |

| Aktuelle Strategie: | Bei Kursanstieg verkaufen |

Hi Ben,

anderes Thema… Sydney Airport wurde bei mir ausgebucht weil sich ein Konsortium die Aktien geschnappt hat… Machst du dazu auch ein Artikel – oder habe ich es überlesen, dass du die schon verkauft hast?

VG

Hallo Ben,

warum machst Du die finnischen Aktien nicht in ein DKB Depot? Kostet dich für fünf Jahre einmalig 11,90 und das Thema Quellensteuer ist entspannter :-)

Viele Grüße

Peter

Hallo Peter,

hast Du persönliche Erfahrungen mit einer Vorabreduzierung der finnischen Quellensteuer bei der DKB gemacht, insbesondere im Zusammenhang mit Dividendenausschüttungen im Jahre 2021 oder 2022, da sich ja laut comdirect die Gesetzeslage in Finnland hierzu ab dem 01.01.21 verändert hat ?

Mal eine Frage, wird jetzt zukünftig nicht mehr in die Höhe gebaut?

Hi Ben,

zur Quellensteuer habe ich ein paar Informationen:

Consors hat mir die Vorabbefreiung für Finnland angeboten so wie ich es bei denen von Schweden kenne. Das sind wohl die zwei Länder bei denen sie das anbieten.

https://www.consorsbank.de/ev/Service-Beratung/Steuer#International

Allerdings mit einem kleinen Unterschied. In Schweden kostet mich das seit Jahren nichts und funktioniert auch, während bei Finnland wurden nun 20 EUR pro Jahr aufgerufen. Das wäre für mich auf Null aufgegangen. Hat da jemand ähnliche Erfahrungen?

Allerdings habe ich mich dann mal mit der Erstattung in Finnland (und auch einigen anderen Ländern) beschäftigt und das scheint recht „einfach“ zu sein. Gut etwas Papierkram.

Quelle:

https://www.vero.fi/en/About-us/contact-us/forms/descriptions/application_for_refund_of_finnish_withh/

Diesen Weg werde ich für 2022 dann mal durchgehen und kann dann nächstes Jahr berichten.

Bei der ING wird das ähnlich einfach beschrieben.

Viele Grüße

Carsten

Hallo Ben,

frage bitte bei der DKB nach, nach meinen Informationen bietet sie auch eine Vorabreduzierung der Quellensteuer für Finnland an.

Sieh Dir diesen Vergleich von KONE, OTIS und Schindler an:

https://aktienfinder.net/blog/qualitaetsaktien-aus-der-zweiten-reihe-mit-fahrstuhl-aktien-hoch-hinaus/

Ich beurteile Unternehmen immer im Vergleich mit den direkten Mitbewerbern. In der letzten Zeit ging es mit den Kursen aller Industrieunternehmen gen Süden.

Wem ist das noch nicht passiert, hätte, hätte….Mir im Januar, ich wollte noch Teilgewinne realisieren, habe die Verkaufslimits aber zu hoch angesetzt, ab Montag gings bergab.

Viele Grüße

Peter

Hallo Ben,

ich muss ehrlich gestehen, dass ich deine Verkaufsabsichten nicht ganz nachvollziehen kann. Kone ist doch eigentlich ein gesundes und solventes Unternehmen mit einem intakten Geschäftsmodell. Die Kurse sind meiner Meinung nach auch dem Krieg und der daraus resultierenden Unsicherheit am Markt geschuldet. Ich persönlich habe mir für dieses Jahr Ruhe und Sparplanmentalität verordnet.

Viele Grüße

Arne

Ich kenne dieses burggraben argument von herrn elsässer auf YT, halte es aber nicht fuer richtig ! Hier in asien hab ich noch keine einzige rolltreppe „built in europe“ gesehen. Da ist ein gigantischer markt, den sich chinesen, japaner und koreaner untereinander aufteilen, bzw gegeneinander konkurrieren. Und diese Firmen (namen hab ich vergessen) werden gen westen weiter vordringen. Frueher oder spaeter auch nach europa.

Ausserdem sehe ich fuer die europaeische wirtschaft sehr schwarz. Ganz egal wie der krieg ausgeht, Putins rache ist gewiss, und wird uns noch lange wirtschaftliche probleme bereiten. Jahrzehnte lang.

Hallo Ben,

hier haben wir ein bißchen eine unterschiedliche Strategie. In den meisten Fälle kaufe ich entweder eine Aktie überhaupt nicht oder wenn ich die Aktie kaufe und es hat sich fundamental eigentlich nichts geändert, dann nutze ich solche Schwächephasen eher zum Nachkauf.

Eine Danone z.B. dümpelt leicht aufwärts die letzten 30 Jahre vor sich hin. So etwas kaufe ich überhaupt nicht, da zu befürchten ist, dass es so auch die nächsten Jahre weitergehen wird, fundamental hat sich die letzten 30 Jahre auch nichts gravierendes geändert.

Also wer eine Danone kauft, sollte sich nicht wundern, wenn es weitergeht wie seither.

Bei einer Kone wären so um die 37 EUR eher Zukaufkurse, vorausgesetzt das Chartbild einer Kone dreht ins positive. Es ist meistens besser die Aktien einer guten Firma etwas zu teuer gekauft zu haben, dann egalisiert das der Faktor Zeit, als vermeintlich günstige Aktienkurse zum Kauf von schlechten Firmen zzu nutzen. Was auf den ersten Blich günstig aussieht erweist sich später als doch zu teuer.

Hat sich bei Kone fundamental etwas geändert?

Hallo Ben,

mittlerweile geht der Antrag auch einfach elekronisch. d.h. die Formulare 6164 und 6167 sind so nicht notwendig. Das einzige papiergebundene ist die Wohnsitzbescheinigung mit Portoaufwand.

Das ganze findet man auf der Seite: https://www.vero.fi/en/e-file/filing/

Dazu sollte man einen onlinefähigen Personalausweis haben, jeweils die Ausweis-App auf dem Handy und auf dem Computer.

Dann kann man sich registrieren. Die volle Funktionsfähigkeit des Steuerportals war erst ein paar Tage später vorhanden.

Den Refunding Antrag ausfüllen, Divi-Bescheinigung/en und eingescannte Wohnsitzbescheinigung dran hängen. Los gehts.

Das ganze geht rückwirkend für 5 Jahre und das aktuelle Jahr immer erst nach dem das Jahr abgelaufen ist, d.h. die 2022 Dividenden erst ab Januar 2023.

Viele Grüße

Carsten