Wenn ein Unternehmen in allen seinen Geschäftsbereichen bereits ganz Vorne mit dabei ist, dann schaffen Übernahme oft keinen Mehrwert mehr. Die ganz großen Deals sind kartellrechtlich nicht möglich und mit dem Kleinzeug ist wenig Gewinn zu machen.

Im Software- und Technologiebereich kann das bei schlauen Transaktionen allerdings noch anders sein. Und hier schickt sich meine größte Depotposition aus diesem Sektor gerade an, einfach mal 19,7 Mrd. US$ auf den Tisch zu legen.

Was sich hinter der Übernahme verbirgt und welche Hoffnungen dabei geweckt werden, erfährst Du in diesem Beitrag. Außerdem natürlich alle Infos zur neuesten Dividendenzahlung.

Mein größter Tech-Wert im Depot ist Microsoft und die Aktie ist seit dem Kauf auch eines meiner besten Investments.

Dividende

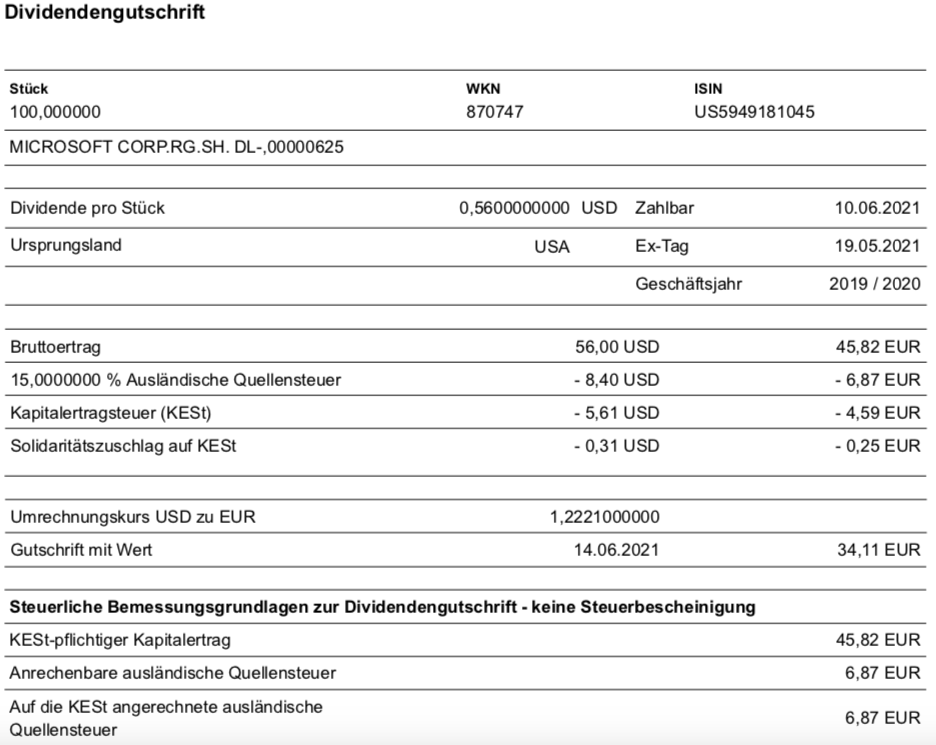

Microsoft zahlt erneut eine Quartalsdividende von 0,56 US$. Für die 100 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 56 US$. Sie wurde von maxblue zum Kurs von 1,2221 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 34,11 €. Sie wird mit Wertstellung 14.06.2021 überwiesen.

Perspektiven

Kurz vor Veröffentlichung der letzen Quartalszahlen gab Microsoft die Übernahme von Nuance Communications bekannt. Das ebenfalls börsennotierte Unternehmen soll zu 56 US$ je Aktie vollständig übernommen werden. Das ist ein Aufschlag von 23% gegenüber dem Kurs vor der Übernahmeankündigung. Die Aktie war aber auch so schon stark gestiegen und liegt auf Jahressicht nun 145% im Plus. Und in der letzten Woche haben auch die Kartellbehörden grünes Licht für die Übernahme gegeben.

Was macht Nuance für Microsoft so attraktiv und warum lässt sich Microsoft das so viel Geld kosten? Nuance ist ein Pionier der Spracherkennung und weltweiter Marktführer mit seiner Sprachsoftware. Das hierzulande bekannteste Produkt ist Dragon NaturallySpeaking, das seit einiger Zeit als „Dragon“ vermarktet wird. Es ist seit 1997 auf dem Markt!

Die Software nutzte schon früh bestimmte Techniken, mit der sie vom Benutzer, dessen Sprechgewohnheiten und seinem Vokabular lernt.

Microsoft setzt vor allem auf die Verbreitung der Nuance-Software und Cloudlösung im Gesundheitsbereich und sieht dort ein weiterhin großes Wachstumspotenzial. Sie ist zwar bereits in 77% aller US-Krankenhäuser im Einsatz, aber noch nicht in allen Fachbereichen.

Microsoft verdoppelt durch die Übernahme seinen Zielmarkt im Gesundheitsbereich auf eine Marke von 500 Mrd. US$. Mit der Marketingpower von Microsoft gibt es nun ein erhebliches Potenzial, diesen Markt weiter anzugreifen.

In den bisherigen Geschäftsbereichen läuft es bei Microsoft ohnehin wie am Schnürchen. Im 3. Quartal des Geschäftsjahres 2021 wuchs der Umsatz um 19% auf 41,7 Mrd. US$. Das Nettoergebnis stieg um 44% auf 15,5 Mrd. US$ und der Gewinn je Aktie um 45% auf 2,03 US$. Gegenüber dem 2. Quartal war das allerdings eine Seitwärtsentwicklung.

Ich halte die Microsoft-Aktie weiter für ambitioniert bewertet. Die Übernahme zeigt aber, dass das Management auch schlaue Akquisitionen vornimmt und damit die Grundlagen für weiteres Wachstum setzt. Bleibt es bei diesem Wachstumstempo, dann dürfte die Aktie ebenfalls weiter zulegen.

Ich bin mit meinen 100 Aktien sehr gut investiert. An einen Verkauf denke ich nicht, auch wenn die Dividendenrendite nicht wirklich prickelnd ist. Aber ich habe vor 4 Jahren nicht mal ein Drittel des aktuellen Aktienkurses bezahlt. Und komme deshalb – bezogen auf meinen Einstandskurs – auf ein Yield-on-Cost von fast 3%. Und die Kursgewinne kommen noch dazu. Warum sollte ich also etwas ändern?

Und es gibt auch eine weitere Verbindung von Divantis mit Microsoft: Folgst Du schon dem neuen Divantis-Profil auf LinkedIn? Ich freue mich dort auch über viele Follower. Schließlich ist LinkedIn auch eine erfolgreiche Übernahme von Microsoft, die anfangs sehr teuer aussah.

Auf einen Blick:

| Unternehmen: | Microsoft |

| ISIN: | US5949181045 |

| Im Divantis-Depot seit: | 11.10.2017 |

| Letzter Nachkauf am: | 13.12.2021 |

| Stückzahl im Divantis-Depot: | 110 |

| Durchschnittskaufkurs inkl. Gebühren: | 84,11 € |

| Gesamtkaufpreis: | 9.252,31 € |

| Bisher erhaltene Netto-Dividenden: | 1.006,29 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

ich habe seit über 10 Jahren meine Augen auf die Microsoft-Aktie gerichtet. Solange Steve Ballmer dort CEO war, gab es für mich keinen Grund einzusteigen. Seit 2014 ist Nadella als CEO angetreten und hatte eine Zukunftsvision für Microsoft, diese hat er sofort umgesetzt. Nachdem sich die Erfolge einstellten, habe ich mich Ende 2016 entschieden, bei Microsoft einzusteigen. Anfang Januar 2017 stieg ich zu einem Kurs von knapp unter 59 EUR ein, damals betrug die Dividendenrendite 2,7%.

Seit dem ist der Kurs um über 250% gestiegen, die Dividende „nur“ um ca. 50%. Heute beträgt die Dividendenrendite ca. 0,9%.

Für mich ist die Aktie zur Zeit nicht zu hoch bewertet, man muss die Wachstumsraten und die „neuen Produkte in der Entwicklungspipeline“ sehen und bewerten.

Bei Kursrücksetzern sehe ich Kaufgelegenheiten. Microsoft ist ein grundsolides Unternehmen, geführt von einem sehr guten, weitsichtigen CEO.

Einen schöne Sonntag noch

Peter

Hallo Peter

Natürlich ist Microsoft ein absolutes Top Unternehmen, eins von nur zweien mit einem AAA Rating, aber in einem Punkt muss ich dir widersprechen! Natürlich ist Microsoft sehr sehr ambitioniert bewertet, sowohl wenn man das Wachstum berücksichtigt, als auch im historischen Vergleich! Mit Nadella hast du aber klar Recht, ein absoluter Spitzenmanager mit Visionen! Ich habe Microsoft auch lange beobachtet, und endlich im letzten März beim Corona Einbruch, konnte ich zu akzeptablen Kursen eine große Position aufbauen! Ich bin auch weiterhin und langfristig vom Unternehmen und vom CEO überzeugt, aber die Bewertung ist aktuell schon teuer!

Hallo Ben,

auch wenn es nicht rational ist und das Unternehmen nicht wie von Zauberhand wächst, wie schätzt du das kurzfristige Potential bei einer Ankündigung eines Splits ein?

Auch wenn das jetzt nicht wirklich zur Debatte steht, glaube ich, dass es ähnlich laufen könnte wie bei Apple oder Tesla. Ist das ein Szenario was du auf den Schirm hast?

Ansonsten find ich Microsoft auch so toll und würde meine Position gerne ausbauen. Aber ich kann hier einfach nicht vergessen, dass die Wachsstumstory erst seid ein paar Jahren wieder gespielt wird. Was mich ein bisschen vorsichtig agieren lässt.

Früher (2000er Jahre) waren Aktiensplits fast schon an der Tagesordnung! Regelmäßig wurde gesplittet, das ist völlig aus der Mode gekommen! Warum eigentlich?

Hey Ben,

ja Micrcosoft, wie gern hätte ich sie im Depot, leider immer wieder davongelaufen.

Aber eine Aktie auf meiner Watchlist die mit Sicherheit noch ihren Weg ins Depot findet!

Dein Einstandspreis ist natürlich top und du kannst entspannt beim wachsen zusehen.:)

gruss Marco

Hallo MarcoZ,

das hinterher schauen und sagen „Aktie ist auf meiner Watchlist die mit Sicherheit noch ihren Weg ins Depot findet“, kenne ich zu gut und wird mir nicht mehr passieren!

Beispiele: Visa bei 60€, Stryker bei 80€, ThermoFisher bei 100€, Munich Re bei 140€, Danaher bei 90€, Illinios Tool Works bei 85€, 3M bei 110€ bei allen die gleiche Leier das sie zu teuer sind bzw ich dazu auch zu geizig war.

Das passiert mir nicht mehr, da tolle Unternehmen quasi immer steigen! Daher habe ich beschlossen die Unternehmen nach und nach zu kaufen egal welcher Kurs aktuell auf der Uhr steht! Bei Microsoft hatte ich damals zum Glück bei 43€ zugeschlagen, Stryker im Coronacrash bei 150€, Visa 170€, ThermoFisher bei 380€ Danaher bei 180€. Ich werde das auch so weiter führen, lieber habe ich wie bei Microsoft einen Fuß in der Türe als das ich gar nicht dabei bin.

gruß

James