In der letzten Woche schockte Royal Dutch Shell viele Dividendeninvestoren. Der Ölgigant hatte seine Dividende seit dem 2. Weltkrieg nicht mehr gesenkt, musste diese Serie aber nun aufgeben. Die Dividende wurde um 66% gekürzt!

Da ich generell keine Ölaktien in meinem Depot habe, bin ich nicht direkt betroffen. Und trotzdem macht mich das nachdenklich. Denn es zeigt, dass es durchaus Situationen gibt, in denen ein Management einen jahrzehntelang eingeschlagenen aktionärsfreundlichen Weg verlassen muss.

Und bei einer Aktie in meinem Depot frage ich mich nun, wie sicher – trotz aller Beteuerungen des Vorstands – die Dividende noch ist.

Meine Gedanken dazu und die jüngste Abrechnung der Dividendenzahlung erfährst Du in diesem Beitrag.

Anders als Royal Dutch Shell hat AT&T seine Dividende jedoch nicht nur jahrzehntelang nicht gesenkt, sondern sogar erhöht. Hier habe habe ich das Unternehmen ausführlich vorgestellt.

Dividendenzahlung

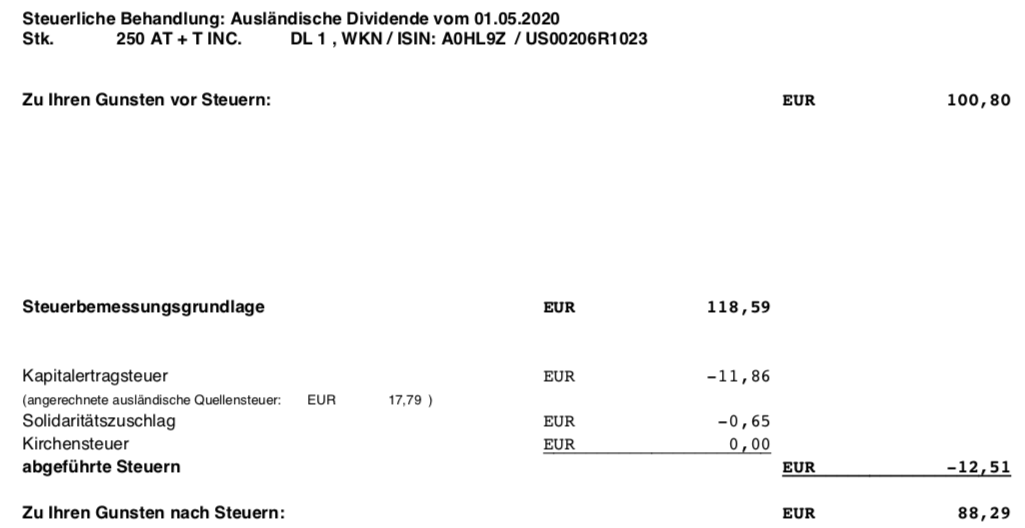

AT&T zahlt erneut eine Quartalsdividende von 0,52 US$ pro Aktie. Nach meinem jüngsten Zukauf habe ich nun erstmals 300 dividendenberechtigte Aktien im Depot. Die Brutto-Dividende beträgt damit 156 US$.

Da ich den Nachkauf in mein neues Depot beim Smartbroker tätigte, erhalte ich zwei Dividendenabrechnungen. Der Smartbroker rechnete die Dividende zum Kurs von 1,0895 in Euro um, die Abrechnung kam schon am 1. Mai. Bei der comdirect bank erfolgte die Umrechnung zu 1,0962, die Abrechnung kam erst am 5. Mai. Nach Abzug der Steuern erhalte ich insgesamt eine Netto-Dividende von 106,06 €. Die Wertstellung der Dividendenzahlung erfolgt beim Smartbroker am 04.05.2020, bei der comdirect bank am 06.05.2020.

Ich veranlasse nun einen Depotübertrag, um die Position bis zur nächsten Dividendenzahlung in meinem Depot beim Smartbroker zusammengeführt zu haben.

Perspektiven

AT&T hat während des Corona-Crashs deutlich Federn gelassen. Der Aktienkurs sank zeitweise um ein Fünftel. Das war der Zeitpunkt als ich mich zu einem Nachkauf entschloss.

Eigentlich ist das Telekommunikationsgeschäft ziemlich krisensicher. Bei AT&T macht es aber nur noch 40% der Umsätze aus. Überwiegend ist AT&T heute ein Medienkonzern: die Zukäufe des US-Satelliten-TV-Betreibers DirectTV und von Time Warner lassen grüßen.

Im TV-Geschäft gibt es aktuell einen massiven Rückgang der Werbeerlöse, da die werbenden Unternehmen ihre Liquidität zurückhalten und weniger Werbung schalten. Die HBO-Filmstudios wiederum stoppten ihre Filmproduktionen.

Was bleibt ist der bevorstehende Start des Streamingdienstes HBO Max. HBO ist immerhin Entwickler der erfolgreichsten Streaming-Serie aller Zeiten „Game of Thrones“. Ob der Einstieg gegen Wettbewerber wie Netflix, Disney oder Apple aber so leicht fällt, ist zweifelhaft.

AT&T drücken zudem hohe Schulden (176 Mrd. US$ netto) in der Bilanz. Sie sind durch die Übernahmen zustande gekommen. Noch ist AT&T im Investment-Grade geratet. Bei einer Herabstufung in den Non-Investment-Grade-Bereich würde der Schuldendienst aber deutlich teurer. Und AT&T ist nur noch 2 Stufen davon entfernt.

Eine Herabstufung droht bei einer Verschlechterung des Verhältnisses von Nettoverschuldung zu operativem Gewinn. Bisher liegt das Verhältnis bei 2,9. Ab 3,5 droht die Herabstufung. Beim operativen Gewinn darf deshalb nicht viel passieren oder der Schuldenabbau muss beschleunigt werden. Insgesamt eine heikle Situation in diesen Krisenzeiten.

Meinen Nachkauf habe ich aus langfristiger Perspektive getätigt. Ich halte die Aktie weiterhin für solide und kann ruhig damit schlafen. Bisher hat das Unternehmen alle Krisen bewältigen können und so traue ich dem Management auch jetzt den notwendigen Weitblick zu. Viel Potenzial hat der Aktienkurs aktuell aber nicht. Erfreulich ist lediglich die Dividendenrendite von über 6%.

Ob es langfristig aber bei der hohen Dividende bleibt, steht nach dem Dammbruch bei Royal Dutch Shell nicht mehr fest. Denn jetzt könnte das Management auf mehr Verständnis der Anleger für eine Kürzung hoffen. Nach dem Motto: Wenn schon bei Shell gekürzt werden muss, dann ist das bei AT&T auch zu verzeihen.

Noch sind wir nicht so weit, aber für mich steht die AT&T-Dividende perspektivisch auf wackligeren Füßen. Wenn das Management die Wahl hat, das Investment-Grade-Rating oder den Status als Dividendenaristokrat zu verlieren, wird es sich immer für einen Schuldenabbau entscheiden.

Auf einen Blick:

| Unternehmen: | AT&T Inc. |

| ISIN: | US00206R1023 |

| Im Divantis-Depot seit: | 25.06.2013 |

| Letzter Nachkauf am: | 20.03.2020 |

| Stückzahl im Divantis-Depot: | 300 |

| Durchschnittskaufkurs inkl. Gebühren: | 30,26 € |

| Gesamtkaufpreis: | 9.079,00 € |

| Bisher erhaltene Netto-Dividenden: | 2.130,56 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Guten Morgen Ben,

einen Depotübertrag von comdirect und onvista zu smartbroker haben wir bereits am 01.04. beauftragt.

Bis heute hat sich da nichts getan.

Ich habe den Eindruck, dass beide Häuser (die ja mittlerweile eine sind) den Umzug künstlich verzögern.

Zum Vergleich: der Übertrag von Trade Republic zu smartbroker war innerhalb von 14 Tagen erledigt.

Ich habe mich heute früh einmal zum Status erkundigt und bin gespannt wo’s hakt.

Viele Grüße und viel Erfolg dafür, dass es bei Dir zügiger geht. ;-)

der Kassenwart

Hallo Ben,

AT&T ist meine zweitgrößte Position, da wäre eine Reduzierung oder gar Streichung der Dividende echt bitter. Ich könnte mit leben, wenn weitere Erhöhungen vorerst ausgesetzt und dafür Schulden getilgt werden würden.

Hoffen wir mal das Beste.

Viele Grüße

Eifelkrake

wow, 300 Stück von AT&T. Ich habe gerade mal ein Zehntel davon…;-) Will jedoch in 2020 auf 100 Stück aufstocken.

Wie ich an anderer Stelle schrieb: Lieber ein Unternehmen, das klug agiert und temporär die Dividende reduziert (Shell) als so tun als wäre nichts passiert (Exxon, BP) oder sogar noch schlimmer: Dividende sogar erhöhen und Investitionen zurückfahren.

Ben,

P

Etwas zur Beruhigung bzgl ATT :

2019 betrug der Free Cash Flow 28 Mrd $, und davon wurden an Dividenden ausgezahlt : 15 mrd $. Sollte also kein Problem sein, zumal ATT sicherlich zu den Corona Gewinnern zählen dürfte.

Als Problem sehe ich eher den riesigen Goodwill an, der hoffentlich nicht irgendwann mal zwangsabgeschrieben werden muss, wie das bei Kraft Heinz der Fall war.

Das Schuldenproblem wird schon lange diskutiert. Und wäre sofort gelöst, wenn sie ihren (verlustbringenden !? ) Fernsehsender verkaufen würden. Das wurde 2018 auch schon mal zwischen den Zeilen angedeutet. Nur, momentan bekommen sie da weniger für als noch vor 6 Monaten.

Und jetzt bekommen sie ja auch bald einen neuen Manager.

Fazit : ein emergency steht nicht an, so eines wie bei Shell. Die Begründung bei Shell war ja, dass sie die zukünftig mittelfristige situation

Bei nicht mehr ausreichendem CF nicht mehr einschätzen koennten, und sie jetzt lieber auf Nummer Sicher gehen wollen

Nachtrag : interest expenses 7.8 Mrd %, bleiben also vom fcf immer noch 6 Mrd $ übrig !

@Manfred: Die Zinsen sollten eigentlich schon im Nettogewinn und damit im operativen Cash-Flow enthalten sein und haben damit keinen negativen EInfluss auf den FCF. Korrigiert mich wenn ich da falsch liege.

Christian,

Ich mach mich da noch mal schlau, ob die zu zahlenden Zinsen schon im operativen Cashflow drin sind.

Ich hab die Zinsen hier hauptsächlich erwähnt, um eine Vorstellung der groessenordnungen zu bekommen, und weil sie eine direkte Folge der schulden sind, worum es ja in Bens Bedenken geht.

Ja, Christian, du hast Recht ! Zinsaufwendungen sind im operativen CF schon enthalten. (Siehe zB Wikipedia –> Cashflow, hier speziell die DIREKTE CF Ermittlung )

Ein Dividenden Problem könnte eher bei BASF auftauchen. Sogar dieses Jahr schon moeglicherweise. Ich bibbere jetzt jeden Tag der virtuellen HV entgegen (17. Juni)

Hallo Manfred,

der BASF-Vorstand hat den Dividendenvorschlag ausdrücklich bestätigt und zur Abstimmung am 17. Juni angekündigt. Da mache ich mir keine Sorgen mehr. Ansonsten müsste er komplett durch den Aufsichtsrat abberufen werden. ;)

Viele Grüße Ben

Ben,

Der Scholz will, dass Firmen, die Kurzarbeitergelder vom Staat bekommen, ihre dividende nicht auszahlen sollen. Und BASF hat Kurzarbeit eingeführt. Der Scholz sagt, er will mi allen Vorständen einzeln reden.

Die SPD hat grundsätzlich ein Problem mit Dividenden. Schon Müntefering hat sie als „leistungsloses Einkommen“ abqualifiziert. Für die SPD zählt nur Lohn des muskelbepackten Kumpels, schon mit dem Honoraren eines Autors, Arztes oder Anwalts hat sie ihre Probleme. Und sparen darf man allenfalls innerhalb staatlicher Systeme, um Himmelswillen nicht privat.

Dividenden sind eine vielschichtige Angelegenheit, man kann sie von verschiedenen Seiten sehen. Allerdings ist eins klar: Für eine Dividende geht Geld über den Tisch, Gewinn, der im Unternehmen bleibt, kann hingegen kreativ bilanztechnisch gestaltet werden. Ich als Aktionär möchte durchaus einen Teil des Gewinns direkt auf meinem Konto sehen.

Wir haben aktuell eine Sondersituation, wie sie keiner der heute lebenden Investoren erlebt hat. Da mögen die Aktionäre auf der Hauptversammlung schonmal mehrheitlich abstimmen, daß sie dieses Jahr mal auf die Dividende verzichten und das Geld im Unternehmen lassen. Allein daran, daß ein Firma „Dividendenaristokrat“ ist (oder werden möchte), würde ich als Aktionär das nicht aufhängen.

Über die Höhe der Dividende (die auch 0 sein kann!) befinden übrigens nicht die Vorstände, sondern die Hauptversammlung. Wenn der Finanzminister dabei mitreden möchte, kann er ja selbst Aktionär werden (ich nehme an, das wird bei der Lufthansa so geschehen).

Mit Kurzarbeitergeld hat das nur mittelbar zu tun. Das weiß der Finanzminister natürlich, aber er möchte nächstes Jahr bei der Wahl nicht völlig abfahren, also tut er halt schon heute was für sein Ansehen bei seiner potentiellen Wählerklientel.

Danke für den tollen Beitrag, ich selber besitze auch ein paar Anteile von AT&T, wie Manfred es schreibt glaube ich auch nicht daran, aber schauen wir mal. Auf jeden Fall konnte AT&T nutzen daraus schlagen.

Gruß Stefan

@Manfred

Ist sicherlich eine schwierige Frage, ob Firmen, die staatliche Unterstützung (hier: Kurzarbeitergeld) erhalten, eine Dividende zahlen sollten oder nicht. Wenn es ums Überleben geht, würde ich sagen, keine Dividende (siehe Lufthansa, finde ich OK, obwohl ich investiert bin). Andererseits wirbt die Regierung schon lange für private Altersvorsorge, auch in Form von Aktien. Da kann man nicht generell in jeder Krise die Aussetzung der Dividende fordern/erwarten. Noch kämpft BASF ja nicht ums Überleben….und für dieses Jahr sehe ich es wie Ben, der Drops ist gelutscht, Dividende wird gezahlt werden.

BG, Matthias

PS:

@Ben, klasse Website, sehr informativ und doch nicht überladen – Daumen hoch !

Von staatlicher Unterstützung (Kurzarbeitergeld) kann hier nur teilweise die Rede sein. Das Kurzarbeitergeld ist nämlich eine „Versicherungsleistung“ (aus der Arbeitslosenversicherung) und dafür wurden schliesslich vorher Beiträge der Arbeitnehmer und Arbeitgeber(!) eingezahlt.

Und da es sich um eine „Zwangsversicherung“ handelt der man sich nicht so einfach entziehen kann finde ich es keinesfalls in Ordnung von der Politik hier eine Diskussion über die Dividenden loszutreten.

Die Arbeitnehmer (und Arbeitgeber!) haben für diese Versicherung im voraus bezahlt, jetzt ist der „Versicherungsfall“ eingetreten und dann sollten die Leistungen (Kurzarbeitergeld) ohne wenn und aber gezahlt werden.

Grüsse vom See

SeePaddler

Da ich mich hier zum ersten Mal zu Wort melde, vorweg einen Gruss an Ben und meinen Dank für diesen super Blog und viele gute Beiträge in den Diskussionen hier.

@ SeePaddler

Ja auch ich habe schon rund 250 Euro Dividende von BASF eingeplant. Aber so verkürzt wie Du es darstellst stimmt es einfach nicht. Die Arbeitslosenversicherung ist nicht nur einfach eine Zwangsversicherung sondern ein Instrument des sozialen Ausgleichs mit vielen Aufgaben und eine sehr wichtige Risikovorsorge für abhängig Beschäftigte. Die Hürden für das Kurzarbeitergeld wurden im übrigen gesenkt um die Wirtschaft und die Arbeitnehmer gleichermaßen zu unterstützen, wahrscheinlich ohne genau abschätzen zu können ob der Betrag am Ende nicht weit über das verfügbare Budget der „Zwangsversicherung“ hinausgeht.

Neben meiner Beschäftigung mit Aktien für etwas zusätzliche Altersvorsorge bin ich so ganz nebenbei auch noch Arbeitnehmer und Steuerzahler. Und genauso möchte ich auch das Für und Wider von Dividenzahlungen in dieser Zeit betrachtet wissen. Die legitimen Interessen von Aktionären zu denen unter anderem auch Pensionskassen, Versorgungswerke etc. und andere Eigner mit finanziellen Verpflichtungen gehören, sind gegen die Notwendigkeit abzuwägen, dass der Staat nur da mit dem Geld der Allgemeinheit unterstützt wo es dringend erforderlich und vertretbar ist.

@Lernkurve

Ja Du hast ja durchaus recht und vielleicht ist meine Meinung da zu sehr schwarz/weiss geprägt.

Aber ich bin mit unseren Politikern halt einfach am verzweifeln. Was ist auch von einem „Finanzminister“ zu halten der nur ein Girokonto und ein Sparbuch hat (selbst keinen Cent „Skin in the Game).

Der mit seiner geplanten Aktientransaktionssteuer nur die Einzelaktionäre belasten will und gerade die Hochfrequenz- und Derivatehändler explizit davon verschont. Und jetzt auch noch die Dividenden anprangert!

Ich habe es so schon schwer im Bekannten-/Verwandtenkreis für Aktien als Vermögensvorsorge die Fahne hochzuhalten. Wenn jetzt gleich wieder die Dividenden zur Disposition stehen werden die scheuen Rehe sofort wieder verscheucht. Wie soll da jemals eine Aktienkultur in Deutschland wachsen?

Nur die Aktionäre auf einer Vollversammlung dürfen beschliessen die Dividende zu kürzen/zu kappen. Sie sind ja schliesslich Eigentümer des Unternehmens. Aber ansonsten hat die Politik sich aus dem Dividendenthema rauszuhalten. Nur wenn ein Unternehmen Staatsgarantien/KFW Kredite in Anspruch nimmt (Lufthansa, Commerzbank) dann kann/darf/soll die Politik mitsprechen. Dann sind ja auch Steuergelder mit im Feuer.

Vielleicht bin ich einfach zu sehr liberal eingestellt… (obwohl natürlich auch eifriger Höchstsatzsteuerzahler und Gewerkschaftsmitglied seit der ersten Arbeitsstunde).

Na ja, mal sehen wie es in einigen Monaten aussieht…

Grüsse vom See

SeePaddler

wow. jetzt entschuldigt man sich schon wenn man liberal eingestellt ist. d ist verloren bezüglich Aktienkultur. besonders wenn jetzt die Rezession in d ankommt.

Vielleicht nur noch eine Anmerkung zu dem gesagten: Eine andere Alternative zum Kurzarbeitergeld wäre die Arbeitslosigkeit. Wenn ein Unternehmen zwar von der Krise betroffen ist, aber nicht ums Überleben kämpft (z.B. Lufthanse), dann würden ohne Kurzarbeit leider nicht alle Beschäftigten gehalten werden können. Ob dann jedes Unternehmen lieber die Dividende streichen würde oder eher einige Beschäftigte entlässt, bleibt fraglich. Ein Blick über den großen Teich zeigt, dass es beides gibt!