Mit meinen Infrastrukturaktien war ich lange Zeit sehr gut unterwegs. Bis dann Corona kam und von einem auf den anderen Tag die Geschäftsmodelle von Flughäfen und Mautstraßen schwer ins Wackeln gerieten.

Kein Wunder, dass vielerorts die Dividenden gestrichen und – wie bei Sydney Airport – Kapitalerhöhungen notwendig wurden. Bei Verkerhsrückgängen von 70 bis 90% kann ich das absolut nachvollziehen.

Und deshalb bin ich bei dieser Aktie tatsächlich froh, dass es noch eine Dividende gibt. Obwohl sie deutlich unter dem Vorjahr liegt.

Alle Details dazu und wie es nun weitergeht, erfährst Du in diesem Beitrag.

Wie Sydney Airport kommt auch die Transurban Group aus Australien. Sie betreibt dort und in den USA Mautstraßen. Vorgestellt habe ich die Aktie hier.

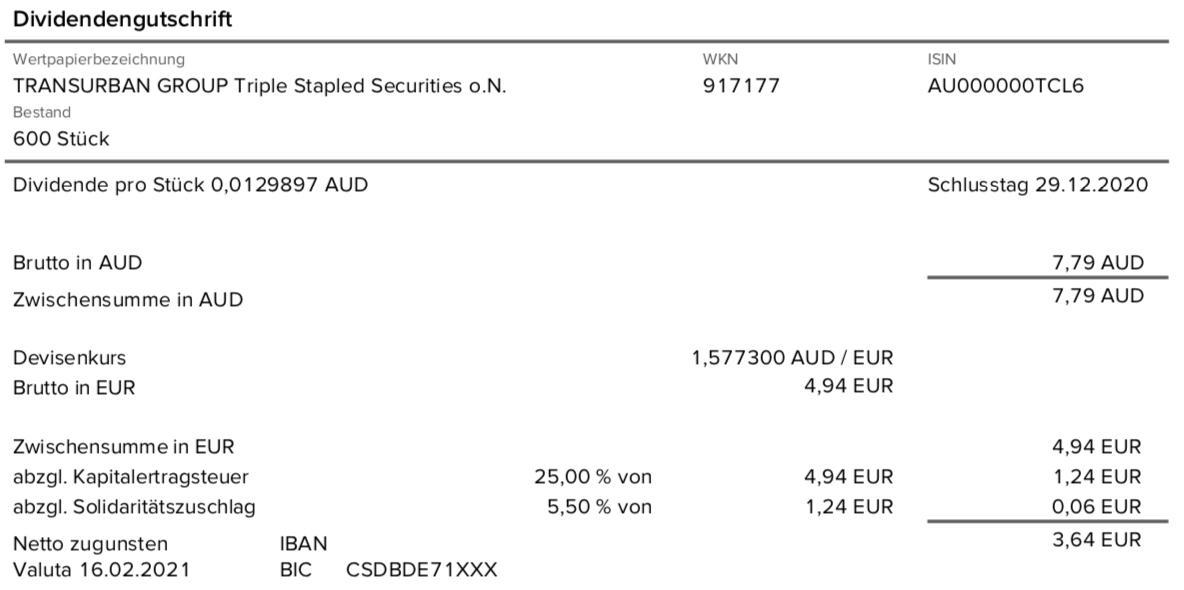

Dividende

Die Transurban Group zahlt eine Dividende von 0,15 AUD je Wertpapier. Für die 600 Stück in meinem Dividendendepot ergibt das eine Brutto-Dividende von 90 AUD. Vor einem Jahr zum gleichen Zeitpunkt wurden noch 0,31 AUD gezahlt. Das ist also eine Kürzung um 51,6%. Die Consorsbank rechnete die Dividende zum Kurs von 1,5773 in Euro um. Wie bei jeder Dividendenzahlung der Transurban Group gab es verschiedene Abrechnungen mit unterschiedlichen Quellensteuersätzen. Das liegt daran, dass es sich um ein gestapeltes Wertpapier aus Aktien und Schuldverschreibungen handelt. Nach Abzug aller Steuern verbleibt addiert eine Netto-Dividende von 41,50 €. Sie wurde rückwirkend mit Wertstellung 16.02.2021 überwiesen.

Perspektiven

Wie überall auf der Welt ging auch auf den von der Transurban Group bewirtschafteten Straßen der Verkehr infolge von Lockdowns, Home-Office und Ausgangssperren erheblich zurück.

Erheblich heißt hier aber glücklicherweise nicht so viel wie an anderen Orten. Denn in Australien ist Corona durch die Insellage besser unter Kontrolle und in den USA hat während des letzten Geschäftsjahres die laxe Haltung von Donald Trump zur Pandemie für einen geringeren Verkehrsrückgang gesorgt.

So ging im ersten Halbjahr des laufenden Geschäftsjahres von Transurban der tägliche Verkehr um 17,8% zurück, die Mauteinnahmen sanken deshalb um 16,6%. Die eigenen Kosten konnte Transurban nur um 7,2% reduzieren. Das Halbjahresergebnis drehte sich deshalb von einem Nettogewinn im Vorjahr (87 Mio. AUD) zu einem Verlust von 448 Mio. AUD.

Die nun gezahlte Zwischendividende ist zu 114% vom freien Cash-Flow gedeckt. Weiteres Wachstum will Transurban durch Kapitalerhöhungen begleiten, die den Geschäftsjahren 2022 (beginnt schon am 1.7.2021) bis 2025 können bis zu 2 Mrd. AUD durch Kapitalerhöhungen erlöst werden.

Ich selbst habe bisher zweimal an Kapitalerhöhungen von Transurban teilgenommen und stelle mich gedanklich schon mal auf die Nächste im 2. Halbjahr ein. Ob ich dann mitmache, entscheide ich aber erst, wenn die Verwendung konkretisiert wird.

In der letzten Investorenpräsentation hat Transurban über verschiedene Wachstumsoptionen berichtet. So gibt es sowohl in Sydney als auch in der Region Washington immer wieder Mautlizenzen, die vollständig oder anteilig zum Verkauf kommen.

Auch wenn die Gesamtperformance der Transurban Group besser sein könnte (Rendite seit Anfang 2017 rund 6,0% p.a.), hat sie ihren festen Platz in meinem Dividendendepot. Ich schätze die Diversifikation nach Australien, sowohl von der Wirtschaftskonjunktur als auch von der Währung her.

Die Aktie hat eher den Charakter einer Anleihe für mich und versorgt mich mit einem stetigen Dividendenfluss. Und auch für die August-Dividende soll der freie Cash Flow für eine Ausschüttung genutzt werden. Für die Folgejahre rechne ich dann mit einer Erholung und Normalisierung der Situation.

Auf einen Blick:

| Unternehmen: | Transurban Group |

| ISIN: | AU000000TCL6 |

| Im Divantis-Depot seit: | 16.08.2016 |

| Letzter Nachkauf am: | 11.10.2021 |

| Stückzahl im Divantis-Depot: | 666 |

| Durchschnittskaufkurs inkl. Gebühren: | 8,12 € |

| Gesamtkaufpreis: | 5.407,58 € |

| Bisher erhaltene Netto-Dividenden: | 848,38 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |