Der weltweite Markt der Duft- und Aromenhersteller ist ein Wachstumsmarkt, den sich wenige Anbieter untereinander aufgeteilt haben. Deshalb bin ich sehr gern darin investiert. Hohe Margen und wenig Wettbewerb sorgen für stetig steigende Ergebnisse.

In diesem Jahr habe ich bereits mein Engagement beim Marktführer Givaudan ausgebaut. Da eine einzelne Aktie aber rund 3.500 € kostet, habe ich auch eine Position beim deutschen Konkurrenten aufgebaut.

Sie befindet sich noch in den Anfängen, aber das Unternehmen ist natürlich schon sehr erfolgreich und zahlt in diesem Jahr erneut eine steigende Dividende.

Alle Details zur Dividende, meine Einschätzung zu den Perspektiven und warum ich noch weiter zukaufen möchte, erfährst Du in diesem Beitrag.

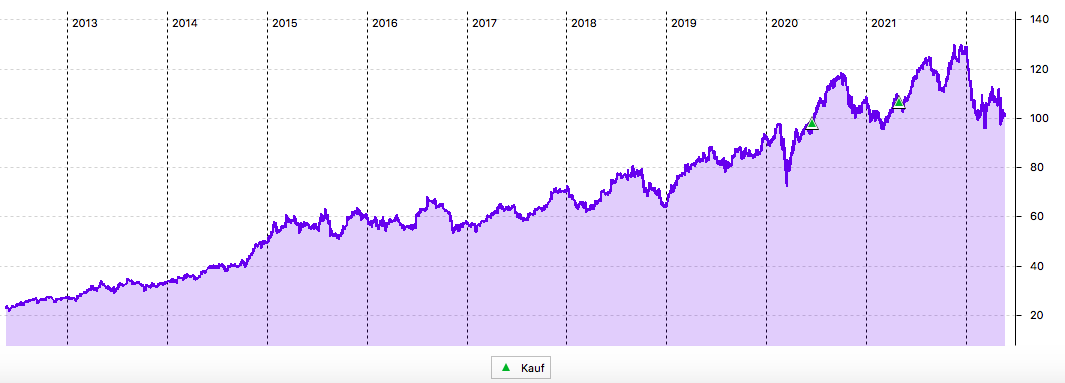

Ursprünglich als Spekulation auf einen baldigen DAX-Einstieg hatte ich 2020 eine erste Tranche von Symrise in mein Dividendendepot gelegt. Mit dem Aufstieg hat es dann doch noch etwas gedauert, aber mittlerweile ist Symrise eines von 40 DAX-Mitgliedern.

Meine Performance ist seit dem Einstieg durchwachsen. Anders ausgedrückt: Ich könnte auch jetzt noch auf dem Ursprungsniveau nachkaufen:

Dividendenzahlung

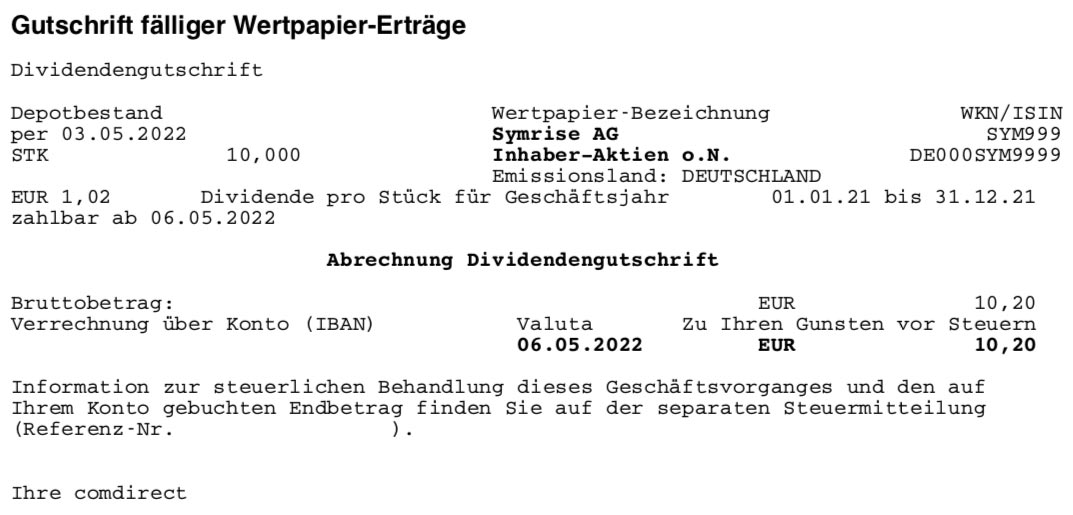

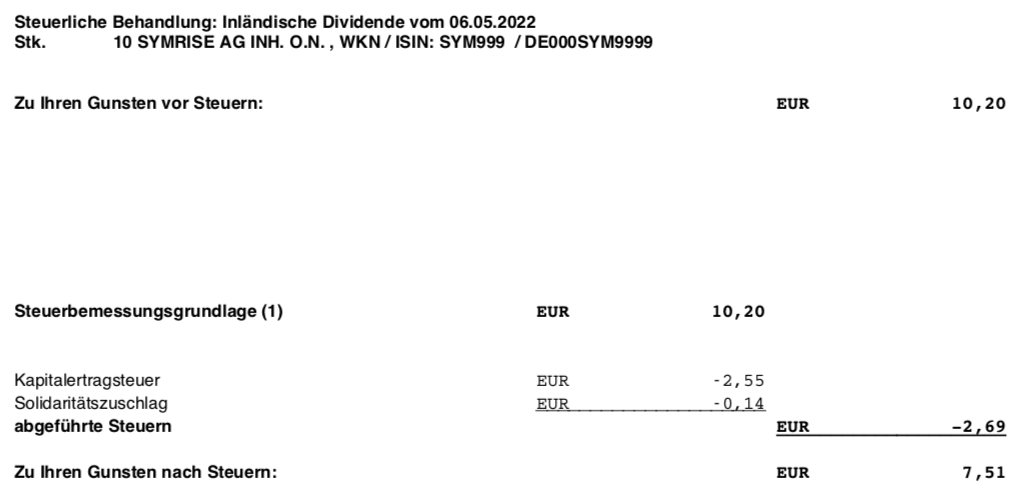

Symrise zahlt je Aktie erstmals eine Dividende von 1,02 €. Gegenüber dem Vorjahr ist das eine Erhöhung um 5,2% (+0,05 €). Für die 10 Aktien in meinem Depot erhielt ich eine Brutto-Dividende von 10,20 €. Nach Abzug der Steuern erhielt ich eine Netto-Dividende von 7,51 €. Sie wurde mit Wertstellung 10.05.2021 überwiesen.

Perspektiven

Zum Jahreswechsel hatte Symrise seinen bisherigen Höchststand mit knapp über 130 € je Aktie. Aktuell lässt sie sich für rund 100 € oder sogar etwas darunter kaufen.

Ist der Abschwung gerechtfertigt oder war der Anstieg einfach zu hoch? Das ist die Frage, die ich mir stelle. Generell werden für die Aromabranche sehr hohe Bewertungen aufgerufen und in der Vergangenheit auch bezahlt.

Da ist nun sicherlich einiges an Luft abgelassen worden. Bedingt vor allem durch steigende Zinsen, die Gewinne in der Zukunft in den Bewertungsmodellen weniger attraktiv machen.

Natürlich wird auch in der Gegenwart schon gut verdient, aber die Aktie war trotzdem zu teuer. Im letzten Jahr hatte Symrise wieder ein erfolgreiches Geschäftsjahr. Organisch wuchs das Unternehmen um 9,6% und erzielte dabei eine EBITDA-Marge von 21,3%. Der Konzernumsatz erreichte 3,8 Mrd. €.

Mit der erhöhten Dividende wurde zum 12. Mal in Folge eine Dividendenerhöhung vorgenommen.

In das neue Geschäftsjahr 2022 ist Symrise zudem sehr gut gestartet. Der Umsatz legte organisch um 8,3% zu. Die positiven Währungseffekte sorgten sogar für einen berichteten Anstieg von 14,9%.

Das größte Wachstum erreichte das Segment Taste, Nutrition & Health mit Geschmackslösungen für Heimtiernahrung und Getränke (+16,5%). Mit Abstand stärkster Wachstumstreiber war dabei die Region Lateinamerika.

Im Gesamtjahr soll weiterhin ein organisches Umsatzwachstum von 5 bis 7% und eine EBITDA-Marge von um die 21% erreicht werden.

Dieser Anspruch gilt auch, obwohl Symrise auf der Kostenseite Gegenwind durch steigende Rohstoffpreise erwartet. Mittelfristig strebt das Unternehmen bis zum Ablauf des Geschäftsjahres 2025 eine EBITDA-Marge im Korridor von 20 bis 23% an.

Damit ist Symrise weiterhin auf Wachstum programmiert. Und das bei hohen Margen. Deshalb sind die Aktien teuer und wahrscheinlich immer noch zu teuer. Denn 2021 stieg das Ergebnis je Aktie zwar auf 2,74 € (2020: 2,27 €). Bei einem Aktienkurs von 100 € ist das aber immer noch ein Kurs-Gewinn-Verhältnis von 36,5. Zum Jahreswechsel mit seinem Höchststand lag es sogar bei 47,6.

Und das ist auch der Punkt, warum ich noch keinen Nachkauf vorgenommen habe. In ruhigeren Börsenzeiten war man bereit, solch hohen Bewertungen zu bezahlen. Ich auch. Jetzt hat sich die Sicht aber verschoben und es wird mehr auf Risiken geschaut.

Wenn ich schon solche hohen Bewertungen zahlen muss, dann will ich dafür auch ein noch höheres Wachstum sehen.

Vermutlich bleibt das Wachstum konstant im höheren einstelligen Bereich. Gerechtfertigt ist sicher auch eine Prämie für die hohe Verlässlichkeit und die margenstarke Branche. Ich würde mich aber derzeit mit einem KGV von 25 oder darunter deutlich wohler fühlen. Deshalb halte ich mein Pulver bezüglich Symrise erst mal trocken und warte ab, ob wir nicht noch Aktienkurse unter 80 € erleben.

Dann ist die Aktie auf jeden Fall wieder einen Blick wert. Denn für diese konjunkturelle Phase ist das Unternehmen gut aufgestellt und sollte uns Aktionären auch über kurz oder lang viel Freude bereiten.

Auf einen Blick:

| Unternehmen: | Symrise AG |

| ISIN: | DE000SYM9999 |

| Im Divantis-Depot seit: | 18.06.2020 |

| Letzter Nachkauf am: | 03.05.2021 |

| Stückzahl im Divantis-Depot: | 1 |

| Durchschnittskaufkurs inkl. Gebühren: | 108,00 € |

| Gesamtkaufpreis: | 108,00 € |

| durch Teilverkauf am 2.12.2022 realisierter Gewinn (Kurs & Dividende): | 72,01 € |

| Bisher erhaltene Netto-Dividenden: | 2,24 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |