Was Dich hier erwartet:

Zu wissen, dass eine Aktie Dividende ausschüttet und sie dann wirklich auf dem Konto zu haben, sind zwei Paar Schuhe.

Im letzten Jahr legte ich mir mit Taylor Wimpey in zwei Käufen einen europäischen Hochdividendenwert ins Depot. Mit Dividendenrenditen beim Kauf von 10,1 % und 11,4 % ist die Aktie mein ausschüttungsstärkster Depotwert.

Aber diese Rendite steht nur auf dem Papier bis wirklich eine Dividende ausgeschüttet wird. Und was soll ich sagen: Jetzt ist es passiert!

Alle Infos dazu und warum die Aktie weiterhin auf meiner Nachkaufliste steht, liest Du in diesem Beitrag.

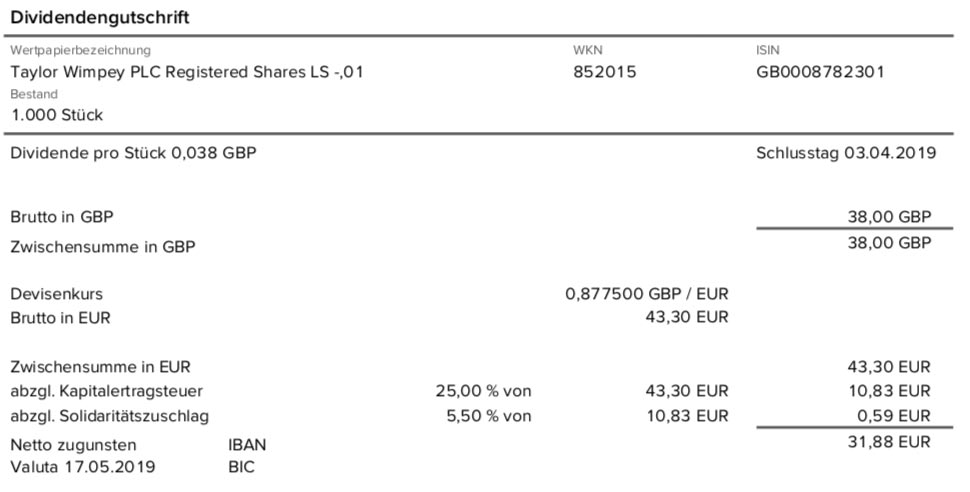

1.000 Aktien von Taylor Wimpey befinden sich im Divantis-Depot. 3-mal jährlich gibt es Dividende in unterschiedlicher Höhe. Im Mai gibt es die erste Zahlung, sie liegt bei 3,8 Pence. Weitere Zahlungen folgen im Juli und November. Nach den drei Zahlungen ergibt sich dann eine zweistellige Dividendenrendite. Wie wichtig bzw. unwichtig mir eine hohe Dividendenrendite ist, habe ich hier beschrieben.

Ich erhielt also eine Brutto-Dividende von 38,00 britischen Pfund (GBP). Sie wurde von der Consorsbank zum Kurs von 0,8775 in Euro umgerechnet. Nach Abzug der deutschen Steuern (Dividenden aus Großbritannien sind quellensteuerfrei!) verbleibt eine Netto-Dividende von 31,88 €. Sie wird rückwirkend mit Wertstellung 17.05.2019 überwiesen.

In meinem Beitrag über den ersten Kauf habe ich Taylor Wimpey übrigens vorgestellt.

Der Markt für Hypotheken in UK

Der Brexit oder eine konjunkturelle Abkühlung macht sich auch in den Hypotheken für Hauskäufe bemerkbar. Im Februar 2019 gab es mit 35.299 neuen Hypothekeneintragungen die niedrigste Zahl seit April 2013. Da Banken gleichzeitig mit neuen Produkten an den Markt gegangen sind, deutet dies auf substanzielle Probleme hin. Die Hauspreise dürften weiter unter Druck geraten und damit – bei steigenden Kosten – die Margen für die Hausbauer sinken.

Investiert Warren Buffett?

Das britische Aktienmagazin Shares hat in seiner Mai-Ausgabe die Aussage von Warren Buffett aufgegriffen, dass ihm der Brexit völlig egal sei und er selbstverständlich in Großbritannien investieren würde. Die Redaktion hat dabei 3 britische Aktien unter die Lupe genommen, die nach ihrer Sicht Warren Buffett Kriterien für eine Akquisition erfüllen. Dabei unterstellt die Redaktion, dass Buffett über Berkshire Hathaway eine große Gesellschaft mit mindestens 100 Millionen US$ Vorsteuergewinn kaufen will. Bekanntlich legt Buffett großen Wert auf freien Cash-Flow und langfristig stabile Gewinne. Die Kriterien erfüllt zunächst Unilever – ein Kauf sei aber unwahrscheinlich, da Buffett mit KraftHeinz und 3G Capital daran ja schon gescheitert sei. Übrig blieben damit eigentlich nur noch 2 Unternehmen: The Berkeley Group Holdings und Taylor Wimpey. Beide sind Hausbauunternehmen und würden damit hervorragend in das Portfolio von Buffett passen. Denn in den USA habe er mit seinem Unternehmen Clayton Homes bereits einen Marktanteil von 49% bei Fertighäusern.

Was an der Spekulation dran ist, weiß ich natürlich nicht. Ich finde den Artikel auch nur deshalb erwähnenswert, da er unterstreicht, dass mein Investment nicht so riskant ist wie es auf den ersten Blick scheint. Taylor Wimpey hat eine überzeugende Historie und wird auch langfristig abliefern.

The Berkeley Group Holdings setzt übrigens anders als Taylor Wimpey statt auf hohe Ausschüttungen auf Aktienrückkäufe. Das ist steuerlich besser für die Anleger, entspricht aber nicht meinem Cash-Flow-Ziel bei einer Aktienanlage. Ich bevorzuge Aktien, bei denen neben einer attraktiven Dividende auch Aktien zurückgekauft werden oder die – wie Taylor Wimpey – eine hohe Dividende auszahlen.

Meine Strategie

Ich bin mit beiden Käufen der Taylor Wimpey-Aktie deutlich im Plus. Inzwischen notiert die Aktie – nachdem sie einige Woche solide über der 2,00 €-Marke lag – wieder etwas unter der Marke. Durchschnittlich habe ich inkl. Gebühren aber nur 1,67 € pro Aktie bezahlt.

Meinen persönlichen Durchschnittskaufpreis werde ich voraussichtlich demnächst erhöhen. Ich plane nämlich den Kauf von weiteren 1.500 Aktien. Mit dann 2.500 Aktien werde ich dann die Positionsgröße erreicht haben, die gut in mein Gesamtdepot passt.

Warum ich nachkaufe? Ich glaube einfach, dass Taylor Wimpey einen Boden gefunden hat. Durch die Dividendenzahlungen ist der Aktienkurs einigermaßen gut nach unten abgesichert. Alle schlechten Nachrichten (Brexit, Immobilienblase, Konjunkturcrash) sollten bereits eingepreist sein.

Auf einen Blick:

| Unternehmen: | Taylor Wimpey |

| ISIN: | GB0008782301 |

| Im Divantis-Depot seit: | 19.10.2018 |

| Letzter Nachkauf am: | 13.12.2019 |

| Stückzahl im Divantis-Depot: | 3.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,88 € |

| Gesamtkaufpreis: | 5.650,90 € |

| Bisher erhaltene Netto-Dividenden: | 1.018,35 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Wow… eine Wette auf den bevorstehenden Wachstumsschub in Großbritannien durch den Brexit.

(https://www.marketscreener.com/zbcache/reuters/Fullscreen_Chart.php?p=3&RepNo=A3838&l=3)

Die Zahlen sehen schon gut aus aber ich würde bei so einem Titel erstmal das Ende des Brexit Theaters abwarten.

Baugewerbe und hohe Dividende erinnert mich auch iwie an DYWIDAG

just my two cents

Joe

Hi Ben,

habe ich auch auf meiner Watchlist, wollte aber noch warten bis das Brexit-Theater vorbei ist. Meinst du nicht, dass eine endgültige Brexit-Entscheidung den Kurs nochmal beeinflussen könnte?

Grüße

Stefan

Moin Ben,

Arriva verrät, dass diese hohe Dividende nur durch Sonderdividenden zustande kommt, welche erst 2015 eine bedeutende Größe bekam. Da wirkt nicht egrade nachhaltig.

warum taylor wimpey? Persimmon hat auch so eine hohe Dividendenrendite und ist von den Kennzahlen her deutlich besser aufgestellt. Wimpey steht immer noch nur auf der Hälte des Kurses von 2017, Persimmon hat schon 2015 neue Hochs erreicht!

Aber generell ist sowas natürlich eine Wette auf die Konjunktur da die Branche seeehr zyklisch ist.

ich meinte die Hälfte des Kurses von 2007 :-)

Hi,

ich bin gerade auf deinen Blog gestoßen und bin echt begeistert. Ich versuche mich im Moment mehr und mehr mit dem Aktienmarkt zu beschäftigen und da ist es wirklich toll, so qualitativ hochwertige Beiträge zu finden!

Liebe Grüße

Hey Ben,

Bei welchem Kurs sollte man den deiner Meinung nach zuschlagen? Evtl nach der Sonderdividende?

Gruß Stefan

Hallo Stefan,

mit einem Kaufkurslimit tue ich mich etwas schwer. Ich halte das jetzige Niveau bei 1,94 € schon für kaufenswert. Allerdings konsolidiert die Aktie gerade nachdem sie in den letzten Monaten 30% Plus gemacht hat. Deshalb warte ich noch etwas. Und will dann nachkaufen, wenn sie wieder nach oben dreht. Das kann auch bei 1,80 € sein, ich habe da Geduld.

Viele Grüße Ben

Sehr schöner Blog von dir Ben, verfolge ihn schon seit ein paar Wochen. Bin noch recht neu in Sachen Dividendendepot und hatte Taylor Wimpey recht früh auf der Watchlist. Konnte mich jedoch noch nicht zu einem Kauf überwinden. Heut ist der Kurs erstmals seit ich ein Auge darauf habe unter 1,80€ gefallen. Hab direkt mit 800 Stück zugeschlagen und inkl. aller Kosten genau 1,80€/Stück bezahlt. Bin gespannt, ob die erwartete Rendite von 11,6% realisiert wird.

Grundsätzlich gefallen mir die REITS sehr gut, muss aufpassen das diese jedoch in meinem Depot kein zu großes Übergewicht darstellen.

Bin gespannt wie es weiter geht, weiterhin viel Erfolg beim Dividendensammeln und bloggen!

Gruß Thorsten

Schade, dass Karl Napf hier nicht mehr schreibt.Der würde Taylor Wimpey bis in das kleinste Detail analysieren. Das fehlt mir. Karl Napf wenn du das hier liest, gib dir nochmals einen Ruck und analysiere Taylor Wimpey.

Ich mache es wie immer einfacher und schaue mir den Chart an und der sieht auf 20 Jahre im Endergebnis sch….. aus, auf Sicht von 4 Jahren auch ziemlich mies und kurzfristig katastrophal. Aus meiner Sicht, Hände weg von diesem Wert überhaupt da er seit 25.04.2019 fällt wie ein Stein. Und die Aktie fällt deutlich stärker als der FTSE100, welcher seit diesem Zeitpunkt nur ein Miniminus hat.

Entweder ist das ein unverkannter Topwert, da braucht man dann aber viel Optimismus und gute Nerven oder es liegt halt doch einiges im Argen.

Meine Erfahrung hat mir gezeigt, dass in aller Regle der Punkt 2 zutrifft. Mal abwarten. Ich wünsche allen viel Glück und Erfolg, welche in diesen Wert investiert haben. Ich bleibe an der Seitenlinie und schaue zu. Hoffentlich bezahlt Taylor Wimpey noch lange diese hohe Dividende, dann werden die Verluste im Endergebnis nicht so hoch sein.

Aber wer sich Pro7, Vodafone und ähnl. Aktien ansieht, bemerkt, dass der Kurs schon jahrelang gefallen ist, bis dann nach Jahren die Dividendenkürzung kommt. Vermutlich haben halt hier ein paar Profis schon mehr gewusst oder richtig eingeschätzt und verkauft, bevor es die breite Masse bemerkt hat. Ich befürchte, dass irgenwann das bei Taylor Wimpey auch so passiert.

Definitiv es gibt bessere Aktien.

Ich schließe mich an! Würde auch gerne wieder was von Karl Napf lesen

Joe Black

https://www.manager-magazin.de/finanzen/artikel/a-563465.html

#Karlwenndudasliestmelddichbitte

Finde den Kauf auch sehr gewagt. Sonst ist Ben doch viel vernünftiger!

Ich bin nicht gut in Bilanzanalyse: Vor einem Kauf frage ich mich immer, ob ich die Produkte „meiner Aktie“ gut und einzigartig finde. Wie zum Beispiel bei der hochbewerteten Getränkehersteller Fevertree

. Und dann zählen für mich auch noch weiche Faktoren, die für mich bei einem englischen Baukonzern für mich gar nicht zu ermitteln sind:

Was hat Taylor Wimpey für einen Ruf in der Branche ? Taugen die Bauqualität und die Lagen? Wie gut und konsistent und ethisch korrekt handelt das Management? Wie ist der Vergleich zu den anderen großen Baukonzernen? Haben die irgendeinen Wettbewerebsvorteil?

Interessanter Artikel im Manager Magazin, welcher am 02.07.2008 erschienen ist. Heute haben wir natürlich eine andere Situation und das Unternehmen lebt ja noch und schüttet eine schweinehohe Dividende aus.

Aber wieder sage ich schaut euch den Kursverlauf und den Chart an, letztendlich spiegelt er (meistens) die Realentwicklung des Unternehmens wieder.

Jede Aktie hat einen inneren Wert. Den hat Karl Napf versucht zu identifizieren. Der Kurs schwankt um den inneren Wert herum. Mal wird es Übertreibungen nach oben und mal nach unten geben. Jetzt kommt das Hauptproblem, dieser innere Wert kann sich auch sehr schnell ändern. So z.B. bei den Energieversorgern nach Fukushima. Die Atomkraftwerke waren plötzlich nichts mehr wert. Danach folgte die von der Bundesregierung angeordnete Energiewende. Auch Kohlekraftwerke waren jetzt kaum noch etwas wert. Die Kursübertreibung nach oben und unten kann dann sehr drastische Formen annehmen und sehr lange dauern, überhaupt wenn hauptsächlich nur noch die Gier oder Angst den Kursverlauf bestimmen. Hier ist derjenige im Vorteil, der in der Lage ist, den inneren Wert der Aktie zu bestimmen und in die Zukunft zu interpolieren ohne diese zu kennen. Letztendlich und irgendwann wird sich der Kurs der Aktie wieder dem inneren Wert annähern.

Taylor Wimey hatte am 10.04.2007 seine höchsten Kurs mit EUR 7,57 (Umrechnungskurs brit. Pfund zu EUR ist nicht berücksichtigt/ich habe mir nur den EUR Kurs angeschaut) und von da an ging es bergab, weit bevor Lehmann Brothers auf dem Höhepunkt der Finanzkrise im September 2008 pleite ging. Bis zum 02.07.2008 als der Artikel im Managermagazin erschien ist der Kurs auf EUR 0,35 gesunken. Sage und schreibe vom Hoch aus ein Verlust von 95,38%. Wer da natürlich gekauft hat, hat bis heute trotzdem einen guten Gewinn eingefahren. Wer aber schafft das schon zum Tiefkurs zu kaufen?

Wer auf den Chart geschaut hat und dann in der Aufwärtsbewegung kaufte, hat zwar die ersten Prozente an Kursgewinn liegen gelassen aber auch das Risiko reduziert. The trend is your friend. Blöder Spruch aber er stimmt halt oft.

Das heißt irgendwelche Investoren scheinen doch schon ab dem 10.04.2007 irgendetwas geahnt zu haben, da die Anzahl der Verkäufer größer war als die Anzahl der Käufer der Aktie. Deshalb ist der Kurs schon gefallen, was man am Chart ablesen konnte. Und das ganze, obwohl der FTSE100 seit dem 10.04.2007 sogar noch leicht angestiegen ist.

Erfahrungsgemäß ist das ein schlechtes Zeichen, wenn eine Aktie fällt obwohl der Index dazu sich konträr entwickelt. Der Chart ist wie eine Fieberkurve und man kann am schnellsten meistens irgendwelche fundamentalen Änderungen ablesen, bevor die breite Masse Zugang zu entsprechenden Informationen hat. Hier hinkt dann auch für mich das Modell von Karl Napf. Bis er den inneren Wert ermittelt hat usw. hat die Aktie schon die entsprechende Kursbewegung hinter sich gebracht. Das ist dann, wenn ich geschrieben habe, hinterher sind wir alle schlauer.

Aber bezogen auf Taylor Wimpey und dem jetztigen Kursverlauf und die Bewertung der Aktie mit dieser extrem hohen Dividende ist die Wahrscheinlichkeit relativ hoch, dass es unter Umständen in naher Zukunft zu einer unangenehmen Überraschung kommen könnte. Na klar der Brexit und eine sich abschwächende Konkunktur schwebt wie ein Damoklesschwert über Taylor Wimpey. Kommt diese nicht, dann war es natürlich ein Topinvestment. Aber da ist bei mir die Vorsicht einfach größer als das vermeintlich tolle Schnäppchen zu machen. Mag sein, dass ich mich in 1-2 Jahren darüber ärgere………..

Im übrigen steht für einen Buy and Hold Investor die Aktie genau dort, wo sie schon vor 20 Jahren war. Aus Spesen nichts gewesen und die Dividende ist geblieben. Es gibt bessere Aktien.

Ich bin jetzt mutig und kaufe eine 3M. Nach dem rasanten Kursabsturz macht der Kurs einen kleinen Aufwärtshaken. Mag sein, dass daran nachher die Optimisten hängen, welche jetzt auf eine Trendwende spekulieren. Wer etwas vorsichtiger ist, der sollte noch abwarten bis sich ein größer Boden ausgebildet hat.

Hier bin ich aber mutig und würde nochmals nachkaufen. Bei 3M handelt es sich um eine Firma, welche seit 61 Jahren eine jährlich steigende Dividende ausschüttet. Sollte hier der Kurs nochmals nachgeben, dann bleibt mir wenigstens die Dividende, welche ich momentan als relativ sicher erachte und welche deutlich höher ist als auf dem Sparbuch oder irgendwelche Anleihen von Staaten, bei welche die Zahlung genauso unsicher ist. Die letzten 61 Jahre gab es viel Ungemach in der Welt und 3M hat es immer geschafft sein Geschäft stabil zu halten und die Dividende zu erhöhen. Da müsste es schon mit dem Teufel zugehen, dass nach 61 Jahren , genau wenn ich investiere, dieser Trend vorbei ist. The trend ist your friend. Aber auch das ist möglich. General Electric lässt grüßen. Nur eines ist sicher, das nämlich nichts sicher ist. Mal abwarten wer auf Dauer besser fährt. 3M oder Taylor Wimpey?

Für mich lautet die Antwort: 3M und Taylor Wimpey. Das ist für mich dann Teil eines diversifizierten Depots…

Zur Historie noch kurz: Schon mehr als ein Jahr vor der Lehman Pleite hatten wir eine Immobilienkrise. Offiziell begann die Finanzkrise am 9. August 2007 (Wikipedia). In den USA erreichten die Immobilienpreise 2006 ihren Höchststand.

Taylor Wimpey kaufe ich jetzt in einer allgemeinen Brexit-Krise, in der das Unternehmen selbst fundamental gut dasteht. Natürlich gibt es Rückschlagpotenzial, das gibt es aber bei jeder Aktie dieser Welt. Für mich überwiegen nur langfristig die Chancen deutlich gegenüber den Risiken. Aber selbstverständlich kann ich auch irren. Deshalb macht die Aktie auch nach dem jüngsten Zukauf gerade mal etwas über 1% meines Aktiendepots aus.

3M hat trotz des jüngsten Kursrückgangs noch einen Anteil in meinem Depot, der doppelt so hoch ist (2,5%!). Allein schon aus der Gewichtung ist erkennbar, dass ich 3M für konservativer, solider und entspannter halte. Ich stimme Dir im Übrigen zu, dass aktuell der Eindruck entsteht, dass 3M seinen Boden gefunden hat und wieder nach Oben dreht. Der Kurs ging ja bis 159 US$ runter und steht jetzt wieder bei 166 US$. Ich beobachte den Kurs im Moment täglich, da ich gerne bei 150 US$ zum Nachkauf angesetzt hätte. So weit ging es aber bisher nicht bergab. In den letzten Tagen drehte die Aktie, geht es so weiter, kaufe ich wahrscheinlich trotzdem noch mal nach. Denn langfristig möchte ich noch mehr 3M-Aktien im Depot haben und das Unternehmen ist innovativ und wird auch wieder wachsen.

Viele Grüße Ben