Der Aktienkurs folgt einem gewissen Muster: lange Zeit seitwärts, dann ein Satz nach Oben und wieder seitwärts. Und in diesem Jahr ist wieder der Satz nach Oben dran.

In den ersten 6 Wochen des Jahres hat die Aktie damit die beste Performance aller Aktien in meinem Dividendendepot hingelegt. Und nebenbei auch ein neues Allzeithoch geschafft.

Wie es nun mit der Aktie weitergeht und ob die Dividende mit der Entwicklung mithalten kann, erfährst Du in diesem Beitrag.

Siemens Healthineers habe ich seit dem Börsengang im Dividendendepot, bin also ein Investor der ersten Stunde.

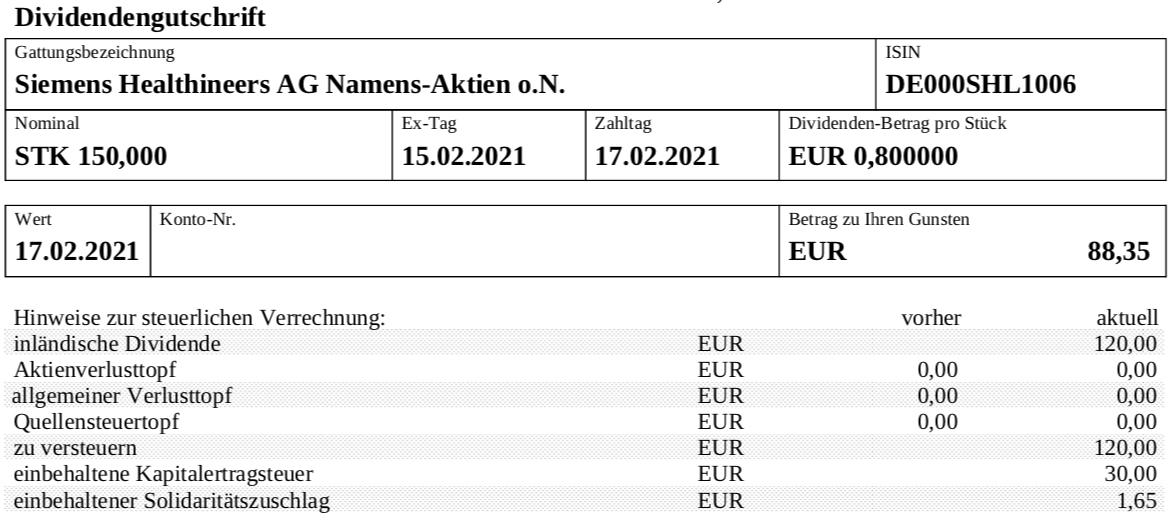

Dividendenzahlung

Siemens Healthineers zahlt erneut eine Jahresdividende von 0,80 € je Aktie. Das entspricht für die 150 Aktien im Dividendendepot einer Brutto-Dividende von 120,00 €. Nach Abzug der Steuern überweist mir der S-Broker mit Wertstellung 17.02.2021 eine Netto-Dividende von 88,35 €.

Perspektiven

Dass Siemens Healthineers die Dividende für das abgelaufene Jahr nicht erhöht hat, ist bedauerlich. Ich hatte erwartet, dass die Aktie ab dem Börsengang eine einwandfreie Erhöhungshistorie aufbauen würde. Aber Corona hat da einen Strich durch die Rechnung gemacht, denn das letzte Geschäftsjahr war für Siemens Healthineers von Umsatz- und Gewinnrückgängen geprägt.

Der Umsatz sank um 0,4%, das EBIT um 10%, und das „bereinigte unverwässerte“ Ergebnis je Aktie um 7% auf 1,59 €. Das Ergebnis wurde vor allem durch das Segment Diagnostics belastet, in dem gesunkene Testvolumina für Routine-Untersuchungen und höhere Kosten aufgrund der COVID-19- Pandemie ursächlich waren. Dieser Effekt traf ja auch schon andere Medizintechnikwerte in meinem Depot wie Medtronic oder Johnson & Johnson.

Das ist die Vergangenheit. Da an der Börse bekanntlich die Zukunft gehandelt wird, steht die Aktie gleichwohl prima da. Mitten in der Pandemie hat Siemens Healthineers Antigentests zur Erkennung von Corona-Infektionen marktfähig gemacht und erwartet im laufenden Geschäftsjahr allein daraus einen zusätzlichen Umsatz von mindestens 300 Mio. €. Ebenfalls profitiert Siemens Healthineers von einer stark steigenden Nachfrage nach Computertomographen (CTs), mit denen Krankenhäuser Aufnahmen von Corona-Patienten machen können.

Für das laufende Jahr wurde die Prognose erhöht: 8-12% Umsatzplus (zuvor: 5-8%) sowie bis zu 13% mehr Nettogewinn (1,63-1,82 € je Aktie) sollen es nun werden.

Intern ist die große Übernahme des US-Krebstherapie-Spezialisten Varian zu bewältigen. Vermutlich steht da auch noch eine weitere Kapitalerhöhung an, um die 16,4 Mrd. US$ Kaufpreis, die zum größten Teil fremdfinanziert wurden, in ein günstigeres Verhältnis zu bringen.

Und schließlich steht für die Aktie in diesem Jahr auch der DAX-Aufstieg auf der Agenda. Denn die Mutter Siemens hat ihren Anteil durch die letzte Kapitalerhöhung, an der sie nicht teilgenommen hat, verkleinert und damit den Free-Float erhöht. Und da der DAX im September auf 40 Titel aufgestockt wird, führt so oder so kein Weg an Siemens Healthineers vorbei.

Trotz der guten Aussichten habe ich die Aktie für mich persönlich von „Nachkaufen“ auf „Halten und Dividende kassieren“ herabgestuft. Mir ist das erreichte Kursniveau einfach zu hoch, um an einen Nachkauf zu denken. Denn allein seit Jahresbeginn hat die Aktie 15% zugelegt. Wird das obere Ende der eigenen Prognose erreicht, dann notiert Siemens Healthineers aktuell bei einem Kurs-Gewinn-Verhältnis von 26. In diese Bewertung müssen Umsatz und Gewinn erst einmal hineinwachsen. Und dann will ich positive Ergebnisse bei der Integration von Varian sehen. Denn transatlantische Übernahmen in dieser Größenordnung sind leider auch schon oft gescheitert.

Auf einen Blick:

| Unternehmen: | Siemens Healthineers AG |

| ISIN: | DE000SHL1006 |

| Im Divantis-Depot seit: | 16.03.2018 |

| Letzter Nachkauf am: | 08.08.2019 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 32,06 € |

| Gesamtkaufpreis: | 3.206,43 € |

| durch Teilverkauf am 15.3.2023 realisierter Gesamtgewinn (Kurs & Dividenden): | 1.211,42 € |

| Bisher erhaltene Netto-Dividenden: | 315,60 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Wow, that’s great. I also still own some.

Siemens and it’s spin-offs are a great collection of businesses 💪

Hey, sagmal ich hab 10 Aktien SHE und hab 8€Netto bekommen bei der DKB, kannst du dir das erklären?

@Thomas Pro Stück gibt es 0,80€ und bei 10 Stück dann also 8,00€ :)

Ja schon klar, aber ich hab sie halt Netto bekommen und hatte keinen Steuerabzug

Hast du deinen Freibetrag für dieses Depot eingerichtet? Wenn ja musst du keine Steuern zahlen (bis 801€ Erträge)

Hallo,

ich bin auch sehr zufrieden mit SHL. Wer weiß, vielleicht sehen wir sie ja im Herbst im neuen DAX?! Für mich gilt jedenfalls buy and hold. Zum Nachkauf finde ich sie etwas teuer. Ansonsten habe ich mich an Fresenius Medical Care gewagt und bin gespannt, wie sich beide Medtechs in Zukunft so entwickeln.

Gruß Sebastian I

Hallo Ben,

ich freue mich über meinen günstigen Einstieg bei Siemens Health bei ca. 30 € im März 2020.

Wie wirst du mit Siemens Energy weiter verfahren ?

Ich habe meinen kleinen Bestand (10 Stück) nach dem Kursanstieg bei über 31 verkauft und warte die Entwicklung ab.

LG

Sebastian

Hallo Sebastian,

ich halte meine 60 Siemens Energy-Aktien weiter und freue mich über die zuletzt sehr gute Kursentwicklung. Habe sogar mal überlegt, noch 40 Aktien zusätzlich zu kaufen, um auf einen runden Betrag zu kommen. Da aber (noch) keine Dividende gezahlt wird, lasse ich das erst mal bleiben. Verkaufen werde ich aber nicht.

Viele Grüße Ben

Hallo,

im Internet konnte ich dazu nichts finden deswegen hier mal eine Frage, die recht wenig mit dem Beitrag hier zu tun hat.

Manche Unternehmen wie die Deutsche Telekom, Deutsche Post, uvm schütten die Dividende nicht aus dem erwirtschafteten Gewinn aus, sondern aus dem steuerlichen Einlagenkonto weswegen die Dividende brutto = netto aufs Konto kommt. Dabei reduziert sich jedoch der Einkaufskurs, sodass auf dem Papier ein theoretischer Kursgewinn gemacht wird. Erst beim Verkauf der Aktie zahlt man dann die Steuern für die Dividende auf die Aktie. Aber wie sieht das in der Praxis aus? Würde ich die Telekomaktie beispielsweise über 30 Jahre halten müsste der Einkaufskurs ja ins Minus gehen, oder sehe ich das falsch?

Danke im Voraus für eine Antwort und viele Grüße

Nico

P.S.: Ich lese regelmäßig und sehr gerne deinen Blog, mach weiter so!

Hallo Nico,

die Vorgehensweise funktioniert so, wie von Dir beschrieben. Ob das möglich ist, dass Du einen negativen Einstandskurs erreichst, hängt zum Einen von Deinem Einstandskurs und vom Volumen des steuerlichen Einlagekontos ab. Die Deutsche Telekom wird mit Sicherheit nicht 30 Jahre lang steuerfreie Dividenden ausschütten können. Irgendwann ist das Potenzial aufgebraucht.

Wie es aber in der Praxis aussieht, ob tatsächlich ein negativer Einstandskurs erreicht werden kann? Ich vermute, dass die IT-Systeme der Banken das nicht hergeben. Und spätestens bei einem (durch die steuerfreien Dividenden errechneten) Einstandskurs von 0,00 € Deine persönliche Steuerfreiheit endet und die Ausschüttungen dann sofort versteuert werden müssen. Das ist aber nur meine Vermutung.

Viele Grüße Ben

Hi Nico,

sofern du Anteile im Sinne des § 20 EStG hältst (d.h. weniger als 1% an Telekom, wovon ich ausgehe :) ), führt die Auskehrung aus dem steuerlichen Einlagekonto zu einer Verringerung der Anschaffungskosten, die dann sogar negativ werden können. Vergleiche hierzu https://datenbank.nwb.de/Dokument/Anzeigen/448096/ Tz 92. Daher können die negativen Anschaffungskosten dann erst im Veräußerungsfall nach § 20 Abs. 2 EStG zu einer nachträglichen (höheren) Steuerbelastung führen. Wie das technisch bei deiner Bank dargestellt wird -> keine Ahnung.

Sofern du Anteile im Sinne des § 17 EStG hältst (also > 1%), kommt es zu einer fiktiven Veräußerung nach § 17 Abs. 4 EStG, der direkt zu einer Steuerbelastung führt.

Allerdings ist es relativ unwahrscheinlich, dass die Telekom die nächsten 30 Jahre nur aus dem steuerlichen Einlagekonto ausschüttet. Denn § 27 Abs. 1 S. 3 KStG schreibt eine Verwendungsreihenfolge vor, wonach zunächst der ausschüttbare Gewinn zuerst ausgeschüttet werden muss (der dann bei dir als Dividende zu besteuern ist) und erst danach bzw. wenn kein ausschüttbarer Gewinn mehr besteht, aus dem steuerlichen Einlagekonto (= Rückzahlung von Einlagen) ausgeschüttet werden darf. Sofern also Telekom (oder jede andere KapGes) Gewinn erwirtschaftet, sind zunächst diese auszuschütten (und auf Gesellschafterebene zu besteuern) und erst danach kann eine nicht steuerbare Einlagerückzahlung aus dem steuerlichen Einlagekonto erfolgen. Und ich kann mir nicht vorstellen, dass die Telekom die nächsten 30 Jahre keine Gewinn erwirtschaftet, aber weiterhin jährlich Dividende aus dem steuerlichen Einlagekonto (bis dieses 0 EUR beträgt) ausschüttet.

Grüße

Volker