Zeitweise war sie eine meiner Highflyer-Aktien des vergangenen Jahres. Doch inzwischen notiert die Aktie wieder auf dem Niveau von Januar 2020. Jedenfalls, wenn man großzügig den Kurs an der Heimatbörse betrachtet.

Aufgrund des Dollar-Verfalls steht in Euro sogar ein Minus von 5% in meiner Buchhaltung. Das ist alles andere als schön. Gibt es dafür Gründe? Und wenn nicht, ist jetzt schon der richtige Zeitpunkt für einen Nachkauf?

In diesem Beitrag erfährst Du meine Meinung zu der aktuellen Situation der Aktie und erfährst alles über die jüngste Dividendenzahlung.

Der Chart der Procter-Gamble-Aktie sieht in US-Dollar gar nicht so dramatisch aus:

Hier habe ich die Aktie ausführlich vorgestellt.

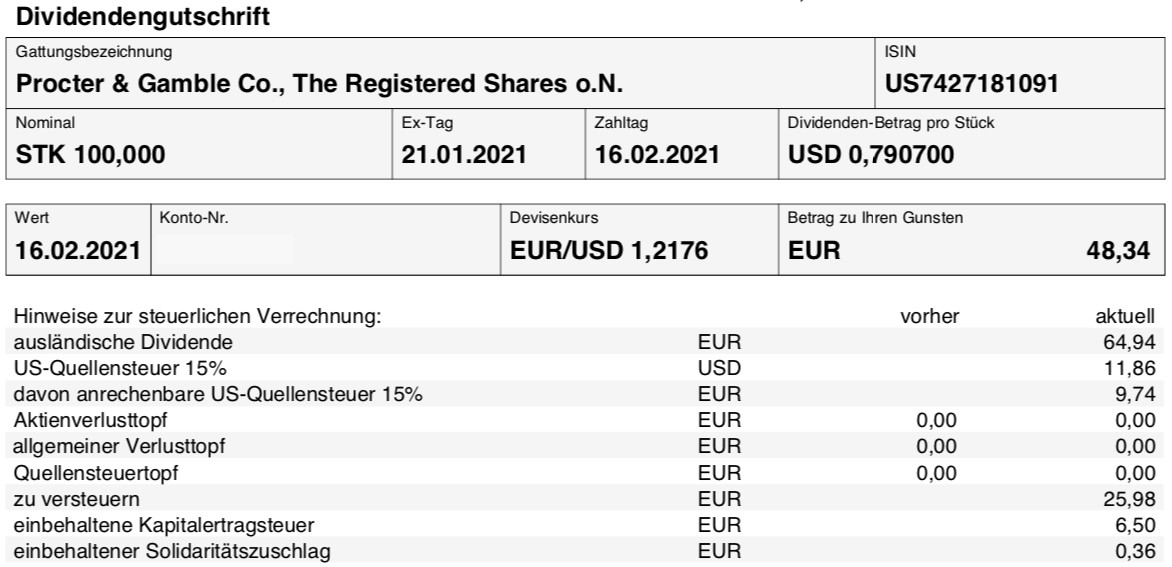

Dividendenzahlung

Procter & Gamble zahlt erneut eine Quartalsdividende von 0,7907 US$ je Aktie. Für die 100 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 79,07 US$. Sie wurde von der onvista bank zum Kurs von 1,2176 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 48,34 €.

Perspektiven

In Euro stand für das Jahr 2020 eine Totalrendite (Aktienkurs und Dividenden) von 4,47% bei Procter & Gamble. Für 2021 steht bisher ein Minus von 6,63%. Unterm Strich ergibt das seit Januar 2020 ein Minus von rund 500 € für mich. Insofern ist das wirklich ein verlorenes Jahr.

Komischerweise fühlt es sich aber nicht so an! Denn als Dividendeninvestor ist mir ja erst mal wichtig, dass die Dividende fließt, dann dass sie erhöht wird und schließlich, dass die Geschäftszahlen genug Raum für weitere Zahlungen und Erhöhungen geben. Und wenn dann noch der Aktienkurs steigt, dann bin ich rundum zufrieden. Nun, den letzten Punkt muss ich leider schon abhaken.

Aber ansonsten sieht es doch gar nicht so mies aus: Die Dividende wurde letztes Jahr um 6% angehoben. Und insgesamt habe ich seit Januar 2020 fünf Quartalsdividenden erhalten. Und damit netto 260,06 € Cash-Flow generiert. Und die Geschäftszahlen sehen auch sehr gut aus.

PG hat zuletzt die Zahlen zum 2. Quartal (abweichendes Geschäftsjahr) berichtet. Und dabei einen Umsatzanstieg um 8% gemeldet. Der Gewinn je Aktie stieg um 15%, nachdem wieder Aktienrückkäufe in Höhe von 3 Mrd. US$ getätigt wurden. 2 Mrd. US$ wurden als Dividende ausgeschüttet.

Die Umsatz-Prognose für das laufende Geschäftsjahr erhöhte PG deutlich von +3-4% auf +5-6%. Der Gewinn je Aktie soll um 8-10% auf 5,12 US$ steigen.

Insgesamt sollen 8 Mrd. US$ als Dividenden ausgeschüttet werden und 10 Mrd. US$ in Aktienrückkäufe investiert werden.

64 Jahre in Folge hat Procter & Gamble inzwischen die Dividende erhöht. Turnusmäßig wird die Mai-Dividende erhöht. Ich habe keine Zweifel daran, dass das passiert und bin gespannt, ob es wieder eine Erhöhung in der Größenordnung von 6% gibt.

Die Zahlen geben jedenfalls keinen Grund, warum die Aktie so vergleichsweise schwach performt. Allerdings ist die Bewertung auch nicht richtig günstig. Bei dem prognostizierten Gewinn je Aktie und dem aktuellen Aktienkursniveau ergibt sich immer noch ein Kurs-Gewinn-Verhältnis von 25.

Zuletzt habe ich Procter & Gamble vor sechs Jahren nachgekauft. Geht die Entwicklung des Aktienkurses in diesem Jahr weiter gen Süden, dann könnte die Wartezeit schnell beendet sein. Dann lege ich mir noch einige weitere PG-Aktien ins Dividendendepot und schraube meine Quartalsdividende dann in Richtung der 100 US$-Marke (brutto). Kaufen möchte ich aber erst bei einer KGV-Bewertung von 20 oder niedriger. Das würde einem Aktienkurs um 100 US$ entsprechen. Dieses Niveau hatten wir zuletzt im Corona-Crash.

Auf einen Blick:

| Unternehmen: | Procter & Gamble |

| ISIN: | US7427181091 |

| Im Divantis-Depot seit: | 14.05.2013 |

| Letzter Nachkauf am: | 23.03.2015 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 68,78 € |

| Gesamtkaufpreis: | 6.877,66 € |

| Bisher erhaltene Netto-Dividenden: | 1.949,68 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Es ist ein ähnliches Rennen wie zwischen Coca-Cola und PepsiCo, ich habe auf den Gegenspieler gesetzt: Unilever.

Die sind derzeit günstig zu haben, 46 EUR, gute Zeit für Nachkäufe.

Damals hatte ich mich für UNL und gegen PG entschieden, da mir das Asiengeschäft von UNL perspektivisch ein wenig mehr zusagt. Tatsächlich geben sich beide wohl nicht viel…

Für mich eine klassische Buy-hold-forget-Aktie, die möchte ich sehr lange halten.

Dito, habe vor mehreren Jahren PC gekauft, derzeit zu teuer. Eine gute Gelegenheit Uni zu kaufen, hoffentlich ;-)

Hallo Ben,

hallo Matthias,

bei P&G liegt der derzeitige Kurs in EUR bei 84% vom 52-Wochen-Hoch, die Kurssteigerung der letzten 10 Jahre liegt bei 115%, die derzeitige Dividenden-Rendite beträgt 2,5%.

Bei Unilever liegt der derzeitige Kurs in EUR bei 81% vom 52-Wochen-Hoch, die Kurssteigerung der letzten 10 Jahre liegt bei 40%, die derzeitige Dividenden-Rendite beträgt 3,3%.

Wir haben beide Aktien schon sehr lange im Depot. Am Montag habe ich Unilever nachgekauft, Gewinne in europäische Nicht-EUR-Währungen investiere ich wieder in diese. P&G steht auch auf einer Nachkaufliste.

Zwischen Beiden kann man entscheiden, mehr Wachstum oder mehr Dividende. P&G ist Hersteller von Drogerieartikel, Unilever hat Lebensmittel und Drogerieartikel im Programm.

Bei Unilever sehe ich das Potential durch die Zusammenlegung des Firmensitzes nach GB und die Bereinigung des Lieferprogramms im Lebensmittelbereich, der allerdings schon einige Zeit in Anspruch nimmt.

Ben, ich sehe den derzeitigen Kurs von P&G zum Nachkaufen, ob der Kurs in nächster Zeit nochmals in Richtung 100 USD fällt, glaube ich nicht.

Viele Grüße

Peter

Hallo,

die Herausforderungen von P&G werden hier, wie ich finde sehr fundiert geschildert (Umsatz schrumpft seit Jahren…).

https://www.youtube.com/watch?v=yHNXBoUdz7M

Gruß

Nils

@Nils

Wo kann ich nachlesen, dass der Umsatz (Sales) seit Jahren schrumpft?

Ich habe hier verschiedene Links und nirgends kann ich etwas dazu finden.

Vielleicht übersehe ich aber auch etwas.

https://de.marketscreener.com/kurs/aktie/THE-PROCTER-GAMBLE-COMP-4838/fundamentals/

https://assets.ctfassets.net/oggad6svuzkv/6AEqaRYkINB8X4PV7HtUi8/55d1a4c2b648dd06e1b1c25fb5142bd9/PG-2020-Measures-Not-Defined-by-US-GAAP.pdf

https://www.onvista.de/aktien/fundamental/Procter-Gamble-Aktie-US7427181091

Moin,

in dem verlinkten Video wird das Geschäft v. P&G an Hand des 10K (Geschäftsbericht) der letzten Jahre, hier 2011 bis 2019 analysiert. So sinkt der Umsatz (revenue) im Zeitraum 2011 – 2019 von 82 Mrd. US Dollar auf 67 Mrd. US Dollar.

In 2020 gab es wieder einen Umsatz-Anstieg der ist aber hier noch nicht berücksichtigt.

Aus meiner Sicht ist die Analyse absolut sehenswert.

https://www.youtube.com/watch?v=yHNXBoUdz7M

Gruß

Nils

Hallo,

ich nutze die Morningstarübersicht für einen schnellen Überblick der unbereinigten 10 Jahreswerte. So sieht man die Entwicklung sowohl absolut als auch pro Aktie bei Gewinn, Cashflow etc.

http://financials.morningstar.com/ratios/r.html?t=pg®ion=usa&culture=en-US

Gruß,

Torsten

@Nils, vielen Dank für die Erklärung.

@Torsten, bei deinem Link ist es wirklich übersichtlicher, als bei den anderen.

Hallo,

seit dem ich mich mit Aktien beschäftige, werden in der Konsumgüterindustrie Unternehmen und Marken gekauft und verkauft. Auf Wikipedia kann man zu jeder Firma die Historie lesen, mal mehr und mal weniger ausführlich.

Hier ein Auszug zu P&G:

Veräußerungen

Insbesondere durch die im Rahmen der Organisation 2005 erfolgte Fokussierung auf strategische und globale Kategorien hat P&G immer wieder Marken oder ganze Kategorien verkauft. Anfang 2008 versprach der CFO Clayton C. Daley noch mehrere Desinvestitionen, bevor neue Zukäufe folgen würden. 2015 kam es zu einem Strategiewechsel und P&G verkaufte neben den Marken Wella und Clairol insgesamt 43 Parfüm- und Kosmetikmarken für 12,5 Mrd. US-Dollar an den Parfüm- und Kosmetikkonzern Coty Inc.Dabei wird der Betrag nicht in bar bezahlt, sondern in Form von Coty Aktien, wodurch P&G Aktionäre danach 52 % der Coty Aktien halten.

Ich hoffe, dies trägt ein wenig zur Klärung bei.

Viele Grüße

Peter

die ganzen Defensiv Versorger, Konsum und Nahrungsmittelaktien habens zur Zeit echt schwer. Alle rotieren aus diesen Werten raus um in die ganzen steigenden Industrie und Zockeraktien zu investieren. Meine größten Positionen sind bereits bei Nestle, Unilever, P&G, Pepsi, Cola usw.(Meist etwas höher als der aktuelle Kurs) Einerseits würd ich gerne nachlegen, andererseits befürchte ich das auch im nächsten halben Jahr nicht viel nach oben gehn wird. Pepsi z.b. grad bei 109, da standen sie ja sogar letztes Jahr während der richtigen Corona Krise höher. Da komm ich scho wieder ins grübeln

Hallo Axel,

ja, so sieht es aus. Ich hatte letztes Jahr meine kleine Position von KO doch nicht aufgestockt, war eine gute Entscheidung, und ich überlege gerade, ob ich PEP noch etwas aufstocke (eine größere „konservative“ Position bei mir). Die Zahlen waren ok für Corona, und die Dividende wird um 5% erhöht.

Andererseits wäre ja eine Gesamtperformance von z.B. 5% nicht das, was man anstrebt, und ich hätte mich die letzten Jahre geärgert, wenn ich nicht zu einem größeren Teil NVIDIA, Apple etc. im Depot gehabt hätte.

Also, das ist für mich schon die Antwort – Asset Allocation bzw. hier eben ein ausgewogenes Depot.

In diesem Sinne kann ich mir ein Aufstocken von PEP wohl leisten (und minimiere damit Risiken im Falle eines allgemeinen Abschwungs).

VG

1Steven1

So, heute für 108,4 € aufgestockt 👍😊

VG

1Steven1