Seit nunmehr fast 2 Jahren habe ich die Aktie von Kellogg im Depot. Die Kursentwicklung hat meine Erwartungen bisher weit verfehlt. Die Aktie des Frühstückscerealienherstellers (hier ausführlich vorgestellt) mit Chipsanteil (Pringles!) notiert aktuell bei 56,20 €. Das ist gegenüber meinem Durchschnittskaufkurs ein Minus von satten 14,5%.

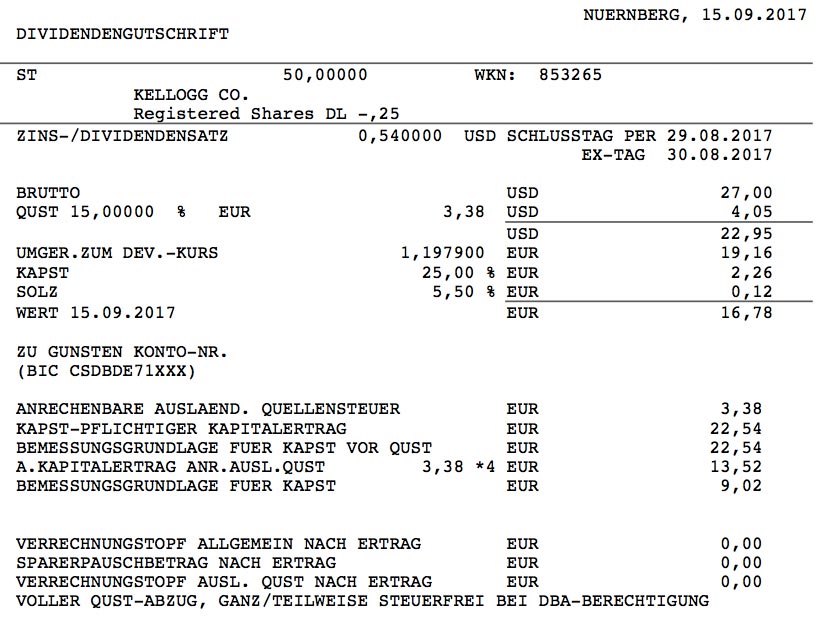

Glücklicherweise ist auf die Dividenden Verlass und Kellogg hat jetzt erstmals die um 2 Cent erhöhte Quartalsdividende von 0,54 US$ ausgeschüttet. Brutto erhielt ich 27,00 US$, das ist ein Plus gegenüber dem Vorquartal von 1 Dollar. Die Umrechnung in Euro erfolgte zum Kurs von 1,1979 und deshalb blieben netto – nach Steuerabzug – 16,78 € übrig. Das ist ein Minus gegenüber dem Vorquartal von 0,51 €. Ohne Dividendenerhöhung wäre das Minus durch den schwachen US-Dollar natürlich noch höher ausgefallen. Die Dividende wird mit Wertstellung 15.09.2017 überweisen.

Die aktuelle Dividendenrendite von Kellogg beträgt 3,16%. Ursprünglich hatte ich beabsichtigt, bei einer Dividendenrendite über 3,00% die Position weiter aufzustocken. Aufgrund der schwachen Kursentwicklung fehlt es mir im Moment aber an dem notwendigen Impuls zu einer weiteren Investition. Kellogg ist eine Halteposition im Divantis-Depot, die ich weiter beobachte. Es gibt derzeit attraktivere Werte, die es auf meine Watchlist schaffen.

Mit dieser Dividendenzahlung steigen die Erträge im September auf 230,35 €. Im gesamten Jahr sind es nun 6.350,31 €.

Auf einen Blick:

Unternehmen: Kellogg

ISIN: US4878361082

Im Divantis-Depot seit: 26.11.2015

Letzter Nachkauf am: 08.12.2015

Stückzahl im Divantis-Depot: 50

Durchschnittskaufkurs inkl. Gebühren: 65,74 €

Gesamtkaufpreis: 3.286,85 €

Bisher erhaltene Netto-Dividenden: 124,58 €

Hallo Ben,

danke für deinen Beitrag.

Und schade, dass sich die Kellogg-Aktie nicht nach deinen Erwartungen entwickelt.

Ich habe mir die Aktie vor Kurzem näher angeschaut, ich war aufgrund der guten Dividendenrendite interessiert.

Mir persönlich ist die Ausschüttungsquote von derzeit ca. 93% einfach zu hoch.

Seit 2014 sind die Gewinne Jahr für Jahr eingebrochen.

Ich bin mir sicher, dass Kellogg einen Weg finden wird, um seine Kosten zu minimieren und seine Einnahmen zu erhöhen.

Dafür ist das Unternehmen meines Erachtens einfach zu „erfahren“.

Einen Neukauf werde ich in nächster Zeit nicht durchführen.

Tipp: Ich bin drauf und dran die Aktie von J.M. Smucker ins Depot zu legen. Hier ein aktueller Artikel auf seekingalpha.com

(https://seekingalpha.com/article/4106404-j-m-smucker-battered-stock-buy)

Gruß Patrick

Hallo Patrick,

ich glaube auch, dass Kellogg eine Chance hat. Sonst würde ich sie verkaufen und nicht weiter halten. Die Frage ist, nur wie lang es dauert, bis es wieder aufwärts geht…

Mit J.M. Smucker hatte ich mich auch schon beschäftigt, sie in den letzten Monaten aber aus den Augen verloren. Die jüngste Kursentwicklung ist aber tatsächlich attraktiv. Ich nehme sie mit auf meine Watchlist – Danke für den Tipp!

Viele Grüße Ben

Kein Problem, ich helfe wo ich kann ;-)

Ich freue mich schon auf deine Kaufentscheidung für September.

Oder hast du bereits einen heißen Kandidaten???

Gruß Patrick

Kellog veröffentlicht heute die Q1-Zahlen. Das sieht alles aus meiner Sicht sehr gut aus !.

Ich hatte im März für 49,85€ gekauft und freue mich schon auf die baldige Dividendenzahlung.

Grüße

Klaus