Mit einer katastrophal klingenden Ad-Hoc-Meldung sorgte die Deutsche Beteiligungs AG (hier ausführlich vorgestellt!) vor wenigen Tagen nachbörslich für einen wahren Kursrutsch.

Ich habe die Meldung leider erst nach Handelsschluss gelesen, so dass ich nicht mehr von den Schnäppchenkursen profitieren konnte. Mit etwas Abstand habe ich mich nun entschieden, auf dem aktuellen Kursniveau nachzukaufen – auch wenn es nicht mehr der niedrigste Kurs ist.

In der Ad-Hoc-Meldung hieß es, dass zum Quartalsende ein Bewertungs- und Abgangsergebnis aus dem Portfolio ausgewiesen werde, das „erheblich unter dem des entsprechenden Vorjahresquartals liegen wird.“ Bei genauerer Betrachtung ist das aber keine Überraschung und war so auch schon längst kommuniziert. Das Beteiligungsgeschäft ist eben nicht exakt planbar. Gibt es keine Verkäufe von Beteiligungen oder sinken die Marktwerte für die gehaltenen Beteiligungen aufgrund eines allgemeinen Marktrückgangs, dann fällt das Ergebnis der Deutsche Beteiligungs AG niedriger aus. Davon nicht betroffen, sind die Managementgebühren für die Fonds, die die Deutsche Beteiligungs AG vereinnahmt.

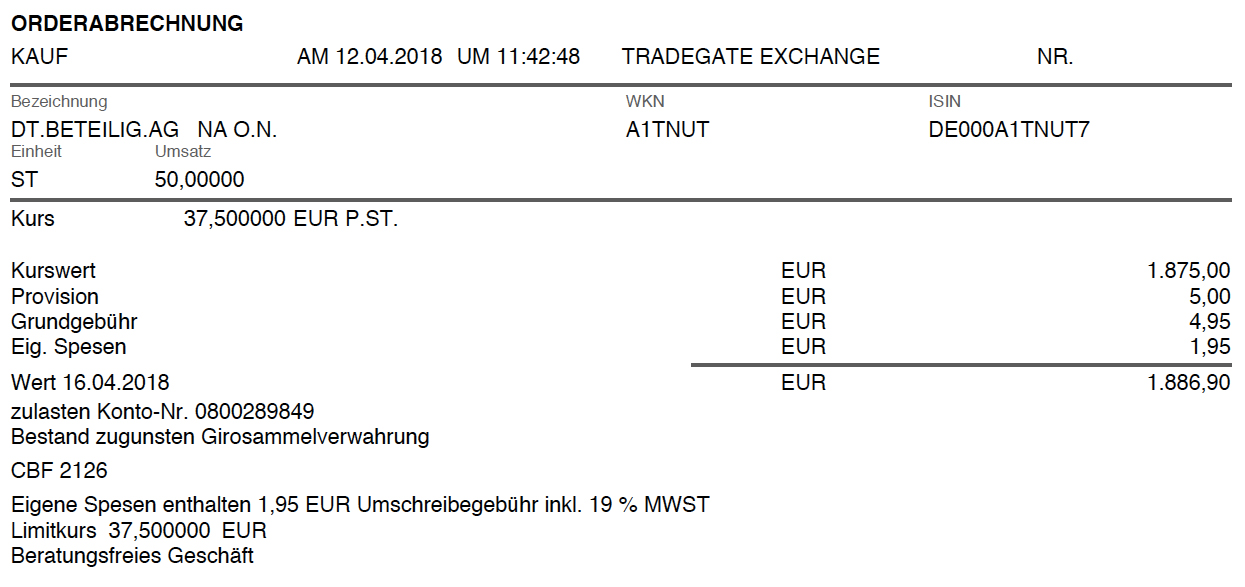

Bisher hatte ich 100 Aktien der Deutsche Beteiligungs AG im Depot. Nachgekauft habe ich heute 50 Aktien zum Kurs von 37,50 €. Ich erwarb die Aktien über Tradegate und zahlte mit Gebühren insgesamt 1.886,90 € dafür.

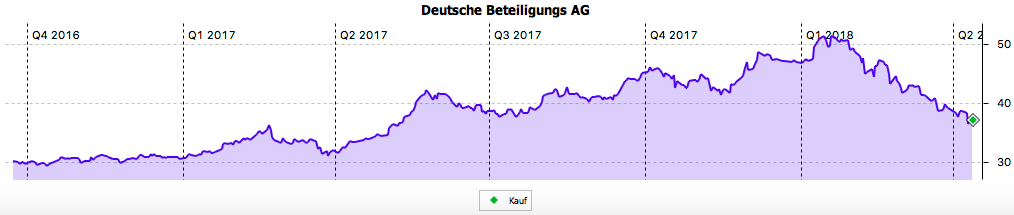

Ich halte die Deutsche Beteiligungs AG weiterhin für ein hervorragend gemanagtes Unternehmen, das einen nachhaltigen Beteiligungsansatz verfolgt und nicht auf „die schnelle Mark“ aus ist. Der Kursrückgang von in der Spitze 52 € ist durch Gewinnmitnahmen, dem noch nicht aufgeholten Dividendenabschlag (hier mein Beitrag zur Dividende vor wenigen Wochen) und dem allgemeinen Aktienmarkt geschuldet. Den letzten Rest gab nun die Ad-Hoc-Meldung. Wer Glück hatte und schnell reagieren konnte, konnte die Aktie nachbörslich sogar für 3-4 Euro günstiger erwerben als ich es jetzt tat.

Charttechnisch könnte man jetzt davon sprechen, dass es ein Griff in das fallende Messer ist. Ich gehe davon aber nicht aus, da die Substanz der Aktie gut durch die Beteiligungen abgesichert ist. Historisch notiert die Aktie in der Regel über dem Net Asset Value (NAV). Nimmt das Fondsgeschäft zu den Beteiligungen hinzu, dann befindet sich der NAV derzeit etwa auf dem aktuellen Kursniveau, eventuell sogar etwas darüber. Klarheit darüber wird es am 8. Mai 2018 bei Vorlage des Quartalsergebnisses geben. Im Anschluss erwarte ich auch wieder Kurse in Richtung 40-42 Euro.

Auf einen Blick:

Unternehmen: Deutsche Beteiligungs AG

ISIN: DE000A1TNUT7

Im Divantis-Depot seit: 02.02.2016

Letzter Nachkauf am: 12.04.2018

Stückzahl im Divantis-Depot: 150

Durchschnittskaufkurs inkl. Gebühren: 30,67 €

Gesamtkaufpreis: 4.600,80 €

Bisher erhaltene Netto-Dividenden: 360,00 €

Gestern Abend nun die nächste Ad-Hoc-Meldung: Diesmal wird die Prognose für das Jahresergebnis nach Unten korrigiert. Die Kommunikation ist eine Katastrophe! Der Aktienkurs gibt weiter nach, aktuell auf 36,25 €.

Bei Kursen unter 34 € werde ich mir eine weitere Tranche (50 Stück) Aktien ins Depot legen.

Habe mich auch mal mit dem Konzern beschäftigt, als ich mich mit Berkshire beschäftigt habe.

Sind wohl beides gute Investments. Letztenendes hat mich aber keine der beidenso richtig angemacht. Das Geschäftsmodell macht mich halt nicht so richtig geil, denn im Grunde bin ich meine eigene Beteiligungsgesellschaft.

Der Aktionär steht meistens bei der Gewinnbeteiligung hinter der Belegschaft und den Management an. Was ja auch berechtigt ist, da wir außer dummen Kapital ja nicht wirklich etwas zum Erfolg beitragen. Ich denke mir dann aber, wieso sollte ich in der Wertschöpfungskette noch ein Unternehmen dazwischen haben? Gut in viele Rechtsformen kann ich als Privatperson nicht direkt investieren und die Entwicklung einer Berkshire ist senstionell.

Eigentlich sehe ich diese Unternehmen als gut gemanagte Fonds und in Fonds will ich nicht investieren.

Zudem erschweren dir solche Konstrukte nicht die Nachhaltigkeitsrecherche? Weil die einzelnen Firmenanteile ja eine völlig andere Nachhaltigkeitspolitik verfolgen können.

Hallo Ben,

ich bin seit etwas mehr als 10 Jahren ebenfalls Aktionär der DBAG. Was mich wundert: Würde die Indus AG nicht besser zu Deiner Nachhaltigkeits-Philosphie passen? Indus verfolgt einen „Buy-Hold-and-Devolop“ Ansatz.

Die Bewertung der Indus Holding (KBV 130%) ist derzeit historisch moderat (vor zwei Jahren sah das noch ganz anders aus, http://www.community.hamsterrad-system.de/index.php?thread/141-substanzorientierte-bewertung-%E2%80%9Ezyklischer%E2%80%9C-deutscher-unternehmen/&postID=1332#post1332), was jedoch dem beträchtlichen Anteil von Tochterunternehmen im Bereich der Automobilzulieferer geschuldet sein dürfte (https://de.wikipedia.org/wiki/Indus_Holding#Beteiligungen), welche im Fall eines Siegeszuges der Elektromobilität Teile ihres traditionellen Geschäftsmodells verlieren würden (https://www.marktundmittelstand.de/themen/nutzfahrzeuge/was-die-elektromobilitaet-fuer-die-zulieferer-bedeutet-1261051/).

Ich finde, bei diesem Geschäftsmodell sollte man möglichst nicht mehr als den Buchwert bezahlen (https://www.marketscreener.com/zbcache/reuters/Fullscreen_Chart.php?p=21&RepNo=A3ECE&l=3), insbesondere wenn die großen Automobilhersteller derzeit deutlich unterhalb ihres Buchwertes notieren.

Was genau ist eigentlich aus Sicht eines Stockpickers (!) der Unterschied zwischen einem gemanagten Fonds und einer Beteiligungsgesellschaft?

In beide Fällen bezahlt man „Personal“ dafür, denjenigen Job zu übernehmen, den man für den Rest seines Depots selbst erledigt.

Über die Beteiligungsgesellschaft erschließe ich mir ein Universum, in das ich selbst nicht direkt investieren kann und/oder will. Hinzu kommt, dass die DBAG auch noch Erträge durch das Management verschiedener Beteiligungsfonds generiert.

Das erste dieser beiden Argumente würde bedeuten, dass Du die Geschäftsmodelle (!) der von DBAG gehaltenen Beteiligungen für besser hältst als das, was Du ansonsten im Depot hast (denn nur in diesem Fall ist das „investieren können“ relevant – dann jedoch würde ich mir die Peer Groups dieser Beteiligungen ansehen, insbesondere wenn ich grundsätzlich Stockpicker sein will; Du investierst ja auch nicht in einen Vietnam-Fonds mit der ALLEINIGEN Begründung, dass Du einzelne vietnamesische Aktien nicht an einer deutschen Börse handeln kannst).

Das „nicht investieren wollen“ spricht hingegen sogar GEGEN den Kauf der DBAG (aus demselben Grund, weshalb Du Einzelaktien hältst und keine ETFs).

Und das „Management verschiedener Beteiligungsfonds“ verstehe ich als Argument auch nicht. Du kaufst DBAG, WEIL das Unternehmen auch Tochterunternehmen besitzt, die dasselbe tun wie die Mutter?!

Und dies in einem Bereich des Finanzsektors, dessen Margen gerade vom Siegeszug der ETFs „rasiert“ werden?