Was Dich hier erwartet:

Ein ausgewogenes Wertpapierdepot verfügt über verschiedene Komponenten, die sich ergänzen, Schwankungen reduzieren und zu einer langfristige Wertsteigerung beitragen.

Neben einem Investment in Aktien sind klassischerweise Anleihen als sichere Asset-Klasse Bestandteil eines solchen Depots. Da wir uns beginnend mit dem Jahr 2021 in einer Phase von steigenden Zinsen befinden und diese Phase meiner Einschätzung noch einige Jahre dauern wird, sind Kursverluste bei Anleihen derzeit vorprogrammiert.

Mein Depot für Sondersituationen soll eine Alternative zum Anleiheanteil eines ausgewogenen Wertpapierdepots darstellen. Es ist allerdings nicht die Alternative. Denn es funktioniert anders und bietet nur einem sehr langfristig orientierten Anleger eine Chance auf Ertrag.

Als Sondersituationen werden an der Börse z.B. Übernahmeangebote, Rückkaufangebote oder Squeeze-Out-Verfahren bezeichnet.

Ich konzentriere mich mit meinem Sondersituationen-Depot im Schwerpunkt auf Squeeze-Outs.

Mein Motto dazu lautet:

Wenn Dir die Börse Zitronen schenkt, mach Limonade draus!

Und deshalb erhält das Depot die Bezeichnung Zitronen-Depot: Ich sammle Zitronen ein, lasse mich ausquetschen und mache dann Limonade daraus.

Wie funktioniert ein Squeeze-Out?

In der Kurzfassung sieht das so aus: Der Großaktionär entscheidet sich, den restlichen Streubesitz auszuschließen und die Aktiengesellschaft damit vollständig allein zu halten. Dafür wird ein Preis je Aktie festgesetzt (Barabfindung) und eine Hauptversammlung einberufen. Dort wird dann dem Übernahmeverlangen zugestimmt. Nach Eintragung in das Handelsregister werden die Aktien an den Großaktionär zwangsweise übertragen und die ausgebuchten Aktionäre erhalten den Squeeze-Out-Preis.

An dieser Stelle wird es dann interessant: Die ausgebuchten Aktionäre können zwar nichts gegen das Squeeze-Out unternehmen – ihre Aktien müssen sie abgeben. Aber sie können den Preis in einem Spruchverfahren überprüfen lassen. Und sie erhalten dann, wenn das Gericht die Barabfindung anpasst, eine Nachbesserung.

Die Nachbesserung wird mit 5%-Punkten über dem Basiszins verzinst.

Alle betroffenen Aktionäre erhalten die Nachbesserung. Es ist keine Teilnahme an dem Spruchverfahren o.ä. notwendig, wenn nur irgendein Aktionär ein solches Verfahren anstrengt.

Es gibt kein Risiko nach Unten, eine Anpassung der Barabfindung erfolgt entweder nicht oder es gibt eine Nachbesserung.

Wie Profis agieren

Professionelle Anleger, wie z.B. die Scherzer & Co. AG, setzen nun im Vorfeld auf mögliche Squeeze-Outs. Sie scannen den Markt, schauen sich Aktien mit niedrigem Streubesitz an und analysieren, welche Vorteile der Großaktionär von einer Alleinstellung haben könnte. Geht eine solche Spekulation auf, dann winken ihnen erhebliche Gewinne. Aber sie haben das Risiko, dass sich auch jahrelang nichts tun könnte und sie dann trotzdem in der Aktie investiert sind.

Wie ich vorgehe

Meine Vorgehensweise ist anders. Ich setze auf eine sehr kurze Kapitalbindung und baue mir ein Depot mit Nachbesserungspotenzial auf. Dazu kaufe ich die Aktie erst, wenn ein Squeeze-Out-Verlangen mit einer Barabfindung veröffentlicht wurde. Das kann sogar noch nach der Hauptversammlung sein, in dem der Squeeze-Out-Beschluss gefällt wird. Da aber nicht feststeht, wann die Eintragung im Handelsregister erfolgt (sie kann sich z.B. durch eine Anfechtungsklage verzögern), ist meine Kapitalbindung unterschiedlich lang.

Was sich jetzt so einfach anhört, hat natürlich einen Haken! Denn bekanntlich gibt es keinen Free Lunch an der Börse. Mit Veröffentlichung des Barabfindungspreises notiert die Aktie oberhalb dieses Preises. Entweder war sie das vorher schon oder der Kurs schnellt dann erst mal nach Oben. Und damit generiere ich mit dem Kauf zunächst einen Verlust. Das ist das eine Risiko. Und das andere ist natürlich, dass es in den meisten Fällen zu keiner Nachbesserung kommt. Und schließlich: Risiko Nr. 3: für das Spruchverfahren sind 2 Instanzen (Landgericht und Oberlandesgericht) vorgesehen, die auch immer durchgezogen werden. Und das dauert seine Zeit. Ältere Spruchverfahren haben schon mal 15 Jahre gedauert. Bei neueren Verfahren ist aber eher mit einem rechtskräftigen Abschluss schon nach 5-6 Jahren zu rechnen.

Deshalb möchte ich an möglichst vielen Squeeze-Outs teilnehmen, um dann auch entsprechende Nachbesserungs-Treffer darunter zu haben. Ich werde es mir relativ einfach machen und nicht anfangen, die Bewertungsgutachten auf mögliche Fehler untersuchen. Das ist zwar interessant, bietet aber keinerlei Sicherheit, dass ein Gericht das ähnlich sieht. Die Zeit spare ich mir einfach!

Konkretes Beispiel

Anhand eines konkreten Beispiels möchte ich Dir den konkreten Ablauf zeigen:

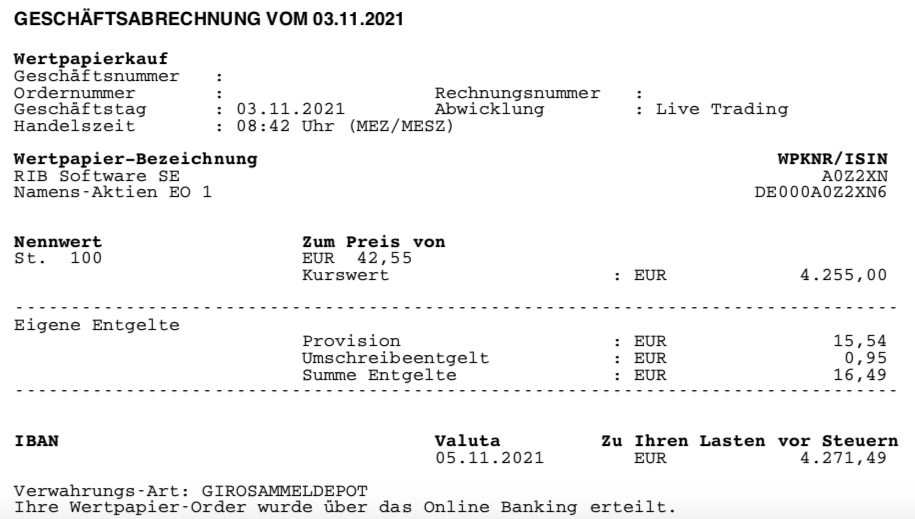

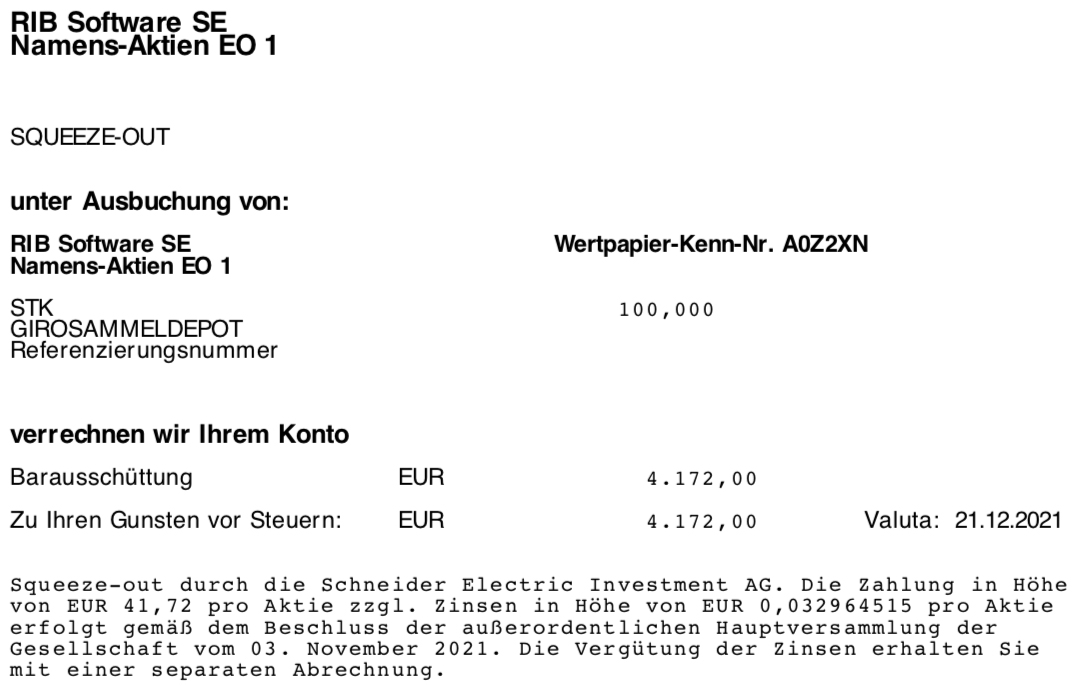

Bei RIB Software wurde am 3.11.2021 der Hauptversammlungsbeschluss gefasst, die Aktien zum Kurs von 41,72 € dem Großaktionär zu übertragen. Ich habe an diesem Tag 100 Aktien zum Kurs von 42,55 € gekauft (4.271,49 €):

Der HV-Beschluss wurde am 14.12.2021 in das Handelsregister eingetragen. Die Aktien wurden mir am 15.12.2021 ausgebucht und am 21.12.2021 erhielt ich den Abfindungsbetrag (4.172 €) und eine Verzinsung von 3,30 € für die Tage zwischen Ausbuchung und Zahlung.

Damit habe ich zunächst einen Verlust von 96,19 € gemacht. Oder anders ausgedrückt: für ein Nachbesserungsvolumen von 4.172 € habe ich 96,19 € bezahlt. Mein Kapital war 7 Wochen gebunden.

Kommt es irgendwann zu einer Nachbesserung, dann erhalte ich diese automatisch von meiner Bank gutgeschrieben. Nehmen wir an, dass das Verfahren 5 Jahre läuft und der Abfindungsbetrag gerichtlich auf 47 € erhöht wird. Dann erhalte ich eine Nachzahlung von 528 € (5,28 € je Aktie) und Zinsen darauf für 5 Jahre. Da der Basiszinssatz halbjährlich neu festgelegt wird, kenne ich sie für die Zukunft nicht. Aktuell liegt er bei -0,88%, die Verzinsung für die Zeit bis zum 30.06.2022 wäre also bei 4,12%. Tendenziell sollte der Basiszinssatz in Zukunft steigen. Bei 4,12% Zinsen kämen jedenfalls für 5 Jahre noch 108,83 € hinzu. Insgesamt also eine Nachzahlung von 636,83 €. Und für dieses potentielle Nachzahlung habe ich lediglich 96,19 € bezahlt. Mein Gewinn würde damit 540,64 € auf eine siebenwöchige Kapitalbindung von 4.271,49 € betragen.

Strategie

Spannend wird das Ganze vor allem durch die kurze Kapitalbindung. Denn nachdem ich den Abfindungsbetrag erhalten habe, kann ich das Kapital direkt in die nächste Aktie investieren und mich dort auch wieder zwangsweise abfinden lassen. So kann ich mit vergleichsweise geringem Kapitaleinsatz die Wahrscheinlichkeit, an einer Nachbesserung zu partizipieren deutlich vergrößern.

Mein Ziel ist es, mir über die nächsten Jahre ein Nachbesserungsvolumen von 1 Mio. € zu erhandeln. Die Kosten dafür sollen bei maximal 2-3% liegen, also bei 20-30.000 €. Und ich erwarte mir ein Potenzial von 13% an Nachbesserungen daraus. Älteren Studien zufolge liegt die Nachbesserung bei durchschnittlich rund 16%. Ich werde aber nicht bei allen Verfahren dabei sein können, da ich mich auf börsennotierte Squeeze-Outs beschränke. Nach Kosten möchte ich damit gerne eine Rendite von 10% erzielen.

Aktueller Bestand im Zitronen-Depot

In meiner Anlagestrategie für 2022 habe ich eine Zielgröße von 10% meiner gesamten Wertpapierdepots für das Zitronen-Depot vorgesehen. Das entspricht zu Jahresbeginn 2022 einem Depotwert von rund 54.000 €. Diesen Wert möchte ich durch Umschichtungen aus dem Dividendendepot erreichen. Wenn ich diese Summe 2-3 mal im Jahr einsetzen kann, dann würde das Nachbesserungsvolumen jährlich um rund 150.000 € steigen und mein Millionen-Ziel im siebten Jahr erreicht.

Aktuell befinden sich diese Titel im Zitronen-Depot und warten auf ihre zwangsweise Abfindung:

| Titel | HV-Termin | Abfindung /Aktie | Stückzahl | Invest | Kosten |

|---|---|---|---|---|---|

| Ottakringer Getränke Vz. (Österreich) | 22.01.24 | 70,00 + 10,77 freiwillige Aufzahlung | 20 | 1.491,30 | -124,10 |

| Tion Renewables | 22.02.24 | 30,33 | 402 | 11.999,90 | -416,69 |

| C. Bechstein Pianoforte | 11.03.24 | 14,00 | 50 | 835,00 | 135,00 |

| Zapf Creation | 20.03.24 | 30,23 | 7 | 243,20 | 31,59 |

| Aareal Bank | 03.05.24 | 33,20 | 100 | 3.376,26 | 56,26 |

| Software AG | 24.05.24 | 34,14 | 15 | 580,04 | 67,94 |

| von Roll (Schweiz) | ab dem 27.11.23 | 0,86 CHF | 10 | 9,10 € |

Squeeze-Out-Watchlist

Neben vielen potenziellen Squeeze-Out-Kandidaten gibt es auch einige Unternehmen, die bereits mitgeteilt haben, dass ihr Großaktionär ein Squeeze-Out-Verlangen beabsichtigt bzw. mitgeteilt hat. Sie beobachte ich intensiver und warte auf die Mitteilung des Abfindungspreises und die Einberufung der Hauptversammlung.

| Unternehmen | Meldung | HV geplant |

|---|---|---|

| Gateway Real Estate | 22.04.2022 | offen |

| Bastfaserkontor | 24.11.2023 | offen |

| EQS Group | 01.03.2024 | offen |

| Lotto24 | 20.03.2024 | offen |

| Instapro II | 10.04.2024 | offen |

Auf dem Weg zu einem Squeeze-Out befinden sich wohl u.a. auch zooplus und Hornbach Baumarkt. Hier gab es bisher Übernahmeangebote des Großaktionärs, ein Squeeze-Out-Verlangen ist vermutlich nur noch eine Frage der Zeit. Oftmals ist ein Delisting ein signifikanter Schritt in dem Prozess.

Vorsicht allerdings bei Biotest (Stammaktien): Hier wird ein übernahmerechtliches Squeeze-Out durchgeführt. Das bedeutet, dass der Großaktionär kurz nach der Übernahme gerichtlich den Ausschluss der Minderheitsaktionäre beantragt hat. Das Landgericht Frankfurt am Main prüft dann die Angemessenheit der Abfindung außerhalb eines Spruchverfahrens. Stimmt es dem Antrag zu – und bleibt auch die Beschwerde erfolglos -, werden die Aktien der Minderheitsaktionäre zwangsweise übertragen. Die beschriebenen Chancen aus einem Spruchverfahren existieren dann nicht. Deshalb kommt diese Aktie auch nicht ins Zitronen-Depot. Solche übernahmerechtlichen Squeeze-Outs (§ 39a WpÜG) sind allerdings vergleichsweise selten, da der Großaktionär mindestens 95% der Aktien im Rahmen eines Übernahmeangebots angedient bekommen haben muss.

Bisheriges Nachbesserungsvolumen

| Titel | Datum | Abfindung /Aktie | Stückzahl | Nachbesserungs-volumen | Kosten |

|---|---|---|---|---|---|

| Aves One | 27.03.24 | 14,00 | 850 | 11.900,00 | 370,51 |

| Adler Real Estate | 27.10.23 | 8,76 | 2.000 | 17.520,00 | -216,60 |

| Kabel Deutschland Holding | 20.10.23 | 93,00 | 340 | 31.620,00 | 955,81 |

| Petro Welt Technologies (Österreich) | 9.10.23 | 2,20 | 3.000 | 6.600,00 | -118,17 |

| onoff | 29.9.23 | 2,25 | 3 | 6,75 | 59,25 |

| SLM Solutions | 7.9.23 | 18,89 | 3 | 56,67 | 8,97 |

| KROMI Logistik | 27.6.23 | 8,50 | 10 | 85,00 | 14,20 |

| McKesson Europe | 14.6.23 | 24,13 | 300 | 7.239,00 | -342,16 |

| Verallia Deutschland | 5.12.22 | 620,06 | 25 | 15.501,50 | 923,94 |

| KUKA | 8.11.22 | 80,77 | 250 | 20.192,50 | 288,25 |

| cash.life | 27.10.22 | 1,80 | 2.228 | 4.010,40 | 412,38 |

| GxP German Properties | 8.9.22 | 6,02 | 2.000 | 12.040,00 | 998,13 |

| SinnerSchrader | 31.5.22 | 16,43 | 900 | 14.787,00 | 177,00 |

| Akasol | 9.2.22 | 119,16 | 40 | 4.766,40 | 154,14 |

| Sport1 Medien | 2.2.22 | 2,30 | 1.000 | 2.300,00 | 117,82 |

| RIB Software | 14.12.21 | 41,72 | 100 | 4.172,00 | 96,19 |

| HumanOptics | 12.11.21 | 8,71 | 100 | 871,00 | 40,92 |

| Summe | 153.668,22 | 3.925,92 |

Chancen und Risiken zusammengefasst

Zusammenfassend noch mal auf einen Blick die Chancen und Risiken meiner vorgestellten Strategie, die ich mit dem Zitronen-Depot verfolge:

Vorteile

- Aktienkurs ist durch den Abfindungsbetrag vor Korrekturen gut abgesichert, Verlustpotenzial klar kalkulierbar

- Üblicherweise nur kurze Kapitalbindung

- Gerichtliche Überprüfung im Spruchverfahren ohne persönlichen Aufwand, volle Partizipation am Ergebnis

- Nachbesserungen werden attraktiv verzinst

Nachteile

- Sicherer Verlust, wenn Aktie oberhalb Abfindungsbetrag erworben wird (Regelfall)

- Betroffene Aktien haben in der Regel nur eine geringe Liquidität, Geld-Briefspanne höher als im breiten Aktienmarkt.

- Es kann in Einzelfällen sehr lange bis zur Eintragung im Handelsregister dauern oder sie wird sogar aufgrund einer erfolgreichen Anfechtungsklage komplett verwehrt.

- Möglicherweise erhalte ich keine Nachbesserungen, da alle Abfindungsbeträge gerichtlich bestätigt werden

Depotbank

Wie Du sicherlich gemerkt hast, ist das Zitronen-Depot sehr langfristig angelegt. Und deshalb habe ich für mich entschieden, dass ich die Squeeze-Outs in meinem Depot bei der comdirect durchführe. Dort gehe ich davon aus, dass auch in einigen Jahren meine Daten noch vorhanden sind und eine etwaige Nachbesserung tatsächlich automatisch gutgeschrieben wird. Da bin ich mir bei den kostengünstigen Neobrokern nicht so sicher. Deshalb nehme ich beim Kauf auch höhere Gebühren hin, die die Kostensituation beeinflussen. Der Squeeze-Out selbst ist gebührenfrei. Die Neobroker nutze ich natürlich für meine „normalen“ Wertpapiergeschäfte sehr gerne.

Sehr spannend das Thema…viel Erfolg damit :)

Über welchen Dienst screenst Du Deine Aktien?

Viele Grüße Marc

Hallo Marc,

es gibt verschiedene spezialisierte Seiten dazu. Die am besten gepflegte scheint mir der Blog von Rechtsanwalt Martin Arendts zu sein „SpruchZ: Spruchverfahren Recht & Praxis„. Da schaue ich regelmäßig rein.

Viele Grüße Ben

Hallo Ben ,

das klingt mal wirklich sehr interessant . Würde gern davon etwas abbilden im Depot. Kann man deine Transaktionen nachverfolgen ?.Mir fehlt aus beruflichen Gründen echt die Zeit dafür. Viele Grüße Jörg

Hallo Jörg,

ich werde darüber natürlich hier auf dem Blog berichten. In der Monatszusammenfassung, die immer am 1. eines Monats erscheint, gibt es dann kompakt alle News dazu.

Viele Grüße Ben

Hi Ben,

mal wieder was neues erfahren in der der Börsenwelt. Interessant um für einen hohen Cashbestand mal Einsatz zu finden.

Du beschränkst dich ja nur anscheinend auf den deutschen Markt, bzgl. der gerichtlichen Nachbesserungsbeschlüsse. Wie ist hier die Rechtslage in anderen Ländern?

Ja, ich konzentriere mich ausschließlich auf deutsche Aktien. Da ist der Newsflow am besten, das Rechtssystem ist mir vertraut und ich partizipiere automatisch am Ergebnis eines Spruchverfahrens. In anderen Ländern gibt es ähnliche Verfahren, aber teilweise muss man sich dann als Anleger registrieren oder sich aktiv nach Abschluss eines Verfahrens bei der Gesellschaft melden, um die Nachbesserung zu erhalten. Das ist mir zu viel Aufwand, ich bin ja immer noch ein Privatanleger und betreibe das nicht hauptberuflich.

Viele Grüße Ben

Ich habe meine Diplomarbeit über sqeeze-outs geschrieben. Einen wichtigen Punkt hast du nicht erwähnt: die Aktien sind fast immer sehr illiquide, es ist also teuer, eine Position aufzubauen.

Hallo Paul,

Glückwunsch zu diesem spannenden Thema. Was ist denn das Ergebnis Deiner Diplomarbeit gewesen? Und investierst Du selbst auch in Squeeze-Out-Kandidaten? Die geringe Liquidität der Aktien ist sicher ein wichtiger Punkt. Dass es teuer ist, eine Position aufzubauen, hatte ich auch erwähnt. Ich ergänze aber noch den Punkt. Danke für den Hinweis!

Viele Grüße Ben

Zusammenfassung:

Meine Ergebnisse zeigen, dass sich die Vermögensposition der Minderheitsaktionäre im

Rahmen von Squeeze-out-Verfahren im Durchschnitt deutlich verbessert. Die gebotene

Prämie auf den Vortageskurs war im Mittel 7,84%. Die langfristige Überrendite bis zum

Delisting beträgt sogar durchschnittlich 43,8%. Selbst bei einer Abfindung unter dem

Börsenkurs ist die Überrendite um den Tag der Bekanntgabe zwar negativ, aber

langfristig mit 30,6% klar positiv. Beschränkt man die Betrachtung auf den Börsenwert,

so wirkt der Squeeze-out für die Minderheitsaktionäre also vermögensmehrend.

Das Gesetz vermittelt den Minderheitsaktionären darüber hinaus einen Anspruch auf

den anteiligen wahren oder angemessenen Unternehmenswert vor dem Squeeze-out. Es

gibt mehrere Gründe dafür, anzunehmen dass der wahre Wert der Zielgesellschaft höher

als der Börsenwert ist …

Ich investiere nicht.

Hi Ben,

sehr coole Idee…spannend was es alles für Möglichkeiten gibt. Habe durch Zufall selbst einmal davon partizipiert, aber um ehrlich zu sein, mir das nie als „Modell“ überlegt.

Viel Erfolg und macht neugierig für die Zukunft!

Viele Grüße

Chris

Hi Ben,

tatsächlich ein sehr interessantes Vorgehen – kurze Kapitalbindung (sofern es rasch zur Eintragung im HR kommt) und wie Du es beschreibst, ist die „Prämie“, also der höhere Einstand nach Bekanntgabe der Barabfindung vergleichsweise gering.

Und hierzu hätte ich folgende, teils technische Fragen, über deren Beantwortung ich mich sehr freuen würde:

– Die Eintragung in das HR kann sich ja durchaus ziehen, weil der Beschluss auf der HV angefochten wird. Sofern es nun dann doch nicht zur Eintragung kommt, hättest Du dann nicht ein – zusätzliches – Kursrisiko, weil dann doch einige ihre Aktien schnell abstoßen könnten (zumal, wie ein anderer Leser schon anmerkte, die relevanten deutschen Titel oft wenig liquide gehandelt sind). Zusätzlich käme das Risiko, dass Du davon eher als letztes erfährst, weil bei kleinen Unternehmen wenige Insider schon im Verhältnis zur Market-Cap große Aktienpakete abstoßen könnten. Außerdem: Wie monitorst Du, ob angefochten wird und falls ja, ob die Anfechtung durchgeht, damit eben gerade das nicht passiert, dass Du im wenig liquiden Handel als letztes auf Deinen Papieren sitzt. Denn ich verstehe Deine Strategie ja so, dass Du eigentlich das Kursrisiko nur in sehr begrenztem, und vor allen Dingen beim Kauf des Titels schon feststehender Größer eingehen willst (nämlich das Kurs-Upside über Barabfindungsangebt). Nach hinten raus bis zur Eintragung ins HR, wenn sie dann doch nicht stattfindet, würdest Du aber zusätzliche Kurs-Risiken eingehen (wenn ich das Konstrukt richtig verstanden habe!), die man nicht gut steuern kann?

– Rein technisch: Du müsstest Du ja immer Stand der laufenden Gerichtsverfahren checken, um zu wissen, wann Du die Position wieder liquidierst, etwa weil es nicht geklappt hat und Du das Kapital abziehen willst um es wieder woanders zu probieren. Zu laufenden Verfahren bekommst Du aber kaum oder eigentlich gar keine Info. Würdest Du das nur über die HP des Anwalts (Du hattest oben im Kommentar einen Link eingestellt) checken?

– Rein technisch: Falls alles glatt geht, und irgendwann das Gericht mehr als die Barabfindung zuerkennt: Wickelt das dann die depotführende Stelle, also bei Dir die Comdirect, automatisch ab („set it and forget it“) oder musst Du das antriggern?

Dein Block ist cool, vielen Dank!

Hallo Tobs,

Deine Fragen sind absolut berechtigt! Erstmal ist es so, dass nach einer Hauptversammlung 1 Monat Zeit bleibt, um eine Anfechtungsklage einzureichen. Das Handelsregister wird diese Frist sicherlich abwarten, bis es die Eintragung vornimmt. Danach beginnt dann erst die Prüfung und dann kommt es zur Eintragung. Was aber nun, wenn eine Anfechtungsklage erhoben wird? Dann wartet das Handelsregister auf deren Ausgang. Als Anleger bekommt man das nicht mitgeteilt und kann auch nichts darüber lesen. Außer a) die Gesellschaft teilt es selbst mit oder b) irgendwo im Internet findet sich ein Hinweis z.B. des Anfechtungsklägers oder eines Anwalts. Da der Börsenhandel in der Zeit ja weiter läuft, kann man höchstens irgendwann seine Aktien vor der Eintragung entnervt verkaufen.

Ein zusätzliches Kursrisiko sehe ich erst mal nicht, weil sich der Großanleger ja zum Squeeze-Out entschieden hat und der entsprechende Unternehmenswert festgesetzt wurde. Daran ändert ja auch die Anfechtungsklage nichts. Sie kann sich erst mal nur auf formelle Themen rund um die Hauptversammlung richten (fehlerhafte Einladung, fehlerhafte Beschlussfassungen o.ä.). Ist sie erfolgreich, müsste eigentlich eine neue Hauptversammlung stattfinden, die dann erneut über das Squeeze-Out-Verlangen entscheidet.

Ich bin aber bisher zu wenig damit beschäftigt gewesen, um sagen zu können, ob es das schon mal gab.

Ich würde wahrscheinlich meine Investition in der Aktie erstmal stehen lassen und – angenommen es dauert wirklich sehr lang mit der Eintragung – erst aussteigen, wenn sich eine andere Squeeze-Out-Chance ergibt. Und wenn ich dort abgefunden wäre, könnte ich immer noch zurück in die andere Aktie wechseln (alles natürlich mit erneuten Transaktionskosten).

Zu Deiner letzten Frage: Die depotführende Stelle zahlt eine Nachbesserung automatisch aus. So jedenfalls die Theorie. Die Kauf- und Ausbuchungsbelege bewahre ich trotzdem auf, um dann womöglich in ein paar Jahren darauf zurückkommen zu können. Man weiß nie und deshalb traue ich in diesem Fall ja den Neobrokern nicht. Ob die comdirect es wirklich in allen Fällen automatisiert macht, werde ich dann sehen. So sind aber jedenfalls Erfahrungen von anderen Anlegern, dass es eigentlich automatisch passieren sollte.

Viele Grüße Ben

Hallo Ben,

wenn dieses Geschäftsmodell erfolgversprechend ist, warum investierst Du nicht in die Scherzer AG und lässt die Profis das machen?

Hast Du einmal überschlagen, wieviele Positionen Du vsl. für ein Nachbesserungsvolumen von 1 Mio. € im Depot haben wirst?

Ich habe Aktien der Deutschen Beteiligungs AG im Depot. Es gibt aktuell ein Übernahmeangebot zu 29,- Euro je Aktie. Die Annahmeschwelle wurde gerade von 70% auf 60% gesenkt. Möglicherweise läuft es auch hier auf ein Squeeze-Out-Verfahren hinaus. Ich werde meine Aktien für den Preis nicht andienen.

Viele Grüße

Andreas P.

Ich korrigiere:

Es handelt sich um Aktien der Aareal Bank und nicht der Deut. Bet. AG.

Viele Grüße

Andreas P.

Hallo Andreas P.,

die „Profis“ können aufgrund der geringen Stückzahlen der Aktien beim Squeeze-Out nicht zu einem sinnvollen Preis erst so spät in die Aktien investieren. Sie setzen deshalb vor allem auf Squeeze-Out-Kandidaten und sammeln die Aktien über einen längeren Zeitraum ein. Sie schauen also, wo ist ein Großaktionär und wie viel Aktien braucht er noch, um über die Squeeze-Out von 90% bzw. 95% zu kommen. Und dann warten sie halt ab. Die Scherzer & Co. AG veröffentlicht monatlich ihre größten Positionen. Da sind vor allem Unternehmen in einem etwas früheren Stadium dabei.

Es ist also eine andere Herangehensweise und die langfristige Performance der Profis ist aus meiner Sicht nicht überragend. Deshalb investiere ich nicht in sie. Für mich als Kleinanleger soll sich meine vorgestellte Strategie besser auszahlen.

Und das Spannende ist ja, dass ich für mein angestrebtes Nachbesserungsvolumen von 1 Mio. € überhaupt keine Positionen mehr im Depot haben werde! Die sind ja über die Jahre alle ausgebucht worden. Ich habe keinen Beobachtungsaufwand, sondern die Zeit arbeitet einfach für mich. Irgendwann kommen die Erträge dann automatisch. Um Dir doch eine Zahl zu nennen: Wenn ich dreimal im Jahr mein „Budget“ von 50k einsetzen kann und es jeweils auf 2 Aktien verteile, dann nehme ich pro Kalenderjahr an 6 Squeeze-Outs teil. Und nach 7 Jahren wären das dann 42 Squeeze-Outs gewesen. Das halte ich für überschaubar.

Die Situation bei der Aareal Bank ist auch interessant. Da gibt es aber noch einige größere Aktionäre, die für 29 € nicht andienen werden. Ein Squeeze-Out ist noch weit entfernt. Aber ich vermute, dass da noch mehr gezahlt werden muss, damit die Übernahme klappt.

Viele Grüße Ben

Hallo zusammen,

Hätte noch zwei Fragen zum Thema:

Kann mir jemand sagen wo man die o.g. Bewertungsgutachten findet?

Vielleicht kann ja jemand mal den Link z.B. für Akasol posten, das wäre wirklich hilfreich!

Ich gehe mal davon aus, dass die Erträge letztlich der Kapitalertragssteuer unterliegen?

Viele Grüße

Stephano

Hallo Stephano,

das Bewertungsgutachten wird immer mit der Einladung zu der Hauptversammlung, in der der Squeeze-Out-Beschluss gefasst werden soll, veröffentlicht. Bei Akasol findest Du die Unterlagen hier. Die Erträge unterliegen aus meiner Sicht natürlich der Kapitalertragsteuer. Ich kann darüber (hoffentlich) in ein paar Jahren berichten! Aber alles andere würde keinen Sinn ergeben.

Viele Grüße Ben

Danke für den Link!

Wie ich oben lesen konnte wirst du dir nicht die Mühe machen und die Gutachten lesen, was ich auch gut nachvollziehen kann.

Habe nun aus Interesse in das Akasol Gutachten reingelesen und mir ist aufgefallen, dass der der Unternehmenswert mit ca. 30% unter dem nun festgesetzten Börsenwert der letzten 6 Monate festgestellt wurde. Somit wurde der Börsenwert von 119,16 für die Abfindung herangezogen.

Hier stellt sich mir die Frage, ob es somit nicht sehr unwahrscheinlich ist, dass im späteren Spruchverfahren ein Nachschlag zustande kommt. Müsste nicht der Unternehmenswert um mehr als 30% über dem ursprünglichen Gutachten im Spruchverfahren festgestellt werden, um eine Nachzahlung zu erhalten?

Danke schonmal für die Klärung!

Viele Grüße

Stephano

Hallo Stephano,

ich schätze das so ein, dass es komplett unmöglich ist, die Entscheidungen in der gerichtlichen Überprüfung einigermaßen seriös vorherzusagen. Sicher ist nur, dass sich auch bei Akasol jemand finden wird, der ein Spruchverfahren einleitet. Natürlich sieht das erst mal unwahrscheinlich aus, dass der Unternehmenswert mehr als 30% höher angesetzt wird. Dreht man aber an den entsprechenden Stellschrauben im Ertragswertverfahren, dann kann das ziemlich schnell passieren.

Meine Strategie soll ja sein, nicht auf das einzelne Gutachten zu schauen, sondern bei möglichst vielen Verfahren dabei zu sein. Und dann eben eine attraktive durchschnittliche Rendite zu erzielen.

Viele Grüße Ben

Hallo Ben, was hältst du von Vossloh? Auch Übernahmekandidat und im Rahmen des möglichen Ausbaus des Schienennetzes nicht uninteressant…

Hallo Stephan,

habe ich mich in der letzter Zeit nicht mit beschäftigt. Ein Squeeze-Out ist jedenfalls nicht angekündigt und deshalb kommt Vossloh für das Zitronen-Depot nicht in Frage. Ich überlasse die Spekulation auf Strukturmaßnahmen den Profis.

Viele Grüße Ben

Hi Ben,

gibt es einen Grund warum wallstreet:online capital AG (Betreiber von Smartbroker) nicht auf deiner Watchlist ist?

Viele Grüße

Stephano

Hallo Stephano,

der Grund ist, dass ich nur an Squeeze-Outs teilnehme, bei denen sich Aktien über den üblichen Börsenhandel erwerben lassen. Aktien von der wallstreet:online capital AG sind nur im Telefonhandel zu erwerben. Da bin ich nicht aktiv. Ich habe aber gelesen, dass hier die Unternehmensbewertung für einen Squeeze-Out geradezu lächerlich gering angesetzt sein soll. Habe mich aber nicht näher damit befasst.

Viele Grüße Ben

Danke für den interessanten Beitrag! Ich stehe nun vor der Entscheidung, meine Accell Aktien, für die seit Montag ein Übernahmeangebot vorliegt, zu halten oder zu verkaufen.

Was mir noch nicht klar ist: wie kommt es zu der Klage vor Gericht? Jemand muss dafür ja in Vorleistung gehen: Klage einreichen, für einen höheren Unternehmenswert argumentieren etc. Accell ist ein holländisches Unternehmen. Wenn das Angebot (25% über dem letzten Kurs) hoch ist, findet sich evt. niemand für eine Klage? Aktuell wird die Aktie mit 1% Abschlag zum Kaufangebot gehandelt. Ich bin versucht, das Risiko einzugehen und die Aktie zu halten. Aber wie du schon schreibst, es ist ein zusätzlicher Aufwand das Verfahren zu verfolgen und ggf. im Ausland Ansprüche geltend zu machen.

https://www.reuters.com/business/bike-maker-accell-agrees-156-bln-euro-takeover-by-kkr-led-consortium-2022-01-24/

Hallo kinnla,

zu ausländischen Aktien und deren Verfahren vor Gericht, kann ich leider nichts sagen. Da kenne ich mich zu wenig bis gar nicht aus. Ich habe hier die deutsche Situation beschrieben. Da ist es so, dass es genug Profis gibt, die nach einem Squeeze-Out ein Spruchverfahren einleiten. Und dann wird für alle Anleger, die sich daran beteiligen, ein gemeinsamer Vertreter seitens des Gerichts bestellt. Dieser Anwalt erhält sein Honorar von der Gegenseite, ist aber für alle ausgequetschten Aktionäre tätig. Und was ich bisher gelesen habe, findet eigentlich immer ein Spruchverfahren statt, egal wie hoch der Abfindungsbetrag war. Er könnte ja trotzdem noch zu niedrig sein.

Viele Grüße Ben

Danke für Erläuterung! Accell wird nun tatsächlich oberhalb des Übernahmeangebots gehandelt. Gut, dass ich die Aktie noch gehalten habe. Anscheinend gibt es Anleger, die die Aktien nicht an KKR (der Finanzinvestor, der Accell übernehmen möcht) verkaufen wollen oder auf ein besseres Angebot hoffen.

Das heißt, du bist auch kein Mitglied beim SdK Schutzgemeinschaft der Kapitalanleger e.V. oder ähnlichem, um im Zweifel selbst ein Spruchverfahren zur Überprüfung der Abfindung einzuleiten? (Ich habe das so verstanden, dass die SdK im Auftrag eines ihrer Mitglieder klagt und dabei das Kostenrisiko übernimmt.)

Hi ben,

mal eine blöde Frage. Wie kommst du auf die 108€ Zinsen?

ich komme einen anderen Wert :)

Hallo nachtstute,

auf welchen Wert kommst Du denn?

4,12% von 528 € sind 21,75 €. Und das mal 5 Jahre sind 108,75 €.

Viele Grüße Ben

Ben hat es in seinem Blog schon umgestellt, allerdings sehe ich dazu keinen gesonderten Hinweis. Hier also auch von mir die Rückmeldung, dass die Sport1 Medien verkauft worden sind. DIe Kapitalmaßnahme wurde am 04.02. angekündigt und am 07.02. der Verkauf durchgeführt. Die erhofften Zinsgewinne (+5% klingt schon interssant) sind also leider nicht relevant.

Hallo Josef,

Danke für Deinen Kommentar. Es besteht allerdings kein Grund zur Trauer! Durchgeführt wurde ja kein Verkauf, sondern der Squeeze-Out. Und daran schließt sich nun das Spruchstellenverfahren an. Endet es mit einer Erhöhung der Barabfindung, dann wird dieser Erhöhungsbetrag auch verzinst. Wie das ausgehen wird, sehen wir dann in einigen Jahren. Bisher läuft es jedenfalls wie erwartet bei Sport1 Medien.

Viele Grüße Ben

Bitte den letzten Satz mit den Zinsen ignorieren – ich kann meinen Post leider nicht editieren.

Hallo,

Kannst du mal etwas genauer auf deine Kriterien zur Aufnahme von Titeln in die Watchlist eingehen? Laut der oben verlinkten Internetseite zu Spruchverfahren gibt es ja noch eine größere Auswahl an Squeeze Out Kanidaten. Warum kommen diese für deine Watchlist nicht in Frage?

Hallo Wulle,

Du hast vollkommen recht, es gibt eine große Fülle von Squeeze-Out-Kandidaten. Bei den meisten ist es aber pure Spekulation, ob und wann sich etwas tut. Auf der Liste von Rechtsanwalts Arendts steht z.B. eine Aareal Bank. Da läuft gerade ein Übernahmeangebot. Vermutlich wird es diesmal Erfolg haben und die Bieter werden auf rund 60% der Anteile kommen. Bis sie dann die Minderheitsaktionäre der Aareal Bank rausdrücken können, ist es aber noch ein ziemlich weiter Weg.

Bei den von mir in der Tabelle aufgelisteten Unternehmen ist der Status hingegen so, dass dort schon eine offizielle Mitteilung publiziert wurde, dass ein Squeeze-Out-Verlangen des Großaktionärs gestellt wurde. Es fehlt nur noch der genaue Abfindungsbetrag und die Zustimmung der Hauptversammlung. Das sind für mich Kandidaten, bei denen ein Squeeze-Out keine Spekulation mehr ist, sondern tatsächlich in den nächsten Wochen/Monaten ansteht.

Im Text darunter habe ich dann noch beispielhaft einige Unternehmen genannt, bei denen es noch nicht so sicher ist, dass es zum Squeeze-Out kommt. Aber die Großaktionäre die notwendigen Schwellenwerte schon erreicht haben und derzeit aktiv an der Struktur arbeiten (insbesondere Delisting).

Wenn Du Dir ein chancenreiches Depot aufbauen willst, in dem Du auf Squeeze-Out-Kandidaten setzt, dann kannst Du Dir natürlich aus der Watchlist von Rechtsanwalt Arendts oder anderen Seiten einige Unternehmen suchen und deren Aktien kaufen. Da kann es aber sein, dass Du lange warten musst oder es womöglich auch nie zum einem Squeeze-Out kommt. Bei meiner Strategie für das Zitronen-Depot verzichte ich auf diese „entfernteren“ Kandidaten und damit natürlich auch auf gewisse Chancen. Dafür ist mein Kapital nur kurz gebunden und ich kann es regelmäßig in neue „nahe“ Squeeze-Out-Kandidaten wiederanlegen.

Viele Grüße Ben

Hallo Ben,

werden deine aktuellen Verluste des Zitronen-Depots (Kaufpreis – Abfindung) eigentlich relevant für Aktienverkäufe mit Gewinnen (um keine/weniger Steuern auf die Gewinne zu zahlen)?

Hallo Christian,

ja klar, das sind ganz normale Veräußerungsverluste, die in den Aktien-Verlusttopf eingestellt werden.

Viele Grüße Ben

Danke Ben, dies würde ich klar als Vorteil in dein Artikel mit erwähnen, denn somit ist der Verlust ~25% geringer

Hallo Ben,

mich würde mal interessieren warum die Aktie von Biotest AG – DE0005227201 nicht in deiner Watchlist gelandet ist?

Viele Grüsse

Wulle

Hallo Wulle,

sie steht doch drin. :) Allerdings noch nicht in der Tabelle, sondern im Fließtext. Einfach deshalb, weil es noch kein Ausschlussverlangen gibt. Sondern der Großaktionär Grifols hat im Rahmen des Übernahmeangebots angekündigt, dass er ein Squeeze-Out in Erwägung ziehen wird. Habe mir am Wochenende extra noch mal den Prospekt durchgelesen. Die Wahrscheinlichkeit ist da, aber sie ist noch nicht verbindlich. Unklar ist mir aber auch, ob ein Squeeze-Out nur für die Stammaktien möglich ist, wenn die Vorzugsaktien ebenfalls börsennotiert sind. Da hat Grifols nämlich die notwendige Schwelle noch nicht erreicht.

Viele Grüße Ben

Hallo Ben,

in dem Artikel zum Zitronendepot erwähnst du älter Studien. Aus diesen geht hervor das die Nachbesserung bei durchschnittlich rund 16% liegt. Hast du zu diesen Studien einen Link oder einen Namen der Studie wo man diese finden kann? Mich würde interessieren ob in diesen auch eine Aussage zu der Häufigkeit bzw. eine Wahrscheinlichkeit des Eintretens einer Nachbesserung genannt wird. Danke für deine tolle Arbeit.

Viele Grüsse

Wulle

Hallo Wulle,

es gibt dazu ein umfassendes Buch (Spruchverfahren nach Squeeze-Out). Ist allerdings von 2015, eine Neuauflage ist für nächstes Jahr angekündigt. Mit ein wenig Suchaufwand findest Du die Buchinhalte auch so im Netz. ;)

Viele Grüße Ben

Hi Ben,

in dem Bereich bin ich auch seit vielen Jahren unterwegs, baue gerade eine Kuka-Position auf; laufende Positionen habe ich zum Beispiel in Linde und HVB. Vielleicht hast du Lust, dich mal darüber auszutauschen, wie es in den Verfahren steht. Dann freue ich mich über eine Nachricht.

Hallo Spruchfinder,

das hört sich interessant an. Ich bin ja auch schon in Kuka investiert. Ich schicke Dir eine E-Mail!

Viele Grüße Ben

Hallo Zusammen,

kann vielleicht mal jemand etwas zum Status bei KUKA sagen? Hab keine wirklich fundierten Informationen finden können, wann die Aktie nun endlich von der Börse genommen wird. Bekannt ist, dass sich das Ganze wegen eine Anfechtungsklage verzögert. Kann jemand erklären was es damit auf sich hat und welche Verzögerung das zur Folge hat?

Grüße Stephano

Hallo Stephano,

mit der Anfechtungsklage verfolgen 3 Aktionäre eine gerichtliche Aufhebung des Squeeze-Out-Beschlusses. Das kann sich nur auf formale Themen rund um die Hauptversammlung von KUKA beziehen. Wie lang sich dadurch die Eintragung des Squeeze-Out-Beschlusses verzögert, kann aber niemand mit Gewissheit sagen. Es können 3-4 Monate sein oder auch 1 Jahr sein.

Ich schaue mir das erst mal noch etwas an. Wenn die KUKA-Aktie aber weiter im Kurs steigen sollte, dann denke ich darüber nach, zumindest für einen Teil meiner Aktien (immerhin 250 Stück) noch über die Börse Kasse zu machen. Denn bei einem Aktienkurs von 84 € ist der Abstand zur Barabfindung von 80,77 € schon bei 4%. Die müssen erst mal im Spruchverfahren überboten werden. Ab einem Aktienkurs von 85+ € komme ich jedenfalls ins Grübeln…

Viele Grüße Ben

Hallo Ben,

In diesem Beitrag https://spruchverfahren.blogspot.com/2022/08/petro-welt-technologies-ag-joma.html wird erklärt das der Abfindungspreis für Petro Welt bei 2,20 Euro liegen soll. Warum steigt dann der Börsenkurs der Aktie nicht auf diesen Preis bzw. schwankt um diesen herum?

Grüße

Wulle

Hallo Wulle,

das habe ich mich auch gefragt. Ich denke, dass es an den Rahmenbedingungen liegt. Es ist ein undurchsichtiges Unternehmen im Ölbusiness mit Russland und Kasachstan. Und der Squeeze-Out ist an gewisse Bedingungen geknüpft, die noch nicht erfüllt sind (Verkauf des Russland-Geschäfts muss erfolgt sein, bisher ist nur die HV-Zustimmung da).

Diese Unsicherheiten führen offenbar zu dem momentanen Abschlag zu der potentiellen Abfindung. So jedenfalls meine Erklärung.

Viele Grüße Ben

Hallo Wulle,

hier war tatsächlich ein kurzfristiger Gewinn möglich. Inzwischen ist das offizielle Squeeze-Out-Verlangen gestellt worden und der Aktienkurs hat sich in den Bereich der Abfindung bewegt. Innerhalb von 2 Wochen war da für einen informierten Investor ein Gewinn von mehr als 20% möglich. Hast Du gekauft?

Viele Grüße Ben

Hallo Ben,

Ich habe eine kleine Position gekauft. Jedoch war mir die Situation mit dem Verkauf der russischen Anteile im aktuellen politischen Umfeld doch zu unsicher um eine größere Position einzugehen.

Viele Grüße

Wulle

Hallo Ben,

der Kurs von Gateway Real Estate ist in den letzten Tagen stark gefallen. Konnte hierzu keine Infos finden. Hast du eine Ahnung oder Informationen warum der Kurs sich im Moment so stark bewegt?

Viele Grüsse

Wulle

Hallo Wulle,

ich wundere mich auch. Kann mir das nur so erklären, dass es bisher keine weiteren Infos zum Squeeze-Out gibt und viele Marktteilnehmer nicht mehr an einen Vollzug glauben. Denn die Mindestabfindung aufgrund des Börsenkurses vor der Ankündigung müsste deutlich über dem aktuellen Kursniveau liegen. Ende November sollen die Quartalszahlen verkündet werden, vielleicht gibt es dann auch News zum Squeeze-Out…

Viele Grüße Ben

Hallo Ben,

super danke dir für die schnelle Antwort.

Gruß

Wulle

Hallo Ben,

Gab es heute auf der Konferenz interessante Neuigkeiten zum Squeeze Out der Gateway Real Estate?

Viele Grüße

Wulle

Hallo Wulle,

ich hatte mir mehr erwartet! Ich habe extra danach gefragt (die Präsentation wurde vom Leiter der IR-Abteilung gehalten). Als Antwort bekam ich etwas nebulös: Wir wissen auch nichts. Der Großaktionär habe bisher lediglich das Squeeze-Out-Verlangen übermittelt, seitdem aber nichts mehr geäußert. Es läge nun an ihm, den Abfindungsbetrag offiziell zu übermitteln und dann würden sie eine a.o. Hauptversammlung einberufen. Formal stimmt das zwar alles, aber in der Realität muss doch die Gesellschaft mit dem Gutachter zusammenarbeiten, um den Abfindungsbetrag zu ermitteln. Also irgendwas läuft da ziemlich merkwürdig.

Viele Grüße Ben

Top. Danke für das schnelle Update

Hi Ben,

zunächst vielen Dank für deine tolle Homepage mit all den Infos!!!

Ich habe mir in den letzten Monaten auch immer mal Positionen für einen squeeze-out zugelegt. Nun wundere ich mich aber, warum du Petro Welt und Kromi so verhalten gekauft hast. Hast du hier noch Bedenken? Viele Grüße Alex

Hallo Ben,

bei deiner Position Kromi im Zitronendepot wurde am 27.02.23 der Squeeze Out beschlossen. Warum bist du bei dieser Position so nur so verhalten mit 10 Stück positioniert?

Schöne Grüße

Wulle

Hallo Wulle,

bei KROMI gibt es die Besonderheit, dass der Unternehmenswert laut Gutachter bei 7,21 € liegt. Der volumengewichtete Börsenkurs sogar nur bei 5,71 €. Der Hauptaktionär hat die Barabfindung aber freiwillig auf 8,50 € festgesetzt. Das ist damit schon 17,9% über dem gutachterlichen Unternehmenswert. Da dann auch noch das Spruchverfahren beim mit Erhöhungen zurückhaltenden Gerichtsstandort Hamburg erfolgen wird, habe ich bisher nur eine „Erinnerungsposition“ von KROMI. Sollte der Aktienkurs aber bis Eintragung des Squeeze-Out nah an die 8,50 € kommen, dann erhöhe ich vielleicht noch. Aber ich rechne hier halt etwas anders, nämlich ausgehend von den 7,21 € und da ist mir der aktuelle Briefkurs von 8,75 € einfach zu teuer.

Viele Grüße Ben

Hallo Ben,

ich verfolge eigentlich keine „Zitronen-Strategie“. Allerdings habe ich Aktien der Software AG in meinem Portfolio. Ich habe das Angebot von Silverlake ausgeschlagen, weil ich die Aktien leider (2021) zu einem deutlich höheren Preis gekauft habe und auch die bisher gezahlten Dividenden den Verlust nicht neutralisiert hätten. Wie schätzt du denn die Situation dort ein? Also kann ich auf eine Nachbesserung hoffen, die evtl. meinen Verlust noch eingrenzt? https://spruchverfahren.blogspot.com/2023/06/silver-lake-sichert-sich-mit-uber-63.html

Hallo Dandan,

der Begriff „Nachbesserung“ bezeichnet eigentlich eine gerichtlich festgesetzte nachträgliche Zahlung. Das ist bei der Software AG nicht in Sicht, weil Silverlake noch weit von der für ein Squeeze-Out erforderlichen Mehrheit (90% bzw. 95%) entfernt ist.

Trotzdem könnte ich mir vorstellen, dass sich die Aktie der Software AG nicht so schlecht entwickelt in Zukunft. Denn womöglich versucht Silverlake ja durch weitere Zukäufe an diese Schwelle zu kommen. Aber das ist Spekulation. Eine wirkliche Empfehlung kann ich Dir nicht geben. Ich selbst würde mich in Deiner Situation danach richten, ob ich eine Alternativanlage hätte, die ich attraktiver fände. Vor einer Verlustrealisierung hätte ich keine Angst, wenn ich das Geld woanders besser anlegen könnte.

Viele Grüße Ben

Hallo Ben,

ich habe noch einige Aareal Bank Aktien. Bis jetzt habe ich alles ausgesessen. Nun geht es zu Delisting Variante. Bieten jetzt 33,20 €. Habe einiges darüber gelesen. Habe nur bis jetzt nichts darüber gelesen, was genau passiert wen man die Aktien weiter behält. Ok, Aktien sind nicht mehr Handelbar, außer noch über over-the-counter (OTC). Bekomme keine Information mehr. Bin ich immer noch Anteilsinhaber vom Unternehmen? Rechten und Pflichten? usw. Aber was machen die Unternehmen mit den Rest Aktien, die nicht mehr auf den Markt sind?

Hast Du Erfahrung über Delisting?

Gruß Andreas

Hallo Andreas,

zunächst einmal: Du musst Dir keine Sorgen machen! Du bleibst natürlich weiterhin Aktionär. Außer bei einem Squeeze-Out kann Dir niemand einfach Deine Aktien wegnehmen oder Dich Deiner Rechte beschneiden. Das Delisting bedeutet auch nur, dass das Unternehmen nicht mehr börsennotiert ist. Damit entfallen vor allem Berichtspflichten für das Unternehmen. Und hier gibt es jetzt sogar noch die Besonderheit, dass der Börsenhandel in Hamburg normalerweise weitergeführt wird. Die Börse Hamburg ist nämlich so frech (positiv gemeint!), dass sie das Delisting einfach ignoriert. Und die Aareal Bank kann es auch nicht verhindern. Und selbst wenn irgendwann Hamburg nicht mehr handeln sollte, gibt es immer noch VEH, wo dann ein außerbörslicher Handel stattfinden kann.

Mit „Delisting“ wird viel Angst geschürt, damit möglichst viele Aktionäre ihre Stücke an den Mehrheitsaktionär verkaufen und er dann die Schwellenwerte für ein Squeeze-Out billig erreichen kann.

Wenn Du von der Aareal Bank weiterhin überzeugt bist, dann kannst Du die Aktien weiter im Depot lassen und entspannt sein. Womöglich nimmt der Börsenumsatz ab und in Hamburg ist auch der Spread teilweise etwas größer. Aber ein Handel ist weiterhin möglich. Ich habe mit Vantage Towers übrigens auch einen Titel im Dividendendepot, der mittlerweile delistet ist. Seitdem ist der Kurs eher gestiegen.

Viele Grüße Ben

Moin Ben,

Danke für deine Antwort.

Ist schon eine interessante Sache, womit man sich als Kleinauktionären sich beschäftigen muß.

Wird man auch noch mal von der Depot Bank darüber informiert ( wie vorher eine Andienung ) oder hört jetzt schon die gesetzlichen flichten auf? Und was bedeutet die Aktien von Inhaberaktien in Namensaktien umzuwandeln.

Schönen Sonntag an alle

Wäre die Aareal Bank nicht etwas für dich? Die IT-Tochter Aareon AG wurde mit ca 1MRD Wert angesetzt, wenn man den 30% Anteil ansetzt, den sich die Hedgefonds schon ergeiert haben. Und die Bank an sich und die einbehaltenen Dividenden kommen noch dazu. Ich wundere mich dass Icahn oder Soros nicht schon mit den Füssen scharren. Erinnert ein wenig an STADA. Nebenbei, was sagst du zu Aurelius?

Hi,

Aurelius wieder mal ein typisches Beispiel für Finger weg,

siehe hier

https://stock3.com/news/aurelius-showdown-kurz-vor-mitternacht-13239501

Ich habe ein Prinzip, dass ich nicht in Banken investiere. Erst weil ich mich persönlich diversifizieren wollte, da mein Gehalt ja von der Finanzbranche abhing. Später haben meine Erfahrungen als Banker dann dazu geführt, dass ich keiner Bank (bzw. deren jeweiligen Managern und Führungskräften) wirklich traue.

Aurelius ist ein krasser Fall. Und auch eine weitere Bestätigung, warum ich nicht in Kommanditgesellschaften auf Aktien investiere.

Viele Grüße Ben

Vielen Dank für die Einblicke in Ihre interessante Strategie! Für mich wäre noch von Interesse ob ein Kauf auch Tage oder Wochen nach der Hauptversammlung für eine Berücksichtigung ausreicht. Oder muss man die Anteile schon spätestens ab Tag der HV besitzen, um eine Nachbesserung zu erhalten?

Auch die Idee mit der kurzen Kapitalbindung finde ich hochinteressant, da man sein Kapital so mehrmals pro Jahr „drehen“ kann.

Habe ich das richtig verstanden, dass Sie nur Kandidaten kaufen bei denen der Squeez out beschlossene Sache ist?

Die Frage hat sich bei genauerem Lesen des Artikels selbst beantwortet. Leider kann ich die Frage nicht selbst wieder entfernen.

Hallo Ben,

Ich habe gesehen das du eine neue Position von Roll Aktien für das Zitronendepot gekauft hast. Kannst du zu dieser Position noch etwas Genaueres sagen?

Vielen Dank

Schöne Grüße

Wulle

Hallo Wulle,

die von Roll Holding ist aus der Schweiz und wird gerade von der deutschen Altana übernommen. In diesem Zusammenhang wurde angekündigt, dass nach Vollzug der Übernahme ein Squeeze-Out erfolgen soll. Ich hatte erst eine größere Position von Roll-Aktien gekauft, dann aber erfahren, dass ein Squeeze-Out in der Schweiz steuerlich ungünstig abläuft. Der Unterschied zwischen dem Abfindungsbetrag und dem Nennwert der Aktie wird mit der Schweizer Verrechnungssteuer (35%) belegt. Das wird als Liquidationsüberschuss bezeichnet. Bei von Roll liegt der Nennwert bei 0,10 CHF je Akte. Bei einer Abfindung von 0,86 CHF wären also 0,76 CHF zu versteuern. Das würde 0,26 CHF ausmachen und wäre damit kein sinnvolles Geschäft. Ich habe meinen Bestand deshalb bis auf 10 Aktien wieder verkauft. Die 10 Aktien dienen als Test, um meinen ersten und ggf. einzigen Schweizer Squeeze-Out mitzuerleben. Danach kann ich dann fundiert von den wirklichen Abläufen berichten. Also in diesem Fall empfehle ich es nicht zur Nachahmung!

Viele Grüße Ben

Danke dir für die schnelle Antwort.

Rechtsanwalt Martin Arendts:

Vielen Dank für die interessante Diskussion und für die Erwähnung meines Blogs zu Spruchverfahren: https://spruchverfahren.blogspot.com/ . Wer einmal bei einem Spruchverfahren mitmachen will, kann sich gerne an mich wenden. Seit Anfang des Jahres ist aufgrund einer Gesetzesänderung eine anwaltliche Vertretung in Spruchverfahren erforderlich.

In wiefern ist eine anwaltliche Vertretung im Squeeze Out notwendig? Sobald nur eine Partei geklagt hat, bin ich doch automatisch mit dabei?

Hallo Andre,

nur wenn man selber an einem Spruchverfahren nach einem Squeeze-Out teilnehmen möchte, ist mittlerweile eine anwaltliche Vertretung gesetzlich vorgeschrieben. Das Spannende ist aber, dass das Ergebnis eines Spruchverfahrens auch für alle anderen Anleger gilt, die bei einem Squeeze-Out abgefunden wurden. Dazu ist weder eine anwaltliche Vertretung noch eine Klage o.ä. notwendig.

Viele Grüße Ben

Grundsätzlich gestaltet eine gerichtliche Entscheidung in Spruchverfahren (mit einigen Ausnahmen, wie etwa Rechtsformwechsel, bei denen man Widerspruch zu Protokoll des Notars erklären muss, um einen Nachbesserungsanspruch zu haben) die Rechtslage für alle betroffenen Minderheitsaktionäre (sog. Erga-omnes-Wirkung), während ein Urteil in einem zivilrechtlöichen Verfahren nur zwischen den Parteien wirkt. Wirklich ernst genommen wird man vom Gericht aber meist nur dann, wenn mehrere Minderheitsaktionäre mit einer größeren Stückanzahl eine gerichtliche Überprüfung beantragen (und sich auch später am Verfahren beteiligen).

Hallo Ben,

mich würde mal deine Einschätzung zum Squeeze Out Kandidaten Ottakringer interessieren. Hierzu gibt es einige interessante Meldung auf dem Blog Spruchverfahren.

Schöne Grüsse

Wulle

Hallo Wulle,

es ist ein Squeeze-Out in Österreich. Das hat den Vorteil, dass der Abfindungsbetrag ab dem Zeitpunkt der beschließenden Hauptversammlung verzinst wird. Der Handel mit Ottakringer Getränke-Aktien ist aber wenig liquide und sie ist nur in Wien notiert. Ich habe mir ein paar Stücke ins Depot gelegt, um dabei zu sein. Wenn die HV stattgefunden hat, dann werde ich noch mal versuchen, günstig aufzustocken. Bisher wird allerdings deutlich über der Abfindung gehandelt und da will ich keine größere Position eingehen. Ob die Abfindung angemessen ist und ein Potenzial auf Nachbesserung besteht, kann ich nicht sagen. Damit habe ich mich nicht beschäftigt.

Viele Grüße Ben

Hallo Ben,

die beiden Aktiengattungen der Ottakringer Getränke wurden in Wien zum Ende des Jahres 2023 delisted. Du meintest in dem vorherigen Post das du nach der HV im Januar 2024 vielleicht noch Aktien günstig nachkaufen würdest. Meine Frage: Wie ist dies nach dem Delisting jetzt noch möglich?

Schöne Grüße

Wulle

Hallo Wulle,

das habe ich inzwischen auch gemerkt. Meine Kaufabsichten sind damit obsolet. Ich hatte noch Orders zum Abfindungspreis drin, die sind automatisch gestrichen worden. So bleibt es für mich bei dieser kleineren Position. Hast Du Dir noch welche gesichert?

Viele Grüße Ben

Wir werden bei Ottakringer einen Überprüfungsantrag stellen und vertreten gerne ausgeschlossene Minderheitsaktionäre. Das Verfahren läuft ähnlich wie ein Spruchverfahren in Deutschland – mit einigen Besonderheiten, wie etwas das sog. Gremialverfahren: Das Gremium zur Überprüfung des Umtauschverhältnisses (mit einem Richter im Ruhestand als Vorsitzenden und zwei Wirtschaftsprüfern als Beisitzer) bemüht sich vor allem um eine vergleichsweise Beilegung und schreibt ansonsten ein Gutachten zum Unternehmenswert (in der Regel nach der Beauftragung eines externen Sachverständigen/Wirtschaftsprüfers).

Hallo Ben,

Nein ich habe keine geordert. Mir war der Aufschlag und die Orderkosten in Wien zu hoch für den von mir vorgesehen kleinen Betrag in diesen Squeeze Out.

Schöne Grüße

Wulle

Hallo Ben,

mich würde mal deine Einschätzung zum Squeeze Out C. Bechstein Pianoforte interessieren. Das Gutachten kommt zu einem Unternehmenswert von 12,90 Euro. Die festgelegte Barabfindung beträgt 14 Euro. Die Aktien kann man ja nur außerbörslich mit einem hohen Aufpreis kaufen. Wie sieht bei dieser Position deinen Investmentcase aus?

Schöne Grüße

Wulle

Hallo Wulle,

mein Investment-Case lautet in diesem Fall: „Dabeisein ist alles.“ Ich habe die 50 Aktien heute zu 16,50 € bei Valora erworben. Das bedeutet einen Aufschlag von 135 €. Das ist zwar prozentual viel, aber auf der anderen Seite sehe ich einerseits den Gerichtsort Berlin. Dort gab es in der Vergangenheit auch immer wieder anlegerfreundliche Entscheidungen. Und hier gibt es ja wenigstens keinen 3-Monatskurs, sondern eine Unternehmensbewertung. Und die lässt sich überprüfen. In das Gutachten habe ich (bisher) nicht geschaut. Vielleicht ist es auch ein Griff ins Klo?

Jetzt warte ich erst mal ab. Sollte der Briefkurs bei Valora noch nachgeben, kaufe ich eventuell noch mal nach. Ansonsten bleibt es bei dieser kleinen Position.

Viele Grüße Ben

Hallo Ben,

danke für deine schnelle Antwort. In deinen Kommentaren erwähnst du immer wieder eine Einschätzung zu den einzelnen Gerichtsstandorten. Diese teils du in anlegerfreundliche oder im Spruchverfahren eher zurückhaltende Standorte ein. Hast du hierzu eine gute Quelle zum nachlesen?

Schöne Grüße

Wulle

Hallo Wulle,

eine wirkliche Quelle dafür habe ich nicht. Es sind Beobachtungen der Beiträge auf dem Blog von Herrn Rechtsanwalt Arendts, der hier ja auch schon kommentiert hat. Außerdem habe ich als SDK-Mitglied Zugriff auf eine Datenbank mit den Verfahren, die die SDK begleitet – auch die abgeschlossenen. Und dort habe ich mir mal etwas Zeit genommen und die Ergebnisse angeschaut. Und ich habe mir auch mal stichprobenhaft einige der Entscheidungen auf „Spruchverfahren direkt“ angeschaut.

Es scheint so zu sein, dass bei manchen Gerichten die Chancen größer sind als bei anderen. Aber eine Garantie ist auch das nicht. Und es gibt immer die Ausnahme von der Regel.

Viele Grüße Ben

Der Sitz von CropEnergies ist in Mannheim. Beim LG Mannheim hat man in Spruchverfahren eine faire Chance auf eine Nachbesserung. Wie Ben zutreffend schreibt, ist das leider keine Garantie. In diesem Fall dürfte nach einem erfolgreichen Delisting-Angebot wohl relativ schnell ein Squeeze-out kommen.

Mit einem Delisting geht nicht zwangsläufig ein Squeeze-out einher, richtig? Die Frage kam mir in Bezug auf CropEnergies (WKN: A0LAUP). Das heißt, würde ich die Aktie jetzt kaufen, würde ich sie behalten und entsprechend keinen Abfindungsanspruch erhalten. Die Aktie wäre dann nur nicht mehr über die Börse handelbar. Stimmt das?

Hallo Dominik,

zum Delisting habe ich im November diesen Beitrag veröffentlicht. Er sollte Deine Fragen hoffentlich beantworten. ;)

CropEnergies wird nach dem offiziellen Delisting voraussichtlich weiterhin in Hamburg handelbar sein.

Viele Grüße Ben

Vielen Dank für deine schnelle Antwort!

Dann denke ich nochmal darüber nach. Für dich wird die Aktie erst interessant, wenn der Squeeze-out beschlossen wurde, nehme ich an? Ich gehe davon aus, dass der Hauptaktionär die Minderheitsaktionäre irgendwann ganz loswerden will.