Die Paul Hartmann AG ist meine kleinste Depotposition. Das sollte beim Kauf eigentlich nicht so bleiben. Warum ich den Medizinproduktehersteller nicht mehr nachkaufe, sondern nur noch die jährliche Dividende einsammle, erfährst Du in diesem Beitrag. Denn jetzt gab es wieder Dividende.

Die Dividende bleibt stabil bei 7,00 €. Damit wurde sie – wie im Vorjahr schon – nicht erhöht. Die Ausschüttungssumme beträgt insgesamt 24,9 Mio. €. Bei einem Konzernergebnis von 83,8 Mio. € liegt die Ausschüttungsquote damit immer noch bei unterdurchschnittlichen 29,7%.

Offenbar braucht der Großaktionär (hier das Porträt der Hartmann-Gruppe lesen!) keine höheren Ausschüttungen und so „leiden“ alle Kleinanleger mit. Das erinnert mich stark an Beiersdorf, bei der ebenfalls die Dividende konstant gehalten wird, obwohl genug Mittel zur Erhöhung vorhanden wären. Die Eigenkapitalquote von Paul Hartmann sich trotz einer gestiegenen Bilanzsumme von 59,7% auf 61,6% erhöht.

Was lehrt mich das? Na ja, zunächst: Ich lasse die Aktie weiter im Depot vor sich rum „gammeln“. Nachgekauft wird nicht. Die 3 Aktien sind gerade einmal knapp 1.000 € wert. Ein Verkauf wäre so gebührenbehaftet, dass sich das nicht rechnet.

Ich finde die Sparte Medizinprodukte weiterhin spannend und Hartmann hat hier eine außerordentlich gute Marktposition. Die Umsatzerlöse sind im letzten Jahr dementsprechend auch organisch um 2,6% gewachsen. Die EBIT-Rendite ist jedoch von 6,7% auf 5,8% gesunken. Dies lag an einem zunehmenden, branchenweiten Preis- und Margendruck, hohen regulatorischen Kosten sowie Aufwendungen für Vertrieb und Infrastruktur.

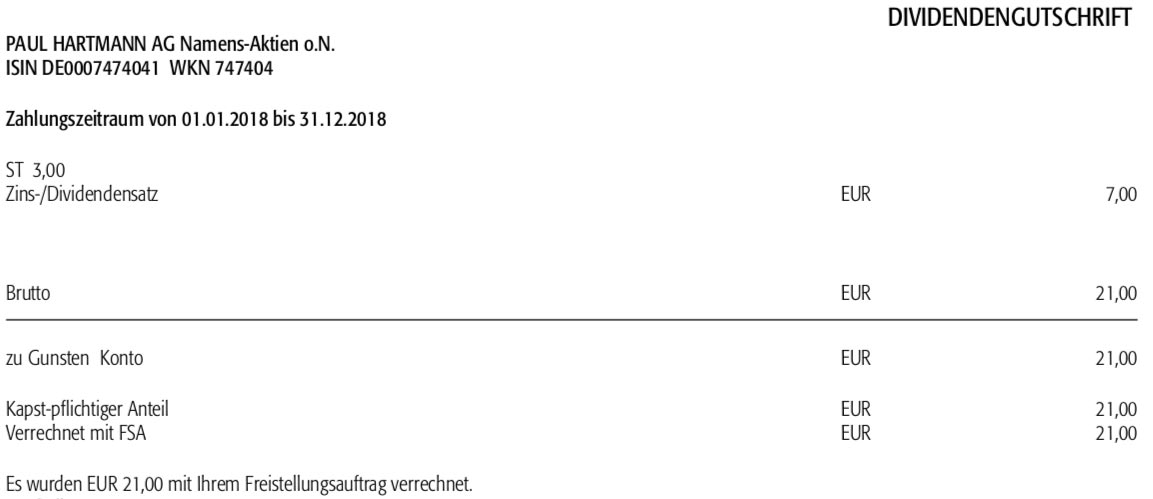

Für meine 3 Aktien gab es also jeweils eine Dividende von 7,00 €. Brutto ist das eine Gesamt-Dividende von 21,00 €. Da ich noch über einen Rest meines Freistellungsauftrages verfügte, wurden keine Steuern abgezogen. Gezahlt wurde also eine Netto-Dividende von 21,00 €. Sie wird mit Wertstellung 06.05.2019 überwiesen.

Meine Favoriten im Medizinbereich bleiben Johnson & Johnson, Medtronic und Siemens Healthineers. Sie decken zwar andere Bereiche ab (nicht Wundversorgung), aber die Branche bleibt eine Wachstumsbranche.

Auf einen Blick:

| Unternehmen: | Paul Hartmann |

| ISIN: | DE0007474041 |

| Im Divantis-Depot seit: | 27.09.2016 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 3 |

| Durchschnittskaufkurs inkl. Gebühren: | 401,80 € |

| Gesamtkaufpreis: | 1.205,40 € |

| Bisher erhaltene Netto-Dividenden: | 90,61 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

beobachtest du denn viele Werte im Freiverkehr? Bis vor ein paar Wochen habe ich gar nicht gewusst das es so etwas gibt.

Muss man bei solchen Unternehmen speziell etwas beachten?

Paul Hartmann „fliegt unter meinem Radar“, weil es dazu anscheinend keine Analystenprognosen für die EPS-Entwicklung der kommenden Jahre gibt. Die müsste ich selbst auf Quartalszahlen-Basis verfolgen und das Geschäftsmodell gut genug einschätzen können, um eigene EPS-Prognosen zu erstellen… nein, danke.

Medizinische Materialien (inklusive der Hersteller von Implantaten wie Stryker oder Zimmer Biomet, auch Becton Dickinson sortiere ich hier ein – „richtige Medizintechnik“ von Medtronic bis Cantel Medical Group interessiert mich allerdings ebenfalls wegen der überwiegend hohen Wachstumsraten) finde ich aber ähnlich interessant wie kurzlebige Verbrauchsgüter (P&G und Konsorten).

Und da gibt es reichlich Auswahl für die Watchlist, die man sich mal anschauen kann: Coloplast, Diasorin, Smith & Nephew und die japanische Sysmex dürften für Deine Anforderungen groß genug sein.

Dentsply-Sirona ist seit der Fusion aus meiner Watchlist geflogen – bei solchem Zeug scheint der Preisdruck durch chinesische Billigkonkurrenz inzwischen deutlich spürbar zu werden, das EPS-Wachstum ist jedenfalls kaputt. Straumann hatte ich gleich gar nicht erst erfassen können.

Auch zu den „Zwergen“ Ansell Limited (drei Mal so groß wie Paul Hartmann) oder Nakanishi (Annual Reports leider nur auf Japanisch…) finde ich mehr Analysten-Support.

Wenn ich „Gesundheit mit Home Bias“ will, dann finde ich Fresenius sinnvoller (die mit ihrer Infusionslösungs-Tochter Kabi ebenfalls in diesem Segment unterwegs ist und deren Aktie an Weihnachten 2018 vom KGV her so billig war wie während der Finanzkrise).

Hallo Karl Napf,

Sehr schön von dir zu lesen!

Auch schön das mal jmd außer mir Cantel Medical am Schirm hat. Aktuell beobachte ich sie wieder verstärkt, da ich das Portfolio als auch den Preis recht gut finde bei dem EPS Wachstum…

Ich hatte hierzu mal eine Unternehmensanalyse gemacht und würde gerne deine Meinung zum Unternehmen als auch „Analyse“ hören.

https://www.wertpapier-forum.de/topic/53678-cantel-medical-corp/

Viele Grüße

James

Dein schöner WPF-Thread war der Grund für die (souveräne) Aufnahme der Aktie in die Watchlist (die Marktkapitalisierung reicht mir gerade so eben aus, die nur 4 Analystenschätzungen für kommende EPS-Werte sind allerdings sehr dünn). Mehr habe ich dazu noch nicht gelesen, außer „interessante Idee“ kann ich wenig darüber sagen.

Die Selbstdarstellung klingt insbesondere nach vollem Wettbewerb statt Burggraben, aber „wir haben gute Leute“. Die operative Marge ist etwa so hoch wie bei Becton Dickinson, damit kann man arbeiten.

Insbesondere habe ich mir die von Dir aufgelisteten Peers noch nicht angeschaut, von denen ich nur knapp die Hälfte kenne: Baxter und Halyard Health haben leider keine belastbare Historie mehr, die Zahlen von Boston Scientific sehen auf den ersten Blick wild aus, bei Dentsply und Getinge bricht die Marge weg, Ecolab und Steris sind teuer, Danaher kostet nach dem Spin-Off 175% seines historischen KGV (trotz Korrektur-Splitfaktor), 3M ist für mich eine ganz andere Branche.

Schon mit unbereinigten EPS-Daten komme ich für Cantel auf sehr robuste „15+1“, wenn ich den EPS-Ausreißer 2006 nach unten mal wohlwollend ignoriere (was war da los?).

Das beobachtete KGV ist allerdings von 10 (!) während der Finanzkrise (SmallCaps werden bei Panik gerne aus den Depots geworfen) auf über 50 (!) Anfang 2018 gestiegen, was ich beides für Übertreibungen halte. Insbesondere flacht gleichzeitig das EPS-Wachstum ab von langfristig 18% p.a. auf kurzfristig „nur noch “ 12% p.a. trotz US-Steuerreform. Weiß der Himmel, was den „perfekten Markt“ da geritten haben mag – the sky is the limit? Übernahmespekulation? Den Unternehmenswert von Cantel verdient J&J netto in zwei Monaten.

Das Wachstum ist „hochwertig“ (fast komplett organisch bei stabiler operativer Marge, und insbesondere keine Aktienrückkäufe zu dieser Bewertung; das bisschen Verwässerung ist kein Problem, dafür hat sich der Buchwert seit 2014 verdoppelt, das sind Reserven für antizyklische Käufe in der nächsten Krise).

Die Finanzierung mit 30% Eigenkapital sieht solide aus (nur 5% Zinsabflussquote dank nicht aufgeblähter Bilanzsumme).

Das aktuelle KGV+365d von 31 ist vermutlich kein Mondpreis (insbesondere relativ zur Peer Group), aber ein Schnäppchen wohl auch nicht direkt.

So um KGV 25 herum stünde die Aktie im oberen Fünftel meiner Watchlist (KGV 31 bei nur noch „gutem“ Wachstum bekommt bei mir herbe Punktabzüge), dann würde ich mir die Jahresberichte von innen ansehen. (Wie entwickeln sich Umsatzverteilung und operative Margen der vier Segmente? Irgendwelche Übernahmen, die man verstehen muss? Wie geht es mit der Internationalisierung voran bei inzwischen unter 75% der Umsätze in den USA? Asien ist noch kaum erschlossen. Deine Graphiken beschreiben den Ist-Zustand, aber nicht die Trends.)

Die aktuellen -20% beim non-GAAP EPS für 2019/Q2 klingen erst mal sehr hässlich – der U.S. Tax Act sollte da eigentlich schon bereinigt sein, oder? Und wieso verkauft man die Wasserreinigung in Kanada?

Vielen Dank für die Blumen und das du auf den Thread aufmerksam geworden bist!

Was 2006 mit den EPS war konnte ich bis dato ebenfalls nicht herausfinden, einen Ausreißer in den letzten 13 Jahren kann man in meinen Augen zugestehen. Das Wachstum auch wenn es von langfristig 18% p.a. auf kurzfristig „nur noch “ 12% p.a. sinkt ist immer noch ordentlich. Spannend finde ich, dass du auf den ersten Blick für Cantel auf sehr robuste „15+1“ kommst, das bestärkt mich den Wert noch enger zu beobachten und die Chancen zu nutzen welche ich ja auch sehe. Ja ich denke es ist durchaus Übertreibung im Markt gewesen für 2018 in dem Wert und das KGV von 50 (!) keinesfalls gerechtfertigt. Wie du schreibst ein KGV von ca. 25 ist super für das bekannte und robuste Wachstum das CMD hinlegt. Auch halte ich es für sehr wahrscheinlich, das Cantel Medical als Übernahme Kandidat bei einigen großen auf dem Schirm ist, das sehe ich ebenfalls als Punkt weshalb der Kurs so angezogen hat. Was mir ebenfalls sehr gut gefällt ist, dass wie du schreibst das Wachstum fast komplett organisch bei stabiler operativer Marge und insbesondere keinen Aktienrückkäufe stattfindet.

Das spricht von einem super nachhaltigen Wachstum und das mit 2-stelligen Steigerungen.

Umsatzwachstum der vier Segmente von 2017 auf 2018:

Endoscopy +18,8%

Water Purification and Filtration +7,5%

Healthcare Disposables +7,4%

Dialysis +3,6%

Umsatzverteilung der vier Segmente von 2017 auf 2018:

Endoscopy 51,8% auf 54,4%

Water Purification and Filtration 25,5 % auf 24,2%

Healthcare Disposables 18,7% auf 17,8%

Dialysis 4,0% auf 3,6%

Quelle: AR 2018: https://cantelmedical.gcs-web.com/static-files/f272ab26-6ada-4b5b-ba13-242130fb0836

Somit geht die Schere immer weiter auseinander. Gesamt bedeutet es, dass das Segment Endoscopy deutlich stärker absolut und relativ wächst als die anderen Segmente, dies zeigt sich auch darin das die anderen Segmente in der Umsatzverteilung Einbußen haben.

Bzgl. der Übernahmen welche Sie tätigen vertraue ich auf das Management hier bin ich nicht tief genug im Thema drin. Würde das Management schlechte Entscheidungen treffen diesbezüglich hätte sich das sicher schon auf den Wert des Unternehmens als auch den Aktienkurs ausgewirkt.

Die Internationalisierung läuft gut voran, aktuell hinkt EMEA und Asia hinterher, jedoch verzeichnen sie mit 36% bzw 39% (Asien) an Wachstum deutlich höhere Steigerungen als die USA mit +7%. Sie haben daher in meinen Augen die Wichtigkeit der Internationalisierung erkannt und streben weitere Verteilungen der Umsätze an. Das sehe ich als sehr positiv an!

Ich gehe schwer davon aus, das bei den Q2/2019 non-GAAP EPS der US Tax Act bereinigt ist, im Annual Report schreibt CMD folgendes: „he 2017 Tax

Act, among other provisions, lowered the applicable U.S. federal statutory income tax rate from 35% to 21% and implemented the imposition of a one-time transition tax on previously deferred foreign earnings. During fiscal 2018, we recorded a favorable benefit related to a revaluation of our deferred tax assets and liabilities as a result of the 2017 Tax Act. Since the tax benefit is largely unrelated to our results and unrepresentative of our normal effective tax rate, we excluded the impact on net income and diluted EPS to arrive at our non-GAAP financial measures”

Wie du richtig schreibst zeigen sie die Vergangenheit wie auch den IST-Zustand, für die Zukunft habe ich leider nur die Glaskugel. Mögliche Trends erkennen und niederzuschreiben traue ich mir nicht zu, da ich zu weit weg von der Thematik bin. Fällt dir eine Möglichkeit ein, das valide bzw. aussagekräftig darzustellen wie der Trend fortläuft?

Einen Verkauf von der Wasserreinigung in Kanada habe ich nichts mitbekommen!

Danke für die Konstruktive Kritik, ich hoffe ich konnte auf möglichst viel eingehen.

Lg James

PS: kann ich deinen Kommentar ins WPF in meinen Thread kopieren?

In Deinem letzten WPF-Posting ist erwähnt: „Our Life Science business decreased by 0,9%, primarily due to … and the sale of our High Purity Water business in Canada.“ Darauf bezog sich mein Kommentar. (Ich habe nicht den ganzen Quartalsbericht gelesen.)

Bei den Übernahmen geht es mir im Wesentlichen darum, zu verstehen, ob das viele kleinere Ergänzungen sind wie bei Roche (http://www.community.hamsterrad-system.de/index.php?thread/94-roche-holding-ag-ch0012032113/&postID=387#post387) oder ggf. irgendwann mal ein riesiger „game changer“ wie bei Bayer/Monsanto. Ich muss nicht das operative Geschäft im Detail verstehen, aber die Handschrift des CEO bei seiner Wachstumsstrategie schon.

In einer Segmenttabelle (http://www.community.hamsterrad-system.de/index.php?thread/102-unilever-n-v-nl0000009355/&postID=472#post472) würde man sehen, ob die Segmente kontinuierlich wachsen oder ob an einzelnen Stellen gezielt nachgeholfen wird.

Und was das „Verzeihen“ eines Ausreißers betrifft: Nein, so pauschal geht das nicht. Wenn der Ausreißer 2008/09 wäre, dann wäre das Geschäftsmodell eventuell doch zyklisch (und dann hätte ich sofort nachgesehen, was los war, weil dies für die Aufnahme in die Watchlist entscheidend wäre). Im vorliegenden Fall liegt er in 2006/07, und die Branche ist grundsätzlich wenig zyklisch, also muss da etwas „Hausgemachtes“ passiert sein. Und das muss ich verstehen, bevor ich es „verzeihen“ kann, sonst taugen möglicherweise meine Zahlen insgesamt nichts (wie wir gleich sehen werden), oder ich habe bei der Einordnung des Geschäftsmodells ggf. etwas übersehen, was die Robustheit betreffen könnte.

Das Bilanzjahr von Cantel Medical endet im Juli (http://financials.morningstar.com/ratios/r.html?t=XFRA:CI2). Also sollte die Erklärung für den EPS-Einbruch im Form 8-K (Quartalsreport) im Herbst 2006 oder im Herbst 2007 zu finden sein.

Und siehe da (https://www.sec.gov/Archives/edgar/data/19446/000110465906066841/a06-21307_1ex99d1.htm): Cantel hat im Sommer 2006 seine Tochtergesellschaft Carsen an den japanischen Olympus-Konzern verkauft (https://www.businesswire.com/news/home/20060801005966/en/Cantel-Medical-Closes-Sale-Carsen-Assets-Olympus) und dabei einen hohen Buchgewinn erzielt (weil der Verkaufserlös höher war als der vorherige Wert der Assets der Tochter in der Bilanz von Cantel).

Weil dieser Verkauf bereits im Bilanzjahr 2006 bekannt war, hat Cantel sein operatives Geschäft bei der Gewinn- und Verlustrechnung für 2005 (rückwirkend) und 2006 in zwei Teile zerlegt: Der Gewinn pro Aktie in 2006 bestand aus $0,41 des fortgeführten Geschäfts, $0,63 des nicht fortgeführten Geschäfts und $0,42 an einmaligem Buchgewinn (letzterer ist ein Bereinigungsgrund). Im darauf folgenden Bilanzjahr 2007 erzielte Cantel $0,50 aus dem fortgeführten Geschäft und nur noch $0,02 aus dem nicht fortgeführten Geschäft (https://www.sec.gov/Archives/edgar/data/19446/000110465907074198/a07-26224_2ex99d1.htm), welches wenige Tage nach Bilanzjahresbeginn nicht mehr zu Cantel gehörte. Das ist zwar ein Anstieg innerhalb des fortgeführten Geschäfts von +22%, aber dafür ist mehr als der halbe Konzerngewinn verschwunden. Deshalb halbierte sich der Gewinn von (2006) $0,41 + $0,63 = $1,04 pro Aktie auf (2007) $0,52 pro Aktie. Insbesondere ging der Gewinn pro Aktie des fortgeführten Geschäfts vorher sogar von $0,49 (2005) nach $0,41 (2006) zurück, und zwar prozentual so stark, dass dieser Wert die „Robustheit“ von Cantel Medical reduzieren würde. DAS ist nun ein Punkt, wo ich etwas „verzeihen“ kann (weil es während eines Konzernumbruchs geschah), indem ich diese EPS-Veränderung 2005 => 2006 aus meiner Tabelle herausnehme und entsprechend dokumentiere.

Ich muss mich also bei der Betrachtung der langfristigen EPS-Entwicklung an dieser Stelle auf das fortgeführte Geschäft beschränken (was uns die von Cantel selbst vorgenommene Aufteilung der „Consolidated Earnings“ erlaubt – genau dies ist der Sinn solcher „discontinued operations“ in der GuV) und die verkaufte Sparte bei der Betrachtung des Wachstums ignorieren – was leider bedeutet, dass KGV-Werte vor 2007 nichts mehr taugen, weil sie sich auf den damaligen Gesamtkonzern beziehen, dessen EPS wir ja nicht mehr verwenden dürfen, weil es ein Unternehmen beschreibt, das seit 2007 nicht mehr existiert. Den Aktienkurs vor dieser „Aufspaltung“ haben wir leider nicht in der entsprechenden Unterteilung vorliegen.

Effektiv muss ich so tun, als wäre die „neue Cantel“ erst im August 2006 an die Börse gegangen, hätte aber zu diesem Zeitpunkt in ihrem Emissionsprospekt ihre Gewinn- und Verlustrechnung für die Bilanzjahre 2005 und 2006 angegeben (damit die Investoren sehen, was sie da angeboten bekommen – zum Vergleich: Siemens Healthineers hat beim IPO seine Daten für mehrere Jahre zurück veröffentlicht, damit man das KGV zum Zeitpunkt des Börsengangs, das zu erwartende Gewinnwachstum und die Ausschüttungsquote der voraussichtlichen Dividende einschätzen konnte; ich erinnere mich vage daran, dass ähnliche Werte wie bei Medtronic herauskamen).

Ich halte es generell nicht für sinnvoll, sich auf fremde Kommentare zu beziehen, wenn Du stattdessen auch Originaldaten aus den Quartalsberichten verwenden kannst. Wenn Du im WPF etwas veröffentlichst, dann solltest Du selbst inhaltlich dahinter stehen und Deine Aussagen belegen können (deshalb gebe ich bei solchen Texten immer die verwendeten Quellen an). Dabei ist es egal, ob vor Dir schon jemand anderer zu einem ähnlichen Ergebnis gelangt ist oder nicht – es geht ja nicht um Deine (oder meine) Selbstdarstellung, sondern um die Darstellung von Cantel Medical als mögliches Investment.