Was Dich hier erwartet:

Vor Kurzem fragte mich ein Leser, was ich von seiner Idee halte, 5 Aktien im Sparplan zu besparen, halte. Dabei waren u.a. Münchener Rück und Allianz. Ich empfahl ihm, sich für einen von beiden Versicherern zu entscheiden und stattdessen eine Nahrungsmittelaktie zu besparen.

Dabei stellte ich mir selbst die Frage, welche Aktie aus dem Konsumbereich ich eigentlich nehmen würde, wenn ich mich für eine genau eine Aktie entscheiden müsste. Die Entscheidung fiel mir nicht schwer und jetzt zahlt die Aktie ihre Quartalsdividende. Alle Infos und meine Einschätzung zu den Perspektiven erfährst Du in diesem Beitrag.

PepsiCo

Mein Top-Favorit unter den Konsumtiteln ist die Aktie von PepsiCo. Vorgestellt habe ich das Unternehmen hier.

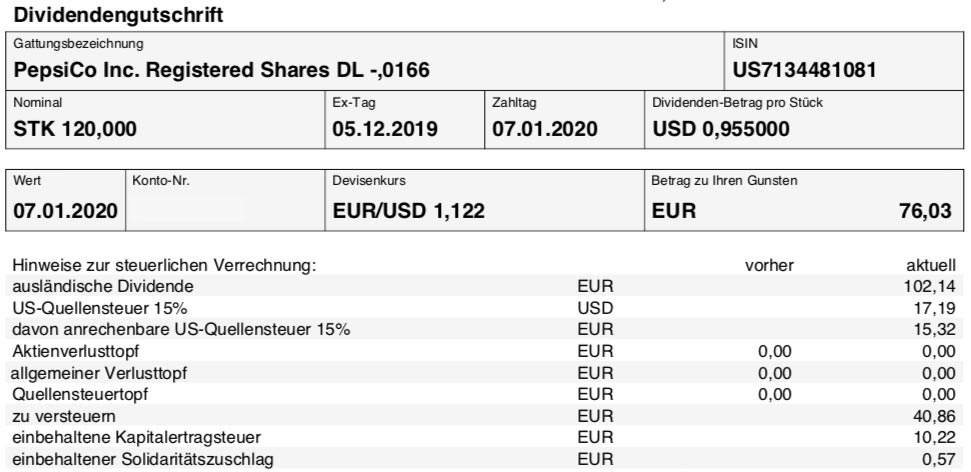

Dividendenzahlung

PepsiCo zahlt eine unveränderte Quartalsdividende von 0,955 US$. Für die 120 Aktien in meinem Depot bedeutet das eine Brutto-Dividende von 114,60 US$. Der Betrag wurde von der onvista bank zum Kurs von 1,122 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 76,03 €. Sie wird mit Wertstellung 07.01.2020 überwiesen.

Perspektiven

Im Divantis-Depot befinden sich mehrere Nahrungsmittelaktien. Und eigentlich bin ich froh, dass ich mich nicht für eine entscheiden muss. Mit PepsiCo, Coca-Cola, General Mills, Kellogg, Danone und auch Givaudan habe ich sechs Aktien dieser Branche zugeordnet. Nicht vergessen möchte ich auch noch Unilever, die ja Nahrungsmittel und Konsumartikel herstellen. PepsiCo hat unter all diesen Aktien den größten Depotanteil. Er ist mit 3,6% mehr als doppelt so groß wie der der Nr. 2 General Mills (1,7%).

Woran das liegt? Einmal natürlich an den Aktienkäufen, bei denen ich einiges in PepsiCo investiert habe. Der Vorsprung von PepsiCo läge nach Einstandskursen aber „lediglich“ bei unter 50%. Der überwiegende Teil des Vorsprungs ist auf die hervorragende Performance in den letzten Jahren zurückzuführen.

Und meiner Überzeugung nach wird das auch so bleiben: das Wachstum von PepsiCo mit Softgetränken und Chips (Lays) ist gegeben. Hinzu kommen attraktive Randbereiche wie der Trinkwassersprudler Sodastream, dem gerade in den USA noch ein großes Wachstum vorhergesagt wird. Aktuell wird in Norwegen und Schweden Pepsi-Konzentratkapseln für den Sodastream testweise in den Markt eingeführt. Und demnächst gibt es in den USA Kaffee-Pepsi-Cola. Ob das alles schmeckt, weiß ich nicht. Aber die Verbraucher kriegen ein neues Angebot und werden entscheiden, ob sie es mögen. Als Aktionär freue ich mich über die Entwicklung und Innovationskraft.

Die PepsiCo-Aktie ist eine Aktie, die ich jederzeit blind kaufen würde. Da ich aber schon so einen hohen Depotanteil habe, mache ich doch die Augen auf. Und warte auf günstigere Kurse. Kommen sie, dann kaufe ich noch mal einige Stück nach. Kommen sie nicht, dann profitiere ich einfach mit meinem Bestand.

Aktuell liegt die Dividendenrendite von PepsiCo bei 2,8%. Die nächste Dividendenerhöhung sollte im Februar verkündet werden. Ich bin gespannt, wie viel das Management locker macht. Mein Tipp: Die Dividende wird auf glatte 1 US$ erhöht, das wäre eine Erhöhung um 4,7% und damit durchaus im Bereich des Machbaren. Lassen wir uns überraschen!

Auf einen Blick:

| Unternehmen: | PepsiCo |

| ISIN: | US7134481081 |

| Im Divantis-Depot seit: | 02.05.2014 |

| Letzter Nachkauf am: | 03.10.2023 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 79,51 € |

| Gesamtkaufpreis: | 9.938,84 € |

| Bisher erhaltene Netto-Dividenden: | 2.844,23 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Du hast McDonald’s gar nicht erwähnt, zählst du diese nicht dazu?

Hallo Thomas,

McDonald‘s sehe ich als Restaurantbetreiber und Immobilienbesitzer. Klar, dort kann man Nahrung zu sich nehmen, aber produziert wird sie nicht von McDonald‘s. Ist für mich eine andere Branche.

Viele Grüße Ben

Hallo,

ich beobachte aktuell die zurückgekommene Aktie von Unilever, um meine Position weiter aufzustocken.

Gruß

Andreas

Hallo.

finde den Artikel gut und Informativ. Hat mich dazu angeregt mir ein Investment in PepsiCo zu überlegen. Gerade die Innovationskraft finde ich super und sticht gerade im eher langweiligen Lebensmittelsektor heraus. Übrigens ich weiß nicht ob du es auch weißt, aber PepsiCo will auch groß in den Markt für Sprudelwasser mit Geschmack (Sparkling Water} in Amerika, deren Marke heisst glaube ich bubly, und der Markt ist in Amerika dafür nicht klein, wie beliebte Markenprodukte wie Lacroix zeigen. Momentan sollen sie damit auch recht erfolgreich sein.

Ich glaube aber das es zu keinem Kursrückgang komme wird, wieso denn auch bei einer derart guten Firma, außer natürlich es würde sich auf einmal etwas Fundamentales ändern und das will man Investor eigentlich nicht sehen.

Dennoch werde ich zunächst bevor ich mir vielleicht PepsiCo zulege mir erstmal Kraft Heinz zulegen. Und bevor du jetzt denkst ich bin verrückt lass mich versuchen dich zu überzeugen warum es vielleicht auch etwas für dich ist.

1.Kraft Heinz ist in einer sicheren Branche tätig, die nur wachsen, schlimmstenfalls stagnieren kann. Jeder Mensch braucht braucht Essen. Und in Amerika steigt die Einwohnerzahl für ein entwickeltes Land relativ stark.

2. Kraft Heinz hat 2020 ein erwartete KGV von 11, im Vergleich zu General Mills oder anderen „B Qualität Lebensmittelkonzernen“ deutlich besser. Eine Dividendenrendite von bisschen mehr als 5%.Ein Payout von ca. 60%. Also relativ sichere Dividende und auch mit Aussicht nach oben wenn die Schwächephase überwunden werden kann.

3. Kraft Heinz hat starke Marke, wie Heinz Ketchup, Kool Aid, Kraft McandCheese, Philadelphia uvm. Besonders Amerika spezifische.

4. Kraft Heinz hat zwar mehrere große Abschreibungen durchgeführt und war schlecht gemanaged. Mittlerweile gibt es aber einen neuen, erfahrenen CEO, die Abschreibungen würden schon getätigt und sind großenteils auch 3G Accounting Tricksereien geschuldet. Es ist jetzt einfach frühere Managementfehler zu erkennen und eben dies zu ändern, wie es getan wird, z.B Erhöhung des Budget für Werbung. Ebenfalls ein Indiz für ein Kehrtwende ist, dass Insider stark kaufen.

5.Hinter Kraft Heinz steht auch Warren Buffet, der momentan mehr als 100Mrd. Cash bei Berkshire hat und betont wie sehr er Kraft Heinz liebt. Es gibt immernoch die Möglichkeit das er Kraft Heinz übernimmt.

Ich denke ein Preisziel von 40 Dollar wäre fair. Allerdings muss das auch wieder nichts heißen, weil wenn man zustimmt das KH zu niedrig bewertet ist, heißt das nicht unbedingt das deswegen der Aktienpreis steigen wird. Dennoch sehe ich aufgrund der Devise „Schlimmer kann es nicht werden“ kaum größeres Potential nach unten als jetzt schon auch wenn das Allzeittief etwas tiefer liegt.

Kraft Heinz hat trotz der hohen abschreibungen immer noch einen IMMENS HOHEN goodwill. (Mehr als doppelter buchwert !) Das birkt grosse risiken, besonder in anbetracht der veralteten produkt palette. KH hat den trent zum health food verschlafen, und muss diesen nun mit hochgeschwindigkeit nachhohlen

Hallo,

ich würde auch gerne PEP weiter aufstocken und warte nun schon eine Weile auf einen besseren Preis.

Die Kurse gehen derzeit auf breiter Front durch die Decke. Bin etwas ratlos ;-)

Ist hier jemand nach Buffet bei Occidental Petroleum eingestiegen?

Aus meiner Sicht sprach zu viel dagegen, aber der Kurs hat sich auch stark entwickelt.

Sicher eine riskante Sache und nun nach dem Kursanstieg auch weniger interessant.

VG

1Steven1

Hallo Ben,

danke für deine Artikel. Ich wünsche dir ein erfolgreiches Börsenjahr 2020 :)

Ich habe bei Unilever zugeschlagen. Du auch?

Gruß

Flexy

P.S. Ich fand deine Watchlist am Ende deiner Artikel mit konkreten Preislimits immer sehr interessant und würde es schön finden, wenn du das zukünftig wieder aktiver betreibst. Ich selbst mache mir auch immer eine Preisvorstellung – ich finde es aber auch interessant meine Vorstellung mit anderen abzugleichen.

Hallo Flexy,

hatte bei Unilever ein Limit mit 49,50 € drin. Das hat noch nicht gezogen. Aber ich kann mir vorstellen, dass der Kurs noch mal unter die 50 € abtaucht.

Viele Grüße Ben

Hallo Ben,

habe bei 50,55 Euro nachgekauft.

Drücke Dir trotzdem die Daumen.

Gruß

Andreas

Hey Ben, PepsiCo ist auf alltime-high und mir aktuell zu hoch bewertet auch wenn ich deine Einschätzung grundsätzlich teile. Ab welchem Wert planst du den Nachkauf? Weiterhin viel Erfolg mit deinen Investments, Tom vom Dividendenkalender