Bester Performer 2019, bester Performer 2020 und bisher drittbester Performer 2021. Die Aktie ist mein bestes Pferd im Stall – ohne jeden Zweifel!

Nun ist die Vergangenheit aber kein Garant für eine ebenso glänzende Zukunft. Und so stellt sich mir die Frage: Wird die Aktie auch in 2022 wieder zu den Topwerten zählen? Und wenn das so sein sollte, sollte ich dann ja wohl noch mal nachkaufen.

Warum ich hin- und hergerissen bin und wie die letzte Dividendenzahlung ausgefallen ist, erfährst Du in diesem Beitrag.

Die Top-Aktie in meinem Dividendendepot ist der allseits bekannte Indexanbieter MSCI Inc., der aber meist nur mit ETFs in Verbindung gebracht wird. Das Unternehmen dahinter wird seltener betrachtet, die Aktien habe ich hier vorgestellt.

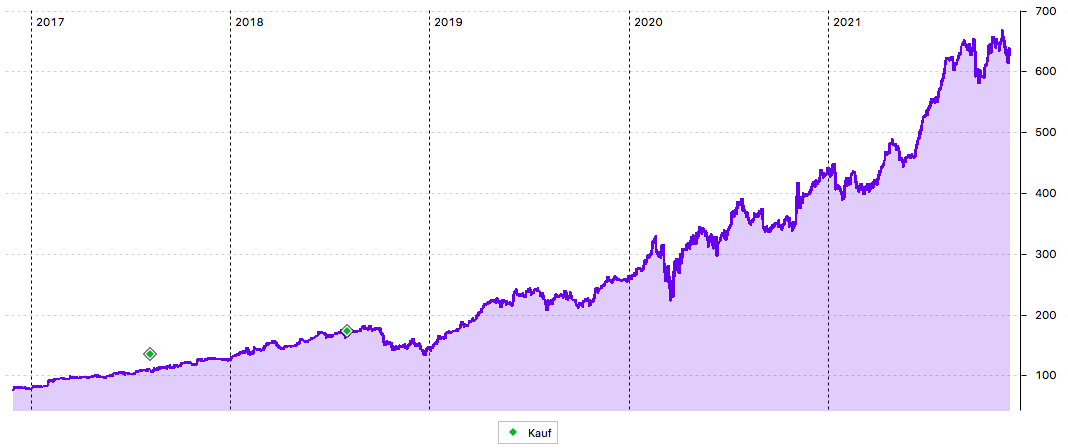

Beim Blick auf den längerfristigen Chart wird deutlich, welch sensationelle Entwicklung die Aktie in den letzten 5 Jahren genommen hat:

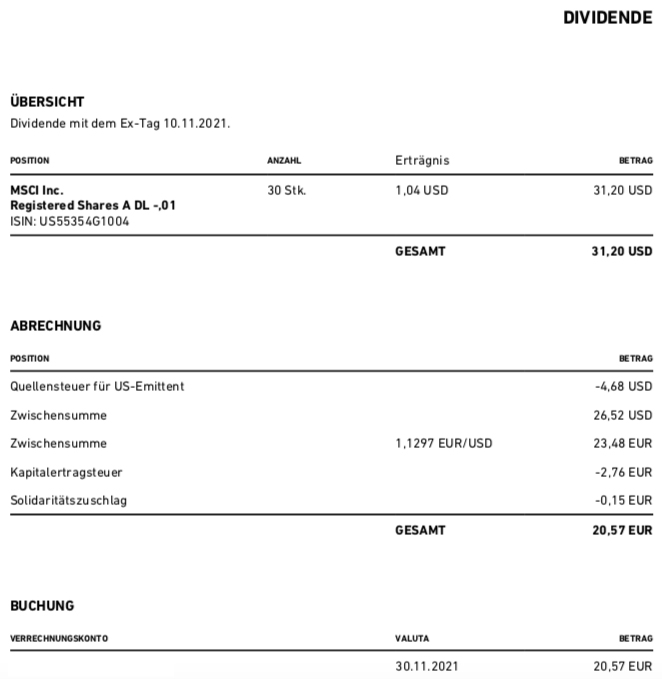

Dividendenzahlung

MSCI Inc. zahlt erneut eine Quartalsdividende von 1,04 US$ je Aktie. Sie war ja erst Im letzten Quartal von zuvor 0,78 US$ um 33,3% erhöht worden. Für die 30 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 31,20 US$. Sie wurde von Trade Republic zum Kurs von 1,1297 in Euro umgerechnet. Nach Abzug der Steuern ergibt sich eine Netto-Dividende von 20,57 €. Sie wurde mit Wertstellung 30.11.2021 überwiesen.

Perspektiven

Blicke ich in meine Depotbuchhaltung, dann muss ich bei MSCI Inc. immer wieder selbst kneifen. Ich habe für die 30 Aktien in meinem Depot wirklich nur 3.639 € bezahlt (2 Käufe in 2017 und 2018). Und heute sind diese Aktien mehr als 17.000 € wert. Allein in den letzten 3 Monaten sind 2.500 € hinzugekommen.

Bisher habe ich immer gesagt: der Depotanteil ist schon groß genug und ich will die Aktien einfach laufen lassen. Und so hat sich der Depotanteil dann eben auch von einer Beimischung (anfangs 0,5%) auf eine Top-10-Position mit etwas über 3,5%-Anteil entwickelt.

Wenn ich in mich hineinhöre und fernab von der Depotgewichtung frage, welchen Aktien ich weiterhin eine herausragende Kursentwicklung zutraue, dann sind das Microsoft, Lam Research und MSCI Inc.

Da es heute um MSCI Inc. geht, ein paar Worte zu meinem Stimmungsumschwung. Vor drei Monaten hatte ich noch geschrieben, dass ich keine Ahnung hätte, ob die Entwicklung so weiterginge. Das stimmt zwar auch heute noch, aber inzwischen habe ich eben eine positive Meinung dazu.

Ausschlaggebend war ein Gespräch mit jemandem, der bei einer Fondsgesellschaft arbeitet, dort aber nicht im Fondsmanagement tätig ist und die MSCI Inc.-Aktie auch nicht beobachtet. Mit ihm habe ich mich länger über Indexentwicklung, Benchmarking und ESG-Kriterien unterhalten. Und er erzählte mir ungefragt, dass bei ihnen an MSCI Inc. kein Weg vorbeiführe. Und für jedes größere institutionelle Mandat ein eigenes Datenpaket bei MSCI Inc. gebucht werden müsste. Und die Preise seien ziemlich gesalzen und vor allem seien die Pakete so geschnürt, dass man meistens mehrere buchen müsse. Nur dann könne man dem Mandanten entsprechende Fonds administrieren.

Mir hat das klargemacht, dass MSCI Inc. offenbar eine Lizenz zum Gelddrucken gefunden hat und die Entwicklung auch in den nächsten Jahren sehr positiv sein sollte.

Und so verwundert es mich auch nicht mehr, dass die Zahlen von MSCI Inc. in jedem Quartal so gut sind.

Im 3. Quartal hat MSCI Inc. seinen operativen Umsatz um 21,6% gesteigert. Und erzielte daraus eine herausragende EBITDA-Marge von 59,3%. Der adjustierte Gewinn je Aktie stieg im Vorjahresvergleich um 15% auf 2,53 US$.

Wichtigster Aspekt der Quartalszahlen ist aber die organische Steigerung der Daten-Abonnentenrate (das ist der Punkt aus dem obigen Gespräch!). Sie lag im 1. Quartal bei 10%, erhöhte sich im 2. Quartal auf 11,3% und erreichte nun einen Zuwachs von 11,8%. Je höher diese Rate steigt, um so besser wird die Marge. Denn zusätzlichen Abonnenten der Daten stehen keine wesentlichen weiteren Kosten gegenüber. Die Daten sind ja vorhanden, es zahlen jetzt nur mehr Nutzer für sie.

Die MSCI Inc.-Aktie ist ohne Frage sehr teuer. Und sie wird das wohl auch in Zukunft sein. Ich habe mich trotzdem entschieden, sie auf meine Nachkaufliste zu nehmen.

Damit habe ich nun schon einige Aktien im Visier, die ich in der nächsten Zeit nachkaufen möchte, da ich ihnen für 2022 eine gute Entwicklung zutraue. Zuletzt hatte ich über TERNA und VINCI ähnliche Perspektiven beschrieben.

Auf einen Blick:

| Unternehmen: | MSCI Inc. |

| ISIN: | US55354G1004 |

| Im Divantis-Depot seit: | 07.08.2017 |

| Letzter Nachkauf am: | 03.08.2018 |

| Stückzahl im Divantis-Depot: | 30 |

| Durchschnittskaufkurs inkl. Gebühren: | 121,32 € |

| Gesamtkaufpreis: | 3.639,64 € |

| Bisher erhaltene Netto-Dividenden: | 457,29 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Lieber Ben,

mit MSCI Inc. hast du einen hervorragenden Griff getan. Meinen Glückwunsch dazu. Natürlich ist der Wert eher teuer und zahlt nur eine marginale Dividende. Trotzdem bin ich der Meinung, dass einige Qualitätswerte einfach nie wirklich günstig zu haben sind. Diese weisen dafür ein enormes Wachstum auf, nicht nur bezogen auf die Umsätze und Gewinne sondern insbesondere mit Hinblick auf das EPS. Spontan fallen mir dazu Titel wie Adobe, Alphabet, Apple, Danaher, IHS Markit, Microsoft, Moodys, MSCI, Nasdaq, S&P Global, Thermo Fisher, UnitedHealth, McDonalds, Nvidia, Stryker, Union Pacific, Waste Management ein.

An dieser Stelle nochmals ein herzliches Dankeschön für deinen Blog, welcher jeden Tag auf meiner Favorites-to-Visit Liste steht.

Stefan

Danke für dein Beitrag und wieder ein Kandidat mehr für die watchlist :)

Hi Ben,

ich schaue mir diese Aktie schon seit Jahren an. Und damit leider auch hinterher. Glückwunsch zu deinen Käufen. Wie Stefan schon meinte, glaube ich auch nicht, dass es Qualitätsaktien jemals wirklich günstig zu haben sind. Da muss man wirklich einen idealen Moment finden. Vielleicht denkst du einfach bei MSCI über einen Sparplan nach :-)

Habe ich auch schon häufig, aber bei diesem Titel noch nie ausgeführt.

Weiter viel Erfolg.

Viele Grüße

Chris

Hallo Ben,

ich bin im Sommer durch Dich auf die MSCI-Aktie aufmerksam geworden und nach einer Analyse habe ich eine kleine Position mir zugelegt. Am Freitag habe ich nach Kursrücksetzer nachgekauft.

Das es eine MSCI-Aktie gibt, hatte ich nicht auf dem Schirm. Seit 2016 habe ich für mich und meinem Depot den MSCI World-Kursindex als meine Benchmark festgelegt, da ich als Privatier die Dividenden entnehme.

Als Privatier hatte ich 2016 die Zeit, um mein Depot zu überprüfen im Vergleich zum Benchmark. Meine Performance war deutlich schlechter. Durch die regelmäßigen Einzahlungen stieg der Depotwert, aber nicht die Kurssteigerungen entsprechend.

Ich begann meine Baustellen zu beseitigen und in Unternehmen mit einer 2-stelligen Gesamtperformance zu investieren. Seit 2019 liegt meine Performance über den MSCI World-Kursindex, vom 1.1.2017 bis heute um 11% höher.

Deshalb finde ich es wichtig, das eigene Handeln mit einer Benchmark zu vergleichen. Die MSCI-Aktie trägt nun seit diesem Jahr zu meiner positiven Performance bei.

Einen schönen Sonntag noch,

Peter