Bisher hat es nur eine japanische Aktie in mein Dividendendepot geschafft. Und mit ihr bin ich auch weitgehend zufrieden. Die Geschäftszahlen stimmen wieder und auch die Dividende soll demnächst wieder angehoben werden.

Alle Infos dazu erfährst Du in diesem Beitrag. Und ich beantworte die Frage, warum ich bisher keine weitere japanische Aktie hinzugekauft habe. Und warum ich nun ernsthaft über den Kauf eines Japan-ETF nachdenke.

Außerdem gibt es natürlich die detaillierte Dividendenabrechnung der Aktie.

Sekisui House stellt mich von der Performance seit meinem Kauf bisher zufrieden. In diesem Jahr ist die Aktie sogar zweistellig im Plus – nach einem schwachen Vorjahr. Hier habe ich den japanischen Hausbauer ausführlich vorgestellt.

Dividende

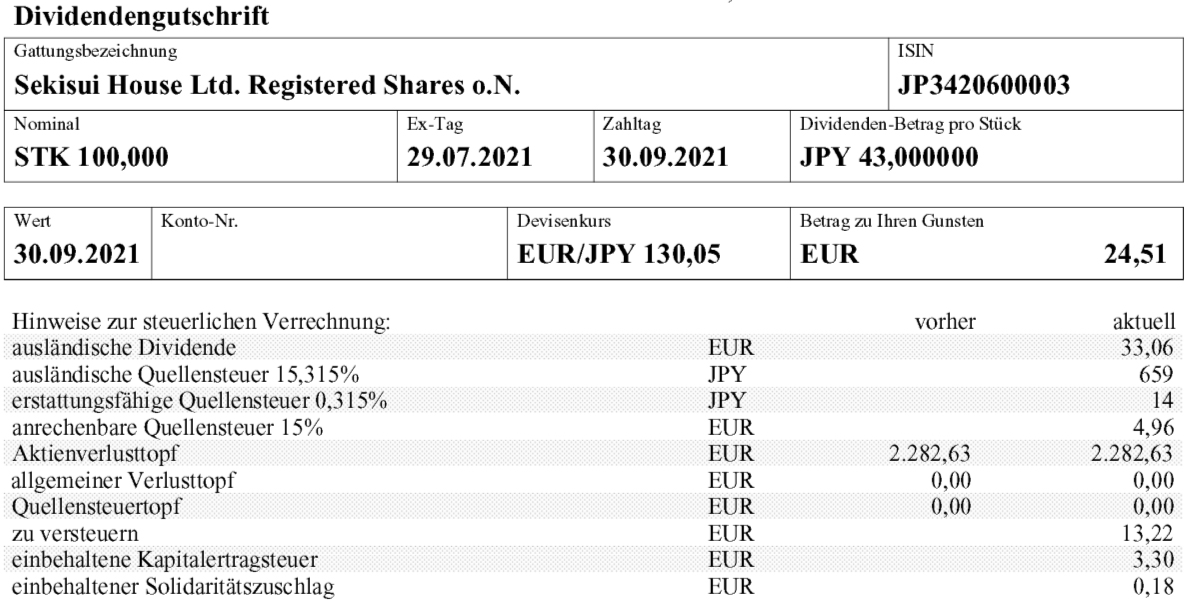

Sekisui House zahlt zweimal im Jahr eine Dividende (April und September). Das exDividende-Datum liegt dabei – wie häufig in Japan – ganze 2 Monate zurück.

Vor einem Jahr gab es im September eine Dividende von 45 Yen. Darin war allerdings ein Jubiläumsbonus von 5 Yen enthalten. Nun gibt es eine Dividende von 43 Yen je Aktie. Ohne Berücksichtigung des Bonus ist das also eine Dividendenerhöhung um 7,5%, faktisch aber eine Reduzierung um 4,4%. Für die 100 Aktien in meinem Depot ergibt das jedenfalls eine Brutto-Dividende von 4.300 Yen. Sie wurde vom S Broker zum Kurs von 130,05 in Euro umgerechnet. Nach Abzug der Steuern ergibt sich eine Netto-Dividende von 24,51 €. Sie wurde mit Wertstellung 30.09.2021 überwiesen.

Perspektiven

Im Ergebnis habe ich mit dieser Dividendenzahlung nun in diesem Jahr weniger Dividende als in 2020 erhalten. Letztes Jahr waren es 86 Yen, nun lediglich 82 Yen. Das ist schade, aber der Jubiläumsbonus von 5 Yen war halt wirklich nur ein einmaliger Bonus.

Aber es gibt Licht am Horizont: Das Management hat den Plan für die im nächsten April zu zahlende Dividende soeben angepasst: Statt 43 Yen sollen dann 45 Yen gezahlt werden. Und damit ist Sekisui House für 2022 auf dem besten Weg, die Dividende aus 2020 zu übertreffen. Langfristig stimmt die Richtung also.

Und auch die Geschäftszahlen stimmen positiv. Mit der geplanten Dividendenanhebung wurden auch die Ergebnisse für das erste Halbjahr des Geschäftsjahres (per Ende Juli) bekannt gegeben.

Dabei konnten die Verkäufe um 4,8% gesteigert werden, angetrieben durch ein starkes Entwicklungsgeschäft (+18%) und Steigerungen außerhalb Japans (+6,4%).

Der operative Gewinn legte dabei um 18,4% zu. Und auch das Orderbuch ist gut gefüllt (+8,7%).

Und so konnte zum Halbjahresstichtag auch die Prognose für das gesamte Geschäftsjahr angehoben werden: Der Gewinn je Aktie soll nun statt 200,62 Yen einen Wert von 218,65 Yen (+9,6%) erreichen. Damit würde nicht nur das vorherige Geschäftsjahr (181,18 Yen), sondern auch das Vor-Corona-Geschäftsjahr (205,79 Yen) deutlich übertroffen werden.

Insgesamt ist das ein sehr gutes Ergebnis, vor allem wenn man bedenkt, dass sich Japan noch weitgehend im Pandemie-Modus befindet. Das Management berichtet selbst davon, dass sich die Ansprüche an das Wohnen in der Pandemie verändert haben und die Hausverkäufe von Sekisui House davon profitieren konnten.

Sekisui House trifft mit seinen emissionsarmen (bis hin zu emissionsfreien) und smarten Häusern offenbar den Zeitgeist und versucht das Konzept weltweit auszurollen. Dabei sind offenbar Fortschritte in den USA und Australien zu verzeichnen, während sich das Unternehmen in China schwer tut.

Mit meinen 100 Aktien hat Sekisui House nur einen kleinen Anteil an meinem Dividendendepot. Da der Hausbau aber konjunktursensitiv und zyklisch ist, bin ich insoweit vorsichtig. Mit Taylor Wimpey habe ich ja noch einen britischen Hausbauer im Depot und auch die französische VINCI ist groß im Baugeschäft (wenn auch mehr in Infrastrukturprojekten) tätig.

Ich werde Sekisui House deshalb aktuell nicht weiter ausbauen. Die Aktie ist für mich eine interessante Beimischung und es macht mir Spaß, die Entwicklung des Immobilienmarktes in Japan zu beobachten.

Weiterhin ausbauen möchte ich allerdings mein Engagement in Japan. Hier schaue ich mir immer wieder Aktien an, kann mich aber noch nicht für einen neuen Titel begeistern. Vielfach handelt es sich um Konglomerate, die ich aufgrund der fehlenden Fokussierung ungerne im Depot habe. Oder die Dividendenkontinuität ist zweifelhaft. Und von meinen Anlageprinzipien möchte ich auch in Japan nicht abweichen. Inzwischen bin ich tatsächlich so weit, dass ich ernsthaft überlege, ob nicht ein Japan-ETF für mich die bessere Wahl wäre.

Sollte ich mich dazu entscheiden, werde ich die Aktie von Sekisui House trotzdem behalten. Denn die Richtung stimmt und ich kann mir gut vorstellen, dass wir in absehbarer Zeit auch die Höchststände von Anfang 2020 bei etwas über 20 € wieder erreichen. Das ist auf jeden Fall eine realistische Zielmarke für 2022.

Auf einen Blick:

| Unternehmen: | Sekisui House Ltd. |

| ISIN: | JP3420600003 |

| Im Divantis-Depot seit: | 24.01.2019 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 13,63 € |

| Gesamtkaufpreis: | 1.363,35 € |

| Bisher erhaltene Netto-Dividenden: | 258,28 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Hi Ben,

Evtl. wären NTT oder KDDI als verlässliche Dividendenzahler einen näheren Blick wert?

Viele Grüße aus der Fuggerstadt

Martin

Hallo Ben,

zusätzlich würde ich noch Kao in den Ring werfen (als bekanntes Konsumgüterunternehmen, dass mit Sicherheit Deine Kriterien der Nachhaltigkeit und des stetigen Dividendenwachstums erfüllt – und bekannten Marken auch hier in Europa). Hier wollte ich auch einmal eine Position aufbauen.

Hoya halte ich auch für interessant, ist aber von der Dividendenrendite her sehr überschaubar.

Beste Grüße

Alex M.

Hallo Alex,

weißt du, warum der Aktienkurs bei Kao zuletzt eher rückläufig war? Klar, Corona hat manche Geschäftsbereiche offensichtlich gebremst, aber ansonsten sieht das ja wirklich sehr solide aus.

Danke und Grüße

Andreas

Hallo Andreas,

eine Gute Frage, die ich mir auch schon gestellt hatte. Im Detail habe ich mich damit noch nicht beschäftigt, aber neben dem von Dir erwähnten „gebremsten“ Geschäftsbereichen (z.B. geschlossene Friseure – Schwarzkopf, Oribe… / Homeoffice = weniger Kosmetika/Pflege wie Essential, Guhl, Molton Brown…), die sich auch sehr stark auf das operative Ergebnis durchgeschlagen haben, kommt auch noch die geplante Umstrukturierung des Geschäftsmodells hinzu (vgl. CEO Message und K25 Mid-Term-Plan).

Diese Pläne hören sich erstmal im Bezug auf Nachhaltigkeit positiv an – auch die Kooperation mit Unilever zum Plastikrecycling – aber dies wird wahrscheinlich auch einiges kosten bzw. wird von den Marktteilnehmern kritisch oder auch „überambitioniert“ angesehen.

Auf der anderen Seite: Ist Kao auch jetzt nicht sonderlich günstig, mit teilweise begrenzten Wachstumsaussichten… ggf. einfach die Korrektur einer vorherigen Überbewertung?

Wie sieht denn die Meinung des Forums zu Kao aus? Würde mich ehrlich interessieren um ggf. den Impuls zum Aufbau einer ersten Position zu erhalten / oder auch von der Watchlist zu streichen…

Hallo Alex,

ich habe mir Kao angesehen und schließe mich deinem Eindruck an.

Von allen hier genannten Japanern, ist Kao für mich neben Nintendo der interessanteste.

Sieht solide aus (ich investiere gerne in netto-schuldenfreie Unternehmen, auch die Div-Entwicklung und Div-Politik (siehe https://www.kao.com/global/en/investor-relations/management-information/shareholder-return/ ) gefällt mir).

Dennoch wirkt Kao auch m.E. trotz der zuletzt rückläufigen Kurse noch immer nicht wirklich „günstig“, aber für den ersten Einstieg denke ich ist der aktuelle Kursbereich um 50€ vermutlich gut geeignet.

Schön wäre natürlich nochmal eine Gelegenheit bei ca. 5.100 Yen, aber wann/ob man die nochmal zu Gesicht bekommt…

Ich habe mich für eine Aufnahme der beiden (Kao und Nintendo) in meine Watchlist entschieden und werde besonders bei Kao die nächste Entwicklung genau verfolgen.

Frage zurück:

Wie kauft ihr Japanische Aktien (hier gibt es ja keine Überschneidung der Börsenzeiten – Erfahrungen mit Spreads?)

VG und good trades

Martin

Asia-Tipp zurück:

Festland-China: „Dali Foods“ (m.E. auch solide) – keine Quellensteuer – am besten via Hongkong bzw. i.d. Früh (bis 10 Uhr MESZ ist Hongkong geöffnet) an dt. Börse ordern (z.T. hohe Spreads beachten)

Hi Ben !!

Du schreibst, dass du dir konglomerate in Japan angeschaut hast. Itochu auch ? Ich hab das ding seit ueber einem jahr in meinem Depot, – noch bevor der Waren Buffet hier auch eingestiegen ist – , und hab heute nochmal nachgekauft. Fuer mich ist das eine Aktie der kathegorie EINS !!! : Keine Schulden ! Fast keinen Goodwill ! Ein Umsatzwachstum von 90% in 6 Jahren ! Ein dazu paralleles ergebniswachstum von 90 % in 6 Jahren !! Und, Ueberraschung : ein Dividendenwachstum von . . . 90% in 6 Jahren. Und ein ausschuttungsverhaeltniss von gleichbleibenden 30% !!!

Ein Langfrist Chart von links unten nach rechts oben !!!

Das ist der Stoff, aus dem Träume gemacht werden ! Und diesen Traum gibts momentan fuer ein kgv von 9 zu kaufen !

Einziger Schwachpunkt : Umsatzrendite liegt bei 5% . Kann ich aber mit leben.

Zur Dividendenkontinuitaet : Die Asiaten legen allgemein keinen wert auf aristokratie. Die zahlen aus, wie s kommt. Das wird dann wohl in einer Wirtschaftsflaute bei einem ETF nicht anders sein.

PS : China nicht vergessen! Die Ping An ist momentan spottbillig. Nur zu 5% in Immobilien engagiert. Div 5% ! Das Management hat kuerzlich einen Stoss eigene Aktien gekauft. Man muss aber wohl 1-3 Jahre geduld aufbringen. (Diese Geduld hat sich jetzt zb bei China Waters bezahlt gamacht. 2 jahre hab ich da drauf gewartet !)

PS: Allgemein wird es jetzt wohl eine korrektur am Markt geben, aber bis spaet ins naechste Jahr wird der Markt weiter mit Geld ueberschwemmt. Also kein 1929 !

Hab vermutlich eine andere Itochu angesehen. Meine war schon ziemlich verschuldet (wie auch die von dir genannte PingAn)

Hallo Martin,

Bei der verschuldung von itochu bin ich wohl irgendwie an falsche werte gekommen. Aber laut annual report 2021 sieht es dennoch recht gut aus : die netto verschuldung im vergleich zum eigenkapital betraegt 78%, ein relativ kleiner wert. Bei anderen firmen liegt er meist im (oft mehrfachen) 3stelligen bereich.

Zu Ping An (grösste Versicherung der Welt) :

Versicherungen arbeiten immer mit einem grossen hebel, sprich: fremdkapital. Und im vergleich zu anderen versicherungen sieht hier ping an sehr gut aus : das verhältis von fremdkapital zu eigenkapital ist hier nur knapp 9 , bei der Allianz zb betraegt dieser wert 12.

Hallo Manfred,

hoffe mein Kommentar zu Ping An kam nicht falsch rüber. War auch schon am überlegen, hab mich aber dann für China Pacific Insurance entschieden.

VG und good Trades

Martin

Falls du Gaming im Depot haben möchtest, kannst du dir mal Nintendo anschauen, zuletzt sehr heftig korrigiert, aber die Zahlen stimmen, Umsatzwachstum intakt und Margen sind stark, dazu gibt es im Moment eine Dividendenrendite in Höhe von 4%

Zwar mit niedriger Dividenrendite, aber trotzdem ein spannender Weltmarktführer: Shimano!

Interessant Tipps hier, vielen Dank an alle!:) Ich hab aus Japan bisher nur Sony und Softbank Group, aber jeweils keine großen Positionen. Sowas wie Kao würde da noch super reinpassen, sieht auf den ersten Blick ja wirklich sehr stabil aus und breit aufgestellt. Sekisui House finde ich aber auch interessant…

Ich habe mir in den vergangenen Jahren Stück für Stück einen Bestand an japanischen Titeln aufgebaut.

Shimano, Marubeni, Kikkoman, Komatsu, Asahi Group Holdings, Fanuc und zuletzt Nintendo

Gruss Kay

Hi Ben,

welchen ETF würdest du denn aktuell bevorzugen?

Gruß Rob

Hallo Rob,

ich bin ja noch nicht entschieden. Ich tendiere momentan zu einem ETF, den ich über eine Short Put Option in mein BANX-Depot erwerben könnte. Er hat das Kürzel EWJ und ist in Deutschland nicht zum Vertrieb zugelassen. Hier findest Du Infos zum „iShares MSCI Japan ETF“. Mir gefällt, dass er mit über 270 Positionen relativ breit aufgestellt ist. Die Kosten sind mit 0,51% p.a. vertretbar, er ist ausschüttend und ich könnte noch Call-Optionen darauf verkaufen.

Ich schaue mir die anderen Aktien, die hier in den Kommentaren genannt wurden, aber auch noch an.

Viele Grüße Ben