Es fällt mir gerad unheimlich schwer, mich zu entscheiden, welche Aktie ich im Januar kaufen werde. Es ist wie so oft: Die finanziellen Mittel sind beschränkt, aber die Watchlist zeigt viele attraktive Werte!

Deshalb bitte ich Euch erstmals um Eure Meinung in Form einer Umfrage! Ich stelle die 5 Aktien zur Wahl, die ich im Fokus habe und Ihr wählt Euren Favoriten. Ich bin von allen Aktien überzeugt, so dass ich jede kaufen würde. Aber diesmal bestimmt Ihr, welche es wird!

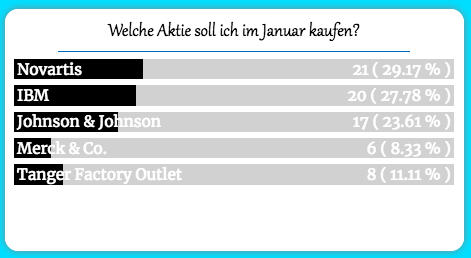

Bitte nehmt zahlreich an der Umfrage teil, damit sich ein klares Bild ergibt!

Zur Wahl stehen die folgenden Aktien:

Novartis – der Schweizer Pharmawert hat 2017 eine enttäuschende Kursentwicklung gezeigt. Die Dividende steigt jedoch stetig und 2018 könnte aus meiner Sicht ein gutes Jahr für diesen defensiven Titel werden.

IBM – war bereits mein Kauf Anfang Dezember. Jedoch nur mit einer ersten kleinen Position. Ich möchte die Position weiter ausbauen und halte IBM weiterhin für eine interessante Turnaround-Aktie.

Johnson & Johnson – befindet sich bereits im Divantis-Depot und sticht in vielen Aktienanalysen als das Top-Unternehmen im Gesundheitsbereich hervor. Warum andere Titel kaufen, die nur 2. Wahl sind, wenn ich auch Johnson & Johnson nachkaufen könnte?

Merck & Co. – ebenfalls ein klassischer Pharmawert, der in 2017 unter die Räder gekommen ist. Die Dividendenrendite ist derzeit attraktiv, allerdings liegt die Ausschüttungsquote temporär über dem verfügbaren Gewinn. Aus meiner Sicht jedoch ein solider, defensiver Langfristwert.

Tanger Factory Outlet – der Wert mit der höchsten Dividendenrendite unter den 5 Aktien zur Auswahl! Ein REIT, der Outletcenter in den USA und Kanada beinhaltet. Sie sind zwar generell auch von Amazon bedroht, aber aus meiner Sicht deutlich weniger betroffen als klassische Shoppingmalls. Outlet Center haben eine eigene Attraktivität und das wird auch so bleiben. Zudem brauchen die großen Markenhersteller diese Center zum Abverkauf von Altware. Die Dividende hat SKT 24 Jahre in Folge erhöht, im nächsten Jahr sollte das Unternehmen zum Dividendenaristokraten werden! Historisch gesehen derzeit sehr günstig!

Und jetzt die Umfrage:

Die Umfrage endet am 2. Januar 2018 um 9.00 Uhr! Vielen Dank für Eure Teilnahme!

Die Abstimmung funktioniert nicht.

Ich würde mich unter den Auswahl der 5 für Novartis entscheiden.

Hallo Nico,

jetzt müsste die Umfrage funktionieren! Irgendwie hat die Konfiguration nicht so geklappt, wie ich mir das gewünscht habe. Deine Stimme ist schon gezählt!

Viele Grüße

Ben

Hallo Ben,

tolle Sache mit dieser Umfrage ! Weiter so !

VG Patrick

Unter der aktuellen Auswahl würde ich Novartis wählen und ggf. aller 3 Jahre einen Teil der schweizer Quellensteuer zurückfordern.

Woran machst du jedoch die Attraktivität fest? Berechnest du einen fairen Wert (z.B. FairValue KGV, PEG-Ratio…)? Oder spielt die aktuelle Bewertung für dich hier eine untergeordnete Rolle?

Ich persönlich finde aktuell Henkel als fair bewertet. Die Stämme gibt es momentan für etwas unter 100 €. Meine FairValue Berechnung basierend auf dem historischen KGV hat etwa 98 € als fairen Wert ergeben.

Daher überlege ich, ob ich im Januar wie geplant bei Siemens einsteige und die Dividende Ende Januar mitnehme, oder auf Grund der Bewertung bei Henkel. Beides sind für mich fundamental attraktive Unternehmen.

Wie siehst du das?

Viele Grüße,

Dammy

Hallo Danny,

wann eine Aktie für mich attraktiv ist, hängt von vielen Faktoren ab. Da sind einerseits die nackten Fakten wie KGV, Dividendenrendite oder Ausschüttungsquote. Da schaue ich mir auf verschiedenen Portalen die entsprechenden Rankings an. Dann kommt die Charttechnik dazu und meine gesamtwirtschaftliche Einschätzung bzw. Prognose zum Aktienmarkt bzw. zur Branche. Und schließlich meine individuelle Beobachtung über meine Watchlist und das völlig subjektive „Haben-Wollen“.

Henkel ist ein großartiges Unternehmen – sehr stabile Produkte und eine überzeugende Nachhaltigkeit. Mich stört daran nur die Konstruktion als KGaA. Deshalb habe ich bisher noch nie Henkel-Aktien im Depot gehabt. Aber das kann sich durchaus noch ändern.

Ein Vergleich mit Siemens fällt mir aufgrund der unterschiedlichen Branchen schwer. Siemens ist für mich ein Langfristinvestment, das fest in mein Depot gehört. Das Unternehmen ist aber – mal wieder – im Umbruch und ob das Jahr 2018 so ein gutes für Siemens wird? Ich weiß es wirklich nicht. Es steht auf jeden Fall der Börsengang der Gesundheitssparte an. Das könnte noch mal für positive Impulse sorgen. Die Dividende Anfang Februar ist attraktiv. Und in den letzten Jahren hat Siemens den Dividendenabschlag immer sehr schnell wieder aufgeholt.

Keine leichte Entscheidung jedenfalls!

Viele Grüße

Ben

Hallo Ben,

vielen Dank für deine Rückantwort.

Siemens ist auch für mich ein absolutes Basisinvestment. Vor allem finde ich Siemens über die verschieden Divisionen bereits in sich sehr breit diversifiziert – Industrie, Technologie, Medizintechnik (ähnlich BASF nur in einer anderen Branche). Und die häufigen Umbrüche bei Siemens sehe ich eher positiv. Man geht mit der Zeit und passt sich ständig an. Zudem verursachen die vorübergehenden Unsicherheiten oftmals temporäre Preisrückgänge. Heißt, man bekommt die Anteile quasi im Sonderangebot. ;-) Also warum nicht zuschlagen?

Henkel finde ich wie gesagt auch sehr spannend. Mittlerweile ist man neben dem Geschäft mit nicht-zyklischen Konsumgütern auch Weltmarktsführer im Bereich industrielle Klebstoffe. Damit steigen zwar die konjunkturellen Risiken, jedoch sehe ich in diesem Zweig noch viel Potential. Des Weiteren gefällt mir das Engagement in Richtung Nachhaltigkeit bei Henkel sehr gut.

Was genau stört dich an der Kommanditgesellschaft? Als familien- bzw. stiftungsgeführtes Unternehmen verspreche ich mir hier gerade langfristig ausgelegtes und überlegtes Handeln. Dies sollte auch den Aktionären langfristig zu gute kommen.

Siehst du hier vor allem Nachteile für Aktionäre?

Vielen Dank im Voraus für die Diskussion.

Viele Grüße,

Danny.

Bei der KGaA habe ich als Aktionär ja kaum etwas mitzubestimmen. Das habe ich als Kleinaktionär zwar ohnehin nicht. Aber vom Prinzip her habe ich eben doch umfassende Aktionärsrechte. Bei Henkel geht gegen die persönlich haftenden Gesellschafter gar nichts. Das ist die Familie Henkel und sie schützt sich damit gegen jegliche Übernahme. Das kann ich aus ihrer Sicht nachvollziehen. Trotzdem stört es mich. Eine Stammaktie ist hier halt nicht vergleichbar mit einer Stammaktie bei einer AG. Deshalb sind ja u.a. auch die Vorzugsaktien im DAX enthalten.

Für eine nachhaltige Unternehmensführung ist das alles in Ordnung. Aber manchmal treiben ja auch Übernahmespekulationen die Kursentwicklung ein wenig an. Das wird bei Henkel niemals passieren.

Wie gesagt, mich stört das – aber es ist kein K.O.-Kriterium, da Henkel ansonsten ein tolles Unternehmen ist!

von diesen 5 würde ich Novartis kaufen, aber die Dividende gibt es erst im März