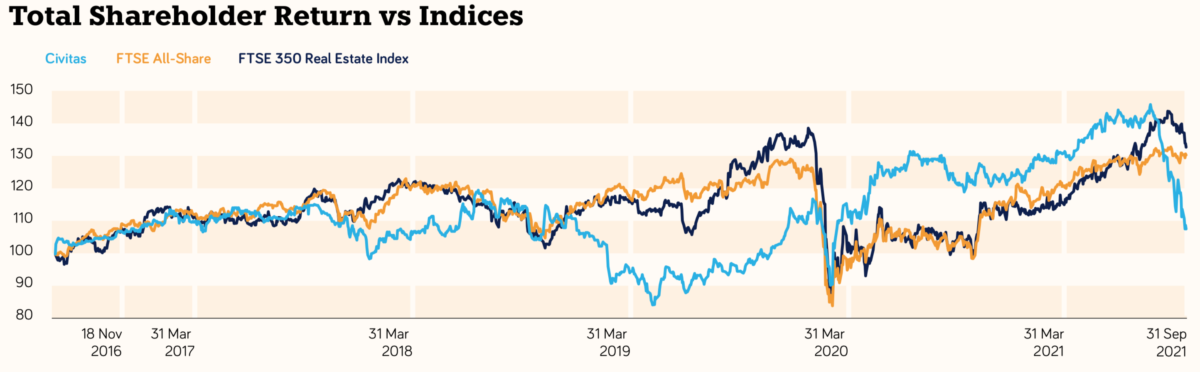

Kurstechnisch war der Kauf dieses britischen REITs der berühmte Griff ins Klo. Mehr als 30% Verlust in zwei Jahren ist definitiv nicht das, was ich erwartet hatte.

Denn eigentlich hatte ich das Geschäftsmodell als konservativ eingeschätzt: die Mieten werden durch staatliche Institutionen gezahlt und von Mietausfällen ist auch keine Spur.

Dementsprechend hält sich der Net Asset Value (NAV) weiterhin auf hohem Niveau, ja er steigt sogar kontinuierlich. Denn die Mieten sind auch noch inflationsindexiert – wenn auch mit einem gewissen Cap.

Trotzdem ist der REIT im letzten Jahr einer Short-Seller-Attacke ausgesetzt gewesen und hat sich bis heute davon nicht erholt. Die Dividendenrendite liegt inzwischen bei über 9% und die Aktie notiert mit rund 50% Abschlag zum NAV.

Ist das nun die Zeit für einen besonnenen Anleger, sich Kursgewinne und hohe Dividenden für die Zukunft zu sichern? Oder sollte ich jeden Gedanken an einen Nachkauf verwerfen?

Was die jüngsten Geschäftszahlen mit meiner Einschätzung zu tun haben und wie die letzte Dividendenzahlung ausgefallen ist, erfährst Du in diesem Beitrag.

„NAV steigt weiter – der Discount leider auch“ weiterlesen