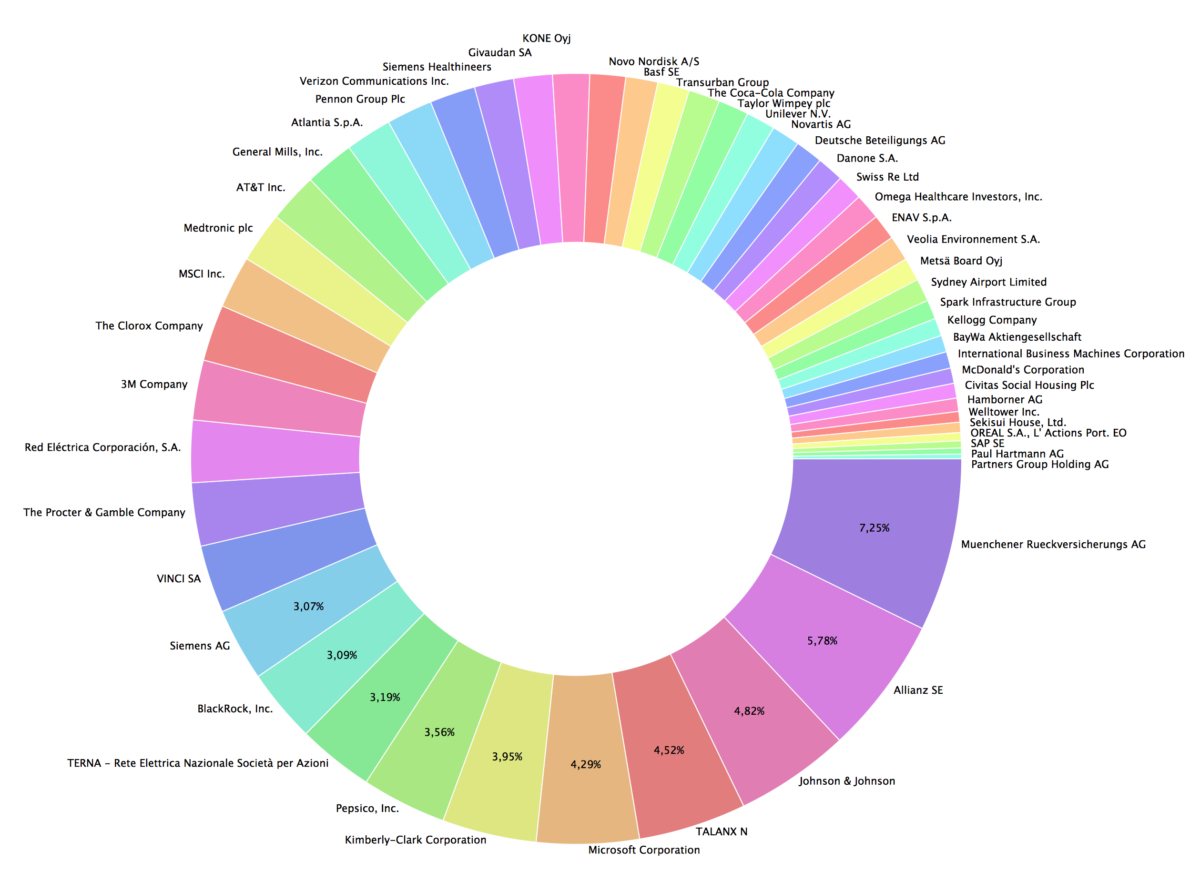

Es ist ein Luxusproblem und ich konnte mir nicht wirklich vorstellen, dass es eintreffen könnte. Aber viel Platz ist nicht mehr: Nach gut 50% Kursplus in den letzten Monaten ist meine ohnehin schon größte Depotposition aktuell bei einem Depotgewicht von 9,84% angekommen.

Und als Obergrenze habe ich mir einen Wert von 10% gesetzt. Kein Unternehmen soll ein so starkes Gewicht in meinem Dividendendepot haben, dass es mich bei einem Totalverlust um mehr als ein Zehntel zurückwirft. Und gleichzeitig soll auch eine schwache Performance meine Gesamtperformance nicht zu stark beeinträchtigen.

Die Grenze habe ich mir gesetzt, ohne dabei auf ein individuelles Unternehmen zu schauen. Denn genau darum geht es mir: Natürlich bin ich von meinem größten Depotwert überzeugt. Und kann mir auch keinen Totalausfall vorstellen. Und trotzdem ist diese Überzeugung auszublenden. Denn man weiß ja nie – dafür gibt es genug Beispiele in der Börsengeschichte. Diversifikation ist mir deshalb wichtig und die Begrenzung eines Einzeltitels gehört zu meinem Konzept.

Was aber nun tun, wenn es bald konkret werden sollte? Hart verkaufen und damit die Position wieder unter die Grenze bringen? Oder ihr eine gewisse Zeit lassen, denn schließlich ist das Momentum gerade sehr gut und ein Teilverkauf aus „technischen“ Gründen könnte sich als wirtschaftlich unsinnig darstellen.

In welche Richtung meine Gedanken gehen und warum das alles auch Einfluss auf meine Dividendenerträge erfährst Du in diesem Beitrag.

„Jetzt kratzt die Aktie an der Obergrenze in meinem Depot – was tun?“ weiterlesen