Was Dich hier erwartet:

Manchmal überrascht einen die Börse. Da kaufe ich einen absolut langweiligen REIT, der quasi staatsgarantierte Einnahmen erzielt und mir sichere Dividendenzahlungen bringen soll. Das macht er natürlich auch. Aber zusätzlich legte der Titel eine kleine Kursrallye hin.

Und so stellte sich etwas mehr als ein Jahr nach meinem Erstkauf die Situation etwas verändert da: Der Kurs schwankte nicht mehr um den um den Net Asset Value (NAV), sondern für ein gutes halbes Jahr wurde ein ordentliches Premium auf den NAV gezahlt.

Obwohl ich das nicht so mag, habe ich meinen Plan kürzlich umgesetzt und den REIT nachgekauft. Und damit meine Depotposition Und kurz nach dem Nachkauf legte der Kurs dann den Rückwärtsgang ein. Von Langeweile kann aktuell keine Rede mehr sein.

Warum der Nachkauf gar nicht so einfach war und wie hoch zudem die jüngste Dividendenerhöhung ausgefallen ist, erfährst Du in diesem Beitrag. Außerdem beantworte ich die Frage, ob ich nun noch einmal billiger nachkaufe.

Mit der Civitas Social Housing (CSH) hatte ich im April 2020 einen britischen REIT ins Depot genommen, der kommunal vermietete Häuser für gehandicapte Bewohner anbietet. Hier habe ich ihn ausführlich vorgestellt. Und für 2021 hatte ich mir einen Nachkauf vorgenommen, den ich dann auch endlich vollzogen habe.

Der Nachkauf

Meinen Erstkauf hatte ich letztes Jahr bei der comdirect gemacht und wollte dort eigentlich auch in diesem Jahr nachkaufen. Bereits vor drei Monaten hatte ich darüber berichtet, dass das aber aus nicht nachvollziehbaren Gründen („zum Anlegerschutz aufgrund des Brexit“) nicht mehr möglich ist.

Durch einen Leserkommentar erhielt ich den Tipp, dass beim Smartbroker aber ein Handel unproblematisch gehen würde. Und so gab ich nach einem Studium des Preis-/Leistungsverzeichnisses meine Order auf und war auf die Abrechnung gespannt.

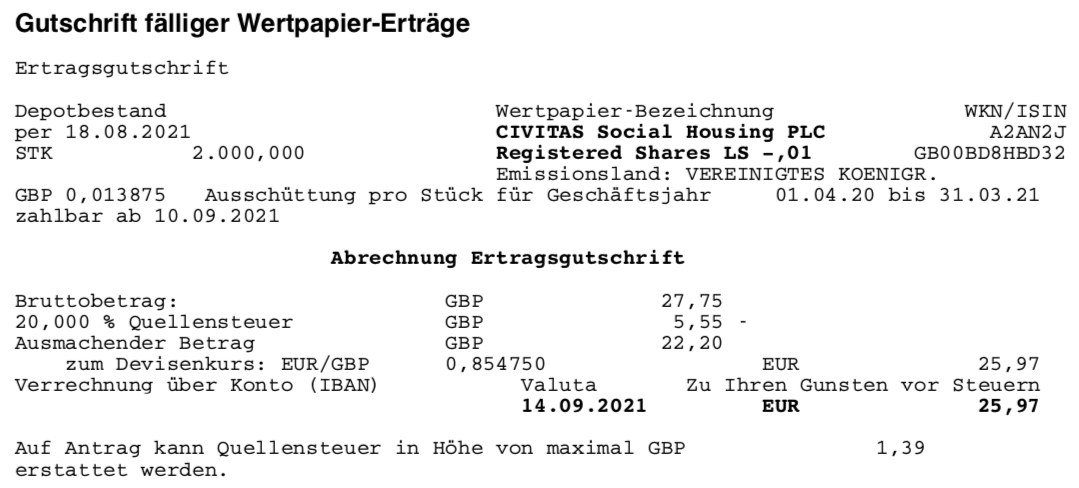

Ich kaufte erneut 2.000 REIT-Anteile von Civitas Social Housing. Die Order gab ich am 23.07.2021 mit einem großzügigen Limit (1,175) auf und sie wurde innerhalb von Sekunden an der Londoner Börse zum Kurs von 1,168 GBP ausgeführt. Für die Order fielen Gebühren von insgesamt 31,36 GBP = 36,74 € an. Ich zahlte insgesamt 2.773,81 € für den Kauf.

Bei dem Kauf vor einem Jahr bei der comdirect hatte ich Gebühren von 33,80 € gezahlt, der Kurswert war da aber auch noch gute 400 € geringer. Aufgrund der teilweise prozentual berechneten Gebühren ist der Gebührenanteil am Kaufpreis also bei beiden Brokern ungefähr gleich. Und der Smartbroker damit für dieses Wertpapier eine sehr gute Alternative.

Wenn Du Dich jetzt fragst, warum ich nicht direkt in mein Depot bei Estably gekauft habe, dann hat das mehrere Gründe: Es gibt keine Optionen auf Civitas Social Housing und ich möchte das Depot tatsächlich als reines „Optionsdepot“ führen. Außerdem ist die Besonderheit bei der Dividende eines britischen REITs, dass 20% Quellensteuer abgezogen und lediglich 15% auf die deutsche Kapitalertragsteuer angerechnet werden. Da bin ich mir nicht sicher, ob und wie das mein deutsches Finanzamt handhabt. Mir ist es lieber, wenn dieses komplexe Steuerthema direkt von der comdirect und dem Smartbroker gelöst wird und ich keinen weiteren Aufwand mehr damit habe. Und schließlich will ich die Dividendenabrechnungen von comdirect und Smartbroker vergleichen können, um ggf. meine gesamte Position beim Smartbroker zusammenzuführen. Denn das Nachkaufverbot bei der comdirect stört mich gewaltig.

Mittlerweile gibt es auch eine Börsennotiz an der Börse Berlin. Der Kursmakler stellt allerdings einen Spread (Unterschied zwischen An- und Verkauf), der jenseits von Gut und Böse ist. Deshalb ist das leider keine sinnvolle Alternative zum Handel an der Londoner Börse.

Dividendenzahlung

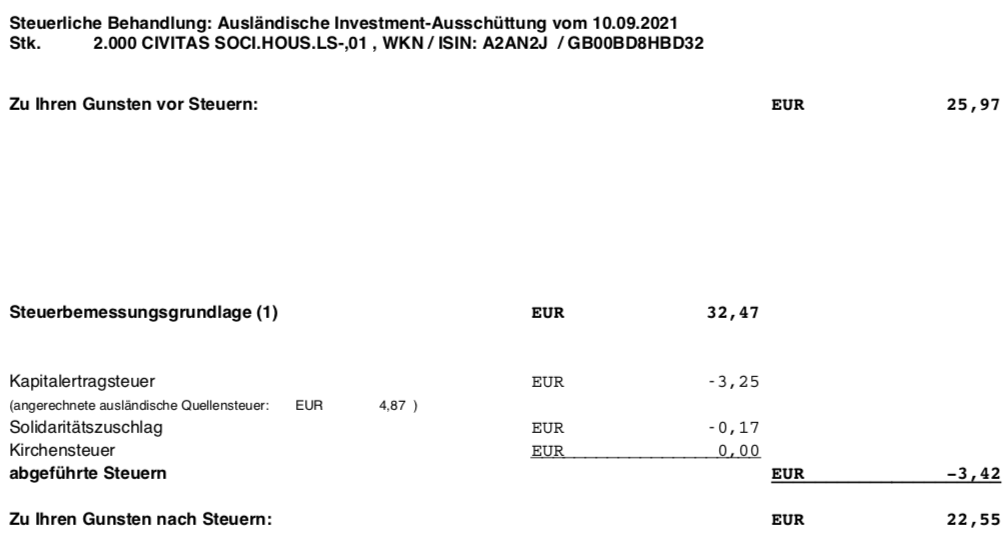

Civitas Social Housing zahlt erstmals eine Quartalsdividende von 0,013875 GBP (britische Pfund) je Aktie. Das ist eine Erhöhung gegenüber dem Vorquartal um 2,8% (zuvor: 0,0135 GBP). Für meine nun 4.000 Aktien ergibt das eine Brutto-Dividende von 55,50 GBP. Die comdirect rechnete zum Kurs von 0,85475 in Euro um, beim Smartbroker war der Umrechnungskurs 0,86165. Da es sich um einen britischen REIT handelt, wurden 20% Quellensteuer abgezogen, von denen 5% Quellensteuer nicht auf die deutsche Kapitalertragsteuer anrechenbar sind. Es verbleibt in der Summe eine Netto-Dividende von 44,91 €. Sie wurde vom Smartbroker mit Wertstellung 10.09.2021 überwiesen, von der comdirect mit Wertstellung 14.09.2021. Der unterschiedliche Umrechnungskurs sorgte bei der comdirect für eine 0,19 € höhere Nettozahlung.

Perspektiven

Aufgrund der vergleichsweise hohen Kaufgebühren hatte ich bereits beim Erstkauf mit 2.000 Aktien für meine Verhältnisse stark zugegriffen. Und auch jetzt beim Nachkauf war es wieder ein ordentlicher „Schluck aus der Pulle“. Aber erst durch dieses Kaufvolumen sind die Gebühren nach 2 Netto-Dividenden wieder reingeholt. Ansonsten dauert es noch länger und in dieser Hinsicht bin ich nicht so geduldig. Ich will schnellstmöglich mit dem Investment Geld verdienen. Da bin ich ganz ehrlich. Denn die Nichtnotierung an einer deutschen Börse (bzw. Nichthandelbarkeit mit angemessenen Spread in Berlin) ist der große Nachteil des REIT Civitas Social Housing (CSH).

Leider ist auch die bisherige Alternative mit vergleichbarem Geschäftsmodell (Triple Point Social Housing REIT) nicht mehr in Deutschland handelbar.

Inhaltlich entwickelte sich der REIT genauso langweilig, wie ich das wollte. Es kommt zu keinen nennenswerten Mietausfällen und regelmäßig werden dem Portfolio kleinere Wohnprojekte hinzugefügt. Der im April bekanntgegebene Erwerb von 15 Einheiten mit insgesamt 51 Betten in Südwales ist nun abgeschlossen. Außerdem wurden im letzten Quartal 13 weitere Einheiten in verschiedenen Teil der britischen Insel erworben. Somit summieren sich die zusätzlichen Betten auf 96.

Insgesamt wurden dafür 22 Mio. Pfund investiert. Somit wächst das Portfolio auf 648 Einheiten mit 4.391 Bewohnern.

Das Wachstum ist nachhaltig, aber nicht stürmisch. Und genau so, wie ich mir das als Investor wünsche. Die Kaufpreise werden regelmäßig mit langlaufenden Krediten finanziert und die Einheiten mit indexierten ebenfalls langfristigen Mietverträgen versehen.

Offenbar hatte der Kapitalmarkt dieses Geschäftsmodell mittlerweile verstanden und war bereit, einen Aufpreis auf den Net Asset Value (NAV) nach IFRS zu zahlen. Zum letzten Quartalsstichtag (30.06.2021) lag der NAV bei 108,42 Pence je Aktie (zuvor: 108,30 Pence). Der Aktienkurs lag bei 115,40 Pence. Das entspricht einem Aufschlag (Premium) von 6,4%.

Das CSH-Management weist zusätzlich zu dem NAV auch IFRS auch einen Portfolio-NAV aus. Dabei werden nicht die einzelnen Objekte bewertet, sondern ein Wert für das gesamte Portfolio (abzgl. Verschuldung) ermittelt. Er lag zum Quartalsstichtag bei 119,51 Pence. Ich finde diesen Wert allerdings etwas fraglich, da darin unterstellt ist, dass CSH sein gesamtes Portfolio an einen einzigen Investor veräußern würde. Als REIT ist aber der Aktienkurs aus meiner Sicht der Portfoliowert. Denn zu diesem Preis kann das Portfolio anteilig über die Börse erworben werden.

Aber offenbar half der Portfolio-NAV einigen Investoren, den Aufschlag auf den IFRS-NAV zu rechtfertigen.

Mit der nun erfolgten Dividendenerhöhung hat das Management die Inflationsrate übertroffen (2,8% vs. 1,0%). Auch das ist ein sehr positives Zeichen.

Der jüngste Kursrutsch

Am 13. August veröffentlichte CSH auf seiner Webseite eine Mitteilung, dass der Regulierer eine Entscheidung getroffen habe, einen der Hauptmieter (Auckland Home Solutions CIC) öffentlich zu rügen, da er seine Finanzen und Risiken nicht angemessen manage. Besonders missfällt dem Regulierer die Praxis, dass Auckland unterschiedliche Fristen in den Schuldverhältnissen habe. So sind offenbar die Verträge mit den Kommunen z.B. nur auf 5 Jahre abgeschlossen, die Mietverträge mit CSH aber auf 25 Jahre. Sollte es zu keiner Verlängerung mit den Kommunen kommen, dann könnte Auckland die Mietverpflichtungen nicht mehr tragen.

CSH weist darauf hin, dass Auckland bisher alle Mieten gezahlt habe und der Anteil am Gesamtmietertrag bereits von 23,7% auf 16,9% gesunken sei.

Innerhalb des letzten Monats ist der Aktienkurs von CSH nun aber erheblich unter Druck geraten. Von Langeweile keine Spur mehr! Gute 20% Verlust in wenigen Wochen sind alles andere als gemütlich.

Ich halte den Kursrückgang für übertrieben, aber er ist Ausdruck einer großen Unsicherheit bei den Investoren. Und diese Unsicherheit habe ich im Moment auch. Denn inzwischen ist der Kursrückgang größer als der Mietanteil von Auckland. Die Börse erwartet also einen vollständigen Mietausfall von Auckland und sieht die Gefahr, dass weitere Mieter ähnlich dastehen könnten.

Ohne es zu wissen, glaube ich aber nicht an ein solches Szenario. Denn es geht ja „nur“ um die Finanzen von Auckland. An den Immobilien oder den Services, der Hygiene oder ähnlichem, gibt es keine Kritik. Und deshalb gibt es für die Kommunen auch keinen Grund, die Verträge mit Auckland zu kündigen oder nicht zu verlängern. Denn die Bewohner der Immobilien müssen ja irgendwo untergebracht werden. Und da es Spezialimmobilien sind, stehe auch nicht wirklich Alternativen zur Verfügung.

Meine Einschätzung ist also weiterhin positiv. Trotzdem traue ich mich derzeit nicht an einen weiteren Nachkauf. Dafür ist mir die Informationslage einfach zu dürftig und der Abwärtstrend zu deutlich. Ich warte erst mal ab, bis ein Boden gefunden ist. Und die Aktie wird auch nicht von einem auf den nächsten Tag um 20% steigen. Da bleibt dann bestimmt noch Zeit, die Kurse unter 100 Pence zu nutzen.

Ohne den Kursrutsch wäre für mich jetzt sowieso erst mal eine Kaufpause bei CSH angesagt gewesen. Mit dieser Dividende und der im Dezember folgenden werden meine Kaufgebühren wieder reinkommen. Und im nächsten Jahr werde ich voraussichtlich nichts am Bestand verändern, sondern die Dividendenzahlungen vergleichen und rund 160 € netto Dividenden einnehmen.

Perspektivisch, also eher ab 2023, will ich dann auch wieder regulär eine erneute Aufstockung vornehmen. Denn wenn sich alles beruhigt hat, dann ist mein langfristiges Ziel ein Bestand von 10.000 REIT-Anteilen. Das würde dann zu vier Netto-Dividenden von jeweils über 100 € im Jahr führen. Und CSH käme auf einen Depotanteil von rund 3%.

Auf einen Blick:

| Unternehmen: | Civitas Social Housing PLC |

| ISIN: | GB00BD8HBD32 |

| Im Divantis-Depot seit: | 09.04.2020 |

| Letzter Nachkauf am: | 08.11.2021 |

| Teilverkauf am: | 03.05.2023 |

| Restverkauf am: | 02.06.2023 |

| Ursprüngliche Stückzahl im Divantis-Depot: | 8.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,197 € |

| Gesamtkaufpreis: | 9.576,86 € |

| Insgesamt erhaltene Netto-Dividenden: | 723,91 € |

| Gesamtverkaufserlös: | 5.623,21 € |

| Verlust inkl. erhaltener Dividenden: | 3.229,74 € |

| Verlust in Prozent: | 33,72% |

https://quoteddata.com/2021/09/social-housing-provider-civitas-targeted-shortseller/

Hallo Robert,

Danke für den Link. Wenn das inhaltlich alles ist, was CSH vorgeworfen wird, dann bin ich entspannt. Und dann sind die aktuellen Kurse wohl auch eine gute Kaufgelegenheit. Trotzdem greife ich nicht ins fallende Messer. Heute liegt der Kurs bei nur noch 90,70 Pence. Bin gespannt, ob wir Kurse unter 90 sehen werden.

Viele Grüße Ben

Tja…. das ist ein Kreuz mit dem nicht mehr möglichen Kauf über die Comdirect. Theoretisch könnte ich über BANX Stücke zukaufen und dann in Richtung CODI transferieren. Hier habe ich aber einerseits ähnliche Bedenken, wei Ben und andererseits habe ich bei solchen Transaktionen immer Sorge, dass bspw. Einsatndskurse nicht korrekt übertragen werden und man dann im Falle eines Verkaufs Probleme bekommt.

Der ganze Aufwand ist mir hier echt zu blöd und so bleibt die Position, die bei der CODI liegt erst mal so liegen. Wenn die Kurse wieder hochgehen wird ggf. verkauft. Es gibt andere Möglichkeiten das Geld sinnvoll anzulegen, da muss ich nicht mit aller Gewalt versuchen weitere Stücke an Land zu ziehen (….auch wenn es bei dem Kursrutsch in den Finger juckt)

Habe mich von den hohen Spreads des Market Makers nicht abschrecken lassen und mit einer kleineren Order (Onvista Freebuys) den Handelsplatz Berlin getestet: Dazu habe ich 1 Cent mehr geboten als den letzten Mittelkurs und nach einer halben Stunde wurde mein Auftrag gematchet. Ein optimaler Kurs ist das sicher nicht, aber für eine kleine Einstiegspositionen reicht es und es fallen keine so hohen Gebühren an wie in London.

Hi Ben,

Bei der Cashflow Bilanzbetrachtung von Civitas im *.wsj fällt mir auf, dass seit 4 Jahren die Dividendenauszahlung den FreeCashFlow uebersteigt, manchmal um 40%., Und im letzten Jahr wars besonders schlimm.

Aus dem selben Grund halte ich mich auch von dem „Mode-REIT“ W.P. Carey fern, und kaufe lieber Realty Income oder Store Capital

Uebrigens : du hast seit laengerer Zeit deine

DividendenUhr nicht mehr aktualisiert !!!

Du muesstest jetzt eigentlich schon über 10000 sein ! Ziel erreicht ! Urlaub genehmigt !

Civitas macht zwar nicht gerade den Eindruck von Southern Cross, einem ehemligen Altersheim in england, aber SC ist ein beispiel, dass staatlicher rueckenwind nicht vor bankrott schutzt :

https://en.m.wikipedia.org/wiki/Southern_Cross_Healthcare_(United_Kingdom)

und, sehr lehrreich :

https://youtu.be/lwp6i4Kd4RA

Hallo Ben,

Du schreibst „Leider ist auch die bisherige Alternative mit vergleichbarem Geschäftsmodell (Triple Point Social Housing REIT) nicht mehr in Deutschland handelbar.“

Seit November ist diese Alternative bei maxblue wieder handelbar; hab mir bereits eine erste Position ins Depot gelegt.

Tipp: Bitte ruft in solchen Fällen beim maxblue-Kundendienst an (mailen bringt nix!). Man häng zwar ewig in der Wartschleife und wird x Mal weiterverbunden. Aber wenn man dann endlich die richtige Person am Ohr hat, läßt die das in Frankturt prüfen und ggfs. wird das Papier dann binnen weniger Minuten zum Handel freigegeben. In meinem Fall lautete die Begründung für die Nichthandelbarkeit schlicht, es habe sich vor mir noch keiner für Triple Point Social Housing interessiert…

Freundliche Grüße

Trillion

P.S.: Civitas Social Housing habe ich übrigens auch über maxblue erstanden. Hier bin und bleibe ich long – trotz des Kursrutsches von rund 40%. Als langfristiger Investor interessiert mich das nicht, denn der innere Wert von CSH scheint intakt zu sein und die Dividenden fließen weiter. Mehr will ich erst mal nicht und das mit dem Kurs wird die Zeit hoffentlich über die nächsten 10-20 Jahre schon richten.

Ich war übrigens über Deinen Blog auf diesen REIT aufmerksam geworden und nutze daher die Gelegenheit, Dir für Deine Recherche und Ausführungen zu diesem Titel ausdrücklich zu danken. Weiter so!