Bei Eingang dieser Dividendenzahlung war ich zunächst enttäuscht. Denn ich hatte in meinem Hinterkopf abgespeichert, dass ich eine dreistellige Nettodividende erhalte. Und dann war der Zahlungseingang „nur“ zweistellig…

Beim Nachlesen, was ich vor drei Monaten bei der letzten Quartalsdividende geschrieben hatte, musste ich dann schmunzeln. Denn da lautete die Überschrift: „Innerhalb eines Quartals 10% höhere Nettodividende ohne Dividendenerhöhung“.

Und diese 10% – bedingt durch den US-Dollar – sind nun wieder weg. Die Nettodividende ist wieder auf das Niveau von vor einem halben Jahr zurückgekehrt. Und das ist eben unter 100 €.

Nachdem mir das klar wurde, war ich noch mal enttäuscht. Diesmal aber von mir selbst. Denn normalerweise freue ich mich über jede Dividendenzahlung. Und diese Freude hatte ich mir selbst vorenthalten.

Zukünftig will ich demütig sein und mich – egal wie der Wechselkurs und damit die Nettozahlung ist – über jeden Zahlungseingang freuen. Denn diese Freude ist ein wesentlicher Bestandteil meines erfolgreichen, langfristigen Investments. Es ist quasi mein eigenes Belohnungssystem!

Wie ich das Unternehmen jetzt selbst einschätze und wie hoch die Dividende im Ergebnis ausgefallen ist, erfährst Du in diesem Beitrag.

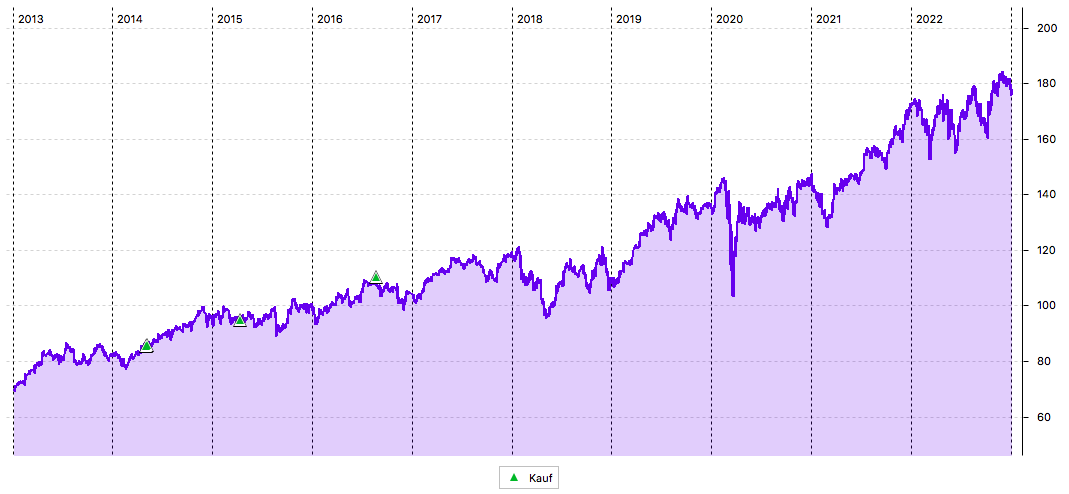

Seit August 2016 habe ich die Aktie von PepsiCo unverändert mit 120 Stück in meinem Dividendendepot, erstmals gekauft habe ich sie im Mai 2014. Aufgrund der positiven Kursentwicklung ist PepsiCo zu meinem 5. größten Depotwert geworden. Hier habe ich die Aktie ausführlich vorgestellt.

Der Kurschart zeigt die eindrucksvolle Entwicklung:

Dividendenzahlung

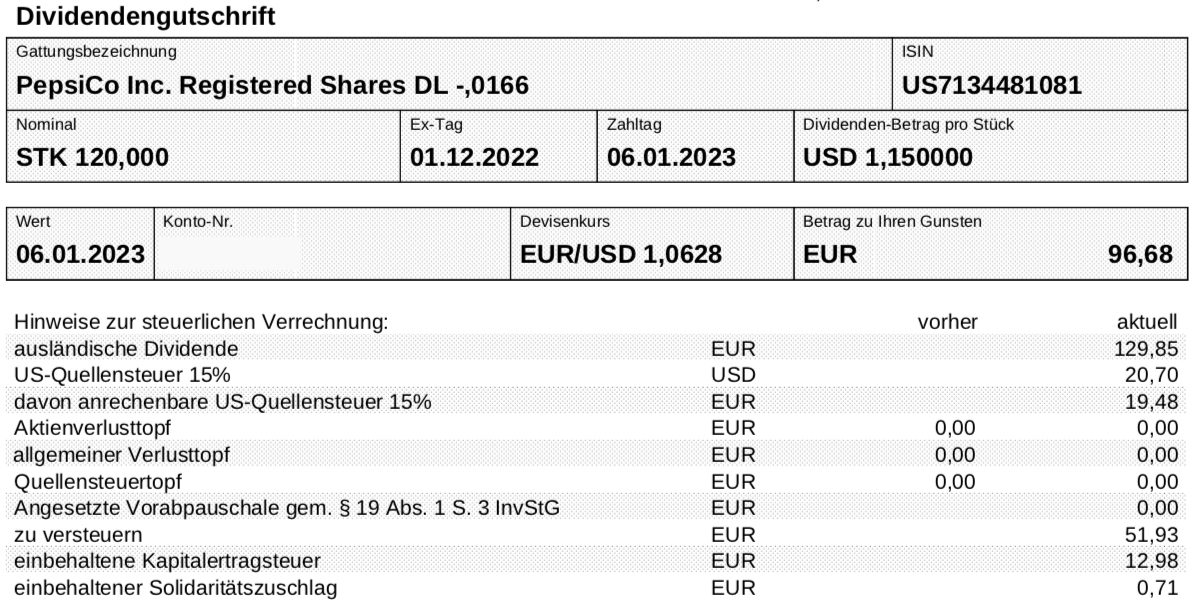

PepsiCo zahlt erneut eine Quartalsdividende von 1,15 US$ je Aktie Für die 120 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 138 US$. Sie wurde von der onvista bank zum Kurs von 1,0628 in Euro umgerechnet. Vor drei Monaten lag der Wechselkurs noch bei 0,9686! Nach Abzug der Steuern verbleibt eine Netto-Dividende von 96,68 €. Vor drei Monaten waren es noch 106,08 € gewesen. Die Dividende wurde mit Wertstellung 06.01.2023 überwiesen.

Perspektiven

Fast 10 € weniger Dividende entfernt mich damit wieder von meinem Ziel einer dreistelligen Nettodividende. Und wenn der Euro sich noch weiter erholen sollte, dann sinkt die Nettodividende weiter. Jedenfalls bis zur traditionellen Dividendenerhöhung, die PepsiCo jährlich zur Jahresmitte vornimmt.

Die Aktie selbst war bei mir für einen Nachkauf im letzten Jahr fest vorgesehen. Aber offenbar nicht fest genug, denn zur Ausführung kam es dann nicht.

Der Hauptgrund dafür war neben dem starken US-Dollar die immer noch hohe Bewertung. Für PepsiCo selbst wäre ich zwar bereit, ein Kurs-Gewinn-Verhältnis im mittleren Zwanziger-Bereich zu bezahlen. Allerdings nur in einem Umfeld, in dem die Zinsen niedriger und Aktieninvestments attraktiver sind.

Zuletzt berichtete PepsiCo seine Zahlen zum 3. Quartal 2022. Das Schlussquartal und das Jahresergebnis sollen am 9. Februar veröffentlicht werden.

Ich erwarte insgesamt sehr gute Zahlen, die lediglich durch die Währungseinflüsse beeinträchtigt werden. Im 3. Quartal konnte PepsiCo seinen Umsatz organisch um 16% steigern. Der Gewinn je Aktie stieg bei konstanten Währungen um 14%.

Das führte dazu, dass die Jahresprognose erneut angehoben werden konnte. Der Umsatz soll jetzt im gesamten Jahr 2022 organisch um 12% wachsen (zuvor: 10%). Der Gewinn je Aktie soll nun um 10% zulegen (zuvor: 8%) – allerdings unter Ausblendung der Währungsveränderungen.

Das Umsatzwachstum kommt vor allem durch Preiserhöhungen zustande. Denn im letzten Quartal ging das Volumen z.B. im Snackbereich außer in Lateinamerika und Asien-Pazifik überall zurück. In Europa sogar um 5%. Etwas besser sah im Getränkemarkt aus, da verzeichnete nur Europa einen Rückgang von 8%.

Unterm Strich konnte PepsiCo seinen Umsatz nach den ersten Monaten durch Preiserhöhungen um 14% steigern, das verkaufte Volumen legte lediglich um 1% zu.

Anders als bei vielen anderen multinationalen Konzernen sind die Währungseinflüsse auf das PepsiCo-Ergebnis deutlich geringer. Das liegt vor allem an dem großen Umsatzanteil, der in den USA selbst erzielt wird. Der Nachteil durch den starken US-Dollar soll im Gesamtjahr deshalb „lediglich“ für eine Ergebnisschmälerung von 2,5% sorgen.

Der Gewinn je Aktie für das Gesamtjahr wird 6,73 US$ prognostiziert, was eine Steigerung um 7,5% gegenüber 2021 wäre. Bei einem Aktienkurs zum Jahresende von 172,67 US$ ergibt das ein Kurs-Gewinn-Verhältnis von 25,7.

PepsiCo zeigt mit dem durch Preiserhöhungen getriebenen Umsatzwachstum, dass es über eine starke Preissetzungsmacht verfügt. Für mich ist allerdings fraglich, wie stark die Preise noch erhöht werden können. Denn gerade im Snack-Bereich erlebe ich, dass die Tüten mit Chips immer kleiner werden. Die Preise bleiben zwar optisch konstant, es ist aber immer weniger Inhalt drin. Das kann aber nicht unendlich fortgesetzt werden, denn irgendwann wären wir dann bei diesen Mini-Snack-Tütchen angekommen, die es im Flugzeug gibt. Damit gibt sich aber kein Käufer für einen Fernsehabend zufrieden.

Und anders als bei notwendigen Drogerieartikeln, wie z.B. Zahnpasta oder Haarshampoo, ist ein Verzicht auf Chips leichter möglich. Dann wird eben nicht mehr jeden Abend eine Tüte geöffnet, sondern nur noch jeden zweiten Abend. Wenn es dazu – vor allem in den USA – kommen würde, dann hätte PepsiCo ein wirkliches Problem. Im Vergleich mit einem Unternehmen wie Procter & Gamble sehe ich deshalb die möglichen Umsatzsteigerungen nicht so leicht fortzuschreiben.

Und deshalb bin ich auch nicht bereit, in diesem Inflationsszenario solch eine hohe Bewertung für die PepsiCo-Aktie zu bezahlen.

Das bezieht sich aber ausschließlich auf einen möglichen Nachkauf. Meinen Aktienbestand werde ich nicht anfassen. Ich lasse die Gewinne laufen und PepsiCo hat seinen festen Platz unter meinen größten Positionen. Aber erhöhen werde ich die Stückzahl nur bei deutlich niedrigeren Kursen.

Mein Ziel einer dreistelligen Nettodividende werde ich voraussichtlich auch so erreichen. Ich glaube zwar nicht an eine Rückkehr des starken US-Dollars in den Bereich wie vor drei Monaten. Aber die nächste Dividendenerhöhung könnte dann in einem halben Jahr wieder für einen Push sorgen. Und zur Not warte ich halt noch ein weiteres Jahr.

Denn das ist mein Learning aus dieser Dividendenzahlung: Ich versteife mich nicht auf eine feste Zahl, sondern nehme zukünftig die Dividende so wie sie kommt und freue mich wieder über jeden Zahlungseingang.

Auf einen Blick:

| Unternehmen: | PepsiCo |

| ISIN: | US7134481081 |

| Im Divantis-Depot seit: | 02.05.2014 |

| Letzter Nachkauf am: | 03.10.2023 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 79,51 € |

| Gesamtkaufpreis: | 9.938,84 € |

| Bisher erhaltene Netto-Dividenden: | 2.844,23 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

(auch mal etwas Philosophisches)

Lieber Ben,

was würde es dir bringen, dich auf eine „Zahl zu versteifen“?

Sinnvoll ist doch nur, zu tracken, was du zu nahezu 100% selbst beeinflussen kannst.

Die Börse ist so komplex, das wir uns hüten müssen, Kennzahlen zu erheben, auf die wir wenig/keinen Einfluss haben (z.B. Ausschüttungsquoten).

Vielen von uns kennen das Gierverhalten natürlich sehr gut. Hier noch x Stück nachgekauft, um eine voraussichtliche Dividende von y EUR zu erhalten… Das kann – wie bei mir – durchaus auch mal nach hinten losgehen, wenn z.B. das Unternehmen doch nicht so performt, wie erwartet.

Beispiel: Die Quartalsdividende von OHI liegt derzeit ja über 9%. Das Unternehmen ist in einem Zukunftsmarkt tätig. Da kann schnell eigene Gier entstehen… Ich habe kürzlich nochmal 50 Stück nachgekauft, jedoch erst nachdem ich mir die Zahlen noch mal angesehen habe (v.a. auf SeekingAlpha) und abgewogen habe, ob das Geschäftsmodell intakt ist/bleibt. Und – ganz wichtig – meine Gesamtposition ist nicht exorbitant groß (unter den REITs in meinem Depot und gesamt gesehen). Ein Totalausfall wäre schmerzhaft, aber zu verkraften.

Selbstschutz ist ein für mich als Kleinanleger wichtiges Thema. Immer wieder erwacht mal die Gier und dann greifen – nach Jahren der unangenehmen Erfahrungen – Mechanismen, die mir helfen, die Gier in Schach zu halten. Jede/r von uns hat da seine ganz eigenen Rituale (die wir hier im Forum gerne erfahren!).

Bei mir ist es oft:

a) Nochmal drüber schlafen,

b) Immer mehrere Quellen studieren,

c) Nie die Depotbalance gefährden (Anteil an Gesamtdepot, Balance zwischen Growth und Dividende, Regionen, Sektoren, etc.),

d) Auf Kostenkennzahlen achten (z.B. „Ich darf monatlich nur für X neu-/nachkaufen“),

e) Vor allem Zukunftsfähigkeit „kaufen“.

Gier macht mich oft emotional, engt meinen Blick ein und lässt mich den Weitblick verlieren. Das ist gefährlich.

Und runden wir das Bild ab: Gier macht auch viel Spaß. Da ist Lebensfreude. Da geht es auch um (erwartete) Einnahmen und Reichtum bzw. Vermögen. Sprich: Gier hat auch eine positive Absicht. ;-)

Matthias von Mitzlaff,

ein gut geschriebener Beitrag – Chapeau! Auf die Punkte a) bis e) verweise ich explizit.

Nur der letzte Absatz ….“Gier hat positive Aspekte“ ….

Definition: Gier = auf Genuss, Besitz und Erfüllung von Wünschen gerichtetes, heftiges (!), ungezügeltes (!!!) Verlangen. Aus der Grundlage kann ich nichts positives entnehmen.

Das erinnert mich eher an FOMO (fear of missing out). FOMO ist für mich das Gefühl, andere sind einfach erfolgreicher, die wissen es besser und ich springe auf den Zug (zu spät) auf. Man stellt seinen Investmentcase in Frage. Hier wäre wieder Punkt c) zu betrachten (Ausgewogenheit im Depot). Deswegen mag ich auch nicht, wenn das Ziel eines Investments ist: Ich schlage den MSCI World, S&P o.ä.

Ihr wollte jedes Jahr Renditen einfahren, die Euer Geld vermehren – gerne über längere Zeiträume. Ich habe im letzten Jahr kurstechnisch einen 6-stelligen Betrag im Kurs verloren, über die letzten 5 Jahre aber ein deutlich höheren Betrag „gewonnen“. Say what: Gute Jahre – schlechte Jahre. Die Dividenden fließen. Ich lehne mich zurück und investiere weiter.

@Ben: PepsiCo kann nichts für den Umtauschkurs, sie liefern in USD – das war immer so. ;)

Deine weiteren Anmerkungen zu PepsiCo kann ich nur unterschreiben. Auch mir ist PepsiCo derzeit schlicht zu teuer, auch aus den von Dir genannten Gründen.

@die beiden oben drüber :-) als Ergänzung. hab mal in einem anderen Forum einen sehr schönen Begriff gelesen. Der nannte sich SWAN ( sleep well at night). Meine erste zwingende Regel ist keine Schulden. Nur auf Habenbasis operieren. Auch kein Marginkredit oder sowas. Zweitens das Leben (kein extremer frugaler Geiz) nicht vergessen und genießen. Und drittens nur was machen, womit man auch bei schwarzen Schwänen wie Corona oder Ukraine trotzdem noch nachts SWAN hat. Denn die älteren hier wissen, nichts ist schlimmer, als nervlich angespannt oder abgewrackt zu sein, weil einen fallende Kurse nachts nicht schlafen lassen. Ich habe mich eher umkonditioniert, war aber auch ein längerer Prozess und sehe bei fallenden Kursen eher gute Kaufgelegenheit.

Warum eigentlich sind Coca Cola und Pepsi in deinem Depot?

Reicht nicht eine gute Aktie in diesem Markt?

Mit schmeckt Coca Cola besser, natürlich aus der Glasflasche und daher habe diese für mich sehr erfolgreich im Depot.

Prost

Die beiden Titel ergänzen sich aus meiner Sicht gut. Coca-Cola hat die stärkere Marke und ist mittlerweile auch gut im Kaffee-Geschäft vertreten. PepsiCo hat einen starken Snack-Bereich und ist wachstumsstärker. Ich habe es bisher nicht bereut, auf beide gesetzt zu haben. Auch wenn die Gewichtung sehr unterschiedlich ist. Der Geschmack des Getränks selbst hat ja nicht unbedingt Relevanz für die Entwicklung des Aktienkurses…

Hallo Ben, ich lese erst seit kurzem Deinen Blog und Deine ausführlichen Berichte sind sachlich und schlüssig, danke dafür.

Für mich sind Divi´s elementar um mein Depot wachsen zu lassen, da ich nur ca. 250,-€ 1/12 in das Depot sparen kann, also habe ich für mich beschlossen nicht nur, aber hauptsächlich in Dividenden Starke Aktien zu investieren. Bei mir persönlich, alles im kleinen Rahmen, sind das Allianz, BASF, BAT, Main Street Capital und RTL mit ca. je 8-15 % Rendite und halte es mit den 4 „D´s“ ( Diversifikation, Demut, Dividenden und Durchhalten). Ansonsten sind noch Aurelius, Aurubis, BMS, Gilead, Pepsi, P&G, Shell, Unilever, VW, Fresenius im Depot, wobei Aurelius leider vom timing her gar nicht passte und eine einzige Enttäuschung sind.

Meine einzige Aktie die keine Dividende zahlt ist Evotec, die find ich sehr spannend darum verzichte ich bei Ihr darauf evtl. fängt die ja mal an in ein paar Jahren die Investoren bei entsprechenden Gewinnen daran zu beteiligen. Ansonsten versuche ich meine Positionen bei Gelegenheit aus zu bauen und dann das ein oder andere Unternehmen dazuzukaufen.

Ich wünsche allen Investoren weiterhin viel Erfolg.