Neuemissionen stehe ich erst mal sehr zurückhaltend gegenüber. Lieber beobachte ich eine Aktie eine Zeit und schaue mir an, ob die rosigen Versprechungen rund um einen Börsengang auch dem Realitätscheck standhalten.

Im Ergebnis habe ich deshalb seit Bestehen des Divantis-Blogs (seit 2017) nur an zwei Neuemissionen teilgenommen. Bei beiden war ich mir sicher, dass das Geschäftsmodell die Börse überzeugt und wollte unbedingt dabei sein.

Meine Annahmen waren bis jetzt zutreffend. Der Aktienkurs von Siemens Healthineers, bereits 2018 an die Börse gegangen, hatte sich schon mehr als verdoppelt.

Die andere Neuemission erlebt aktuell ihr erstes volles Börsenjahr. Die Entwicklung ist bisher ebenfalls überzeugend. Innerhalb eines Jahres stieg der Aktienkurs um 38%.

Nun folgte schon die zweite Dividendenzahlung und es ist Zeit für eine Zwischenbilanz. Denn in den letzten Monaten schwächelte die Aktie etwas.

Ob das nun eine Chance ist, noch auf den fahrenden Zug aufzuspringen oder ob ich gar an Gewinnmitnahmen denke, erfährst Du in diesem Beitrag.

Das Geschäftsmodell von Vantage Towers, der Mobilfunkmastentochter von Vodafone, hatte ich bereits ausführlich vorgestellt. Und dort auch die Vor- und Nachteile der Neuemission diskutiert.

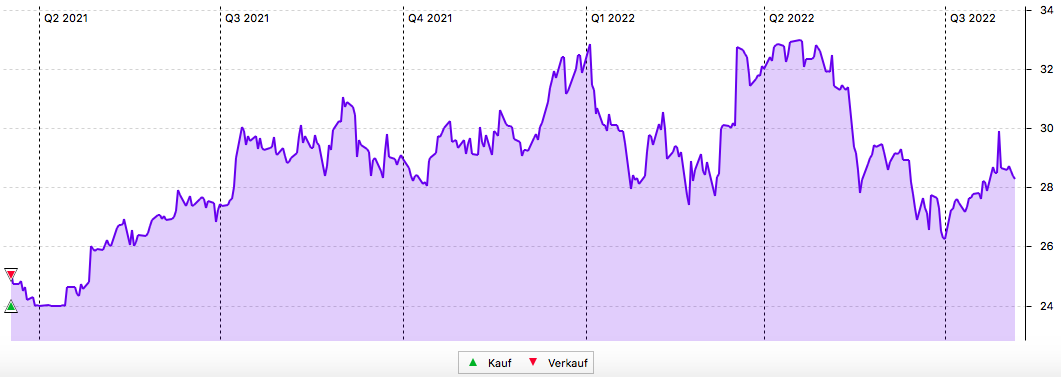

Ich habe nach der Zuteilung der Neuemission 200 Aktien von Vantage Towers dauerhaft in mein Dividendendepot genommen. Der Emissionskurs lag bei 24 €. Nach einer kleinen Seitwärtsphase, in der jeder der wollte, zu diesem Kurs einsteigen konnte, entwickelte sich die Aktie im Hoch bis auf 33,12 €. Nach Vorlage der Jahresergebnisse im Mai ging es dann wieder unter die 30 €-Marke:

Dividendenzahlung

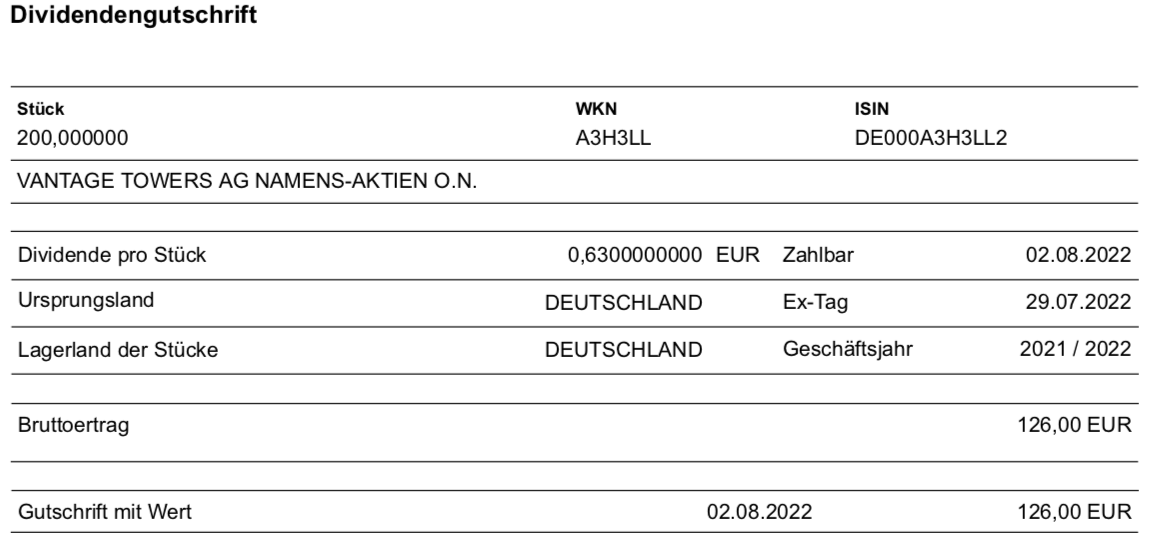

Vantage Towers zahlt bereits das zweite Mal eine Dividende. Im letzten Jahr gab es bereits nach nicht einmal 5 Monaten an der Börse die erste Ausschüttung (0,56 €). In diesem Jahr zahlt Vantage Towers nun 0,63 € Dividende je Aktie. Das ist eine Erhöhung um 12,5%. Für die 200 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 126 €. Da die Dividende laut der Dividendenbekanntmachung erneut in vollem Umfang aus dem steuerlichen Einlagenkonto gemäß § 27 Körperschaftssteuergesetz gezahlt wurde, erfolgt kein Steuerabzug und die Netto-Dividende ist ebenfalls 126,00 €. Sie wurde mit Wertstellung 02.08.2022 überwiesen.

Steuerlich habe ich dadurch allerdings nur einen Liquiditätsvorteil. Mein Einstandskurs der Aktien wird nämlich in Höhe der Ausschüttung reduziert und ich muss dann bei einem Verkauf eine höhere Kapitalertragsteuer auf den Veräußerungserlös zahlen. Angenehmer Nebeneffekt ist aber, dass damit die Dividenden steuerlich mit dem Aktientopf (Kursverluste kann ich gegenrechnen) „bezahlt“ werden können.

Mein Einstandskurs hat sich mit den beiden Dividendenzahlungen damit bereits um 238 € reduziert.

Perspektiven

Vantage Towers ist immer noch im Mehrheitsbesitz von Vodafone und Vodafone ist auch der Hauptmieter der Funktürme.

Die Börse schaut deshalb gespannt auf die Vermietung der Masten an andere Mobilfunkanbieter außer Vodafone. Die Mietquote liegt bisher deutlich unter den Wettbewerbern wie American Towers oder Crown Castle, die im Schnitt 2,0 bis 2,5 Mieter pro Standort haben.

Vantage Towers hinkt hier immer noch hinterher. Im abgelaufenen Geschäftsjahr konnte die Mietquote lediglich von 1,41 auf 1,45 gesteigert werden. Das soll perspektivisch aber deutlich mehr werden. Denn 1&1 plant den Aufbau eines eigenen Mobilfunknetzes und hat dafür einen Vertrag mit Vintage Towers über die Nutzung der Funktürme geschlossen. Das ist ein wichtiger Zukunftsschritt!

Dafür fallen allerdings im aktuell laufenden Geschäftsjahr schon Kosten an, bevor entsprechende Umsätze erzielt werden. Und das schmeckte der Börse ist, nachdem Vantage Towers insoweit eine zurückhaltende Prognose veröffentlichte.

Im abgelaufenen Geschäftsjahr stiegen die Umsatzerlöse um 4,6% auf 1,011 Mrd. €. Noch wichtiger: der wiederkehrende Free Cashflow stieg um 8,0% auf 415 Mio. €.

Im neuen Geschäftsjahr wird ein Umsatzwachstum von 3,0% bis 5,0% prognostiziert. Der wiederkehrende Free Cashflow soll in der Range von 405 -425 Mio. € liegen. Damit würde er am unteren Ende um 2,5% sinken, am oberen Ende um 2,5% steigen.

Insgesamt sind das ziemlich unaufgeregte Zahlen. Das Geschäftsmodell von Vantage Towers funktioniert, aber das Wachstum ist beschaulich.

Besser wird es meiner Meinung nach aber dann, wenn 1&1 Miete für die Türme bezahlt. Dann sollte mehr Bewegung in das Geschäft kommen. Und vermutlich auch der Aktienkurs wieder auf die alten Höchststände zurückkehren.

Denn an sich spricht alles für Vantage Towers:

- ein hoher wiederkehrender freier Cash Flow

- 95% des Umsatzes inflationsindexiert

- wenig Wettbewerb

- notwendige Infrastruktur im Wachstumsmarkt Mobilfunk

Allerdings ist die Bewertung der Aktie weiterhin verhältnismäßig hoch. Mit dem Abtauchen unter die 30 €-Marke liegt die Aktie wieder innerhalb der früheren Bookbuildingspanne (22,50 € bis 29,00 €) der Neuemission. Auch da gab es schon Kritik an der ambitionierten Bewertung, die dann schließlich zur Zuteilung bei 24 € führte. Seitdem ist jetzt erst ein Geschäftsjahr vergangen und insoweit noch nicht viel passiert.

Ich fühle mich mit meinen 200 Aktien weiterhin sehr wohl. Zukäufe plane ich nicht, dafür ist mir zu wenig Dynamik im Geschäft und die Bewertung zu hoch. Aber in Zeiten von hoher Inflation ist es eine Aktie, mit der ich sehr gut schlafen kann und mir keine Sorgen machen muss.

Einziger Punkt könnte womöglich eine zu teure Übernahme sein. Hier gab es immer mal wieder Meldungen, dass die Deutsche Telekom ihre Mobilfunktürme verkaufen oder mit einem anderen Anbieter fusionieren wollte. Immer wenn ich davon gelesen hatte, hoffte ich, dass das Management von Vantage Towers keinen Unfug macht. Denn vermutlich ist die hohe Bewertung von Vantage Towers auch eine Benchmark für eine Unternehmensbewertung. Und wenn ich selbst nicht Aktien bei dieser Bewertung kaufen will, dann will ich auch nicht, dass „mein“ Unternehmen so viel dafür bezahlt.

Glücklicherweise ist das Thema aber jetzt vom Tisch. Im Rahmen eines Bieterverfahrens, an dem zunächst wohl auch Vantage Towers teilgenommen hatte, hat die Deutsche Telekom 51% ihre Funkturmgeschäftsgeschäft GD Towers an eine Bietergemeinschaft aus der kanadischen Investmentgesellschaft Brookfield und dem US-amerikanischen Infrastrukturinvestor DigitalBridge verkauft. Das Funkturmportfolio der Deutschen Telekom wurde dabei mit 17,5 Mrd. € bewertet!

Auf einen Blick:

| Unternehmen: | Vantage Towers AG |

| ISIN: | DE000A3H3LL2 |

| Im Divantis-Depot seit: | 05.05.2023 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 16 |

| Durchschnittskaufkurs inkl. Gebühren: | 33,04 € |

| Gesamtkaufpreis: | 528,60 € |

| Bisher erhaltene Netto-Dividenden: | 0,64 € |

| Aktuelle Strategie: | Halten und Dividende kassieren. |

| Gesamtgewinn mit vom 18.3.21 bis 10.11.22 gehaltenen 200 Aktien: | 1.777,69 € |

für mich ist der Wert generell zu teuer, das ist American Towers von KGV und KUV günstiger bewertet