In der sich dem Ende neigenden Woche hat es eine positive Reaktion an den Börsen weltweit gegeben. Ob damit der Corona-Crash schon vorbei ist? Ich kann es nicht so recht glauben und bleibe vorsichtig.

In dieser Woche hatte ich extrem wenig Zeit, mich mit der Börse und dem Blog zu beschäftigen. Ich bitte deshalb um Nachsicht, dass ich erst heute über meinen letzten Aktienkauf berichte und auch keinen Newsletter dazu verschickt habe.

In diesem Beitrag erhältst Du nun aber alle Details. Und in der nächsten Woche wird es dann auch bei mir hoffentlich wieder etwas entspannter.

Gekauft habe bereits letzten Freitagabend einen Titel, von dem ich bei der letzten Dividendenzahlung (vor dem Crash!) geschrieben hatte:

Geht es aber noch mal deutlicher rückwärts, dann kann ich mir noch 50 weitere AT&T-Aktien vorstellen. Bei Kursen um 33 US$ würde ich konkret an einen Nachkauf denken.

Meine Aussage am 05.02.2020 (hier)

Nun ja, der Kurs ging bis 26 US$ runter, heute liegt er bei 30 US$! AT&T habe ich hier ausführlich vorgestellt.

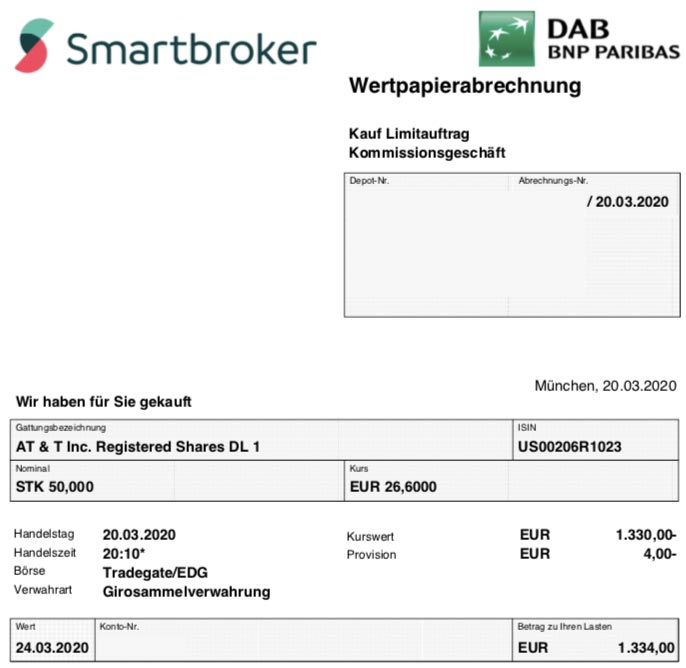

Aktienkauf

Und da ich ernst meine, was ich schreibe, habe ich 50 Aktien von AT&T in mein Depot beim Smartbroker * über Tradegate zum Kurs von 26,60 € pro Aktie gekauft. Ich zahlte dafür also 1.330,00 € und 4,00 € Provision, insgesamt 1.334,00 €.

Perspektiven

AT&T ist ein Dividendenaristokrat und erhöht als solcher jährlich seine Dividende. Mit dem Nachkauf dieser Aktienposition sichere ich mir eine Dividendenrendite von 7,1%. Diese Dividende sehe ich als sicher an und sie sichert den Kurs nach Süden ab.

AT&T habe ich nun seit 5 Jahren im Depot und mein Durchschnittskaufkurs liegt über dem aktuellen Kursniveau. Durch die hohen Dividendenerträge bin ich auf Total-Return-Basis jedoch im Plus.

Und das ist auch meine Anlagestrategie für die Zukunft – jedenfalls für AT&T. Mit der hohen Dividende erziele ich schon fast die Rendite, die ich als Ziel für meine Aktienanlagen ausgegeben habe (8% p.a.). Und auf dem aktuellen Kursniveau von AT&T sehe ich mittelfristig durchaus Potenzial für eine positive Entwicklung.

Was machen denn die Leute, wenn sie wegen einer Pandemie nicht mehr in die Öffentlichkeit sollen? Sie sitzen zu Hause, entweder privat oder im Home-Office, und telefonieren, surfen im Internet oder streamen Medien. Und in all diesen Bereichen ist AT&T tätig und ordentlich vertreten. Deshalb mache ich mir um die Zukunft von AT&T keine größeren Sorgen als um die gesamte Wirtschaft.

Mit nun 300 Aktien bin ich ordentlich aufgestellt. Ich erhalte vier Mal im Jahr eine Brutto-Dividende von 156 US$. Das kann sich sehen lassen und lässt mich entspannt zurücklehnen.

Die angekündigten Aktienrückkäufe hat das Management im Zuge der Corona-Krise erst mal ausgesetzt, an der Dividende halten sie aber fest. Alles andere hätte mich auch sehr gewundert.

Klar ist aber auch, dass AT&T in der irgendwann einsetzenden größeren Erholungsphase an der Börse nicht das Potenzial hat, die alten Hochs bei 39 US$ wesentlich zu übertreffen. Aber bis dahin sind es ja auch noch 30% Kurssteigerung… Und ob mein Nachkaufkurs wirklich günstig war, wird sich dann auch noch zeigen.

Auf einen Blick:

| Unternehmen: | AT&T Inc. |

| ISIN: | US00206R1023 |

| Im Divantis-Depot seit: | 25.06.2013 |

| Letzter Nachkauf am: | 20.03.2020 |

| Stückzahl im Divantis-Depot: | 300 |

| Durchschnittskaufkurs inkl. Gebühren: | 30,26 € |

| Gesamtkaufpreis: | 9.079,00 € |

| Bisher erhaltene Netto-Dividenden: | 2.130,56 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

HOI

Super kauf. Denke auch schron drüber nach AT&T in mein Depot zu legen. Mich schreckt

aber der hohe Schuldenberg etwas ab. Hast du keine sorgen deswegen?

Hallo Alexander,

der Schuldenberg ist groß, vor allem seit der TimeWarner-Übernahme. Aufgrund der immensen Kundenbasis und des sicheren Cash-Flows wird AT&T aber keine Probleme haben, sich zu finanzieren. Und wesentliche Zinssteigerungen sehe ich in absehbarer Zeit nicht.

Viele Grüße Ben

Etwas off-topig :

Warum man als Ultralangzeit-Investor immer auf Marktführer setzen sollte !

In einer kriese wie dieser unterstützen die Notenbanken die Firmen durch firmen-anleihen-aufkaeufe. !!!! Aber nur die von den groessten Firmen !!!!! Die FED hat in den letzten Tagen zb schon bekanntgegeben, dass sie einzelne einkauf-malls und Hotels NICHT unterstuetz. Die lässt sie im Regen stehen, und so mancher von den klein-betrieben und tante-emma-laeden wird wohl pleite gehen

Hi Ben,

bin ebenfalls seot längerer Zeit in At&T investiert, sehe den Schuldenberg aufgrund des Cashflows nicht unbedingt als Problem an, sollte man aber durchaus beobachten. AT&T profitiert einerseits im Moment, man darf aber auch nicht verhehlen, dass es im Konzern ein paar Baustellen gibt und Time Warner in der jetzigen Zeit eher Probleme haben dürfte…wenn auch zeitlich absehbar.

Ich verstehe auch, dass die Dividendenhistorie weiter geführt werden soll/muss, aber aus geschäftlicher Sicht wäre eigentlich der Weg Dividendenreduzierung und stattdessen Buybacks auf dem Niveau sinnvoller. Wie dem auch sei – ich sehe die Börsen nich weiter einbrechen, zumindest bis kbapp ubter die Tiefs…persönlich denke ich an Dax 6500-7500 und Dow 15000 aber wir werden sehen. Habe noch genug Cash in der Hinterhand.

AT&T würde ich im Bereich von 20-25 USD ausbauen, habe aber auch einen recht niedirgen Einstand knapp über den aktuellen Kursen.

Weiterhin viel Erfolg

Jochen

Hallo Ben,

wie immer ein schöner, kurzer aber informativer Artikel. Danke dafür.

Mich würde mal interessieren, wo du alle Daten herbekommst die du für deine Aktienanalysen brauchst?

Also sowas wie Ausschüttungsquote, Umsatzwachstum, Gewinnwachstum etc…

Liebe Grüße

Hallo Torben,

für den Schnellüberblick arbeite ich mit den Apps SeekingAlpha und Teletrader StockMarkets. Wenn ich dann tiefer einsteige, schaue ich mir vor allem die Investor Relations-Seite des Unternehmens an. Und dann noch Analysen, die ich meist per Google dazu finde.

Viele Grüße Ben

Hallo Ben,

AT&T habe ich am Freitag auch noch nachgekauft. Die Position hat jetzt eine Größe von 610 Anteilen. – Langfristig sehe ich deutlich mehr Chancen als Risiken bei AT&T, wenn man eine Income Strategie verfolgt. Etwas Unsicherheit könnte ich mir bei der TimeWarner Sparte vorstellen, die ja u.a. auch auf den Gewinn von Kino Blockbustern setzt.

Meiner Meinung nach wird es auch sehr wichtig, wie gut der neue Streaming Dienst HBO MAX umgesetzt wird und wie er in der aktuellen Lage einschlägt. Hoffe, AT&T ist nicht zu spät dran mit dem Launch im Mai…

Was den Gesamtmarkt angeht, rechne ich noch mit weiter fallenden Kursen, da die Pandemie gerade in den USA aktuell an Fahrt aufnimmt. Aber wie gesagt, niemand weiß es genau, und deshalb werde ich in kleinen Tranchen weiter investieren.

Viele Grüße und bleib gesund!!

Susanne

Hallo zusammen,

da es hier scheinbat nur um die Dividendenrendite geht, ok.

Ich habe AT&T vor einigen Wochen verkauft weil ich mir große Sorgen aufgrund der hohen Schulden mache. At&t hat ja Time Warner zu einem extrem hohen Preis übernommen. Schon vorher hatte T einen erheblichen Schuldenberg, nun noch mal deutlich mehr. Ich würde nicht darauf Wetten das T, Time Warner langfristig halten kann. Kommt es hart auf hart, dann wird TimeWarner wieder verkauft und zwar zum Bruchteil des ursprünglichen Kaufpreis. Man muss einfach sehen wie sich das Geschäft bei T in den kommenden Monaten entwickelt. Man sollte sich aber darüber bewusst sein, dass man bei einem Invest in T schlicht die am höchsten verschuldete Firma aus dem S+P kauft und absolut das Gegenteil von Bilanzqualität. Aber gut es muss ja jeder selber wissen was er/sie kauft.

Was ich nicht verstehe: warum sollte man sich eine T in der jetzigen Situation überhaupt antut? Da gibt es soviel Qualität zum günstigen Preis und was wird gekauft IBM und T. Unternehmen ohne Zukunft und Wachstum dafür mit enormen Schulden. Viel Glück damit… *Kopfschüttel*

VG Tom

Hey Tom J.,

welche Aktien könnte man sich deiner Meinung nach in der jetzigen Situation antun, wenn man auch Dividendentitel haben möchte?

Hallo Sonny,

das gibt es eine ganze Menge, und fast alle schütten Dividende aus. Ein T, IBM oder Taylor Wimpey sind sicher nicht dabei. Ich habe schon diverse Firmen genannt kann aber hier gerne noch mal ein paar aufzählen. Sicher bieten die keine 10% Rendite. Aber bei 10% Rendite muss man sich halt auch nicht wundern wenn der Laden über die Wupper geht.

– Unilever und 3M wurden hier ja auch vor kurzem gekauft, ich denke beide werden überleben und sind solide

– Versicherungen wie Swiss Re, Allianz und Muenchner Rück muss man wissen das da einiges an Anleihen in den Bilanzen sein kann was sich zum Problem entwicklern kann

– Firmen wie Cisco / Arista / zScaler / Palo Alto / Nutanix, AMZN, MSFT, Tencent, Alibaba: Werden langfristig massiv von der jetzigen Situation profitieren. Cisco zahlt sogar ordentlich Divi, hat aber auch ordentlich Schulden

– Firmen mit Divi: J&J, PG, KO, PEP, MSFT, Roche, BB Biotech, Bristol-Myers, vielleicht auch noch KIM, GIS, Deutsche Post, Deutsche Telekom, United Internet

– Firmen mit sehr wenig oder keiner Divi: Alphabet, MSFT, Taiwan Semi, DIS, ADP, AMGN, RDM

Das sind auf jedenfall, stand heute Qualitätsfirmen mit soliden Bilanzen. (Stand heute) und ich denke das diese Firmes es überleben werden. Das bedeutet aber auch nicht das man heute alle diese Firmen blind kaufen kann… man muss sich eine Strategie zurecht legen und dann danach handeln. Es könnte durchaus sein, dass man eine P&G oder J&J noch mal 25% günstiger bekommt. Dann wären die beiden strong buy für mich.

Daher sind dies keine Kaufempfehlungen. Jeder handelt auf eigenes Risiko.

Ich sage ja nur: in diesen Zeiten auf die (hohe) Divi-Rendite zu achten ist in etwa so hilfreich wie zu versuchen die Lottozahlen von Mai vorraus zu sagen. KGV, Divi-Rendite und co haben derzeit 0,0 Aussagekraft. Danach zu kaufen ergibt keinen Sinn und wird fatale Resultate zur Folge haben.

VG Tom

Jeder hat ein wenig recht :) und jeder handelt so wie „er“ es am richtigsten findet. Gehen alle Firmen pleite? gerade IBM , ok hoch verschuldet, aber hat durch den Zukauf von Red.. nun auch schon wieder Wachstum generiert.

Eventuell geht der ein oder aandere Wert pleite, daher ist es ja so wichtig ein gut diversifziertes Depot zu haben mit eben nicht nur 5 Aktien.

Und wenn ich manches so lese, wäre es für die Beteiligten eventuell doch ratsamer einen ETF zu kaufen. Ich habe selbst AT&T und IBM im Depot, aber genauso Unilever – Bristol – J&J , das einzige was mich eventuell noch reizen würde wäre P&G wenn die vernünftig zurückkommen und Cisco. Ich denke auch, dass wir noch ein langsames Bergab sehen werden, aber ich denke auch, wenn man die Zeitschiene betrachtet der Pandemie, wird sie uns zwar noch länger beschäftigen, aber in 1 Monat dürfte auch in den USA (Ende April – Mitte Mai) der maximale Punkt erreicht sein. Dann wird man langsam lockern – zuerst die Jüngeren / arbeitende Bevölkerung (natürlich mit Auflagen) später dann die Älteren. Ich sehe nicht alles so pessimistisch – halte mich aber auch aus Aktien wie Carnival etc fern, da ich kein Daytrader bin und es schwer einzuschätzen sein wird. Werden Sie pleite gehen? „Ich“ denke nicht, eher werden Sie gerettet , aber trotzdem wäre es mir zu heiss.

Bisher haben 2 Firmen in meinem Depot die Dividende ausgesetzt AHT und Dt.Euroshop. Porsche SE hat z.B. erhöht. Ist sie sicher? Was ist heutzutage schon sicher ;) Ich denke ich werde, wenn man von den Buchverlusten mal absieht nur marginal schlechteren Cashflow durch Dividenden generieren. Dies kann ich aber erst am Ende des Jahres dann genau sagen.

Hallo,

Ich bin neu hier und liebäugele auch mit ETF s.

Welche wären denn derzeit sinnvoll?

Wollte eigentlich „all world“ kaufen.

Oder evt auch. Dax Deutschland?

VG Mone

Titans 50 ETF

Hallo Mone,

wenn ETFs würde aus meiner Sicht (1) MSCI World 75% und (2) MSCI EMI (Emerging Markets) 25% Sinn machen. Damit hast Du eine sehr breite Streuung und alle wesentlichen Märkte abgedeckt. Über Vor- und Nachteile von ETFs hatte sich Ben glaube ich woanders schon ausgelassen.

Viele Grüße

Jochen

Ich will ehrlich sein : nachdem ich mich in letzter Zeit etwas ausfuerlicher mit ATT beschaeftigt habe, wollte ich in den nächsten 2 Wochen meine ATT Position um Zwei Drittel reduzieren. Aber jetzt kam eine News, die mich optimistischer stimmen lässt : ATT will seinen katastrophalen Satelliten TV Anteil in naher Zukunft an die private equity Firma Apollo Management verkaufen !!! Auch die damit verbundenen Schulden sollen mit übernommen werden . Wow ! Standing Ovation !! Das ist die Erfüllung einiger Punkte, die der extrem aggressive hedge Fund Elliot gefordert hatte : Management Wechsel ( abgehakt!) und Verkauf von DirectTV. Eliot halt ein Prozent der ATT Anteile.

Im einzelnen, etwas tetaillierter : das Satteliren TV ist weltweit seit weit über 10 Jahren auf dem absteigenden Ast. Mit Glasfaser TV hat man viel mehr Funktionsmöglichkeiten. Überraschend war dann, dass der ATT CEO Stevenson den Satelliten TV Sender DirecTV übernahm, und das noch zusätzlich zu total überteuerten Preis. Kurz darauf hat der groesste Teil des know how Personal DirecTV verlassen und att voll im Stich gelassen. Att hat dann die Hardware des senders sehr kostengünstig, spartanisch aufgeruestet und für Abonnenten Kampfpreise promos angeboten. (35$ gegenüber 100 $ bei der Konkurrenz ) . Mit 35$ hat att aber keinen Cent verdient, und der Service war lousy ! Senderausfälle, tonausfaelle, etc..nachdem dann noch die zeitlich begrenzten Promo Abbo ausliefern und die Folge abbos dann teurer wurden, sind viele abbonenten zur Konkurrenz gewechselt. Auf diese Weise hat DirecTV in drei Jahren 25% seiner Kunden verloren.

Der neue CEO war der Architekt von DirecTV und dem neu errichteten Streaming Dienst HBO, der in ein paar tagen anläuft. Der Nachfolge CEO, der angekuendigt hat, dass die Dividendenpolitik wie gewohnt fortgesetzt wird, ist aber auch kein Wunschkandidat des Elliot Hedge Funds , sodass auch hier früher oder später mit einem Wechsel zu rechnen ist. Und wenn ich mich Recht erinnere, ( aber ich kann mich taeuschen , hat Elliot auch eine saftige Dividenden Kürzung gefordert ! ? )

Die Bilanzen waren bis 31.12.19 soweit ok, dass selbst bei Sparmassnahmen die Dividende aus dem FCF sicher war. Aber dann kam der Virus , und att , als eine Firma einer relativ sicheren Corona branche, hat trotzdem Federn gelassen. Der Druck wächst ! Und Ben, du hattest befürchtet, dass ATT lieber die Dividende senkt, als dass es von Moodies etc downgegradet wird. Dieses downgrading ist bereits Anfang des Jahres geschehen : bei einer erneuten Ausgabe von ( ich glaube ) preferred Stocks hat Moodies das Rating auf Ba1 gesenkt, Ausblick negativ. Ba1 ist das erste Level unter dem Investment Grade. Att hat nun nur ein spekulativ Grade. Und die koupons sind bei etwa 4.5% .

Von dem neuen streaming Sender HBO versprech ich mir nicht so viel. Der start wurde bereits einmal um ein halbes Jahr verschoben, Die Konkurrenz ist gross, und es ist att nicht gelungen, ein Arrangement mit Amazon und comcast zu bekommen. Bis in 5 Jahren wollen sie 50 Mio Abbonenten haben. Viel Erfolg !