Was Dich hier erwartet:

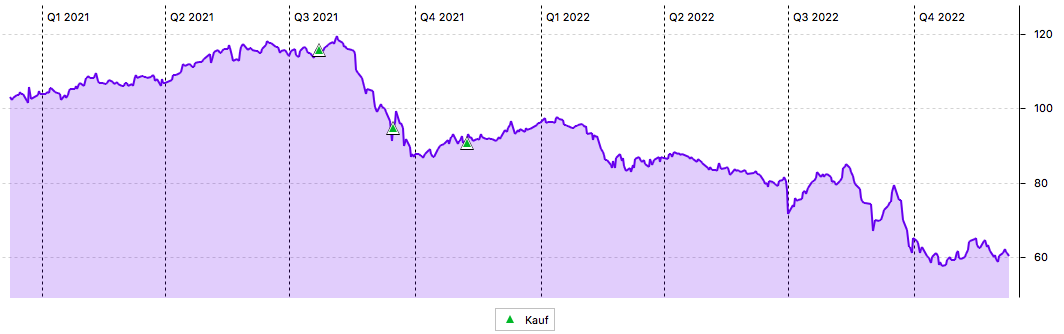

Kurstechnisch war der Kauf dieses britischen REITs der berühmte Griff ins Klo. Mehr als 30% Verlust in zwei Jahren ist definitiv nicht das, was ich erwartet hatte.

Denn eigentlich hatte ich das Geschäftsmodell als konservativ eingeschätzt: die Mieten werden durch staatliche Institutionen gezahlt und von Mietausfällen ist auch keine Spur.

Dementsprechend hält sich der Net Asset Value (NAV) weiterhin auf hohem Niveau, ja er steigt sogar kontinuierlich. Denn die Mieten sind auch noch inflationsindexiert – wenn auch mit einem gewissen Cap.

Trotzdem ist der REIT im letzten Jahr einer Short-Seller-Attacke ausgesetzt gewesen und hat sich bis heute davon nicht erholt. Die Dividendenrendite liegt inzwischen bei über 9% und die Aktie notiert mit rund 50% Abschlag zum NAV.

Ist das nun die Zeit für einen besonnenen Anleger, sich Kursgewinne und hohe Dividenden für die Zukunft zu sichern? Oder sollte ich jeden Gedanken an einen Nachkauf verwerfen?

Was die jüngsten Geschäftszahlen mit meiner Einschätzung zu tun haben und wie die letzte Dividendenzahlung ausgefallen ist, erfährst Du in diesem Beitrag.

Mit der Civitas Social Housing (CSH) hatte ich im April 2020 einen britischen REIT ins Depot genommen, der kommunal vermietete Häuser für gehandicapte Bewohner anbietet. Hier habe ich ihn ausführlich vorgestellt.

Nach anfangs wie geplant langweiligem Verlauf, ist der Aktienkurs dann jedoch eingebrochen und so notiert der REIT aktuell deutlich unter meinem durchschnittlichen Kaufkurs.

Ein Blick auf den Chart zeigt die jüngere Entwicklung – abwärts geht es seit August 2021:

Meine Kaufhistorie

Meine Kaufhistorie ist für das Verständnis wichtig: Ich habe viermal je 2.000 Aktien gekauft. Und das zu erheblich abweichenden Kursen:

09.04.2020: 1,01 Pfund

23.07.2021: 1,168 Pfund

17.09.2021: 0,955 Pfund

10.11.2021: 0,913 Pfund

Aktuell ist nun sogar möglich, den REIT für einen Kurs von nur 0,60 Pfund oder sogar darunter zu kaufen. Eine Halbierung gegenüber meinem zweiten Kauf im Juli 2021.

Dividendenzahlung

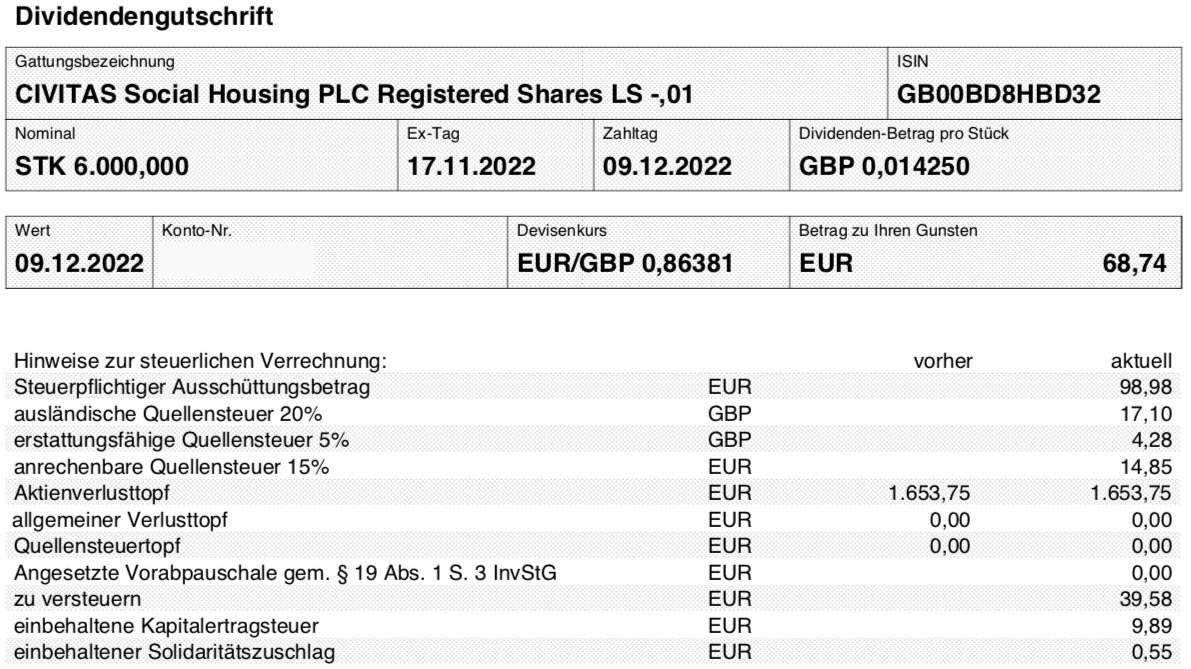

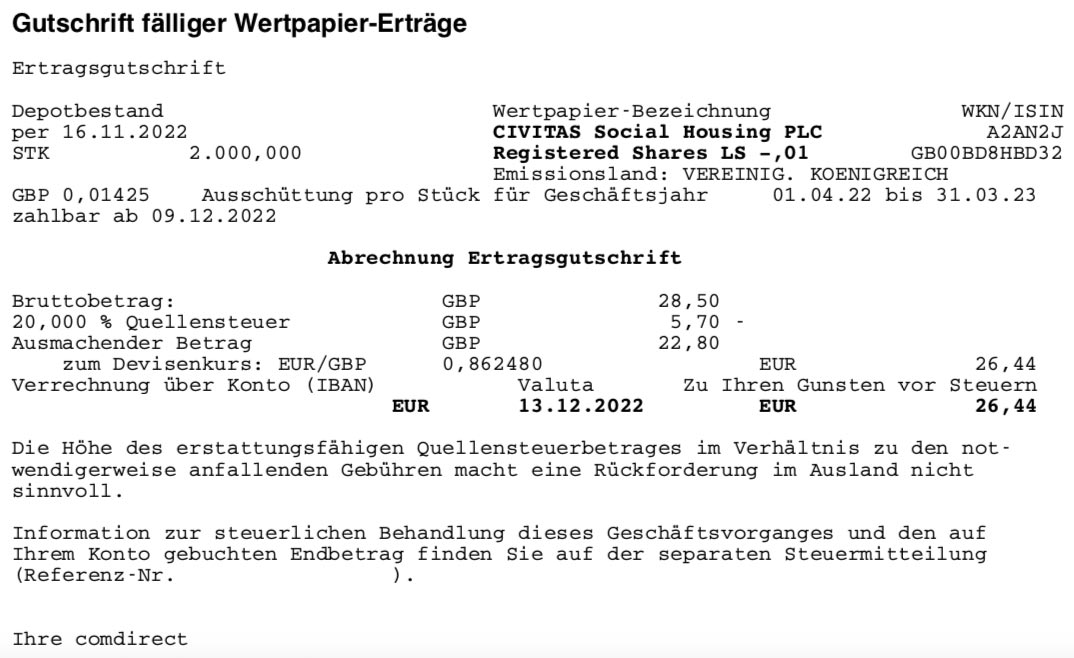

Civitas Social Housing zahlt erneut eine Quartalsdividende von 0,01425 GBP (britische Pfund) je Aktie. Sie war erst im letzten Quartal um 2,7% erhöht worden.

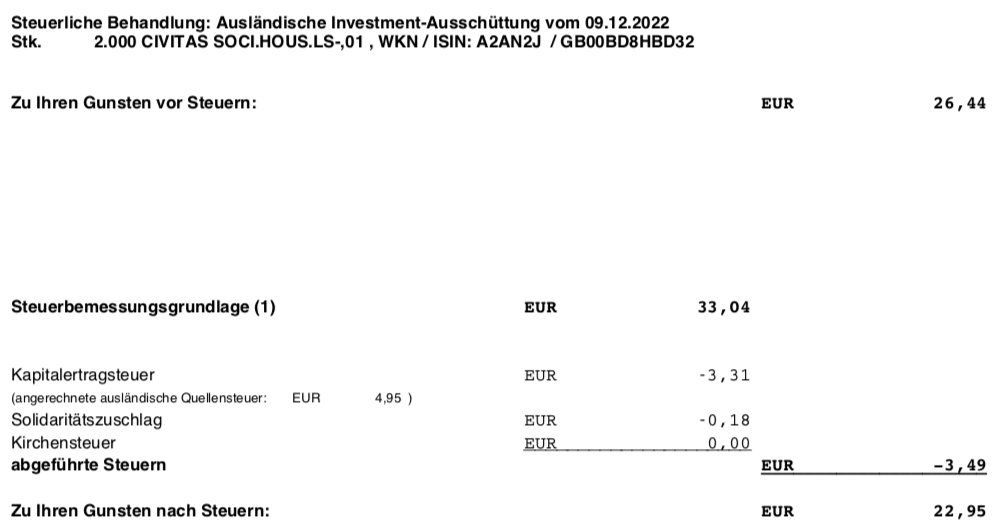

Für meine 8.000 Aktien ergibt das eine Brutto-Dividende von 114 GBP. Die comdirect rechnete zum Kurs von 0,86248 in Euro um, beim Smartbroker war der Umrechnungskurs 0,86381. Da es sich um einen britischen REIT handelt, wurden 20% Quellensteuer abgezogen, von denen 5% Quellensteuer nicht auf die deutsche Kapitalertragsteuer anrechenbar sind. Es verbleibt in der Summe eine Netto-Dividende von 91,69 €. Sie wurde vom Smartbroker mit Wertstellung 09.12.2022 überwiesen, von der comdirect mit Wertstellung 13.12.2022.

Perspektiven

Das Schöne an einem Blog wie diesem ist für mich, dass ich meine eigenen Einschätzungen dokumentiere und damit auch immer wieder nachlesen kann. Und bei Civitas Social Housing ist es so, dass ich in den letzten quartalsweisen Beiträgen immer wieder davon geschrieben habe, dass ich mir den REIT genauer für einen Nachkauf anschauen werde, wenn die nächste Zehnermarke gerissen würde. Mittlerweile sind wir bei der 60er Marke (=0,60 Pfund pro Anteil) angekommen.

Und natürlich stellt sich noch drängender die Frage, ob da jetzt ein Boden gefunden ist. Denn mein ursprünglicher Plan war ja, auf 10.000 Anteile von CSH zu kommen. Und da fehlen mir noch 2.000 Stück, die nun günstiger als jemals zuvor zu erwerben wären. Aktuell müsste ich dafür nur noch 1.400 € bezahlen.

Das hört sich erst mal gut an, aber wenn diese 1.400 € demnächst nur noch 1.000 € wären, dann würde mich das auch ärgern. Und deshalb stehe ich immer noch an der Seitenlinie und hoffe darauf, dass sich Klarheit bildet. Denn bisher ist dem Management ganz offensichtlich nicht gelungen, die Anleger zu beruhigen und Vertrauen zu schaffen.

Die Fakten lesen sich weiterhin gut – die Halbjahreszahlen zum 30.09. zeigten einen weiter gestiegenen Net Asset Value (NAV) nach IFRS. Er liegt jetzt bei 114,84 Pence je Aktie und damit 2,63% höher als noch drei Monate zuvor.

Gleichzeitig berichtet das Unternehmen darüber, dass nun alle Finanzierungen zinsgesichert sind. Dadurch steigen die durchschnittlichen Zinsen von 3,0% zwar auf 3,9%. Aber einem weiteren Zinsanstieg kann CSH nun zunächst entspannt zuschauen. Die durchschnittliche Zinsbindung liegt nun bei 3,5 Jahren für das gesamte Portfolio.

Und die hohe Inflation führt weiterhin zu Erhöhungen der Mieterträge, da die Verträge entsprechende Indexklauseln vorsehen. Annualisiert steigt die Miete dadurch um 6%. Das ist insoweit bemerkenswert, da ein Teil der Verträge entsprechende Caps enthält. So wird die Mietanpassung bei diesen Verträgen dann trotz einer zweistelligen Inflationsrate auf z.B. 4% gedeckelt.

Hätte es die Short-Seller-Attacke und den massiven Rückgang des Aktienkurses nicht gegeben, dann würde ich heute entspannt auf mein Investment schauen. Branche und Geschäftsmodell finde ich weiter interessant und es scheint ja auch alles im grünen Bereich zu laufen.

Trotzdem habe ich hier aktuell Bedenken. Denn wo Rauch ist, da ist auch Feuer. Und der Kursrückgang ist nun mal nicht nur kurzfristig, sondern mittlerweile geht es seit über einem Jahr stetig bergab. Und das hat in diesem Fall wenig bis nichts mit der Inflation, der explodierenden Energiekosten oder dem schwachen Immobilienmarkt zu tun. Sondern ausschließlich mit dem mangelnden Vertrauen in die Redlichkeit des CSH-Managements.

Für mich ist das Beibehalten meines Investments mit 8.000 Anteile schon Risiko genug. Bisher hat sich das Risiko nicht ausgezahlt. Die hohen Dividenden können den Kursrückgang nicht wettmachen.

Aufgrund der Kursrückgänge entspricht der Depotanteil der 8.000 Anteile in meinem Dividendendepot aktuell noch rund 1,3%. Das sind 0,3% weniger als vor drei Monaten und zeigt mein Dilemma: Natürlich hätte ich viel früher verkaufen sollen. Aber ich war vom Geschäftsmodell – genauso wie auch heute noch – überzeugt. Das Festhalten an der Position war bis jetzt sehr teuer – ich bin insgesamt rund 4.000 € im Minus. Gleichzeitig halte ich es aber jetzt auch für zu spät, die Reißleine zu ziehen.

Aber es bewahrheitet sich die Börsenweisheit: „Die ersten Verluste sind die geringsten.“ Jetzt versuche ich es halt auszusitzen und hoffe, dass es gut geht. Wenigstens wird die Dividende weiter gezahlt…

Auf einen Blick:

| Unternehmen: | Civitas Social Housing PLC |

| ISIN: | GB00BD8HBD32 |

| Im Divantis-Depot seit: | 09.04.2020 |

| Letzter Nachkauf am: | 08.11.2021 |

| Teilverkauf am: | 03.05.2023 |

| Restverkauf am: | 02.06.2023 |

| Ursprüngliche Stückzahl im Divantis-Depot: | 8.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,197 € |

| Gesamtkaufpreis: | 9.576,86 € |

| Insgesamt erhaltene Netto-Dividenden: | 723,91 € |

| Gesamtverkaufserlös: | 5.623,21 € |

| Verlust inkl. erhaltener Dividenden: | 3.229,74 € |

| Verlust in Prozent: | 33,72% |

Hi,

Geschäftsmodell find‘ ich interessant. Eigentlich sagt man doch auch, dass in Krisenzeiten wie dieser solche Unternehmen stabil sind – im ersten Blick auf den Kursabschlag/NAV/LTV (0,33) lässt sich ggf. ein interessanter Einstieg zumindest eingrenzen.

Wahrscheinlich kommt es bei mir persönlich eher nicht zum Kauf. Das hat aber den Grund, dass ich in Immobilienaktien/REITS die letzten Monate schon ganz ordentlich zugepackt habe.

Danke für derartige Hinweise durch den Blog. Grund für mich, den 9-Monats-Bericht vom Unternehmen mal in die Hand zu nehmen.

Ein Problem für einen Nachkauf ist, dass man den Wert bei der DIBA nicht bekommt und bei der CODI nicht mehr kaufen kann. Ich hatte mir vor zwei Jahren eine erste Startposition bei der CODI ins Depot gelegt und wollte eigentlich längst nachgekauft haben, was aber dort nicht mehr geht. Jetzt könnte man sagen „Glück gehabt“.

Jetzt liegt dort eine Miniposition im Depot und wartet auf Besserung…..

Nach einem Bericht im Wsj vom 06.12. ziehen Investoren Gelder in größerem Stil aus Immobilienfonds ab. Blackstone Inc und Starwood Capital haben angefangen, die Auszahlungen zu limitieren. Der FTSE NAREIT All Equity REITs Index ist dieses Jahr um 20% gefallen.

In GB haben Immobilienfonds mit Vermögenswerten von über 15 Mrd. £ in diesem Herbst Rücknahmen von Institutionen blockiert. Es geht um die Vorhaltung von Bargeld und die Vermeidung von Zwangsverkäufen.

Manager dieser Fonds – darunter BlackRock, M&G Group , Schroders PLC, CBRE Investment Management und Legal & General – bestätigten, dass sie Gating-Maßnahmen ergriffen hatten.

Als Begründung wird darauf verwiesen, das Anleihen viel höhere Renditen bringen und liquider sind und weniger riskant als nicht gehandelte REITs.

Noch kurz zu CSH. Der Blick auf die Eigentümerstruktur sagt, das 25% der größten shareholder 73% der CSH halten. Die meisten institutionellen stehen selber unter Druck und haben Mittelabflüße zu verzeichnen.

Insiderverkäufe sind keine die letzte Zeit. Am 13.Sept. hat zuletzt Michael Wrobel (Independent Non-Executive Chairman) 79.402 Stück zu 0,86 € gekauft.

Unter dem Strich, es ist Stress im System, bei Immobilien wohin man schaut.

Immer wenn ich das Wort „Short-Seller-Attacke“ lese läuft es mir kalt den Rücken runter. Das wird nämlich in den meisten Fällen genutzt um ein schlechtes Unternehmen besser zu stellen. Ich habe in 20 Jahren an der Börse nur selten Unternehmen gesehen die längere Zeit durch die sogenannten „Short-Seller-Attacken“ runtergedrückt werden konnten, aber ich habe sehr, sehr viele Unternehmen gesehen die immer weiter gefallen sind bis sie irgendwann Insolvent waren. Shortseller haben meist gute Gründe für ihr Verhalten und gute Unternehmen können von Shortsellern nie über lange Zeit in die Knie gezwungen werden.

Der Leerverkaufsangriff von ShadowFall auf Civitas konzentriert sich auf Vorwürfe eines Interessenkonflikts im Zusammenhang mit einem Geschäft, das Civitas 2018 abgeschlossen hat.

Es kaufte den Pflegeheimbetreiber TLC Homes, behielt das Immobilienvermögen und verkaufte das operative Geschäft an Envivo, an dem die Direktoren von Civitas Investment Management, Tom Pridmore und Andrew Dawber, jeweils 10 % der Anteile halten. ShadowFall behauptet, dass dies den Aktionären nicht mitgeteilt wurde….ShadowFall behauptet außerdem, der Verkauf sei billig für 4,3 Mio. £ arrangiert worden, da die Betreibergesellschaft 2018 einen zugrunde liegenden Gewinn von 3,2 Mio. £ erzielte. Civitas hat die Zahlen angefochten und erklärt, dass sie die Miete nicht berücksichtigen, was den Kauf erhöht Preis auf 5,4 Mio. £..

Ein bisschen Geschmäckle hat es scho im sozialen Bereich…

Der Finger wurde wohl nicht ohne Grund in die Wunde gelegt.

Hallo Ben,

habe mir die Halbjahreszahlen zum 30.09.22 von CSH, erschienen am 05.12.22 angesehen und mit dem Taschenrechner durchgerechnet.

26.596 Mill GBP wurden an Mieteinnahmen im HJ vereinnahmt

– 6.600 Mill GBP Betriebskosten

– 6.692 Mill GBP Zinskosten

– 17.254 Mill GBP ausgeschüttete Dividenden im Halbjahr

macht – 4.950 Mill GBP die aus der Substanz ausgeschüttet wurden.

Steuern sind keine gezahlt worden. Das ganze beruht noch auf einem Zinssatz von 1,75% der Bank of England. Mittlerweile liegt der Zinssatz bei 3%!

CSH hat 363.439 Mill GBP Schulden, die Hälfte sind kurzfristige Bankkredite mit variablem Zinssatz. Hier sind nun jährlich 5 % zu zahlen. Die andere Hälfte ist mit fixem Zinssatz gebrieft, wobei 80% der Schulden nach vier Jahren fällig werden.

Wenn die Mieterträge weiter bei 26.596 Mill GBP bleiben, und die Verwaltungskosten bei 6.600 Mill GBP, dürften die Zinskosten auf jetzigem Niveau über kurz oder lang auf 9.085 Mill. GBP ansteigen. Damit dürfte die Dividende auf jetzigem Niveau noch weniger tragbar bleiben. Dafür blieben 10.910 Mill GBP pro HJ zum Ausschütten. Bei 622.461.380 Aktien dürften das auf das Jahr gerechnet 0,035 GBP jährlich überbleiben. Und die Bude tilgt ihre Kredite nicht. Und wehe die Bank of England erhöht weiter! Ich sehe den Zentralbankzins eher bei 4,5 % in den nächsten 18 Monaten.

Bei einer jährlichen Dividende von 0,035 GBP sehe ich die CSH kursmässig bei 0,37-0,40 GBP stehen.

Noch sinnvoller wäre es die Dividende komplett zu streichen, so wie bei Castellum in Schweden, um die Bonität zu sichern.

Schöne Grüsse

Sebastian

PS: In UK sehe ich aktuell die BAT und BHP, entspricht aber nicht Deinen Anlagekriterien

Jetzt bin auch ich neugierig geworden. Ich muss dem Sebastian leider zustimmen. Hier ein paar zahlen aus dem wsj fuer 2022 :

FFO 32 mio

OpCF 29 mio

FCF 29 mio

und die dividende :

Div 34 mio

Und das war in all den letzten jahren aenlich. Die dividenden haben immer den FCF ueberschritten. Da wird wohl jahr fuer jahr an der substanz geknabbert.

Der Bereich ist für mich persönlich nicht interessant, aber ich habe jetzt auch Lust bekommen etwas zu stöbern:

Die CSH Zahlen sind gar nicht positiv für eine stabile Dividende, aber ist der Hauptvorwurf in den beiden Shadowfall Briefen nicht, dass das ganze Geschäftsmodell nicht funktioniert weil die Mieter Falcon (19,3% der Gesatmiete) und Auckland Home Solutions (16,3 der Gesamtmiete) von der regulatorischen Regierungsbehörde RSH als nicht-compliant eingestuft wurden (2018: RSH questioned the viability of the lease-based business model used by Civitas – 2021 dann „increasingly concerned“ – das Geschäftsmodell funktioniert nicht) und CSH hat durch hohe Incentives (höher als branchenüblich) die Neuverhandlung der Mietverträge verhindert. Auf den zweiten Shadowfall-Brief antwortet das Management erst gar nicht mehr. BlackRock shortet das Papier wohl noch immer. Kann gut gehen, aber… Na ja, wär mir persönlich zu heikel als EinkommensinvestorIn.

https://www.shadowfall.com/wp-content/uploads/2019/01/SFCR_Letter_to_CSH_Board_Final.pdf?utm_source=SF+-+CSH+Open+Letter

https://www.investorschronicle.co.uk/news/2021/10/21/regulator-questions-civitas-tenant-options/

https://www.theaic.co.uk/aic/news/citywire-news/shadowfall-slashes-short-in-civitas-social-housing

https://www.morningstar.co.uk/uk/news/AN_1634295780590639700/civitas-wont-respond-to-2nd-letter;-shadowfall-has-1-short-position.aspx

Hallo zusammen

auf der Suche nach News zum immer noch sinkenden Kurs bin ich auf diese Message gestoßen: „Civitas notes My Space Housing receives rent enforcement“; https://www.morningstar.co.uk/uk/news/AN_1673958473104785200/in-brief-civitas-notes-my-space-housing-receives-rent-enforcement-.aspx. Ob das nochmal was wird ?

Grüsse

Lernkurve

Zum 08.02. gab es eine kurze Mitteilung zu den Zahlen zum 31.12.2022.

Der NAV sinkt auf 110.

Die Dividene steigt weiter auf 1,425;

Die Dividene kann wahlweise auch in Form von neuen Aktien bezogen werden, wie Smartbroker kurzfristig mitteilte.

Am 09.02. bestätigte Fitch das ‚A-‚ mit stabilem Ausblick.

Wäre mal spannend, was in dem Ratingbericht drin steht. Für mich passt das irgendwie nicht zusammen. Bei der oben geschilderte operative Situation hätte ich ein deutlich schlechteres Rating erwartet.

Hallo Ronin,

mich macht die Kursentwicklung von Civitas Social Housing weiterhin ratlos. Ich bleibe (bisher) unverändert investiert, traue mir aber keine Einschätzung mehr zu, die mich zu einem Nachkauf animieren würde. Die Nachrichten sind ja generell nicht negativ. Die Bestätigung des Ausblicks von Fitch reiht sich da ein. Allerdings muss man immer vorsichtig sein, da Fitch ja nur das Kreditausfallrisiko bewertet. Das hat mit der Bewertung der Aktie erstmal nichts zu tun. Die Begründung für das Rating ist jedoch auch interessant zu lesen und bestätigt meinen ursprünglichen Investment-Case. Fitch hat sie hier veröffentlicht.

Die Nachricht vom Smartbroker zur Wahldividende habe ich auch bekommen und kurz überlegt, mir über diesen Weg günstig weitere Anteile zu holen. Aber dann überwog wieder der Zweifel und demgegenüber die Cashzahlung, die mein Risiko reduziert. Also werde ich keine Weisung abgeben und die Dividende wie gewohnt einsammeln.

Viele Grüße Ben

Hallo Ben,

ich setze mir grundsätzlich ein Kauflimit – mehr als einen bestimmten Betrag gebe ich normalerweise für keinen Titel im Depot aus. So auch bei Civitas Social Housing: Mein Zielbestand (bzw. -betrag) ist erreicht, also sitze ich den Kursabsturz jetzt aus.

Als langfristig orientierter Investor interessieren mich seit dem Kauf nur noch zwei Dinge: Daß es dem Unternehmen innerlich gut geht und daß die Dividenden weiterfließen werden. Ob der Kurs heute 40% runter und morgen wieder 50% höher geht – wen interessiert das in 10 oder 20 Jahren noch, solange diese beiden Ansprüche weiter erfüllt werden?

Viele Grüße

Trillion