Was Dich hier erwartet:

BASF ist ein grundsolider und langweiliger Chemiekonzern. Die Entwicklung ist nicht spektakulär, dafür ist das Geschäftsmodell aber ziemlich robust.

Es werden regelmäßig mehr als 4 Milliarden Euro Nettogewinn aus dem operativen Geschäft erwirtschaftet. Der Umsatz ist von der Entwicklung des Ölpreises abhängig, für Gewinne sorgt aber vor allem das Chemiegeschäft. Zur Stärke von BASF gehört es, die Kosten und die Kasse unter Kontrolle zu halten.

BASF hat das breiteste Produktangebot in der Branche und weigert sich standhaft, zu überteuerten Preisen andere Chemie-Konzerne zu übernehmen. BASF ist Branchenführer und zugleich der Letzte, der noch am Modell des durchintegrierten, breit aufgestellten Chemie-Konzerns festhält.

Nachhaltigkeitsfaktor

BASF ist in diversen Nachhaltigkeitsindizes vertreten. So gehört das Unternehmen etwa dem Euronext Vigeo Eurozone 120 und dem Euronext Vigeo Europe 120 an. Auch der STOXX Global ESG Leaders listet BASF. Schließlich ist BASF auch im Dow Jones Sustainability Europe Index und im Dow Jones Sustainability Eurozone Index enthalten.

Von RobecoSAM wurde BASF im Sustainability Yearbook 2017 in der Chemiebranche mit der Silbermedaille als Sustainability Leader ausgezeichnet. Von 85 untersuchten Chemie-Unternehmen belegte BASF damit den 4. Platz.

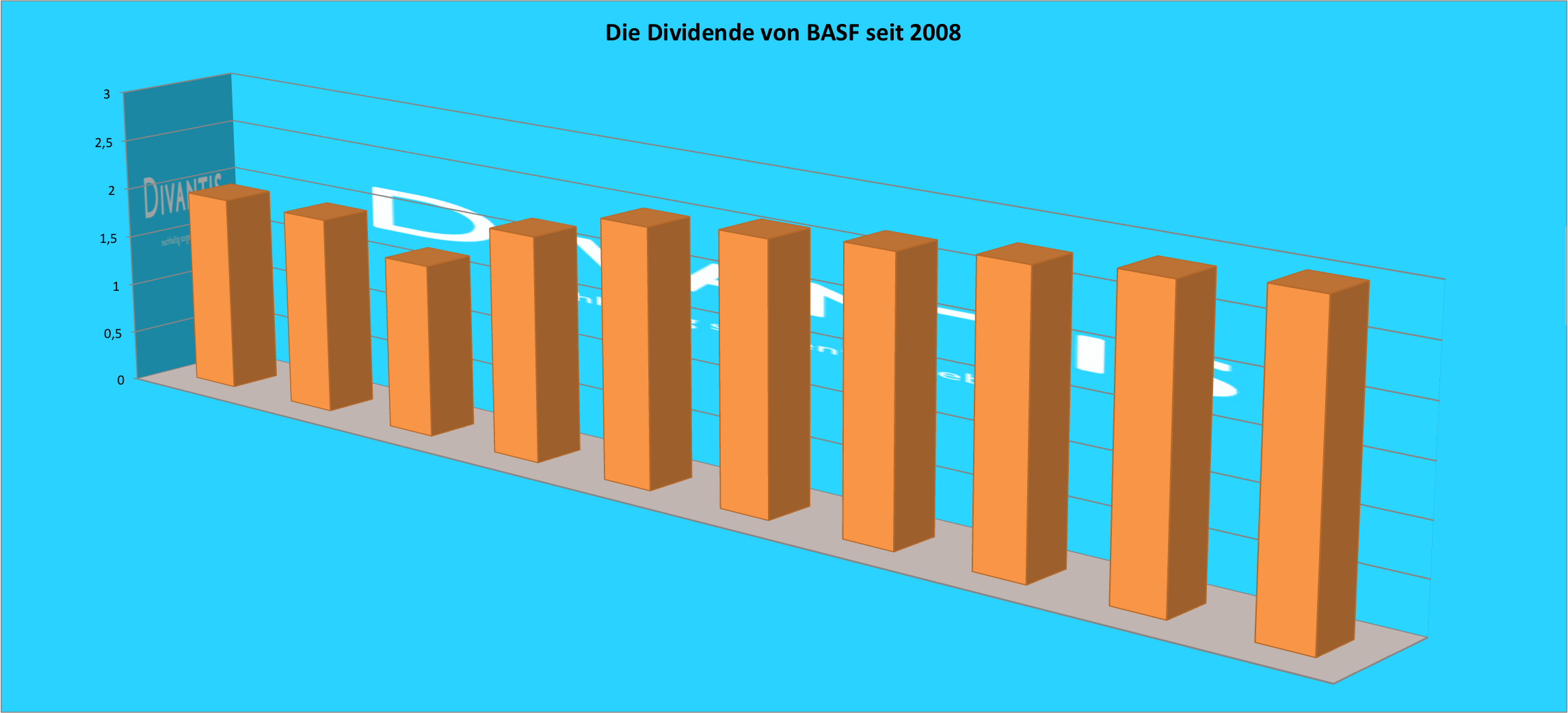

Dividende

„Wir wollen die Dividende jedes Jahr steigern, es sei denn, uns fällt der Himmel auf den Kopf. Dann halten wir sie auch mal konstant.“ Mit diesem Originalzitat des Vorstandsvorsitzenden Kurt Bock aus dem Handelsblatt vom 27.04.2016 lässt sich die Dividendenpolitik von BASF beschreiben. Im Krisenjahr 2009 hat sich BASF nicht daran gehalten, sondern die Ausschüttung um 0,25 € pro Aktie reduziert. Seitdem ging es aber jedes Jahr bergauf. Im Jahr 2017 wurden 3,00 € pro Aktie ausgeschüttet, im Jahr 2018 sind es 3,10 €. BASF blickt damit auf 17 Dividendenerhöhungen in den letzten 20 Jahren zurück. Dividendenzahltermin ist jeweils im Mai.

Link zu den Dividendeninformationen des Unternehmens:

https://www.basf.com/de/company/investor-relations/share-and-adrs/dividend.html

Ausblick

BASF ist in der Krise in das Divantis-Depot gekommen. Im Nachhinein war der Kauf ein Schnäppchen und es ist ärgerlich, dass es nur 5 Aktien waren. Diese Aktien sind auch noch steuerbegünstigt, d.h. die Kursgewinne sind abgeltungssteuerfrei. Deshalb haben diese 5 Aktien ihren festen Platz im Divantis-Depot – auch wenn es sich um die kleinste Depotposition handelt und eine Beobachtung unter Kosten-Nutzen-Aspekten eigentlich nicht sinnvoll ist. Deshalb möchte ich BASF perspektivisch auch noch aufstocken. Allerdings zu historisch vernünftigen Kursen. Schaut man sich die historische Dividendenrendite von BASF an, dann ist zwar die absolute Ausschüttung derzeit auf Höchststand, der Aktienkurs aber leider auch. Nachkäufe plane ich dann, wenn die Dividendenrendite wieder mindestens 4,0 % beträgt. Das würde bei einer Dividende von 3,00 € einen Aktienkurs von 75,00 € oder niedriger bedeuten.

Auf einen Blick:

| Unternehmen: | BASF |

| ISIN: | DE000BASF111 |

| Im Divantis-Depot seit: | 12.12.2008 |

| Letzter Nachkauf am: | 23.01.2020 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 63,33 € |

| Gesamtkaufpreis: | 3.166,25 € |

| durch Teilverkauf am 1.6.2022 realisierter Gewinn (Kurs & Dividenden) | -253,11 € |

| Bisher erhaltene Netto-Dividenden: | 699,18 € |

| Aktuelle Strategie: | Bei passender Gelegenheit verkaufen |

Wie sieht deine aktuelle Einschätzung hier aus?

Hallo Fred,

ich halte BASF langfristig für einen Top-Wert. Die aktuelle Kursschwäche macht die Aktie umso attraktiver. Ich habe selbst ein Kauflimit im Markt liegen, das sich am Jahrestief von 57 € orientiert. Mal sehen, ob ich damit noch zur Ausführung komme.

Wie ist Deine Meinung zu BASF?

Viele Grüße Ben

BASF ist meine größte Einzelinvestition. Hatte Anfang des Jahres Nachgekauft (nicht ganz so günstig) und jetzt nochmal um die 60 Euro. Kurz vor der Gewinnwarnung.

Ich halte die aktuellen gedchäftlichen Probleme für lösbar. Der Rhein word nächstes Jahr hoffentlich nicht mehr underperformen. Die angekauften Teile von Bayer sind integriert. Gut ich glaube das wir in gewissen Industriezweigen schon über den Boom hinaus in der Rezession sind. BASF sehe ich als zyklischen Wert. Deshalb denke ich, wird man evtl. nochmal dein Limit erreichen. Zudem gibt es ja auch auch noch politische Probleme. Hoffentlich mit kurzen Beinen.

Aber ich hätte kein Problem im nächsten Jahr meine Position auszubauen. Hab mich aber noch nicht wirklich festgelegt. Eigentlich will ich jetzt durch die nächsten Zukäufe, doch eher rebalancen ( Schade das sich der Kurs der Münchner Rück einigermaßen gehalten hat, hier würde ich gerne vergünstigen).

Langfristig mach ich mir keine Sorgen um BASF.

Gruß Fred

Hallo Ben,

reagierst Du auf die gestrige Gewinnwarnung? Bin bei einem etwas höheren Kurs eingestiegen wie Du – nach dem Ausmaß der Warnung (operativ -71% zum Vorjahresquartal…) tendiere ich jedoch zum Verkauf und glaube nicht, dass der aktuelle Kurs einen Boden darstellt.

Danke und Gruß,

Jörg

Hallo Jörg,

ich bleibe entspannt. Dass es ein schwieriges Jahr für BASF werden würde, war ja schon im Aktienkurs eingepreist. Und wenn es wirklich mit dem Kurs Richtung 40 € gehen sollte, dann kaufe ich definitiv noch mal nach.

Spannend wird jedoch sein, wie sich andere Unternehmen schlagen. BASF hat ja keine hausgemachten Probleme, sondern die Weltkonjunktur ist in nicht wackeliger Verfassung. Da könnten noch einige Gewinnwarnungen kommen in den nächsten Wochen und Monaten.

Viele Grüße Ben

Da kommen unter Garantie noch jede Menge Gewinnwarnungen in den nächsten Wochen. Das dürfte die gesamte Industrieproduktion betreffen, wie Autos, Maschinen, Werkzeuge, Hilfs und Betriebsstoffe usw. Die Firma in welcher ich tätig bin beliefert einen großen Kundenkreis. Dazu gehören Automobilzulieferer, Zuliefer zu den Zulieferen, etwas Automobilindustrie direkt, allgemeine Kunstoffindustrie und Verarbeitung, Elektromechanische Industie und Zulieferer, Medizintechnik und Metallindustrie usw.

Wenn die Wirtschaft super läuft, dann läuft es bei uns auch super. Oder anders ausgedrückt, wenn es bei uns super läuft dann läuft es auch in der Wirtschaft super. Seit Juli 2018 geht es bergab. Mal mehr mal weniger. Am Anfang war das noch Willkommen um endlich mal wieder Luft zu holen. Aber der Abwärtstrend hat sich im zweiten Quartal 2019 beschleunigt und der Juni war mit Auftragseingang -33% schon besorgniserregend. Und der Juli macht bis jetzt auch noch keine Hoffnung. Noch haben wir Überhang den wir abarbeiten. Aber langsam sollte Nachschub kommen, sonst gibt das nach den Sommerferien Kurzarbeit. Da werden aber noch mehr Firmen folgen………..

Unsere Geschäftstätigkeit ist meistens ein Spiegelbild der wirtschaftlichen Verfassung. Obwohl ich also die nächsten Wochen oder Monate keine Besserung erwarte (daführ fehlten einfach die Auftragseingänge im April, Mai und Juni) werde ich meine BASF Aktien nicht verkaufen. Das kann sich hinterher natürlich als Fehler erweisen. Aber verkaufen ist meistens auch keine Alternative, da man weder einen guten Ausstiegszeitpunkt noch einen guten Wiedereinstiegszeitpunkt erwischt. Und wer definitiv nicht an den Weltuntergang glaubt, sollte es sich gut überlegen, verkaufen oder nicht.

Meine letzten BASF Aktien habe im Januar 2019 für etwas unter 60,- EUR gekauft. Davor 2009 und 2008 für um die 28,- EUR und davor 2003 für 16,- EUR. Ich mache es wie Ben. Wenn mir der Kurs irgendwann günstig und stabilisiert erscheint, oder nach einem totalen panischen Sell Off im DAX, werde ich wieder zukaufen. Entscheidend ist, wo steht BASF in 10 Jahren und was macht die Dividende. BASF ist z.B. im Februar 1990 bis November 1990 um über 40% eingebrochen. Von EUR 8,- auf unter EUR 5,- Und von Mai 2002 bis März 2003 wieder um 40%. Interessiert das heute noch jemand? Das waren super Kaufzeitpunkte. Und 2008/2009 waren es wieder 60%.

Möglicherweise ist es sinnvoller BASF zu kaufen und zu halten als zu verkaufen.

Und wer ein einigermaßen ausgeglichenes Depot hat z.B. mit nicht zyklischen Konsumwerten, Pharmaindustrie usw. sollte es auch verkraften, wenn BASF mal im Minus ist.

Aber letztendlich muss es jeder selbst wissen. Hinterher sind wir wieder alle schlauer und wenn es ist wie immer, wird mancher sagen, verdammt hätte ich bei Kursen um 60 EUR lieber gekauft als verkauft. Wir warten mal……………

Hallo, würdet ihr zum aktuellen Kurs eine kleine Position für 1000 Euro eröffnen?

Es spricht meiner Meinung nach zurzeit nichts für BASF. Zuviele Unsicherheiten. Grösste nichtstaatliche Chemiefirma d.h. auch fast nicht steuerbar, viele Anlagen in China die selbst aggressiv wachsen wollen, Anlagen in Deutschland wo die Grünen am liebsten jede Chemiebude mit Auflagen zusperren möchten, gerade laufende interne Umstrukturierung, Verkauf von Business Units in einer Zeit knapp vor der Rezession und dann noch möglicherweise eine weltweite Rezession vor der Tür die meiner Meinung nach noch nicht eingepreist ist.

Vielen Dank für die schnelle Antwort. Was wäre den aktuell Interessant zu kaufen? ich bin eher jemand dem die Dividende auch wichtig ist.. vielleicht hast du ja eine Anregung für mich

ich tu mir selber schwer zurzeit etwas zu kaufen. eine Veolia die Ben gekauft hat ist für mich auch interessant.

Wenn ich nicht soviele BASF schon im Depot hätte, würde ich BASF kaufen. Warum nicht? Wenn BASF bei 90 steht, dann lese ich wieder „hätte ich doch“. Ja Bayer ist Glysophat. Vielleicht geht sie pleite oder die Aktie steht in 5 oder 10 Jahren bei 100-150 EUR. Ich wette auf das zweite. Aber auch dann werde ich lesen „hätte man das doch gewusst, hätte ich doch nur investiert“.

Dividende ist gut aber Dividende ist nicht alles. Eine SAP oder eine Bechtle sehen momentan charttechnisch interessant aus. Ich weiß die bezahlen verdammt wenig Dividende. Aber das Wachstum stimmte die letzten Jahre und SAP gehört zu den DAX Outperformern. Ich versuche wirklich nur in Aktien zu investieren, welche eigentlich zu den Werten gehören, die einen Index nach oben ziehen. Und es ist erwiesen, dass Trends verdammt lange anhalten. Es ist sinnvoller Aktien mit einem Aufwärtstrend bei Kursschwäche zu kaufen als vermeintlich günstige Aktien mit hoher Dividendenrendite aber in einem abwärts gerichteten Trend.

Oder schaut Euch mal eine Cancom an. Ja ich weiß, auch nur eine Minidividende. Aber das Wachstum stimmt. Und das Wachstum ist momentan einfach bei Technologie und wird auch noch ein paar Jahre anhalten.

Und was nützt einem 4% Dividende aber der Kurs bewegt sich nicht. Dann ist doch eine Dividende von 1-2% besser und die Firma hat Wachstum und der Kurs steigt. Alternativ bekommst Du Deine 4% und reinvestierst den Betrag wieder. Dann hast Du bei gleichbleibendem Kurs 104%. Alternativ kann man auch eine Aktie kaufen die hat ein Wachstum von 9% und eine Dividende von 1%.

Karl Napf würde sagen das ist eine 8+1. Aber manche bevorzugen die 0+4. Also null Wachstum aber dafür 4% Dividende.

Ben mochte Medtronic nicht wegen der hohen irischen Quellensteuer. Ja das gefällt mir auch nicht. Aber die Kursentwicklung ist besser als irgendeine 5% Dividendenrendite Aktie. Medtronic bietet zwar nur eine Minidividende von ca. 2% und darauf fällt auch noch die irische Quellensteuer an, aber der Kurs ist seit 01.01.2019 um ca. 20% gestiegen und markiert ein All Time High. Auf Sicht von exakt einem Jahr hat Medtronic ein Plus von ca. 12% und auf Sicht von 2 Jahren so um die 30% und auf Sicht von 4 Jahren so um die 45%. Auf Sicht von 32 Jahre sind das immerhin 7000%. Und dazu kommt noch die Minidividende.

Eine Taylor Wimpey mag zwar eine Dividendenrendite von über 10% haben, aber dafür ist die Kursentwicklung seit 01.01.2019 fast eine Nullnummer, auf Sicht von einem Jahr so ca. minus 15% und auf Sicht von 2 Jahren mehr als minus 25% und auf Sicht von 4 Jahren bei minus 45%. Bei der Taylor Wimpey habe ich nur den Kurs auf Sicht von 20 Jahren und da ist die Kursentwicklung plus/minus 0. Aber es gab Dividende, wenn sie nicht gekürzt wurde oder ganz ausgefallen ist. Da sage ich nur, nehmt mal einen Taschenrechner und ein Hoch auf die Dividende.

Dividende ist gut, muss auch meistens für mich sein, aber Dividende ist nicht alles. Die Gesamtrendite ist entscheidend. Und da bietet selbst jetzt noch vermutlich eine Novo Nordisk, Cisco, Linde, Visa, Paypal (komplett ohne Dividende) in 10 Jahren mehr Gesamtrendite als so macher Dividendenwert mit hoher Dividende.

Aber Hand auf´s Herz, Ich habe auch eine Royal Dutch Shell. Ja auch ich liebe Dividende, aber ich habe auch die anderen genannten Aktien. Auch eine Accenture, Resmed, Microsoft, Apple, Datagroup, Christian Hansen, Coloplast, McDonalds usw. Alles Minidividendenzahler, aber eine super Kursperformance die letzten Jahre. Oder ein bißchen Qualcom, ASML Holding, Intel oder Texas Instruments, Taiwan Semicinductor, Nvidia.

Wer Muffe hat vor Tech, könnte ja jetzt in eine Allianz oder Münchner Rück investieren oder eine Pfizer. Die hat es gerade gebeutelt. Unilever zieht schon wieder im Kurs an. Entscheidend ist ja nicht, wo die Aktie in 6 Monaten oder einem Jahr steht, sondern wie hoch ist die Gesamtrendite in 5 oder 10 Jahren und nicht wie hoch ist momentan die Dividendenrendite.

Der eine oder andere müsste sich mal von dem Gedanken frei machen, nur über die Höhe der Dividende zu sinieren und vielmehr über die Gesamtrendite nachzudenken.

Und wenn von 20 Aktien mal 1 oder 2 Flops dabei sind, geht die Welt auch nicht unter. Entscheidend ist dass die Gesamtrendite im Depot höher ist als DAX, MSCI oder DJ. Ansonsten kauft Indexzertifikate

Ich starte gerade ein Portfolio, dass ich HighGrowth nenne. Dafür reserviere ich ein Budget und konzentriere mich auf Wachstumsaktien ohne dass ich in Verlegenheit in eine Dividendenaktie zu investieren. Da kommen dann Aktien rein wie Autodesk, Synopsis die keine oder noch keine Dividenden ausschütten. Mein Fokus und der grösste Teil meines Vermögens bleibt trotzdem in DivAktien. Macht das Sinn? Oder wie macht Ihr das?

Hallo star,

hast du Informationen, warum es seit Juni bei Chr. Hansen so kräftig abwärts geht? Lag es an den Quartalszahlen? Ich finde kaum Nachrichten, die einen Anlass bieten würden.

Absonsten hast du da einige Perlen benannt, die wohl nicht nur auf meiner Liste stehen dürften. Danke für den Beitrag

Sven

Also meine einzige wirklich dividendenlose Aktie der New Economy ist Paypal. Alle andere Aktien haben mindestens eine Minidividende. Bei Visa ist aufgrund der niedrigen Ausschüttung und des hohen Aktienkurses nur eine Pseudodividende zu holen. Bei Nvidia ist das gleiche und dann kommt Resmed mit ca. 1% wobei Resmed jetzt nicht unbedingt zur New Economy gehört.

Alle anderen Werte bezahlen mindestens 1% bis 2,5%. Das ist nicht schlecht, wenn ich mir momentan eine Dividendenrendite von McDonalds, Medtronic, Nike oder Procter & Gamble anschaue. Da gibt es auch nicht mehr zu holen.

Also komplett dividendenlos habe ich auch meine Probleme damit. Deshalb habe ich auch keine Amazon, Adobe oder Alphabet im Depot. Was aber vermutlich ein Fehler ist. Apple zahlt immerhin etwas mehr als 1% Dividende.

Im Vergleich zur deutschen Umlaufrendite mit minus 0,66% sind aber selbst Dividendenrenditen um die 2% nicht schlecht, vorausgesetzt das Wachstum stimmt und es kommt noch ein Kursplus dazu und eine steigende Dividende. Deshalb glaube ich auch nicht, wenn z.B. Karl Napf geschrieben hat, bei der oder der Aktie ist die Dividendenrendite im historischen Vergleich zu niedrig, die Aktie im KGV Vergleich im historischen Vergleich zu teuer, überbewertet und deshalb kein Kauf. Das ist zwar richtig aber ich halte das für nicht aussagefähig, da wir im historischen Vergleich auch eine Umlaufrendite von 6% und mehr schon hatten. Ich gehe davon aus, dass die Zinsen noch möglicherweise für einen längeren Zeitraum niedrig sein werden. Seit 2009 hat kein Staat irgendwelche Anstrengungen unternommen, seine Verschuldung zu reduzieren, im Gegenteil, jetzt wo Geld so günstig ist macht das Verschulden erst so richtig Spass. Mit Ausnahme von Deutschland, welches wohl eine schwarze Null hat. Das sind aber nicht die Sparanstrengungen von Deutschland sondern liegt an den deutlich reduzierten Zinszahlungen auf die vorhandene Staatsverschuldung.

Mit einer Durchschnittsverzinsung auf Vorkrisenniveau wären die Zinsausgaben des Bundes im letzten Jahr um 30 Mrd € (1% des BIP) höher ausgefallen. Die so errechnete kumulierte Ersparnis seit dem Jahr 2008 beträgt 155 Mrd €. (Quelle Bundesbank Monatsbericht Juli 2017)

Also weniger Staatsverschuldung für Deutschland ja, aber nicht aus eigener Kraft. Und das wird wohl auch so noch länger bleiben.

Und unter den Vorraussetzungen stellt sich die Frage, ob eine Dividendenrendite von über 4% für eine Munich Re schlecht ist, vorausgesetzt die Dividende kann nachhaltig bezahlt werden. Sollte natürlich der Aktienkurs soweit absinken, dass sich eine Dividendenrendite von 6% ergibt, ja dann sind 4% schlecht. Und so sehe ich auch manche Techaktie wie SAP oder Bechtle mit etwas mehr als 1% als nicht schlecht an. Vorausgesetzt das Wachstum kann annähernd beibehalten werden.

Aber muss jeder selbst wissen, welches Risiko er gehen will und welches nicht. Aber mal abgesehen von der Kursentwicklung der Aktien, spielt die wirtschaftliche Entwicklung der letzten 10 Jahren schon bei den Techaktien. Hier gehören heute Unternehmen zu den weltgrößten Unternehmen, welche es vor 10-20 Jahren noch überhaupt nicht gab. Und diese Entwicklung wird weitergehen. Ich warte tatsächlich ab, bis die Unternehmen etabliert sind und die kritische Größe schon weit überschritten haben. Wasserstoff als Antrieb für Autos mit Brennstoffzellen, warum nicht? Aber der Markt ist mir noch zu klein, da bleibe ich tatsächlich fern. Keiner weiß ob sich das überhaupt wann und wie durchsetzen wird.

Also Tech ja aber im überschaubaren Maß ist für mich die Devise und dann aufgesplittet auf viele Einzeltitel. Der Löwenanteil liegt tatsächlich in den Nestle´s dieser Welt.

Hallo Star,

welche Aktie würdest du denn jetzt aktuell kaufen wenn du 1k bis 2k investieren wollen würdest?

Vielen Dank für deine Einschätzung

Hallo Sonny,

das ist eine schwierige Frage. Warum? Wenn ich jetzt schreiben würde, das oder das würde ich kaufen, wäre das nicht korrekt, denn dann würde ich das jetzt ja auch tatsächlich kaufen.

Ich kann Dir nur sagen, was ich momentan mache. Ich bespare momentan meine Sparpläne mit zwischen EUR 50,- und EUR 100,- mit folgenden Aktien monatlich:

3M

Apple

Allianz

Altria (sind nur 25,- EUR / vielleicht bin ich verrückt oder mutig, die Zukunft wird es zeigen)

Bechtle

Cisco

Deutsche Post

Fresenius

Gillead

Johnson&Johnson

McDonalds

Medtronic

Microsoft

MTU

Münchner Rück

Royal Dutch Shell

Pepsi

Procter&Gamble

Pfizer

SAP

Siemens

Unilever

Und nur alle 3 Monate Bayer + Covestro (Ja auch hier bin ich vielleicht mutig oder verrückt)

Meine letzten gekauften Aktien waren:

August zu meinem Sparplan habe ich Royal Dutch Shell aufgestockt aber nur für EUR 793,-

Juni hatte ich zu meinenem 3M Sparplan 3M aufgestockt

Juni Intel aufgestockt

Mai 2019 Amgen + Phillips66 aufgestockt

März 2019 Linde aufgestockt

Februar Erstkauf Qualcomm + Resmed

Januar 2019 zu meinem Sparplan wurde Bechtle aufgestockt und mein Sparplan halbiert

Januar 2019 Erstkauf Partners Group, Broadcom, ASML Holding, Apple, Canadian National Railway, Datagroup

Taiwan Semicinductor, Texas Instruments

Januar 2019 hatte ich noch keinen Sparplan auf Pepsi, da wurde aber Pepsi aufgestockt. Den habe ich erst ab Juni 2019 eingerichtet

Januar 2019 wurde MTU aufgestockt, BASF + 3M, British American Tobacco, Accenture, Christian Hansen, Visa, Philip Morris + SAP +Axel Springer welche ich jetzt zum Umtausch für EUR 63,- angemeldet habe, das bringt wieder zusätzliches freies Kapital

Dezember 2018 aufgestockt Novo Nordisk + Fresenius + Linde

Dezember 2018 Erstkauf Nvidia + Paychex

Oktober 2018 Paypal aufgestockt

alle anderen Käufe liegen jetzt 1 Jahr und mehr zurück

Ich arbeite sehr stark chartorentiert. Ich habe aktuell 558 Aktien unter Beobachtung, wenn mir das Chartbild gefällt, schaue ich mir die Fundamentaldaten an und entscheide unter Berücksichtigung der gesamtwirtschaftlichen Situation in Abhängigkeit des von der entsprechenden Firma hergestellten Produkts und deren Zukunftsaussichten über einen Kauf.

Mir gefällt z.b. an Linde, dass, das Gasegeschäft relativ konjunkturunabhängig ist, Linde momentan Aktienrückkäufe in größerem Umfang macht und somit schon über diese Schiene mit steigenden Dividenden zu rechnen ist und dass es nur noch wenige Anbieter weltweit gibt. Und dann haben wir noch eine Touch Zukunft inklusive und der heißt Wasserstoff. Sollte doch irgendwann sich Elektromobilität durchsetzten und vielleicht dazu noch die Brennstoffzelle, wird Wasserstoff benötigt. Da dürfte dann Linde auch davon profitieren. Und wenn nicht, bleibt das klassische Gasegeschäft.

Die Geschäftsentwicklung von Linde war in der Vergangenheit relativ stabil und auch die Dividend wurde als einer der wenigen DAX-Werte zuverlässig gezahlt. Das KGV ist hoch, die Dividendenrendite niedrig und er Chart sind auch schon wieder sch…… aus.

Ich warte momentan ab und mache überhaupt nichts außer meinen Sparplänen und versuche meine gestressten Finanzen wieder auzupolieren. Der Januar war teuer.

Wenn jetzt jemand 10.000 oder 20.000 EURO hat, na klar irgendwann muss er es mal wagen. Ich würde in eine Konsummaktie investieren oder Pharma bzw. Medizintechnik und dann bei Gelegenheit nachkaufen. Sollten die Aktienmärkte fallen, dann werden auch diese Aktien mit einbrechen. Es ist nur die Frage, brechen nur die Kurse ein oder brechen auch die Ergebnise ein. Nehmen wir z.B. die Autoindustrie oder deren Zulieferer, da brechen die Ergebnise ein und in deren Folge auch die Kurse. Das mag wohl berechtigt sein. In der Finanzkrise 2008 und 2009 gab es genug Aktien, deren Kurse sind zwar als Sippenhaft mit eingebrochen, aber nicht deren Ergebnise und auch nicht die Dividende. Diese Aktien sind zu bevorzugen. Allerdings haben alle die den Nachteil, dass diese momentan trotz fallenden Märkten immer noch relativ teuer sind. Allerdings bin ich der Meinung, lieber in eine teure Aktie und Qualität als billig und Schrott. Superaktien wird es selten bis nie zum Superschnäppchenpreis geben.

BASF und Siemens sind seit August bald 15 % im Plus. Vielleicht hat der eine oder andere hier noch nachgekauft. Ich hatte ja kurz vor den Tiefständen aufgestockt…

Die Apple Keynote ist interessant und klasse, ich schaue es mir gerade erstmalig an (hatte bisher immer nur die Zusammenfassung gelesen)…

Hallo 1Steven1,

schaue auch gerade die Apple Keynote. Faszinierend, was das iPhone 11 Pro in Sachen Fotographie kann. Bin auf den Preis gespannt – da muss BASF noch deutlich steigen, damit die Gewinne in Apple investiert werden können. ;)

Viele Grüße Ben

Hallo Ben,

ja, die Preise der neuen iPhones in Deutschland sind leider wieder deutlich höher als in den USA. (Die für die USA genannten Preise für die neuen iPhones sind doch günstiger als erwartet.) Interessant auch die relativ niedrigen Preise für das neue Einsteiger-iPad und für den Streaming-Dienst Apple-TV+. Gut auch, dass in vielerlei Hinsicht verstärkt Verantwortung für die Umwelt übernommen wird.

Als Aktionär bleibe ich also auf jeden Fall bei Apple investiert :-)

Und ein neues iPhone könnte ich auch gebrauchen (habe noch ein älteres Modell)… :-)

Viele Grüße

1Steven1

BASF – Nachlegen oder nicht, was denkst du hier, Ben?

Kurs Heute ca. 49,40 EUR.

Ich gehe von einer kommenden Dividendenkürzung aus – im schlimmsten Fall einer Streichung.

Dann wird die Aktie sicherlich nochmal knapp unter die 40 tauchen.

Hallo Alex,

wenn Du dieses Szenario aus Dividendenkürzung und Kursrückgang auf unter 40 € hast, dann gibt es doch keinen Grund jetzt nachzulegen! Ich glaube auch, dass BASF in den nächsten Monaten bis zum Jahresende eher seitwärts zwischen 45 und 55 € laufen wird. Genau so lange bis die Konjunkturaussichten nachhaltig besser geworden sind. Derzeit sind zu viele Unsicherheiten vorhanden. Ich warte ab – bin ja auch schon investiert.

Viele Grüße Ben

Hi Alex,

da geht noch viel Zeit ins Land bis zur nächsten Dividendenzahlung; und die Aussichten für das dritte Quartal sind leider nicht gut. Schau Dir vielleicht auch mal die aktuellen Bewertungen und Empfehlungen an, z.B. von JPMorgan (45€). Ich werde mit dem aufstocken noch etwas warten, auch weil es einige andere Gelegenheiten gibt.

Ansonsten:

Schön, wie nun endlich nach und nach die Halbjahres- / Quartalsergebnisse eintreffen.

DWS Group hat wie von mir erwartet sehr gute Ergebnisse gemeldet, dreht aber von +3% nach -2%, schwer zu verstehen.

LVMH hat m.E. schlechte Zahlen gemeldet, ist offensichtlich von Corona stark betroffen, der Kurs hat viel weniger nachgegeben als gedacht…

Nun ja… :-)

VG

1Steven1

Vielen Dank Ben & Steven.

Ja, nachkaufen / verbilligen würde ich frühestens bei einem Drop auf 41 EUR oder weniger.

Ansonsten liegen lassen.

Aktuell sammele ich eher wieder Cash für andere Aktien und den nächsten Mini-Crash. ;-)

Zweite Welle, Lockdowns und so weiter.

Hi Ihr,

wie habt Ihr Euch aktuell bei BASF aufgestellt? BASF ist bei mir ein relativ großer Depotposten (250 Stk.) und ich überlege ernsthaft die Position zu reduzieren (auf rund 100). Entsprechend würde ich natürlich Verluste realisieren, was ich grundsätzlich natürlich vermeiden möchte. Bisher habe ich eigentlich immer nach dem Motto gehandelt „Buy and hold“ und kassier die Dividenden. Und dann schauen wir mal was in X Jahren mit dem Wert passiert ist. Aber aktuell bin ich mir bei BASF (oder auch bei Bayer) nicht mehr so sicher. Wie steht Ihr zu BASF oder auch Bayer?

VG,

Marvin

Hey Marvinius,

puh, was soll man dazu sagen? Ich habe BASF mal gehalten und wieder verkauft. Wenn man an D glaubt und Dividenden mag, landet man schnell bei dieser Firma. Der ich grundsätzlich traue, weiter gut aufgestellt zu sein.

Wenn ich mir den 10-Jahres-Chart anschaue, sehe ich, dass sie eher nahe am historischen Tief (37 EUR) als am ATH sind. Hinzu kommt: Es ist so eine unangenehme absteigende Zick-zack-Bewegung zu erkennen, wie es sie auch bei China Mobile oder Fresenius gibt. Neuerdings auch bei Medical Properties. Keine schöne Sache…

DivvyDiary zeigt mir zu BASF an: Tolle Dividende (über 7%) bei sinkendem Div.wachstum (von knapp 3% vor 10 Jahren auf mittlerweile unter 2%).

SeekingAlpha spuckt aus: Umsatzwachstum von -17% und EBIT-Wachstum von 5%, beides nicht so prall.

Vor 1-2 Jahren habe ich mich in diesem GICS-Sektor umgeschaut und dann bewusst auf LyondellBasell gesetzt (auch DOW Inc. oder Westlake wären keine schlechte Wahl gewesen; vielleicht auch Covestro?…). LYB ist bei mir aktuell mit 14% Kurs im Plus, hat eine Dividende über 5% und ein Div.wachstum 5-Jahre von über 5%. Eine klare Behalten-Position für mich ;-)

Wir können dir die Entscheidung natürlich nicht abnehmen. Ein Verkauf mit Verlust ist immer schmerzhaft. Habe ich oft genug durchgemacht (insbesondere bei China Mobile, 3M, auch Tesla mal). Mitunter ist es jedoch nötig, damit du besser schlafen kannst und stärker auf Titel setzt, die für dich zukunftsfähig sind.

Bei mir sind derzeit am stärksten im Minus: Pfizer (-20%), Clearway Energy (-26%) und Hormel Foods (-33%). Aus unterschiedlichen Gründen glaube ich jedoch an diese Unternehmen und deren Geschäftsmodelle, deshalb bleibe ich derzeit cool. ;-)

@ Marvin, zu BASF, hat einen sehr hohen Strombedarf. Anhaltend schwache Nachfrage und hohe Produktionskosten. Stromkostenproblematik. Produzieren viel Strom selbst, aber fossil.Sie wollten Vorreiter beim Klimaschutz sein und bleiben da jetzt wohl gefühlt stecken.

Tendenz für mich leicht negativ.

Bayer und Monsanto total negativ, die US Staatsanwälte nehmen Bayer aus wie eine Weihnachtsgans. Tendenz für mich klar negativ. Bin aber beiden nicht dabei. Deutschland sehe ich mir erst wieder ernsthaft an, wenn es eine andere, evtl. bessere Regierung gibt. Bis dahin ist noch viel Downsizepotential. Man kann dann günstig einsammeln.

Ob halten oder verkaufen,

keine wirkliche Meinung dazu.

Jedenfalls nicht Neukaufen zur Zeit.

BASF kann auch seinen riesigen Komplex in Ludwigshafen nicht einfach in einen Koffer packen und an einem günstigeren Standort wieder auspacken. Sie müssen mit den örtlichen Rahmenbedingungen leben, ob sie wollen oder nicht.

Ein neuerer Verbundstandort in China Nanjing leidet wohl auch unter der allgemeinen Chinaproblematik. Brudermüller wollte dort stärker ins Risiko, aber international meidet man China eher. Die anderen Verbundstandorte sind aber gegen Ludwigshafen Zwerge.

BASF / Strom bzw. Energiebedarf: Leider finde ich die Quelle nicht mehr. Aber ich hatte irgendwo mal gelesen, dass vor dem Ukraine-Krieg allein BASF rund 5% des von Russland importierten Gases abgenommen/verbraucht hatte! Das ist schon echt krass.

Tobs zu BASF

etwa hier

Gas nicht nur zur Stromerzeugung, sondern auch für allgemeine chemische Prozesse als Rohstoff.

https://www.wiwo.de/politik/deutschland/debatte-um-den-gasverbrauch-die-kriegsmangelwirtschaft-rueckt-naeher/28433566.html

BASF ist total, absolut und alternativlos von Erdgas abhängig.

Wie wir erfahren durften, gibt es auf wundersamen und verschlungenen Wegen scheinbar trotzdem genug Erdgas,

kostet halt nur… ;-(

schlecht für BASF

@Marvin

ich denke zu BASF: kurz/mittelfristig gedacht: Ich kann mir vorstellen, Kamieth (obwohl Eigengewächs) wird ersteinmal Wertberichtigungen vornehmen. Von daher könnten hier ein paar solcher Nachrichten erscheinen und den Kurs belasten. Die Divi von 3.4€ wurde ja vorsichtig bestätigt. Auch könnten einige die Geduld verlieren und nach dem Divi-Termin 2024 oder erst 2025 verkaufen und so den Kurs belasten. Wenn man einsammeln möchte muss man vermutlich nicht in Eile handeln.

Langfristig ist es eben ein konjunkturabhängiger-Zykliker der noch unverzichtbare Grundstoffe anbietet.

Da kann man für sich überlegen wann man Zykliker am besten kauft und wann verkauft.

Das einzige was für BASF spricht ist,das sich Brudermüller vom Acker macht.

Der Mann ist ein einziges Management Disaster.

Selbst zu Zeiten billiger Energie hat es Brudermüller nicht geschafft Werte für Aktionäre zu heben. Man denke nur an das TDI Anlagen Debakel in Ludwigshafen. (1 Mrd.)

In stürmischer See ist man mit so einem Kapitän auf der Brücke dann vollends verloren.

Hat seinem Nachfolger Aber noch eine nette China Stinkbombe hinterlassen.:)))