Was Dich hier erwartet:

Die Aktie der Münchener Rück, oder neudeutsch „Munich Re„, ist die größte Position in meinem Dividendendepot. Umso ärgerlicher war das Jahr 2018, in dem es keine Dividendenerhöhung gab.

Aber, da bleibt sich die Munich Re treu, es gab auch keine Dividendensenkung. Obwohl eigentlich nicht genug Gewinn erzielt wurde. In diesem Jahr sieht die Welt allerdings wieder rosiger aus: die Munich Re erfreut ihre Aktionäre mit einer fetten Dividendenerhöhung.

Freuen können sich auch die Aktionäre der BASF, die allerdings jedes Jahr eine Dividendenerhöhung gewöhnt sind.

In diesem Beitrag berichte ich über meine Dividendenabrechnungen und schätze die Perspektiven für die Zukunft der Munich Re und von BASF ein.

Munich Re

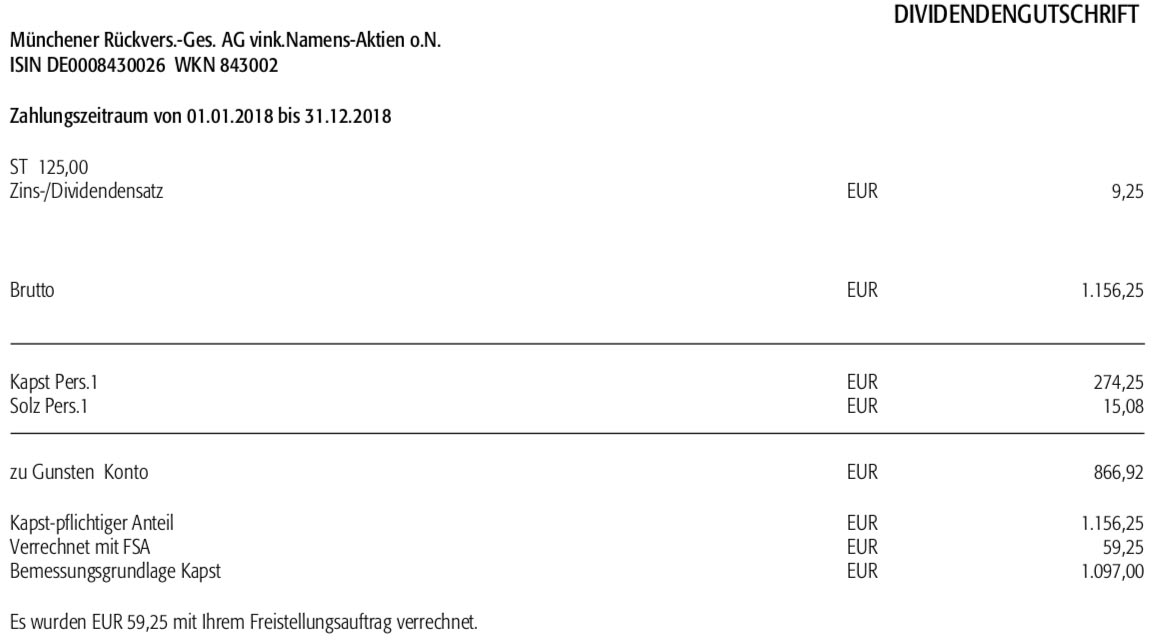

Die Munich Re zahlt in diesem Jahr eine Dividende von 9,25 € pro Aktie an ihre Aktionäre aus. In den letzten beiden Jahren waren es noch 8,60 €. Das entspricht einer Erhöhung von 7,6% und kann durchaus als überraschend viel gewertet werden.

125 Aktien der Munich Re befinden sich im Divantis-Depot. Das ergibt eine Brutto-Dividende von 1.156,25 €. Das ist zugleich die höchste Dividendenzahlung in diesem Jahr, die ich aus meinem Depot generiere. Mein Freistellungsauftrag ist inzwischen fast erschöpft, so dass die Dividende bis auf einen Betrag von 59,25 € dem vollen Steuerabzug unterliegt. Daraus ergibt sich eine Netto-Dividende von 866,92 €. Sie wurde mit Wertstellung 06.05.2019 überwiesen.

Die Dividendenzahlung habe ich in diesem Jahr wieder dazu genutzt, in weitere 10 Aktien der Swiss Re zu investieren. So diversifiziere ich mein Versicherungsportfolio und stelle meine Dividendenströme auf noch breitere Füße.

Ich muss das aber nicht dauerhaft machen. Ich könnte mir durchaus vorstellen, auch mal wieder einige Aktien der Munich Re zu kaufen. Dazu müsste aber zunächst ihr Depotanteil (aktuell mehr als 7%) erheblich gesunken sein. Und der Aktienkurs wieder deutlich zurückgehen. Denn eigentlich sehe ich fundamental nicht viele Gründe dafür, dass sich der Kurs in den letzten Monaten so hervorragend entwickelt hat.

Offenbar hat die Munich Re wieder eine Anziehungskraft auf Investoren, die die Stabilität der Dividendenzahlungen schätzen. Das ist ja auch für mich der Hauptgrund des Investments gewesen. Bei Kursen deutlich oberhalb von 200 € tue ich mich aber schwer, noch weiteres Potenzial zu erkennen. Zumal auch die Dividendenrendite trotz der fetten Dividendenerhöhung gerade einmal noch bei 4,3% liegt. Für ein solches träges Schwergewicht ist mir das zu wenig. Und ich bin mir sicher, dass auch mal wieder eine 5 vor dem Komma der Dividendenrendite stehen wird. Das wäre aktuell bei Kursen unter 185 € der Fall.

Auf einen Blick:

| Unternehmen: | Münchener Rück |

| ISIN: | DE0008430026 |

| Im Divantis-Depot seit: | 07.08.2014 |

| Letzter Nachkauf am: | 27.04.2016 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 177,85 € |

| Gesamtkaufpreis: | 22.231,25 € |

| Bisher erhaltene Netto-Dividenden: | 8.254,62 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

BASF

BASF habe ich einerseits schon mehr als ein Jahrzehnt im Depot und andererseits gerade erst am Tag der Aktie nachgekauft. Aus Steuergründen habe ich die beiden Positionen in verschiedenen Depots.

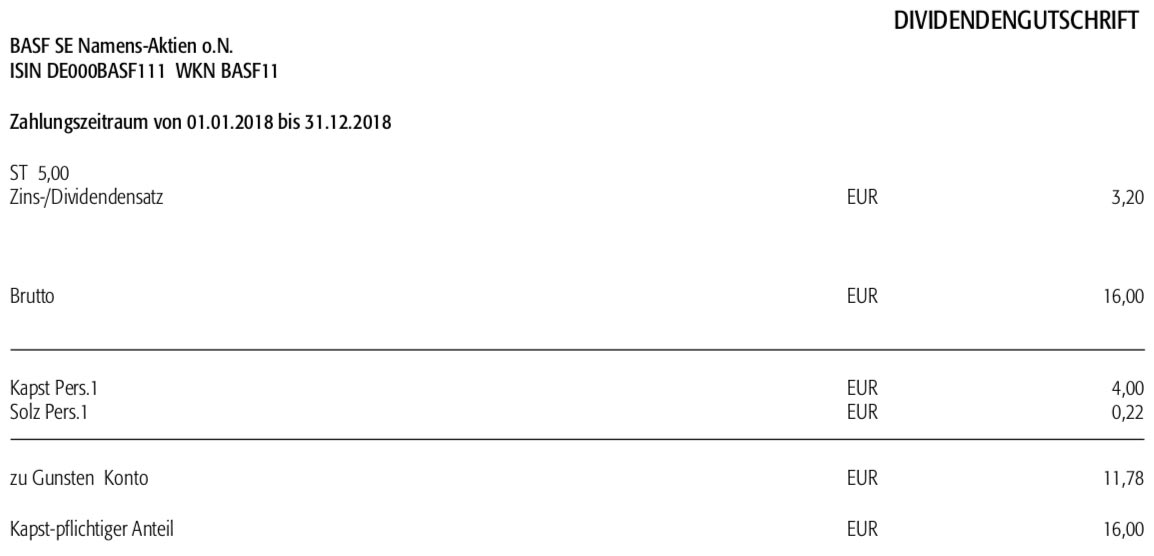

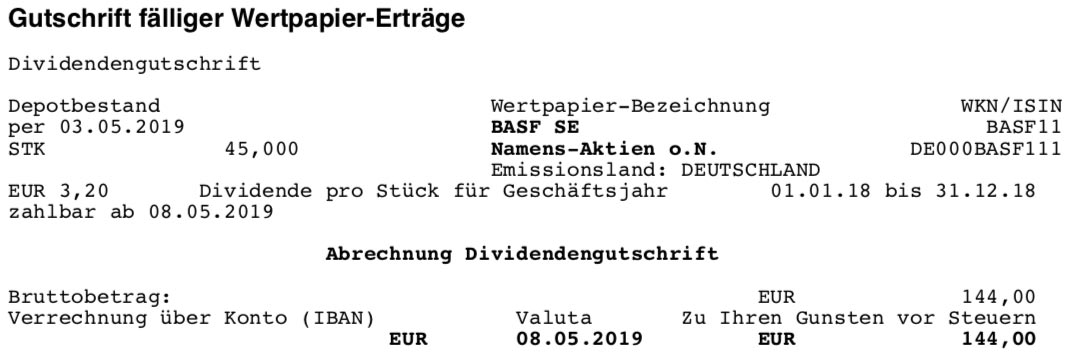

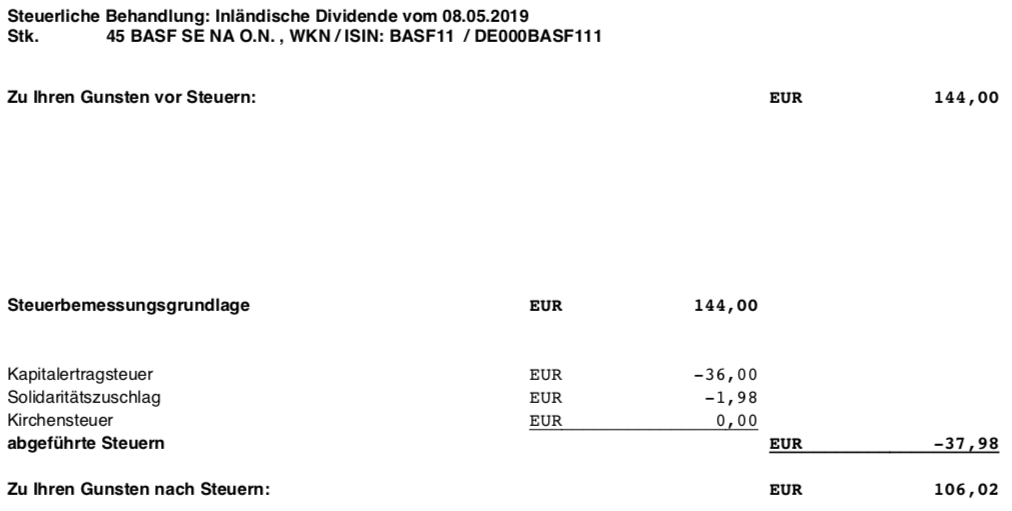

Für meine insgesamt 50 BASF-Aktien erhielt ich jeweils 3,20 € Dividende (0,10 € oder 3,2% Erhöhung!). Das ergibt eine Brutto-Dividende von 160,00 €. Nach Abzug der Steuern erhielt ich 11,78 € und 106,02 €, also insgesamt 117,80 € als Netto-Dividende. Sie wurde mit Wertstellung 08.05.2019 gutgeschrieben.

Die Aktien liegen im Depot bei der Augsburger Aktienbank (5 Stück) und der Comdirect Bank (45 Stück).

BASF (hier ausführlich vorgestellt) hat im ersten Quartal des laufenden Jahres einen massiven Gewinnrückgang hinnehmen müssen. Das operative Ergebnis (EBIT) ist um 24% auf 1,7 Mrd. € eingebrochen. Der Nettogewinn sank um 16% auf 1,4 Mrd. €. Dies lag vor allem am hervorragenden 1. Quartal des Vorjahres als noch keine Wolken am Himmel zu sehen waren. Zur Jahresmitte 2018 verschlechterten sich dann die Aussichten von BASF und sogar der Rhein trocknete fast aus.

Der Basiseffekt des Vorjahres sollte deshalb im zweiten Halbjahr 2019 für bessere Zahlen bei BASF sorgen. Der Ausblick für das Gesamtjahr 2019 ist weiterhin positiv, der Umsatz soll leicht, das EBIT zwischen 1 und 10% steigen.

Ich habe BASF nicht aus kurzfristigen Aspekten nachgekauft. Für mich ist es ein Top-Titel, der – anders als Bayer – von einem Management geführt wird, das keine Abenteuer und keine unkalkulierbaren Risiken eingeht. Der Konzern ist international diversifiziert und holt sich sein Wachstum außerhalb Europas.

Und das Management hat das Ziel formuliert, die Dividende jedes Jahr zu erhöhen. Das ist mir eine Freude! Wenn der Aktienkurs einmal ein Jahr den Rückwärtsgang einlegt, dann ist wenigstens auf die Dividendenerhöhung Verlass. Bei dieser Aktie in meinem Depot ist das genau so passiert. Und in diesem Jahr sieht die Performance auch schon wieder besser aus. Vielleicht ja eine Anregung für Dich?

Auf einen Blick:

| Unternehmen: | BASF |

| ISIN: | DE000BASF111 |

| Im Divantis-Depot seit: | 12.12.2008 |

| Letzter Nachkauf am: | 23.01.2020 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 63,33 € |

| Gesamtkaufpreis: | 3.166,25 € |

| durch Teilverkauf am 1.6.2022 realisierter Gewinn (Kurs & Dividenden) | -253,11 € |

| Bisher erhaltene Netto-Dividenden: | 699,18 € |

| Aktuelle Strategie: | Bei passender Gelegenheit verkaufen |

Mit diesen Dividendenzahlungen habe ich nun im Mai schon 1.198,86 € netto an Dividenden erhalten. Im gesamten Jahr 2019 sind es bisher 3.970,17 €.

Hi, wie ist denn Deine Dividendenrendite bei der ersten Position bei BASF, die du schon vor ca 10 Jahren gekauft hast? Nur um mal zu sehen, wie sich so etwas langfristig dann entwickelt.

Hallo Michi,

die Dividendenrendite auf den Kaufpreis meiner ersten BASF-Position (Yield on Cost) beträgt in diesem Jahr 12,43%. Fast noch besser ist allerdings, dass ich durch die Nettodividenden über die Jahre mittlerweile 77,5% meines Kaufpreises wieder zurück bekommen habe.

Viele Grüße Ben

„Freuen können sich auch die Aktionäre der BASF, die allerdings JEDES Jahr eine Dividendenerhöhung gewöhnt sind.“

Ach, die Erinnerung – sie verblasst so schnell… (https://www.swissinfo.ch/ger/basf-will-dividende-fuer-2009-kuerzen/8366090)

Kein Wunder, wenn sogar BASF selbst auf seiner Investor-Relation-Seite die Entwicklung der Dividende erst ab der Finanzkrise graphisch darstellt (https://www.basf.com/global/images/investor-relations/share-and-adrs/dividend/dividendenentwicklung.jpg.dynamic.1280w720h.a0d894ec34d6cb95820dcce1ed5d7f923c2a2d5b.jpeg) und die zyklusbedingten Dividendenkürzungen der Jahre 2009 und 2000 nur in der darunter stehenden Tabelle (https://www.basf.com/global/de/investors/share-and-adrs/dividend.html) erwähnt – so weit nach unten scrollt ja kein Besucher mehr…

„Und ich bin mir sicher, dass auch mal wieder eine 5 vor dem Komma der Dividendenrendite stehen wird. Das wäre aktuell bei Kursen unter 185 € der Fall.“

Im langjährigen Durchschnitt kostet die Münchener Rück genau ihren Buchwert (http://www.community.hamsterrad-system.de/index.php?thread/141-substanzorientierte-bewertung-%E2%80%9Ezyklischer%E2%80%9C-deutscher-unternehmen/&postID=1340#post1340). Gemäß Analystenkonsens (https://www.marketscreener.com/zbcache/reuters/Fullscreen_Chart.php?p=21&RepNo=A2F0B&codezb=&s=1&l=2) soll dieser in 2019e bei 180 € stagnieren.

Der Konzern muss also mal wieder 100% seines Nettogewinns für die Finanzierung der Dividendenausschüttung und der zur EPS-Stabilisierung erforderlichen Aktienrückkäufe verwenden und kann keine weitere Substanz aufbauen.

Bei einer Dividendenrendite von 4,4% und sonst nichts kostet die Aktie also effektiv ein KGV von 100 / 4,4 = 22,6 – hoppla!

Hallo, kann jemand die Ausschüttungsquote der Swiss Re erklären? Diese liegt ja bei über 400%. Was stimmt da nicht. D.hh. die Firma finanziert die Dividende auf Kredit oder Substanz? Danke.

C

Ja, genau das tut sie. Schon das zweite Jahr in Folge.

Nach dem, was man via Google innerhalb von Sekunden findet (https://www.handelszeitung.ch/unternehmen/grossschaden-belasten-gewinn-von-swiss-re), scheint das Rückversicherungsgeschäft „überraschenderweise“ für eingetretene Risiken anderer Leute (und insbesondere anderer Versicherungen) haften zu müssen, und von denen gibt es in Zeiten des Klimawandels anscheinend mehr als zuvor.

Deshalb ist das Eigenkapital von $35,716 Mrd. (2016) auf $28,727 Mrd (2018) gesunken (die Swiss Re bilanziert in US-Dollar, https://reports.swissre.com/2018/financial-report/financial-statements/group-financial-years-20092018.html).

Innerhalb von zwei Jahren ist ein Fünftel der Substanz aus der Bilanz verschwunden: 2016 besaß Swiss Re noch 16,6% reales Eigenkapital, 2018 nur noch 13,8% (von einer gleichzeitig um -3,5% geschrumpften Bilanzsumme).

Gestiegen (um über $10 Mrd.) sind dabei jedoch nicht die „Schulden“, sondern die „noch nicht ausgezahlten Ansprüche der Kunden“, welche ja ebenfalls als Verbindlichkeiten auf der Passiv-Seite der Bilanz stehen. Swiss Re schüttet also Geld an die Aktionäre aus, das den Kunden des Unternehmens gehört – hübsche Idee.

Der Buchwert der Aktie schrumpfte dadurch von $105,93 (2016) auf $82,48 (2018).

(https://www.marketscreener.com/zbcache/reuters/Fullscreen_Chart.php?p=21&RepNo=A511E&codezb=&s=1&l=2)

Der Kurs der Aktie dümpelt derweil um die $90 herum, liegt jedoch durch diesen Substanzverzehr nun wieder oberhalb seines Buchwertes.

Eigentlich besteht das Geschäftsmodell einer Versicherung ja darin, das ihr von den Kunden anvertraute Kapital mit Gewinn anzulegen (und zwar möglichst mehr Gewinn, als man in seinem Kerngeschäft verbrennt).

Andererseits kaufen Versicherungen dabei oftmals zu einem hohen Prozentsatz Anleihen, die momentan keine Rendite mehr bringen (ganz besonders Anleihen in Schweizer Franken, mit Kursen von zum Teil über 200% des Nennwertes: https://www.finanzen.net/anleihen/charttool/269202-schweiz-anleihe – DAS ist „Ausschüttung aus der Substanz“).

Da ist eine Dividendenzahlung womöglich nicht mal die dümmste Idee: Irgendwas Besseres als gar keine Rendite werden die Empfänger der Dividende ja vielleicht für die Wiederanlage finden (der Aktionär ist der Boss, der CEO nur sein Angestellter).

Man fragt sich allerdings, wieso dies nur für die ausgeschütteten 6% gelten soll, für die in der Aktie verbliebenen 94% der Investition jedoch nicht.

Direkt vor diesem Gewinneinbruch hatte die Swiss Re von 2015-2017 mal eben 15% aller eigenen Aktien zurückgekauft (http://financials.morningstar.com/ratios/r.html?t=SSREF), ungefähr zum selben Kurs, den die Aktie heute hat. Nun darf man also „keinen Gewinn“ auf deutlich weniger Kuchenstücke verteilen.

2015 war die Anzahl der Aktien noch stark erhöht worden, als die Swiss Re der Heuschrecke Cinven für 1,6 Mrd. Pfund einen britischen Lebensversicherer abgekauft hatte (https://www.welt.de/newsticker/bloomberg/article146750784/Swiss-Re-kauft-Guardian-Financial-von-Finanzinvestor-Cinven.html) – 9 Monate vor dem Brexit-Votum, welches den Kurs des britischen Pfundes 2016 von 1,55 Franken auf 1,20 Franken drückte (Pech für die Kuh Elsa).