Auf dem Aktienmarkt finden sich doch einige Unternehmen, die zweistellige Dividendenrenditen aufweisen. Gemein ist diesen Aktien aber in der Regel, dass sich die Unternehmen in einer schweren Krise befinden und eine Dividendenkürzung nur eine Frage der Zeit ist.

Mit aktuell 11,5% Dividendenrendite habe ich auch einen Hochdividendenwert im Depot, der nun Dividende zahlt.

In diesem Beitrag stelle ich alle Details der Dividendenzahlung vor. Außerdem erfährst Du meine Einschätzung, warum die Aktie eine Besonderheit darstellt und als gesund einzustufen ist.

Bei dem Hochdividendenwert handelt es sich um das britische Bauunternehmen Taylor Wimpey. Die Aktie habe ich in drei Tranchen ins Depot genommen. Beim ersten Kauf habe ich das Unternehmen ausführlicher vorgestellt. Seit den Wirrungen um den Brexit kommt die Aktie nicht nachhaltig auf die Beine und es bieten sich immer wieder Kaufgelegenheiten. Jedenfalls für Mutige. Aber dazu gleich mehr.

Dividendenzahlung

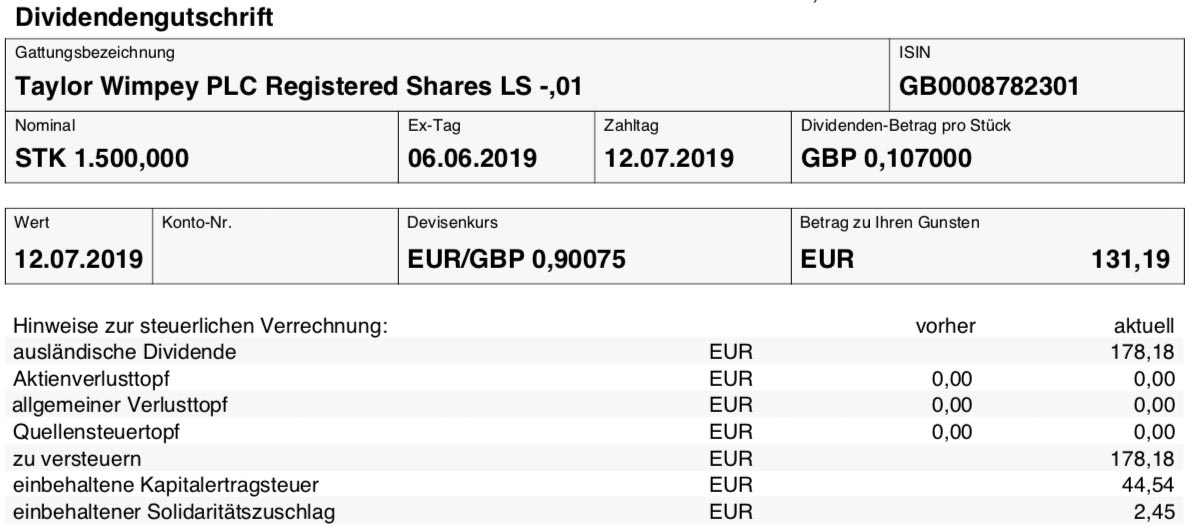

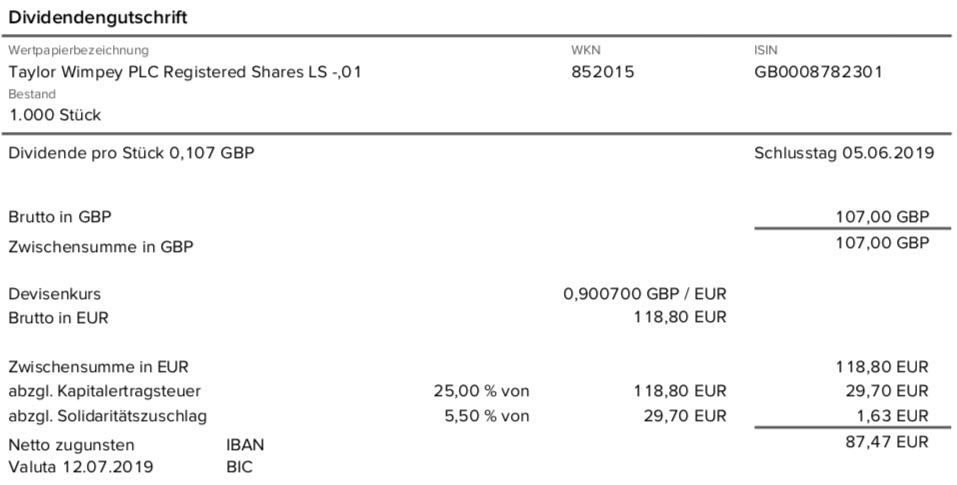

Taylor Wimpey zahlt dreimal im Jahr eine Dividende. Zwei davon sind regulär (Abschlags- und Schlussdividende), eine ist als Spezialdividende bezeichnet. Sie wurde nun bezahlt. Im November steht dann die nächste Zahlung an.

2.500 Aktien von Taylor Wimpey habe ich inzwischen im Bestand, derzeit aufgeteilt in zwei Depots bei der Onvista Bank und der Consorsbank. Bezahlt wurden 0,107 GBP Dividende pro Aktie. Die Onvista Bank rechnete das Pfund zum Kurs von 0,90075 in Euro um, bei der Consorsbank waren es 0,9007.

Eine Quellensteuer fällt bei britischen Aktien nicht an. Es gibt auch keine Anzeichen, dass das nach dem Brexit so sein könnte. So wurden „nur“ die deutschen Steuern (Kapitalertragsteuer und Solidaritätszuschlag) abgezogen. Insgesamt erhielt ich 218,66 € Netto-Dividende mit Wertstellung 12.07.2019 ausgezahlt.

Die weiteren Aussichten

Eins ist klar: ohne den Brexit würde Taylor Wimpey nicht mit solch einer Dividendenrendite notieren. Genau wie viele andere britische Aktien derzeit optisch sehr hohe Dividenden zahlen. Und immer wenn man denkt, jetzt kriegt das britische Unterhaus die Kurve, kommt eine neue krasse Wendung. Im Moment belastet sicherlich die Aussicht, dass der Brexit-Hardliner Boris Johnson der klare Favorit für das Amt des Premierministers ist. Das übt auch Druck auf das britische Pfund aus. Und mit einem schwachen Pfund sinkt auch der Aktienkurs für Anleger aus dem Euro-Raum wie mich.

Analysten halten die britische Devise inzwischen für unterbewertet. Eine Erholung in den nächsten Monaten sei gut möglich. Dafür sind gute Nachricht von der britischen Konjunktur notwendig. Im zweiten Quartal ist die britische Wirtschaftsleistung um 0,1% geschrumpft. Kommt es aber zur erwarteten Zinssenkung der EZB, dann dürfte der Zinsvorteil Großbritanniens noch etwas größer werden. Und das müsste den Pfund-Kurs eigentlich stärken.

Mit einem stärkeren Pfund steigt auch der Aktienkurs wieder. Und um die britische Konjunktur mache ich mir auf Dauer auch keine größeren Sorgen als um die im Euro-Raum. Ist endlich die Unsicherheit um den Brexit erledigt, dann wird auch die Wirtschaft irgendwann wieder auf Normalkurs umschwenken.

Und davon wird dann auch die Bauindustrie profitieren. Taylor Wimpey als eines der größten Unternehmen des Sektors ist robust genug, um die Durststrecke zu überstehen. Bis dahin werden weiter überdurchschnittliche Dividenden gezahlt.

Mit jeder Dividendenzahlung verringert sich mein Risiko. Taylor Wimpey zählt in meinem Depot nämlich zu den Risikopapieren. Denn ohne Risiko gibt es auch keine so hohen Dividenden. Als Beimischung mit einem Depotanteil von 1,2% kann ich mir dieses Risiko aber gut erlauben. Belohnt werde ich mit einem stetigen Cash-Flow. Und wenn alles gut läuft, kommen auch noch Kursgewinne hinzu. Mittel- und langfristig jedenfalls.

In meinem Depot befindet sich noch eine weitere „Brexit-Aktie“: sie ist in einer nicht so zyklischen Branche beheimatet, kommt aber auch auf eine Dividendenrendite von aktuell 5,5%.

Auf einen Blick:

| Unternehmen: | Taylor Wimpey |

| ISIN: | GB0008782301 |

| Im Divantis-Depot seit: | 19.10.2018 |

| Letzter Nachkauf am: | 13.12.2019 |

| Stückzahl im Divantis-Depot: | 3.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,88 € |

| Gesamtkaufpreis: | 5.650,90 € |

| Bisher erhaltene Netto-Dividenden: | 1.018,35 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hi Ben!

Meine Glückwünsche. Den Post hast du sicherlich noch in der Nacht verfasst. Richtig? Beim Aufwachen habe ich deine Email nämlich gelesen und gleich bei der DKB nachgeschaut…und mich gefreut. Da ich zum gleichen Zeitpunkt wie du 1.500 St. gekauft habe, wurden mir 131,16 EUR überwiesen…

So fängt der Tag gut an!

Viele Grüße

Thomas

Hallo Thomas,

spannenderweise hat die Onvistabank die Dividende bereits am Freitag gebucht und die Abrechnung online gestellt. So konnte ich den Beitrag über das Wochenende vorbereiten und habe dann nur noch auf die Abrechnung der Consorsbank gewartet. Die kam dann gestern (Montag) Abend. Dann habe ich den Beitrag vervollständigen können.

Ich wünsche Dir weiterhin viel Spaß und Erfolg mit Taylor Wimpey!

Viele Grüße Ben

Hi Ben,

Ja, das scheint von Bank zu Bank unterschiedlich behandelt zu werden. Ich habe jetzt insgesamt 2.400 Aktien und plane keine weitere zu kaufen. Thema Diversifizieren!

Zudem möchte ich mein Cash-Anteil erhöhen.

Bin gespannt, was du in den nächsten Monate wieder kaufst.

Dann bin ich vielleicht wieder dabei…

Spark infrastructure wollte ich vor wenigen Monate auch kaufen. Leider hatte es bei Onvista nicht funktioniert… merkwürdig…

Beste Grüße

Thomas

Hi Thomas,

dass Du Spark Infrastructure nicht kaufen konntest liegt wahrscheinlich daran, dass es keine klassische Aktie ist.

Vielmehr ist es eine stapled security, eine Art Mischprodukt aus Aktie und Unternehmensanleihe. Das ist in Australien relativ üblich (Sydney Airport ist bspw. auch eine stapled security) und die Papiere werden wie normale Aktien an der Börse gehandelt.

Im Rahmen von Mifid II haben einige Online Banken den Handel in Deutschland aber eingeschränkt / untersagt.

Laut Kommentaren in verschiedenen Beiträgen und meiner eigenen Erfahrung, können die stapled securities aus Australien aber noch bei der Ing und bei der Consorsbank gehandelt werden.

Ben hat dazu auch geschrieben: https://www.divantis.de/hochdividendenwert-neu-ins-depot-gekauft/

LG Jo

Hi Jo,

Danke für deine Antwort! Schade, dass es bei der DKB und Onvista nicht funktioniert. Aber jetzt noch eine dritte Anlaufstelle anzulegen macht für den Moment noch kein Sinn.

Freut mich auf jeden Fall zu wissen, wie ich Spark erwerben könnte.

Überhaupt mit diesem ganzen Thema Mifid II habe ich den Eindruck, dass man an die am interessantesten und dividendenstarken/ risikoreichsten Anlagen immer schwieriger dran kommt!

Viele Grüße

Thomas

Stimme ich zu. Der kauf bei der ING klappt ohne Probleme ;)

Hi Ben,

ich schätze TaylorWimpey und generell Britische Aktien sehr ähnlich ein wie du. Da bieten sich gerade gute Einstiegsmöglichkeiten. Die Brexitsuppe wird viel heißer gekocht, als sie am Ende gegessen wird.

Ich hatte mir zufälligerweise genau diese Aktie am 06.06. ins Depot gelegt und ich habe keine Dividende erhalten. War ich 2 Tage zu spät?

Vielen Dank für deinen exzellenten Blog!

Beste Grüße,

Patrick

Hallo Patrick,

Taylor Wimpey wurde ab dem 6. Juni exDividende gehandelt. Du warst damit wohl 1 Tag zu spät, dürftest aber einen umso günstigeren Kurs aufgrund des Dividendenabschlags erwischt haben. Und bei der nächsten Dividende im November bist Du dann dabei!

Viele Grüße Ben

Hallo Ben,

bin selbst auch bei Taylor Wimpey investiert. Wie stehst du zu dem Konkurrenten Barratt Developments?

VG

Jakob

Hallo Jakob,

ich habe mich wegen der höheren Dividendenrendite für Taylor Wimpey entschieden. Bei Barratt Developments liegt sie im Moment bei 7,0%. Ansonsten kann ich nichts Negatives über das größte britische Wohnungsbauunternehmen sagen. Sie haben sehr starke vorläufige Zahlen zum letzten Geschäftsjahr (30.06.) berichtet und ihre operative Marge von 17,7% auf 18,9% erhöht. Wenn ich nicht schon so viele Titel im Depot hätte, könnten sie da glatt noch reinpassen. ;)

Viele Grüße Ben

Hi!

High yield gehört in jedes Depot – in Maßen natürlich. Auch das mREIT Urgestein Annaly Capital Management (NLY) hat gerade einen Yield von 11% mit 4x Dividende. mREITs mit hoher Leverage sind aber ein kompliziertes Business und nur wenige schaffen es nicht ihre Book Value für die Dividenden auszufressen.

Vielen Dank für Deinen Kommentar. Ich möchte nur alle Leser bitten, sich ihr eigenes Bild zu machen. Annaly Capital Management investiert in Hypothekendarlehen über ABS-Strukturen. Das sind die hochtoxischen Papiere, die in der letzten Finanzkrise die Brandbeschleuniger schlechthin waren. Die Quartalsdividende ist übrigens zuletzt gekürzt worden. Man kann in sowas investieren, wenn man sich der Risiken bewusst ist und sie tatsächlich im Depot haben will. Für mich scheidet NLY aus.

Viele Grüße Ben

Hi Ben,

Hab nachdem ich dein Blog gelesen habe, 2.400 Aktien gekauft. Unabhängig davon, dass die Dividende großartig ist, steigt der Kurs seit dem Kauf. Sehr gut! Danke für dein tollen Blog. Wenn es bei der BASF Aktie nur auch so wäre. Zum Glück haben sich meine BAT erholt (noch nicht im Plus aber zum Glück gibt es ja Dividende) ….

Zur Zeit, spare ich mein Cash und hoffe auf eine Gelegenheit Richtung Okt/Nov und Du?

Bis bald!

Hallo Thomas,

herzlichen Glückwunsch, da hast Du dann ja wohl ein glückliches Händchen gehabt. ;)

Ich halte meine Liquidität derzeit auch zusammen, glaube dass da noch mal Kaufchancen auf breiter Front kommen werden. Ob im Oktober/November weiß ich allerdings nicht. Hängt auch viel davon ab, was die EZB macht. Vielleicht kaufen sie ja wirklich noch Aktien auf.

Viele Grüße Ben

Hi Ben,

Wie siehst Du die aktuelle Lage um Taylor Wimpey? Klar, momentan sind die meisten Unternehmen gebeutelt und haben große Einbußen. Der Kurs ist daher momentan schon sehr schön zum Einsteigen. Die Frage ist aber nun, wie gut das Unternehmen diese Krise übersteht.

Wie schätzt Du die Situation ein?

Viele Grüße

Manuel

Hallo Manuel,

ich würde mit einer Einstiegsposition beginnen. So, dass Du auf jeden Fall nachkaufen könntest. Und Du solltest Dir bewusst sein, dass eine hohe Dividendenrendite üblicherweise auch hohe Risiken bedeutet.

Ich spiele auch mit dem

Gedanken, noch mal 500 Aktien von Taylor Wimpey zu kaufen. Auch wenn eine Rezession Gift für die Baubranche ist. Der Kurs ist derzeit einfach sehr verlockend!

Viele Grüße Ben