60 Aktien von 3M habe ich mir inzwischen „zusammengekauft“. 4 Käufe waren dazu notwendig, zuletzt im April 2018. Anlass war ein Kursrutsch nach verhaltenen Quartalszahlen. Der Kauf selbst war aus heutiger Sicht ein „Schnäppchen“, die breite Kurserholung lässt aber noch auf sich warten. Dazu aber später mehr…

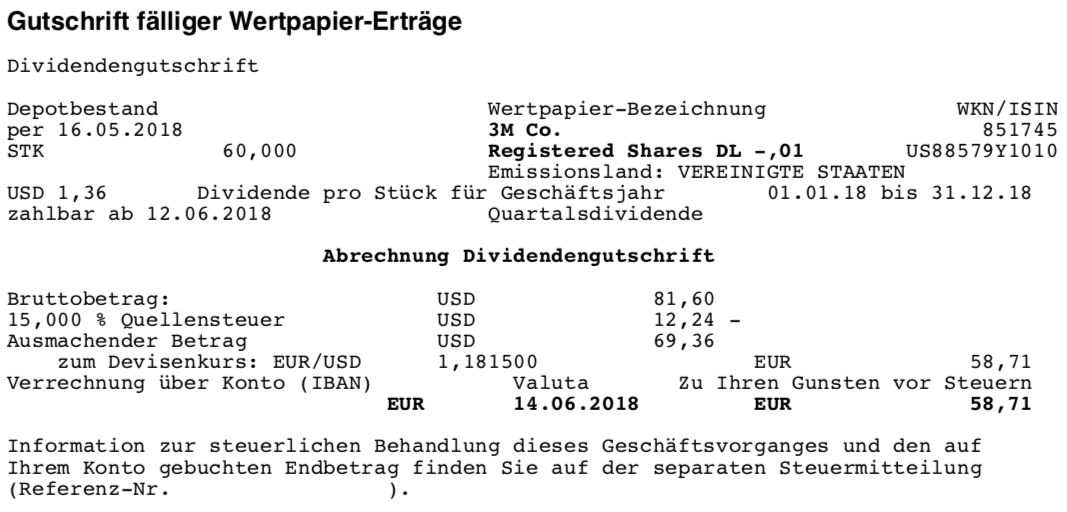

Dafür gibt es jetzt erst mal – wie alle 3 Monate – wieder eine ordentliche Dividende. Pro Aktie werden 1,36 US$ Quartalsdividende ausgeschüttet.

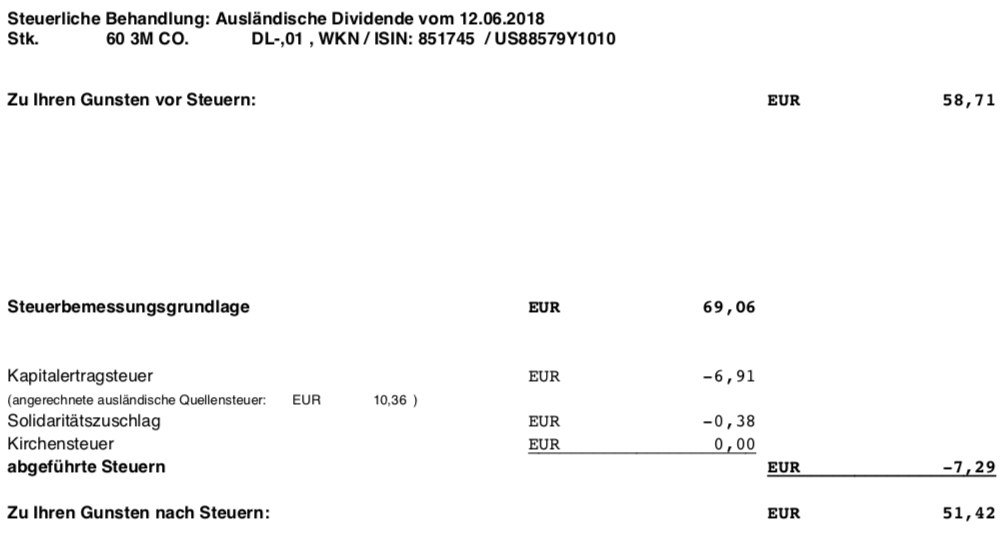

Das ergibt eine Brutto-Dividende von 81,60 US$. Die Umrechnung in Euro erfolgt zum Kurs von 1,1815. Nach Steuern verbleibt so eine Netto-Dividende von 58,71 €. Sie wird bei der Comdirect Bank mit Wertstellung 14.06.2018 überwiesen.

Mein letzter Nachkauf im April erfolgte zum Kurs von 165,60 €. Heute notiert die 3M-Aktie beim Kurs von 174,00 €. Insofern war es absolut richtig, bei den negativen News im April zuzuschlagen. Allerdings geht ein Großteil der Kurserholung auf den starken US-Dollar zurück. Denn in US-Dollar notiert die Aktie erst seit Kurzem wieder über der 200-Dollar-Marke. Eine wirkliche Kurserholung ist das noch nicht.

Aber unruhig macht mich das auch nicht. 3M ist ein absoluter Bluechip (hier meine Vorstellung zum Nachlesen!) und als Dividendenaristokrat perfekt für die langfristige Anlage geeignet. Mit meinen 60 Aktien bin ich glücklich, würde aber einer Korrektur wieder nachkaufen. Jedenfalls dann, wenn der Grund für eine solche Korrektur nicht dramatisch ist.

Mit dieser Dividendenzahlung steigen meine Erträge im Jahr 2018 auf 5.053,04 €.

Auf einen Blick:

Unternehmen: 3M

ISIN: US88579Y1010

Im Divantis-Depot seit: 12.01.2017

Letzter Nachkauf am: 24.04.2018

Stückzahl im Divantis-Depot: 60

Durchschnittskaufkurs inkl. Gebühren: 168,16 €

Gesamtkaufpreis: 10.089,30 €

Bisher erhaltene Netto-Dividenden: 213,96 €

Ich bin gespannt was die neueste Einschätzung im Mai 2019 zu 3M ist. Da der Kursrutsch scheinbar noch nicht vorbei ist. Ein Nachkauf?

Hallo Caffeine,

in einem anderen Kommentar hatte ich nach den letzten Quartalszahlen mein Kursziel für einen Nachkauf mit 150 US$ ausgerufen. Da stand die Aktie noch über 200 US$. Inzwischen nähert sie sich deutlich meinem Limit (169 US$ zuletzt). Ich lasse mir in jedem Fall Zeit mit dem Nachkauf, noch finde ich 3M zu teuer.

Viele Grüße Ben

Danke für die Antwort. Ich denke auch, dass sich Geduld hier auszahlen sollte. Mein Einstiegskurs ist ähnlich Deinem.

3M war lang- und mittelfristig eine „7+3“-Aktie für ein durchschnittliches KGV von 16-17.

Die aktuelle Gewinnwarnung hat bei den Analysten die Erwartung einer deutlichen Wachstumsdelle ausgelöst:

EPS 2015: $7,72 (bereinigt um Restrukturierungskosten)

EPS 2016: $8,16

EPS 2017: $9,16 (bereinigt um U.S. Tax Act)

EPS 2018: $10,46 (bereinigt um $850 Mio. settlement wegen Grundwasserverschmutzung)

EPS 2019/Q1: Guidance für 2019e von 3M gesenkt von zuvor $10,45-$10,90 auf nur noch $9,25-$9,75 (durchschnittlich -11%)

EPS 2020e: $10,32 Analystenschätzung (https://www.marketscreener.com/zbcache/reuters/Fullscreen_Chart.php?p=17&RepNo=6017N&l=3)

EPS 2021e: $10,80 Analystenschätzung

Also zwei Jahre ohne Wachstum und im dritten Jahr wieder +4,65%.

Da sollte das KGV der Aktie wohl eher unterhalb ihres historischen Durchschnittswertes liegen, also bei höchstens 15. Dafür reicht beim aktuellen Kurs der Aktie allerdings noch nicht mal das EPS2021e aus (Kurs $169 / $10,8 = 15.65).

Wir befinden uns bereits in der Mitte von 2019, also sollte für das KGV+365d der Aktie der Mittelwert aus EPS2019e und EPS2020e verwendet werden. Dann wäre die aktuelle Bewertung der Aktie: $169 / (($9,5 + $10,4) / 2) = KGV 16,98.

Dies ist tatsächlich ziemlich nahe an demjenigen Wert, den meine Bewertungsfunktion vorschlägt – WENN man an eine mittelfristige Rückkehr zum Wachstumspfad mit 7% p.a. glaubt (denn damit produzierte die Aktie mehr Wertschöpfung als die Aktienmarktperformance).

Mit dauerhaft nur noch „4+3“ (also einem Wachstum auf der Höhe des Weltwirtschaftsprodukts) wäre das historische Durchschnitts-KGV hingegen nicht mehr verwendbar – und genau für dieses mögliche Szenario böte ein Kauf zu einem KGV von 14-15 eine „margin of safety“.

Ein aktueller Kauf wäre also eine bewusste Turnaround-Wette und optimistischer als der Analysten-Konsens. Auch wenn der Gesamtmarkt derzeit über 120% seiner historischen Bewertung kostet, möchte ich bei einer „angeschlagenen“ Aktie (zumindest relativ zum Markt) einen deutlicheren preislichen Nachlass als Kompensation für die aktuelle Unsicherheit sehen (vergleichbar zu demjenigen von Kellogg oder General Mills). Grundsätzlich würde das Unternehmen mit seiner breiten Aufstellung, seiner hohen Marge und seiner soliden Finanzierung perfekt in mein Anlagemodell passen – es darf bloß keine „Bleiente“ werden wie IBM.

Andererseits sehe ich bei vielen anderen Aktien derzeit deutlich schrecklichere Überbewertungen, was 3M möglicherweise zu einem „kleineren Übel“ macht (z. B. falls man etwas deutlich Schlechteres im Depot dadurch ersetzen könnte).

Verkaufen würde ich die Aktie zur aktuellen Bewertung jedenfalls auch nicht (DAS hätte man Anfang 2018 tun sollen, als sie bei $260 ein KGV von 24 kostete und damit ihre höchste Bewertung seit der Internet-Blase aufwies).