Nach einer bösen Überraschung im Frühjahr mit einer erheblichen Dividendenkürzung sehe ich bei einer Aktie in meinem Depot nun Anzeichen für eine positive Überraschung.

Bei den letzten Quartalszahlen wurden die Erwartungen der Analysten an die Kennzahl FFO (Funds From Operations) deutlich übertroffen. Und anhand dieser Kennzahl wird bei REITs die Dividendenausschüttung betrachtet.

Ob wirklich bessere Zeiten in Sicht sind, wie die Dividende aktuell aussieht und wie meine weitere Strategie mit dem Titel aussieht, erfährst Du in diesem Beitrag.

Mich hat in diesem Jahr nur ein REIT böse überrascht und das war der Gesundheitsimmobilienbetreiber Welltower. Ihn hatte ich hier gekauft und bisher sind meine Erwartungen nicht erfüllt worden.

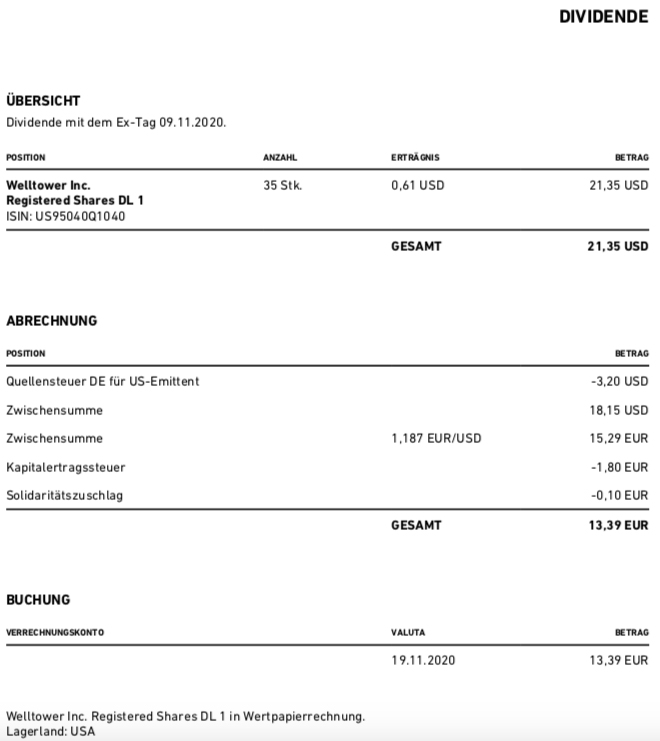

Dividendenzahlung

Besonders nachteilig hat sich die Corona-Dividendenkürzung ausgewirkt. Noch immer wird lediglich eine Quartalsdividende von 0,61 US$ je Anteilsschein gezahlt. Für die 35 Stück in meinem Depot ergibt das eine Brutto-Dividende von 21,35 US$. Sie wurde von Trade Republic * zum Kurs von 1,187 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 13,39 €. Sie wurde mit Wertstellung 19.11.2020 überwiesen.

Perspektiven

Welltower hat ein mieses Börsenjahr hinter sich. Der Aktienkurs ist über 24% im Minus und die Dividende wurde bekanntlich um 29,9% gekürzt. Denn bis zum Mai hatte sie noch bei 0,87 US$ gelegen.

Nun zeigt sich bei den Quartalszahlen, dass eine Dividendenkürzung zwar notwendig war, aber inzwischen wieder Potenzial besteht, die Kürzung teilweise zurückzunehmen.

Denn trotz eines Umsatzrückgangs von 18,1% gegenüber dem Vorjahresquartal konnte im 3. Quartal ein FFO von 0,84 US$ je Aktie erreicht werden. Im 1. Quartal lag er noch bei 1,02 US$ und sank dann im 2. Quartal auf 0,86 US$.

Damit ist er zwar weiter gesunken, aber nur noch marginal. Und historisch gesehen, hat Welltower zwischen 80 und 90% des FFO als Dividende ausgeschüttet.

80% von 0,84 US$ würden eine Dividende von 0,67 US$ bedeuten. Das wären mehr als 10% gegenüber der aktuell gezahlten Dividende.

Ich gehe davon aus, dass das Welltower-Management ab dem Zeitpunkt, in dem der FFO nicht mehr sinkt, zu einer Dividendenerhöhung schreiten wird. Und dieser Zeitpunkt könnte schon bei den nächsten Quartalszahlen erreicht sein.

Da es sich bei Welltower um einen REIT handelt, haben die Aktionäre ein Anrecht auf eine Anpassung der Dividende, wenn sich die Einkünfte stabilisieren. Denn das ist nun mal das Wesen dieses Konstrukts, dass der wesentliche Teil an die Anteilsinhaber ausgeschüttet wird.

Die Liquiditätssituation ist bei Welltower weiterhin entspannt. In der Kasse liegen 2,2 Mrd. US$, weitere 3 Mrd. US$ bestehen in ungezogenen Kreditlinien.

Und langfristig spielt die demographische Entwicklung dem REIT weiterhin in die Karten. Die Bevölkerung in den USA im Alter über 80 Jahren wächst und wächst. Das jährliche Wachstum soll sich von derzeit 2% in 5 Jahren auf 3% und in 10 Jahren auf mehr als 4% beschleunigen.

Ich bin deshalb vom Geschäftsmodell und den Perspektiven weiterhin überzeugt. Für mich ist die Aktie trotzdem nur eine Halteposition, da ich Dividendenkürzungen überhaupt nicht mag. Üblicherweise stoße ich Positionen dann auch vollständig ab. Aufgrund Corona habe ich davon in diesem Jahr eine Ausnahme gemacht und hoffe nun, dass sich mein Festhalten in den nächsten Monaten auszahlen wird. Mehr Geld werde ich in Welltower aber zunächst nicht investieren. Dafür ist mir die Dividendenrendite (3,8%) dann angesichts der unzweifelhaft bestehenden Risiken doch zu gering.

Auf einen Blick:

| Unternehmen: | Welltower Inc. |

| ISIN: | US95040Q1040 |

| Im Divantis-Depot seit: | 02.10.2017 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 35 |

| Durchschnittskaufkurs inkl. Gebühren: | 59,89 € |

| Gesamtkaufpreis: | 2.096,17 € |

| Bisher erhaltene Netto-Dividenden: | 306,48 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Guten Morgen lieber Ben,

ich halte derzeit 50x Welltower und bin vom Geschäftsmodell überzeugt.

Da ich spät eingestiegen bin (zu unter 46 EUR), liegt meine Position derzeit gut im Plus.

Auch Medical Properties ist derzeit stabil.

Einzig mein dritter REIT, Digital Realty, macht mir Sorgen. Ausgerechnet!

Ich hatte gedacht, dass dieser das beste REIT-Modell der drei aufweist, aber Pustekuchen.

Irgendwie merkwürdig…

Mit REITs ist es wie mit jeder Aktie: Du musst vom Geschäftsmodell überzeugt sein. Dann hältst du den Wert auch in schwierigen Zeiten. Aus dem Grund habe ich mich von Bayer, Airbus, Shell oder auch WP Carey erstmal wieder getrennt.

Hallo Matthias,

warum hast Du dich von WP Carey getrennt? Für mich ein sehr solider Wert, da Merriott Hotels als erster großer krisengeplagter Mieter nur 1,8% der Gesamtmiete ausmacht. Daher sehe ich bei WP Carey nicht so große Risiken wie z.B. bei Airbus und Bayer.

ja Tobias, WP Carey ist weiterhin ein sehr guter REIT-Wert, wie auch ich finde!

Hatte da ein Plus und fokussiere derzeit stärker auf ETFs als auf Einzelwerte, deshalb der aktuelle Verkauf.

Ich habe im Industriebereich viele REITs recherchiert und kann bestätigen, dass WP Carey wohl eine recht gute Wahl ist. Insbesondere die internationale Diversifizierung hat mir sehr gefallen (z.B. ein Pluspunkt ggü. der auch sehr guten STAG). Der Einzelhandelsanteil bei WP Carey (u.a. Hellweg-Baumärkte) ist jedoch derzeit als Minuspunkt zu betrachten.

Derzeit stimmt bei WPC die Dividende und die Auslastung. Deshalb unbedingt halten! ;-)

Ich überlege, ob ich nicht bei WP Carey klein einsteigen soll, vom Geschäftsmodell bin ich überzeugt. Airbus habe ich gleich nach dem Brexit gekauft, sie sind wieder gut grün. Bayer leider nicht, ich sehe das Investment als extrem langfristig an, die Weltbevölkerung will ernährt werden. Der Kauf von Monsanto war natürlich die Todsünde!

Hallo zusammen,

Ich finde Store Capital attraktiver als WP Carey.

Wächst schneller, sehr transparenter, sympathischer CEO, der u.a. als Gastautor bei Seeking Alpha schreibt.

Diversifiziert mit einem hohen Anteil an Manufacturing und Service neben Retail.

Das bietet WP Carey aus meiner Sicht nicht.

Im Durchschnitt um 6-7 % Dividendensteigerungen über die letzten Jahre und dieses Jahr aufgrund der Krise immerhin um 3 % erhöht.

Dazu noch mit die geringste Ausschüttungsquote fast aller REITs und solider Bilanz.

@ Matthias, was gibt es denn bei Digital Realty auszusetzen ? Umsatz steigt ja um fast 30 % und auch der FFO-Ausblick für 2020 wurde angehoben.

Ich bin in dem Bereich zwar in Equinix investiert, halte Digital Realty aber auch für ein Top Unternehmen mit guten Zukunftsaussichten.

Lieber Sebastian II, bitte nicht wie Tobias irritiert sein. DRT ist ein sehr guter Wert. Ich bin davon überzeugt und halte ihn weiterhin (20 Stück). 10 Stück habe ich jedoch kürzlich verkauft, um liquider zu sein.

Mich irritiert das Minus zu DRT in meinem Depot, das nun schon 3 Wochen anhält (mein Einstiegsdurchschnittspreis liegt bei 124 EUR, bei einem derzeitigen Kurs von 120 EUR).

Das Geschäftsmodell ist clever und hat Zukunft, definitiv.

Equinix habe ich mir auch angeschaut, die Dividendenrendite war mir aber (meine ich) etwas zu niedrig.

Wenn ich in REITs investiere, müssen brutto mindestens 4-5% herausspringen, deshalb auch Medical PT und Welltower in meinem Depot.

Hi Matthias,

von dem kleinen Minus würde ich mich nicht verunsichern lassen, solange das operative Geschäft in die richtige Richtung läuft.

Manche REITs sind aus meiner Sicht so wachstumsstark, dass die geringe Dividendenrendite bzw. hohe Bewertung gerechtfertigt scheint.

Equinix oder Digital Realty als Marktführer gehören wohl dazu und steigern den FFO um 20 % + jährlich, wobei ich nicht davon ausgehe, dass Streamingdienste und der Internetdatenverkehr in den nächsten Jahren unbedingt abnehmen wird.

Sicheres, zukunftsgerichtetes Geschäftsmodell und stark steigende Gewinne = hohe Bewertung

Wohl dem der in der Krise im März zugreifen konnte.

Ich habe zuletzt in American Tower investiert, die ebenfalls teuer sind.

Und zur Krönung noch The Trade Desk mit einem Forward-KGV von verrückten 170..

LG Sebastian

Hallo,

Store Capital habe ich bei 16€ beobachtet, leider verpasst.

Die Mittel sind dann doch beschränkt. 😉

Das wäre aber auch noch etwas gewesen für 2020.

@Matthias: Warum verkaufst Du so schnell? Es liest sich zumindest so, als ob Du etwas hektisch unterwegs bist. Wenn Du von einem Unternehmen überzeugt bist, dann gib ihm doch eine Chance. Letztens gab es ja einen schönen Artikel von Ben zu P&G.

VG

1Steven1

Lieber 1Steven1, das Problem liegt ganz einfach…

…zwischen meinen beiden Ohren…;-)(

Im Ernst, 2019 habe ich ernsthafter mit ETFs begonnen, 2020 dann Einstieg in Aktien.

Seit Mitte 2020 fahre ich eine Hybridstrategie als Core-Satellite: A12CX1 als Flagschiff und drum herum Asien-Aktien und einige REITs.

Manchmal werde ich noch schwach und lasse mich zu (zu emotionalen) Käufen/Verkäufen verleiten.

Portfolio Performance zeigt mir glasklar auf, wo ich gut liege und was ich besser sein lassen sollte (Aktien: IZF -3,8%, TTWROR 1,3% versus ETFs: IZF 39% und TTWROR 9%…so viel zum Thema „…Ich bin ein guter Timer/Trader…;-(((

Am besten halte ich mich hier im Forum auch mehr zurück, mit Kommentaren. Wenn ich Irritationen ausgelöst haben soll, entschuldige ich mich hiermit dafür.

Lieber Matthias,

eine Entschuldigung ist hier sicher nicht angebracht :-)

Jeder kann ja investieren oder spekulieren wie er möchte, und selbstverständlich kannst Du hier weiterhin Deine Ideen kundtun.

Ich hatte mich nur gewundert.

VG und einen schönen Sonntag

1Steven1

Lieber 1Steven1, ich bin gegenteiliger Meinung. Entschuldigungen gibt es derzeit in der Gesellschaft viel zu selten, wie ich finde. Rücksichtslosigkeit, Rauheit und Patzigkeit sind angesagt.

Umso wohltuender sind Stimmen, die auch mal bewusst Zurückgenommenheit, Respekt und Wertschätzung vermitteln.

Auch wenn ich dir in der Sache recht gebe, macht doch der Ton auch die Musik. Und da habe ich vor, einen ganz bestimmten „Ton zu spielen“, auch in diesem Forum.

In der Hoffnung, dass das ansteckend wirkt und ich andere inspiriere, ihrerseits respektvoll, höflich und zuvorkommend aufzutreten. So wie ich es von dir und (fast) allen hier auch gewohnt bin.

Lieber Matthias,

da hast Du Recht; die Kommentare hier in Ben’s Blog liest man auch gerne, da diese in der Regel in einem vernünftigen Umgangston geschrieben sind.

Und das scheint heutzutage leider eher eine Ausnahme zu sein.

VG

1Steven1

Realty Income nicht vergessen !

Der Unterschied zu Store : Realty vermietet an Firmen mit Investment Grade. Die koennen dann wegen ihrer guten Reputation bei verhandlungen mit realty ihre mietpreise druecken. Store vermietet an kleinere Mittelschicht unternehmen, die KEIN investment grade haben. Deshalb kann Store mehr Miete verlangen. Ist dann aber riskanter. Und hier kommt das Managament ins spiel. Der Volk von store scheint es super gut zu verstehen, das schiff weitsichtig auf hoher see durch riesige wellen zu manoevrieren. Bei Store haengt sehr viel von seinem guten Management ab. Bei 15 $ wollte sie keiner haben. Alle hatten sch*ss.

Ich hab meine Stuecke dann mit einer Badewanne eingesammelt, (nicht mit einem Fingerhut!)

Noch was, irgend jemand hat sich hier mal beklagt ueber all die vielen rechtschreibefehler (von mir ?) 2 gruende dafuer : 1) mein editor hat da so einen automatischen korrektur modus, der nur murks macht. 2) meine faulheit ! Insbesondere in bezug auf gross und kleinschreibung ! ( Ich finde, wer die Grossschreibung erfunden hat, gehoert nachtraeglich vor gericht gestellt, und es gehoert ihm lebenslaenglich verpass, fuer all die qualen, die die kids in der schule erleiden muessen. Von mir ganz zu schweigen ! )

Hallo Manfred,

Glückwunsch zum Einsammeln der STOR – Anteile. Wie gesagt, ich hatte sie auch beobachtet, aber anderen Ideen den Vorzug gegeben, Mittel sind begrenzt, und so konnte ich dann nur hinterherschauen. Das Management scheint sehr clever zu sein.

Wenn es nur um Groß- und Kleinschreibung geht, ist es doch kein Problem :-)

Und auch ich schreibe hier manchmal übermüdet und teilweise von diversen weniger geeigneten Devices, das ist ja kein Problem, solange man noch versteht was gemeint ist. :-)

Auf der Arbeit habe ich derzeit aber auch 1-2 schwere Fälle, junge MA in mittleren Positionen, da werden E-Mails wie Chats geschrieben, alles abgekürzt, das geht gar nicht – ein unglaublicher Aufwand, um das richtig zu verstehen, dann wieder falls die E-Mail noch einmal benötigt wird, dann weil man es komplett überarbeiten muss, wenn man es an Kunden oder andere Stakeholder weiterleiten möchte… Das ist einfach grausam….

Hier im Forum wäre mir das aber auch egal, denn dann würde ich das vermutlich einfach überlesen, wenn es so extrem wäre.

(Privat nutze ich in Messages auch gerne Abkürzungen, aber es gibt Grenzen :-)

VG

1Steven1