Die Bilanz voller Schulden, ein zweigeteiltes Geschäftsmodell, das auf der einen Seite voll unter Corona leidet und auf der anderen Seite einen gesättigten Markt bedient. Puh, das sind keine rosigen Aussichten dieses Schwergewichts.

Und doch bin ich trotz der enttäuschenden Kursperformance der Aktie weiterhin verhalten optimistisch für den Wert. Denn offenbar bewegt sich etwas in die richtige Richtung.

Was das ist und warum es bitter nötig ist, erfährst Du in diesem Beitrag. Außerdem gibt es natürlich wieder die neueste Dividendenabrechnung.

AT&T betreibt Telekommunikation und hat sich mit TimeWarner hoch verschuldet. Die Aktie habe ich hier vorgestellt.

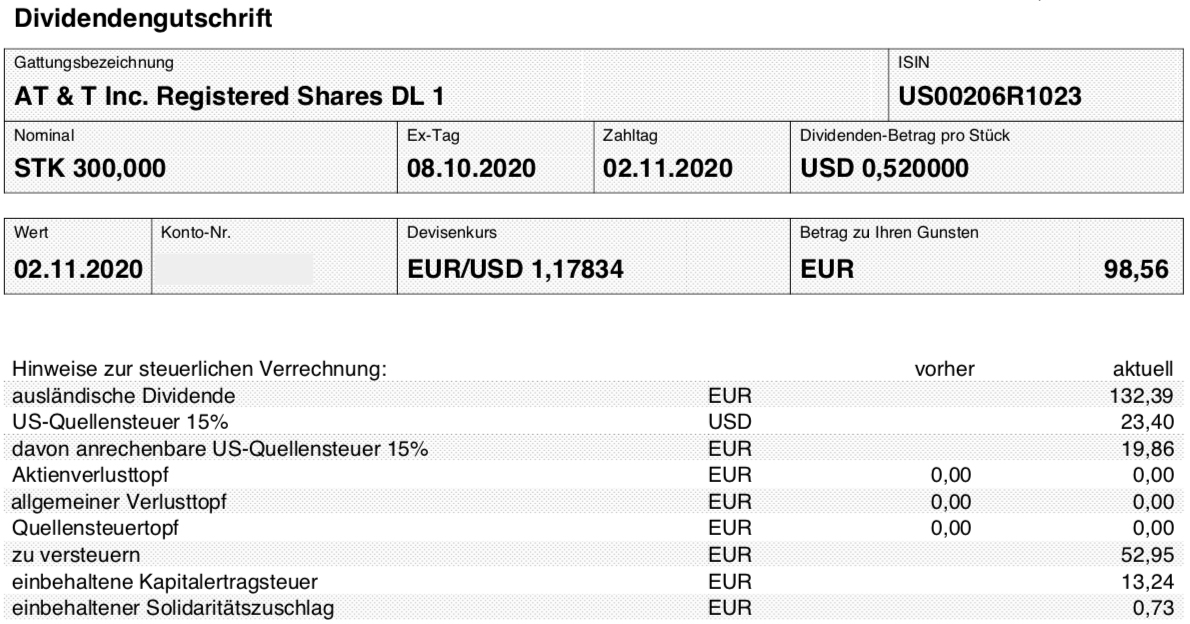

Dividendenzahlung

AT&T zahlt erneut eine Quartalsdividende von 0,52 US$. Für die 300 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 156 US$. Sie wurde vom Smartbroker zum Kurs von 1,17834 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 98,56 €. Sie wurde mit Wertstellung 02.11.2020 überwiesen.

Perspektiven

Über die Schuldensituation und wacklige Bilanz von AT&T haben wir bei den letzten Dividendenzahlungen schon diskutiert. Diese Themen werden von der Börse weiterhin sehr ernst genommen und der Aktienkurs schwächelt kontinuierlich. Mittlerweile habe ich trotz der verlässlichen Dividenden keine positive Gesamtperformance mehr bei der Aktie. Und das, obwohl ich die ersten Stücke bereits vor sieben Jahren in mein Depot genommen habe.

Das ist natürlich alles andere als erfreulich. Trotzdem denke ich nicht an einen Verkauf meiner Aktien. Da ist einmal die Dividendenrendite von über 7%, die ich als attraktiv empfinde. Und die Dividende selbst sehe ich nicht in Gefahr.

Da sind aber vor allem die Chancen, die im übernommenen Medienbereich schlummern. Derzeit liegt dieser Bereich komplett am Boden. Corona lässt grüßen! Die Filmstudios von Warner Bros müssten wahrscheinlich ums Überleben kämpfen, wenn sie nicht zu einem solch großen Konzern gehören würden. Aber irgendwann wird es einen Corona-Impfstoff geben und dann wird auch in der Filmbranche wieder eine Rückkehr zur Normalität stattfinden.

Bis dahin (und bei Erfolg sicher auch länger) setzt AT&T auf das TV-Geschäft. Mit HBO Max ist kürzlich der eigene Streaming-Dienst gestartet. Er hat es sicher nicht leicht in einem Umfeld mit Netflix, Amazon Prime, Disney+ und AppleTV+. Aber AT&T meint es ernst. Mit Channing Dungey ist nun im Oktober die bisherige Vizepräsidentin für Original Content und Drama von Netflix zur Warner Bros Television Group gewechselt.

Und dieser Wechsel gilt als echter Coup. Dungey war 2016 die erste Afroamerikanerin, die für das Unterhaltungsprogramm eines größeren TV-Senders (ABC) verantwortlich wurde. In der Branche genießt sie einen hervorragenden Ruf als Visionärin und kreative Macherin. Sie soll ihre Netflix-Erfahrungen nun auf HBO Max übertragen.

Das ist auch dringend nötig, denn aktuell fehlt es für den großen Tanker an Phantasie. Die letzten Quartalszahlen haben zwar die Umsatzerwartungen übertroffen und vor allem im Mobilfunkbereich positiv überrascht. Doch trotzdem ist der Umsatz im Jahresvergleich um 5% zurück gegangen.

Ordentlich waren die Zahlen der Abonnenten von HBO und HBO Max mit weltweit 57 Millionen. Damit wurde das Ziel zum Jahresende bereits übertroffen. Aber diese Zahlen sind natürlich im Vergleich zum Marktführer Netflix (mehr als 200 Millionen Abonnenten zum Jahresende) nur ein kleiner Marktanteil.

Und erst mit einer hohen Abonnentenzahl kommen die Streamingunternehmen in die Gewinnzone. Denn die technische Infrastruktur, der Zukauf oder die Eigenproduktion von Inhalten und das Marketing sind extrem teuer. Eine hohe Skalierung ist daher notwendig.

Die Netflix-Aktie ist innerhalb eines Jahres um mehr als 75% gestiegen. Die AT&T im gleichen Zeitraum um 27% gesunken (jeweils auf US$-Basis). Das zeigt, wie sehr die Schere auseinandergeht und wem die Börse mehr zutraut.

Ich werde AT&T weiter als Aktionär begleiten, Nachkäufe aber – trotz der verlockenden Dividende – nicht mehr tätigen. Ich sehe das Potenzial der Aktie, würde aber auch mit den 300 Aktien ordentlich davon profitieren, wenn der Tanker endlich loslegt.

Auf einen Blick:

| Unternehmen: | AT&T Inc. |

| ISIN: | US00206R1023 |

| Im Divantis-Depot seit: | 25.06.2013 |

| Letzter Nachkauf am: | 20.03.2020 |

| Stückzahl im Divantis-Depot: | 300 |

| Durchschnittskaufkurs inkl. Gebühren: | 30,26 € |

| Gesamtkaufpreis: | 9.079,00 € |

| Bisher erhaltene Netto-Dividenden: | 2.130,56 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

ausgewogener Beitrag zu AT&T. Oft liest man ja nur einseitige Berichte, entweder total positiv oder negativ. – Aus meiner Sicht hat AT&T grundsätzlich ein solides Geschäftsmodell und eine gute Ausgangsposition für die Zukunft durch 5G, Streaming etc. – Allerdings hat das Manangment teilweise nicht wirklich souverän agiert und Chancen verstreichen lassen (bspw. bei HBO MAX die verpasste Einigung mit Roku und Amazon).

Die Schulden sind sicher ein Faktor für Skepsis, wobei ich die Schritte zur Tilung in den letzten 12 Monaten als deutlich positiv bewerte. AT&T hat seine gesteckten Ziele weit übertroffen und hat die Schuldenreduzierung auch zu einer Priorität erklärt. Das größere Problem sehe ich bei der Integration von TimeWarner und den Auswirkungen der Pandemie, deren Dauer nicht abzusehen ist.

Die aktuellen Quartalszahlen haben allerdings erfreulicherweise gezeigt, dass das Kerngeschäft von AT&T robust und genug Cashflow vorhanden ist die Dividende zu zahlen, Schulden zu tilgen und zu investieren.

Ich erwarte keinen schnellen Turnaround was den Kurs angeht, aber AT&T ist bei mir wegen der Dividende im Portfolio. Eine Gefahr einer Kürzung sehe ich aufgrund der soliden Pay Out Ratio nicht. Die aktuelle Kursschwäche habe ich genutzt, um die Position noch etwas auszubauen. Hoffen wir mal, dass ein wirksamer Impfstoff zeitnah gefunden wird und auch Kinos wieder normal genutzt werden können.

Viele Grüße,

Susanne

Ein problem das att hat ist das aufkehren all der zerbrochenen truemmer und scherben die der ex-ceo hinterlassen hat. Das satelliten tv geschaefft ( wer kommt denn auf die idee, sowas ueberhaupt zu kaufen), soll verkauft, oder besser gesagt , verramscht werden. Hat vor jahren mal 47 mrd gekostet, und jetzt stehen die verhandlungen mit einer equity firma wohl still, das ding zu 20 mrd zu kaufen. Und wenn, dann zieht das vielleicht fuer att gewaltige goodwill abschreibungen nach sich. Da freut man sich dann ja schonmal, wenn eine subsidary fuer 2.5 mrd verkauft wird. Weiter so !

Ein weiteres problem : das working kapital ist permanent negativ. Mit anderen worten : man ist klamm, den laufenden verpflichtungen nachzukommen. War bei att aber schon immer so. Die haben gelernt, damit zu leben. Jeder dollar, der reinfliesst, wird sofort wieder ausgegeben. Bei kleineren firmen kann sowas den friedhof bedeuten. Als konsequenz daraus ergibt sich zb, dass att nicht dynamisch aus eigener kraft wachsen kann. Vergroesserungen der firma muessen immer fremdfinanziert werden. Nix organisch ! Moodies laesst gruessen !

Eine andere sache hat bei mir etwas fuer beruhigung gesorgt : att generiert nur 20 % des umsatzes mit entertainment. 80% mit telefonieren. Da ist es dann zuerst mal nicht sooooo wichtig, wie gut hbo, – max anlaeuft.

Fazit : ich versprech mir von att nicht so viel. Vielleicht wird ja ne solide anleihe draus !

Dividende sehe ich eigentlich nicht in gefahr.

PS : vielleicht ist ja schonmal jemandem aufgefallen, dass der wb keine einzige telecom aktie im depot hat

Ps2 : hab itochu weiter aufgestockt !

Schoene solide conglomerat firma. Ist ein genuss, deren annual report zu lesen. Mal was in ganz anderem stil ! Hab zb noch nie wo gelesen, dass der ceo vor dem grab des gruenders gestanden ist. Auch buddha wird erwaehnt.

Interessant auch wie unterschiedlich schnell die Dividenden überwiesen werden. Bei Consors ist bislang noch gar nichts geschehen. Immerhin schon 2 Tage nachdem Ben seine Zahlung erhalten hat.