Das ist der Idealfall: Ich kaufe eine Aktie neu ins Depot und erhalte schon wenige Tage später die erste Dividende. Dadurch sind meine Kaufgebühren wieder zurückgekommen. Aber nicht nur das – damit es wirklich ideal ist, ist der Aktienkurs trotz Dividendenabschlags auch noch höher als mein Kaufkurs.

Das klappt leider nur selten, steht dahinter doch lupenreines Market-Timing. Wenn es dann aber mal klappt, dann freue ich mich. Beim jüngsten Kauf meines dritten Techwerts im Depot hat es funktioniert.

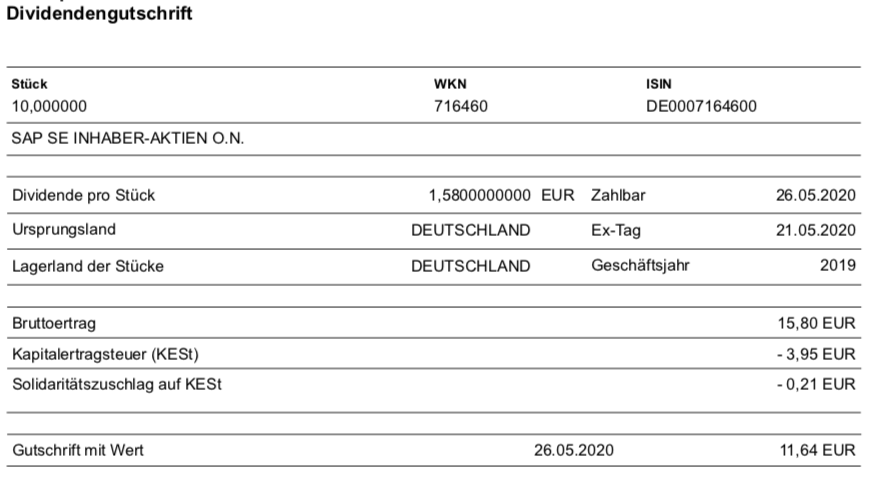

In diesem Beitrag siehst Du die Dividendenabrechnung und erhältst meine Meinung zu den Perspektiven der Aktie nach der virtuellen Hauptversammlung.

Mit SAP hatte ich kürzlich meinen dritten Techwert ins Dividendendepot aufgenommen. Hier kannst Du meine Kaufmotive nachlesen. Bezahlt habe ich 106,92 € pro Aktie. Aktuell notiert die Aktie 5 € höher.

Dividendenzahlung

SAP zahlt eine Dividende von 1,58 € pro Aktie. Das ist gegenüber dem Vorjahr (1,50 €) eine Erhöhung um 5,3%. Für die 10 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 15,80 €. Nach Abzug von Kapitalertragsteuer und Solidaritätszuschlag erhalte ich von maxblue eine Netto-Dividende von 11,64 €. Sie wird mit Wertstellung 26.05.2020 überwiesen.

Perspektiven

Da ich SAP ja erst in diesem Monat gekauft habe, bin ich natürlich von der positiven Perspektive überzeugt. Sonst würde ein Kauf ja auch keinen Sinn machen.

Seit dem Kauf gab es schon einige Nachrichten zur Aktie. Besonders spannend sicherlich das ausführliche Interview, dass der Mitgründer und Aufsichtsratsvorsitzende Hasso Plattner vor der Hauptversammlung im Handelsblatt gegeben hat. Dort lederte er mal ziemlich heftig gegen den früheren CEO Bill McDermott und die amerikanische Führungskultur. Das ist auf der einen Seite schlechter Stil und lenkt von eigenen Fehlern ab.

Aber es ist vor allem aufschlussreich, wo offenbar Probleme bei SAP stecken. Die Integration übernommener Softwarefirmen lässt deutlich zu wünschen übrig. Die Kompatibilität der Softwarelemente mit der SAP-Software ist zwar gegeben, aber es gibt keine Entwicklung aus einer Hand.

Und das macht bei der Überführung der Software in die Cloud offenbar mehr Probleme als es von Außen scheint. Zumal tendenziell auch Abschreibungsbedarf auf den Goodwill nach diesen Übernahmen entstehen kann. Und in der Bilanz von SAP steht ein Goodwill in Höhe von 29,2 Mrd. €, was fast der Höhe des Eigenkapitals (30,8 Mrd. €) entspricht.

Im Rahmen eines Effizienzprogramms soll die Marge in den nächsten drei Jahren auf 34% steigen, zum Jahresende 2019 lag sie noch bei 29,7%. Das ist auch notwendig, um den Cash-Flow weiter zu steigern. Durch die Übernahmen der Vergangenheit, zuletzt wurde der Marktforschungsspezialist Qualtrics für rund 6,5 Mrd. € gekauft, ist die Nettoverschuldung von SAP deutlich angestiegen.

Allein in diesem Jahr stehen Tilgungen auf die Verbindlichkeiten von 2,5 Mrd. € an. Aufgrund des guten Kreditratings sollte SAP aber problemlos in der Lage sein, sich angemessen zu refinanzieren.

Insgesamt gibt es einige Hausaufgaben, die SAP zu machen hat. Der hohe Burggraben um seine Softwareprodukte (Wer einmal auf SAP migriert ist, geht nicht mehr weg und zahlt jährliche Wartungskosten) sollte aber mittelfristig für weiteres Wachstum sorgen.

Ich habe das Gefühl, dass 2020 ein Jahr des Übergangs für SAP ist und nun Geduld gefragt ist. Der neue Allein-CEO wird die Erwartungen des Aufsichtsratsvorsitzenden erfüllen und gleichzeitig den Kapitalmarkt und die Banken befriedigen müssen.

Ich bin gespannt, ob es noch gute Gelegenheiten geben wird, die Aktie günstig nachzukaufen. Das Jahr ist schließlich noch lang.

Auf einen Blick:

| Unternehmen: | SAP SE |

| ISIN: | DE0007164600 |

| Im Divantis-Depot seit: | 13.05.2020 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 1 |

| Durchschnittskaufkurs inkl. Gebühren: | 107,81 € |

| Gesamtkaufpreis: | 107,81 € |

| durch Teilverkauf am 2.12.2022 realisierter Gewinn (Kurs & Dividende): | 18,56 € |

| Bisher erhaltene Netto-Dividenden: | 5,85 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

ich halte ebenfalls einen Schwung SAP-Aktien und bin bei knapp unter 90 Euro eingestiegen.

Seitdem konnte ich mich nicht mehr zu einem Kauf durchringen – auch den Zukauf von Qualtrics fand ich nicht schlüssig. Dazu die Unruhe in der Führungsebene und Wachstumschancen sehe ich jetzt auch nicht im Übermaß. Nachkaufen würde ich daher nur unter 95 Euro – fällt die Aktie aber in diesen Bereich wie im März, dann sind im Markt wieder aus meiner Sicht interessante Unternehmen auch günstiger im Angebot und ich kaufe eher dort nach…

Gruß,

Jörg

Hallo Jörg,

da sprichst Du etwas an, was ich auch schon oft festgestellt habe: Man setzt sich ein Kursziel zum Nachkauf und wenn es erreicht ist, dann sind auch viele andere Aktien günstiger geworden und man kauft dann doch nicht diese eine Aktie nach. Aber was soll’s? So lang man dann überhaupt investiert, hat man die günstigen Kurse ja genutzt!

Viele Grüße Ben

Hallo Ben,

Schöner Kauf! – Im Moment baue ich auch meinen Tech-Sektor etwas aus, insbesondere mit Cisco Systems, VISA, IBM und Microsoft.

SAP sehe ich als langfristige Wachstumsaktie und einen der wenigen deutschen Tech-Werte, die weltweit eine nicht nur unbedeutende Rolle spielen. Was den Einstiegszeitpunkt angeht, bieten Umbruchphasen bei top Unternehmen meistens eine gute Gelegenheit, auch wenn man natürlich im Auge behalten muss, wie der Umbruch gelingt.

Bislang hat es SAP noch nicht in mein Portfolio geschafft, da die Aktie vor der Corona Krise nicht gerade günstig bewertet war und die Dividendenrendite sich deutlich unter meiner Zielmarke befunden hat. Der aktuelle Rückgang macht SAP aber wieder interessanter. Auf jeden Fall würde ich SAP im Vergleich mit Oracle vorziehen. Aus dem Bereich Software hat aus meiner Sicht Microsoft die besten Aussichten für die Zukunft und den größten Burggraben. Allerdings auch nicht mehr günstig:-)

Viele Grüße,

Susanne