Die Aktie des Nahrungsmittelherstellers schleppe ich seit sechs Jahren durch mein Depot. Die Performance ist weit hinter meinen Erwartungen zurückgeblieben.

Und deshalb hatte ich ihr eine Frist bis Ende 2021 gesetzt. Entweder sollte sie ins Rollen kommen oder ich würde sie verkaufen.

Nun stehen wir am Fristende und ich muss mich entscheiden. Reichen mir 16,8% Plus in diesem Jahr, um die Aktie im Depot zu lassen?

Wie die jüngste Dividendenzahlung ausgefallen ist und was nun mit der Aktie passiert erfährst Du in diesem Beitrag.

Die Aktie von Kellogg, bei der ich mir selber diese Frist gesetzt habe, habe ich hier ausführlich vorgestellt. Mit ihr bewege ich mich nun durch den starken US-Dollar und die vereinnahmten Netto-Dividenden ungefähr auf dem Niveau meines Einstands.

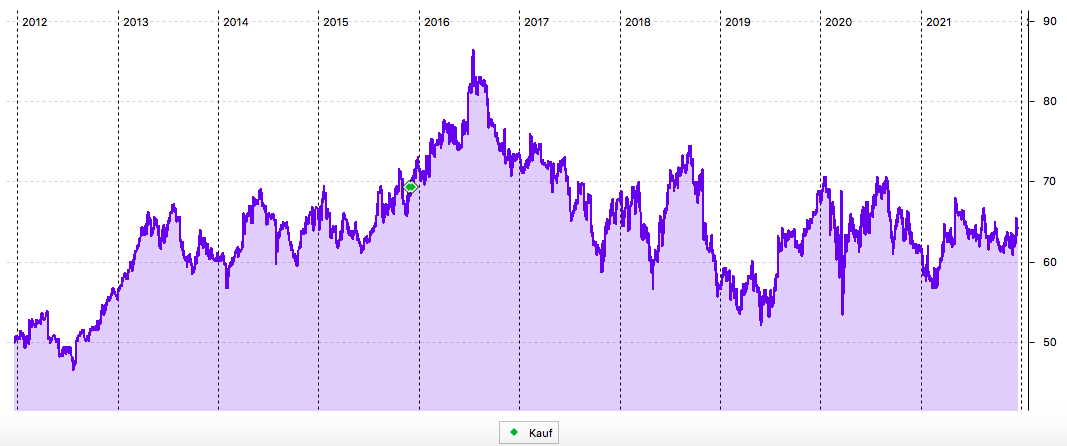

Wie Du am 10-Jahres-Chart siehst, war mein damaliger Kauf zwar schön in einer steigenden Phase. Aber nach dem Höchststand 2016 ging es stetig bergab. Seit 2019 hat sich die Aktie nun tendenziell seitwärts bewegt und in diesem Jahr wieder ein Niveau erreicht, dass sie aber auch 2013 schon hatte:

Dividendenzahlung

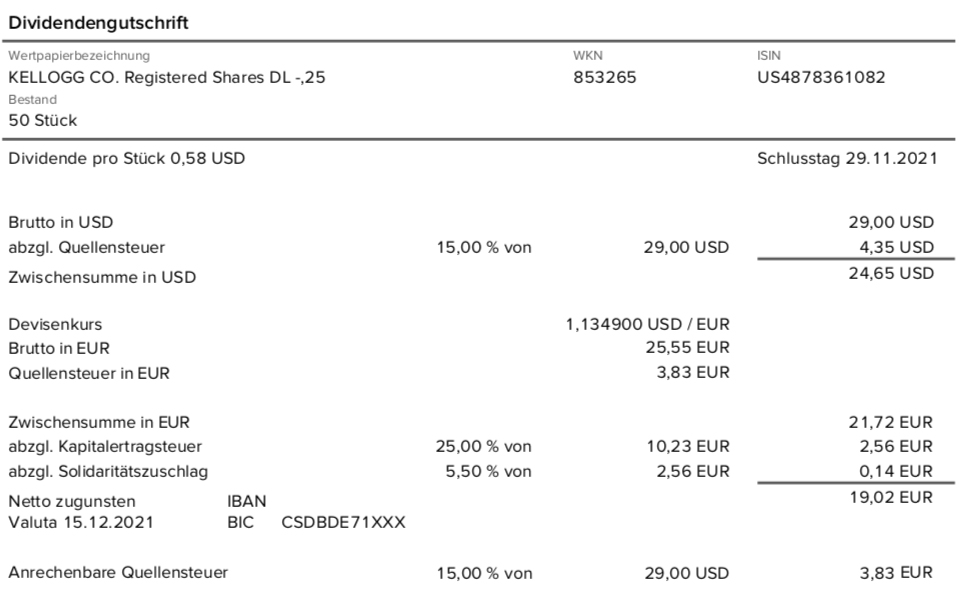

Kellogg zahlt erneut eine Quartalsdividende von 0,58 US$ je Aktie. Für die 50 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 29 US$. Sie wurde von der Consorsbank zum Kurs von 1,1349 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 19,02 €. Sie wurde rückwirkend mit Wertstellung 15.12.2021 überwiesen.

Perspektiven

Mit der positiven Performance in diesem Jahr hat die Kellogg-Aktie auf dem Papier erst mal einen Bonus sicher.

Abr genauso wenig wie ich in den Vorjahren auf „Verkaufen“ gedrückt habe, bin ich nun nur wegen der 16,8% Plus von einer weiterhin positiven Entwicklung überzeugt. Dazu gehört definitiv mehr.

Ich hebe meinen Blick deshalb von der zurückliegenden Performance und lasse meine Gedanken auf die aktuelle Inflation schwenken. Und überlege mir da, welche Unternehmen über eine Preissetzungsmacht verfügen und es womöglich leichter haben, steigende Rohstoff- und Lieferkosten an die Verbraucher weiterzugeben.

Und dazu gehören für mich die großen Nahrungsmittelhersteller. Sie haben starke Marken und Produkte, die von Verbrauchern gekauft werden. Bei Kellogg sind das natürlich die Corn Flakes, aber auch Pringles-Chips und – in den USA – die fleischlosen Mahlzeiten von Morning Star.

Damit sollte Kellogg auf die aktuell steigenden Inflationsraten gut reagieren können.

Das spiegelt sich auch in den Quartalszahlen wieder. So konnte der organische Umsatz um 5,1% zulegen. Für die ersten 9 Monate des Jahres lag der Anstieg bei 4,4%. Dazu trugen Preiserhöhungen und ein anziehendes Verkaufsvolumen in Afrika, Russland und Brasilien bei.

Während also der Trend in unseren Regionen zu gesünderem Essen geht, haben die Emerging Markets noch einen erheblichen Nachholbedarf und Verbraucher greifen dort vermehrt zu zuckerhaltigen Produkten.

Kellogg hat seine Prognose für das Gesamtjahr entsprechend erhöht. Es wird nun statt einem nahezu gleichbleibenden Umsatz (0 bis +1%) ein Umsatzwachstum von 2-3% erwartet.

Der Gewinn je Aktie soll weiterhin um 1-2% zulegen. Belastend wirken sich die höheren Kosten in der Lieferkette und bei den Produktionsgrundstoffen aus. Deshalb wird das Wachstum eher am unteren Rand liegen.

Im Zweijahresvergleich (2019 vor Corona) wächst der Gewinn je Aktie nach der Prognose um rund 5% p.a.

Ich bin froh, dass Kellogg offenbar auf den Wachstumspfad zurückgekehrt ist. Klar, meine eigene Performance ist immer noch dürftig. Aber die Richtung stimmt nun. Und im aktuellen Umfeld sollte sich die Aktie auch im nächsten Jahr positiv entwickeln.

Ich lasse die Aktie deshalb zunächst im Depot und schaue mir bei jeder Dividendenzahlung die Entwicklung an. Ist sie weiter positiv, dann gebe ich ihr auch weiterhin Zeit, sich weiter emporzuarbeiten.

Da ich ja „nur“ 50 Aktien von Kellogg habe und sie aktuell einem Depotanteil von 0,6% entsprechen, kann ich die Position ohne größere Bauchschmerzen erst mal weiter laufen lassen.

Auf einen Blick:

| Unternehmen: | Kellogg |

| ISIN: | US4878361082 |

| Im Divantis-Depot seit: | 26.11.2015 |

| Letzter Nachkauf am: | 08.12.2015 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 65,74 € |

| Gesamtkaufpreis: | 3.286,85 € |

| Insgesamt erhaltene Netto-Dividenden: | 474,99 € |

| Verkauft am: | 21.06.2022 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 67,60 € |

| Gesamtverkaufserlös: | 3.380,00 € |

| Gewinn/Verlust: | 568,14 € |

| Gewinn in Prozent: | 17,29% |

3M und Unilever seit circa 2017, IBM schon fast 10 Jahre… Es gibt einige Commodity- bzw. Value-Aktien, die seit langer Zeit nicht vom Fleck kommen. Und gleichzeitig kann ich gut verstehen, warum man sie im Depot hat. Andererseits: Wenn ich mir die Kurse von Coca-Cola, P&G oder McDonalds anschaue, stelle ich fest, dass es sehr wohl defensive Value-Aktien gibt, die auch noch wachsen können.

Ich nutze ja derzeit eher den Dip, um wachstumsorientierte Technologiewerte wie CRM oder ADB nachzukaufen. Hoffentlich kommt DHR auch noch etwas runter…

Und wenn ich dann mal mehr Dividenden haben möchte, kann ich ja immer noch ins Value-Business einsteigen…😉

Manchmal gehen diese langweiligen Titel halt dann mal steil, siehe Procter & Gamble. Ansonsten ist rein halte und steigende Dividenden kassieren ja so schlecht auch nicht. Denke das ist so eine klassische Aktie die man für immer hält und die einen nicht reich macht aber auch dafür sorgt das man nicht arm wird.

Hallo Matthias,

„ch nutze ja derzeit eher den Dip, um wachstumsorientierte Technologiewerte wie CRM oder ADB nachzukaufen. Hoffentlich kommt DHR auch noch etwas runter…“

Danke für deinen Kommentar zu den Unternehmen. Ich sehe es wie du und sammle wenn die Kurse passen gerne diese Unternehmen ein, zuletzt Adobe bei 499€ ich bin hier langfristig sehr überzeugt. Für Salesforce habe ich eine Limitorder bei 200€ liegen ich hoffe das die noch ausgeführt wird. Bei DHR sehe ich leider schwarz für uns das es nochmal runter geht, hier war meine letzter Kauf bei 180€ gerne würde ich bei 230€ nochmal einige Stücke einpacken.

Daneben sehe ich trotz de Risikos Alibaba als kaufenswert genauso wie BASF und Fresenius die in meinen Augen potential ausweisen.

Hi James, schön von dir zu lesen!

Meine Einstandskurse (durchschnittlich) sind derzeit bei:

– Adobe: 471 EUR

– Salesforce: 204 EUR

– Danaher: 229 EUR.

Zugegeben, alle recht hoch, da ich erst seit 2020 in Aktien investiere, ergänzend zu ETFs.

Es kann durchaus sein, dass du recht behältst. Andererseits, dass Adobe so herunterkommt, hätte man nach den eigentlich guten Zahlen auch keiner/wenige gedacht. Danaher ist eines meiner Powerhäuser, da werden wir wohl nie eine richtige Schwäche erleben. Mein Preisalarm für Nachkäufe liegt derzeit bei 250 EUR, da würde ich schon gerne mal wieder 5 oder 10 Stück nachordern.

BASF ist eine ordentliche Aktie mit hoher Produktdiversifizierung und guter Dividende (Kurs allerdings eher mau), Fresenius finde ich grundsätzlich spannend, habe Pharma/Medizin/Biotechnologie jedoch über Amgen und BB Biotech gut abgedeckt. Hinzu kommt eine eigentlich unerklärliche Schwäche der Aktie. Medizin und Deutschland, das müsste doch eigentlich gut gehen, denkt man…

Bin eben nochmal in meine Kennzahlen gegangen und kann nun aufzeigen, warum ich da noch nicht investiert bin:

– BASF (Erhebung über yahoo finance etc. im Januar 2021): Profitmarge damals sogar negativ!, Umsatzwachstum sinkt eher, Free Cashflow eher rückläufig.

– Fresenius: (Erhebung Mai 2021): 5J-Kurs schwach, Profitmarge nur 5%, Gewinnwachstum stagniert (zugegeben, Kennzahlen wie Free Cashflow, Ausschüttungsquote der Dividende, Umsatzwachstum sind alle recht gut!).

China ist eine eigene Thematik. Ich habe durch Ping An, Tencent und Alibaba leider in 2021 viel Geld verloren. So viel, dass ich davon erstmal die Finger lasse. Die dortige Staatsregulierung ist einfach zu krass, um als Börsenanleger dort glücklich zu werden. Sicherlich haben Stimmen recht, die sagen, „Du musst in China investiert sein!“, doch bin ich da noch gebranntes Kind aktuell… Die Regulierungsthematik ist übrigens für mich ein Grund, überproportional in US-Aktien investiert zu sein, dort gibt es anlegerfreundliche Freiheiten diesbezüglich.

An alle Investoren: FELIZ NAVIDAD !!!

Hallo Matthias,

du schreibst du nutzt den Dip bei Adobe und Salesforce, hast du schon aufgestockt? Ich hatte mir die Tage tatsächlich überlegt Adobe direkt zu verdoppeln zum identischen Preis und Salesforce neben der bereits bestehenden Order einfach mal den Fuß in die Türe stellen.

BASF sehe ich eher wie meine MünchnerRück Position als Cashflow Bringer, ich erwarte hier keine 10%+ Steigerung pro Jahr sondern eher 3-4% + die aktuellen 5,5% Dividende. Damit kann ich für den Wert sehr gut und ruhig schlafen. Die Produktpalette wie du schreibst ist recht breit das macht zuversichtlich.

Fresenius (2% Anteil) habe ich als Ergänzung zu all meinen Pharmawerten die den Hauptteil meines Depots ausmachen Abbvie (Depotanteil 6%), Becton Dickinson 2,5%, Coloplast 2%, Ecolab 3% Johnson&Johnson 2%, NovoNordisk 12%… wenn ich jetzt noch alle Unternehmen dazu zähle die Teile in Pharma/Medizin haben wie Danaher 4,5%, ThermoFisher 4,5%, CVS Health 5%, Stryker 2% dann lande ich bei knapp 43% für den Bereich Pharma/Medizin. Ich sehe den Pharmabereich ganz klar als den Profiteur für die nächsten 20-30 Jahre wenn ich an das Thema Demographie sowie Anstieg der Menschheit denke. Die Menschen werden älter und wollen eine gute Medizinische Versorgung haben, daher sehe ich hier die Gewinne & Umsätze als gesichert an.

Fresenius selbst ist derzeit nicht das super Wachstumsunternehmen, aber das Geschäftsmodell mit der Aufteilung in Kabi, FMC ist langfristig aussichtsreich. Dazu kommt derzeit eine günstige Bewertung sowie vergleichsweise hohe Dividende!

Deine Sorge zu Chinawerten ist völlig berechtigt, das ist auch der Grund weshalb derzeit die Chinawerte so abschmieren weil einfach das Risiko verdammt hoch ist das die Regierung die Läden zusperrt. Wenn man China nur als kleine Position knapp 5% vom Depot hat kann ich es mir leisten hier das Risiko zu tragen. Recht viel mehr möchte ich jedoch nicht investieren da ich dann doch lieber in USA investiere wie du.

Wie stehst du derzeit zu 3M ? Ich sehe hier aktuell ein No-Brainer zu relativ attraktiver Bewertung und hoher Dividende.

Hi James,

tatsächlich habe ich ADB und CRM nochmal aufgestockt, halte nun 25x ADB (meine größte Aktienposition) und 30x CRM.

Du hast mich ergänzend inspiriert, nochmal in die Kennzahlen von 3M zu schauen. Januar 2021 habe ich diese erhoben und nun aktualisiert. Hier meine Erkenntnisse…

3M – Kennzahlen (yahoo finance + finanzen.net)

Positiv: PE-Ratio von 17, ordentliche Dividende (3,4% brutto), Profitmarge 17%, Operative Marge 23%, PO-Ratio 58%, Current Ratio 1,7, Anzahl ausgegebener Aktien blieb gleich, Free Cashflow ist gestiegen (und Ratio Price/FCF liegt bei guten 15).

Schwach: EK-Quote 27% (zwar wieder gestiegen, aber lag 2014 noch bei 42%), Umsatzwachstum steigt nur sehr leicht, Gewinnwachstum schwankt (steigt leicht).

Kursentwicklung: Der 10J-Chart ist okay, der 5J-Chart ist schwach, der 1J-Chart ist mau (Peak Ende Mai 2021), was wiederum zum Kauf einlädt.

Analystenmeinungen (yahoo finance): Sehr gemischt (von sell bis strong buy alles dabei, die meisten empfehlen „hold“).

Fazit für mich: Gemischte Gefühle! Tatsächlich sprechen viele Kennzahlen eher für 3M. Eine so niedrige EK-Quote macht mich aber immer stutzig (das hat mich damals davon abgehalten, bei Hochtief einzusteigen, die haben sogar eine EK-Quote von unter 10%). Die Margen sind für ein Produktionsunternehmen sehr ordentlich und die Dividende ist gut. Ein PE-Ratio von 17 ist für Käufer durchaus attraktiv.

Ich überlege noch und packe sie mir mal auf die Watchlist.

Feliz navidad!

Hallo Matthias,

25x Adobe ist ne Ansage Gratulation dazu. Ich muss noch langsam starten und das Depot aufbauen.

Danke für deine detaillierten Angaben zu den Kennzahlen für 3M. Um ehrlich zu sein schaue ich nicht so detailliert bei solchen no-Brainern, ich habe das KGV (ca. 18) im Auge und vergleiche dann die Dividende (3,3%) zur Ausschüttungsquote (ca 65%). Diese Zahlen sehe für mich alle attraktiv aus (günstige Bewertung bei akzeptabler Ausschüttung). Da ich mein Depot nun zweigleisig aufbauen möchte kaufe ich immer einen Wachstumswert (Adobe) und einen Dividendenzahler (3M) abwechselnd.

Wie stehst du zu Werten wie Coloplast, Ecolab, Stryker sowie Hormel Foods? Ich finde alle super spannend da sie nicht immer in jedem Forum diskutiert werden aber immer top Ergebnisse. Hormel Foods hat leider zu sehr angezogen die Wochen da ich hier bei 35€ gerne aufstocken wollte.