Es gibt ja unterschiedliche Vorgehensweisen: Der eine schwört auf einen Sparplan und kauft regelmäßig zu festen Beträgen die Aktie nach, egal wo sich der Aktienkurs gerade befindet. Ein anderer kauft eine Aktie mit einem Teil seines Budgets und führt Nachkäufe an festgelegten Marken (z.B. 10% und 20% unter dem ursprünglichen Kaufkurs) durch.

Beides hat seine Berechtigung und jeder Anleger sollte seine persönliche Wohlfühlstrategie wählen. Ich selbst habe in der Vergangenheit gerne direkt meinen Maximalbetrag in eine Aktie investiert, wenn ich von ihr überzeugt war und sie langfristig halten wollte. Nachkäufe tätige ich dann nur, um die verdienten Dividenden wiederanzulegen. Oder wenn ich frische Mittel zur Verfügung habe und gerade eine gute Kaufgelegenheit sehe.

Bei der heute besprochenen Aktie hat das dazu geführt, dass ich seit jetzt 6 Jahren keinen Nachkauf mehr getätigt habe. Die Aktie war mir immer zu teuer!

Inzwischen haben sich so viel Dividenden angesammelt, dass ich wirklich nachkaufen möchte und habe mir dafür eine Frist bis zum Jahresende gesetzt.

Unter welchen Voraussetzungen ich gerne handeln möchte und wie die jüngste Dividendenerhöhung ausgefallen ist, erfährst Du in diesem Beitrag.

Seit August 2016 habe ich die Aktie von PepsiCo unverändert mit 120 Stück in meinem Dividendendepot. Aufgrund ihrer relativen Stärke wächst der Depotanteil in der letzten Zeit kontinuierlich und liegt aktuell bei 4,8%. Mittlerweile ist sie zum 5. größten Depotwert geworden. Hier habe ich die Aktie ausführlich vorgestellt.

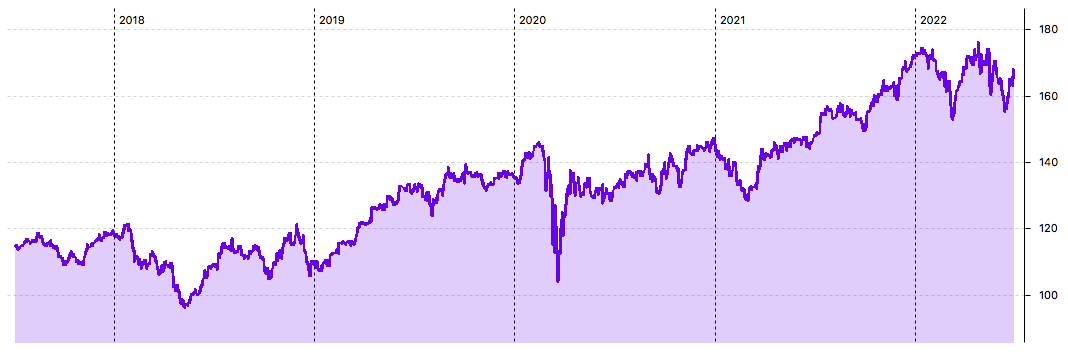

Der Kurschart zeigt die eindrucksvolle Entwicklung:

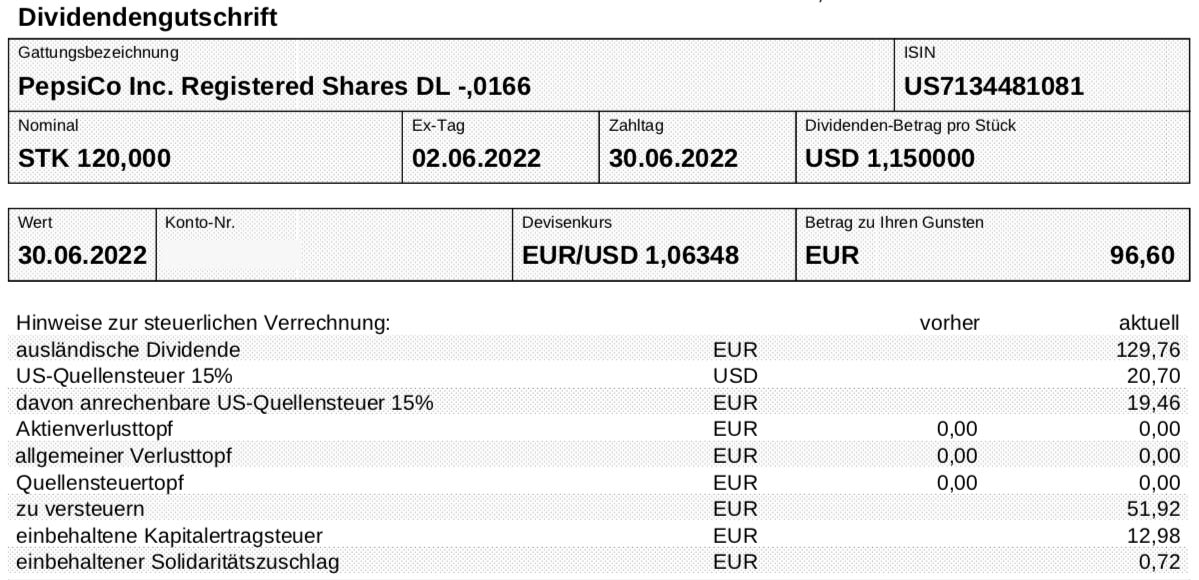

Dividendenzahlung

PepsiCo zahlt erstmals eine Quartalsdividende von 1,15 US$ je Aktie (zuvor: 1,075 US$). Das ist eine Erhöhung um 7,0%. Für die 120 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 138 US$. Sie wurde von der onvista bank zum Kurs von 1,06348 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 96,60 €. Die Dividende wurde mit Wertstellung 30.06.2022 überwiesen.

Perspektiven

Mein Ziel ist damit fast erreicht: eine dreistellige Nettodividende. Dank des stärkeren US-Dollars und der Dividendenerhöhung fehlen jetzt nur noch wenige Euros. Um das zu schaffen müsste ich jetzt einfach nur 5 Aktien nachkaufen. Und das hatte ich ja sowieso für dieses Jahr vor.

Warum also nicht direkt umsetzen? Nun ja, die Dividende ist halt nicht alles. Immerhin befinden wir uns gerade in einem Bärenmarkt und davon ist auch die PepsiCo-Aktie nicht verschont.

Ich schaue mir deshalb ziemlich genau an, in welche Aktien ich aktuell neues Geld gebe. Und PepsiCo gehört – zunächst – nicht dazu.

Grund dafür ist die immer noch hohe Bewertung. Sie ist nach dem überragenden letzten Jahr (Total Return von 30,6%) auch wenig verwunderlich. Und es ist auch positiv zu sehen, dass die Aktie in diesem Jahr nur leicht im Minus ist. Aber genau das ist der Punkt, warum ich mir mit einem Nachkauf noch etwas Zeit lasse.

Die Aktie ist weiterhin auf einem absolut hohen Kursniveau. Sie profitiert von den gestiegenen Inflationserwartungen und gilt in der aktuellen Situation als defensiv.

Die letzten Quartalszahlen waren aus meiner Sicht nicht so spektakulär wie das noch bei den Quartalen davor war. So wurde die Prognose für 2022 zwar angehoben. Der Umsatz soll jetzt organisch um 8% wachsen (zuvor: 6%). Das liegt aber lediglich im Bereich der derzeitigen Inflationsrate. Der Gewinn je Aktie soll unverändert um 8% zulegen.

Im 1. Quartal des neuen Geschäftsjahres erreichte PepsiCo bereits ein organisches Umsatzwachstum von 13,7%. Der Gewinn je Aktie legte um 7%. Darin zeigen sich steigende Kosten, die auf die Marge drücken.

PepsiCo erwartet einen Gewinn je Aktie von 6,63 US$ im laufenden Geschäftsjahr. Bei einem Aktienkurs von 169 US$ entspricht das einem Kurs-Gewinn-Verhältnis von 25,5. Und das in einem Bärenmarkt!

Schaue ich mir den Chart an, dann hat die Aktie in 2021 ihr Tief bei 130 US$ gehabt, im Corona-Crash sogar bei nur 105 US$. Ich glaube nicht, dass wir einen solchen Kurs noch einmal sehen, aber das Tief des letzten Jahres halte ich durchaus für möglich. Einfach dann, wenn Investoren die PepsiCo-Aktie verkaufen müssen, um damit andere Verluste zu stopfen.

Und das ist auch das Kursziel, das ich für einen Nachkauf habe: Bei rund 130 US$ greife ich zu. Sollte es nicht dazu kommen, dann habe ich immer noch genug Zeit, bis zum Jahresende eine Order zum Marktniveau aufgeben. Denn nachkaufen will ich in diesem Jahr schon. Denn wenn ich es in diesem Umfeld nicht schaffe, wann denn dann? Und 125 PepsiCo-Aktien sehen einfach besser als 120 aus. Und vor allem hätte ich dann eine dreistellige Netto-Quartalsdividende!

Auf einen Blick:

| Unternehmen: | PepsiCo |

| ISIN: | US7134481081 |

| Im Divantis-Depot seit: | 02.05.2014 |

| Letzter Nachkauf am: | 03.10.2023 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 79,51 € |

| Gesamtkaufpreis: | 9.938,84 € |

| Bisher erhaltene Netto-Dividenden: | 2.844,23 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

ein schöner Artikel zu einem schönen Unternehmen. Ich habe Pepsico selbst im Portfolio, hätte auch gerne mehr davon, nur sind sie mir aktuell einfach zu teuer. Zusätzliche Schwierigkeiten macht der schwache Euro, welcher die Akquisition locker um einen zweistelligen Prozentsatz teurer macht, auch wenn die Dividende üppiger ausfallen mag. Auch fällt mir in vielen Foren auf, dass die Masse der Anleger, wenn denn gekauft wird, gegenwärtig sich lieber langweilige Titel ins Depot legt: Stromversorger etwa oder Kommunikation sowie Konsum. Vielleicht sollte man sich in den nächsten paar Wochen und Monaten ja eher mehr zutrauen als weniger, frei nach W. Buffet: […] wenn andere Angst bekommen, werde ich gierig. […]

Cheers,

Stefan