Was Dich hier erwartet:

USA, Japan und Europa. Das sind die großen Volkswirtschaften, die immer noch die Wirtschaft bestimmen. Klar, China gehört inzwischen dazu. Aber das ist immer noch ein kommunistisches Regime und daher mit Vorsicht zu genießen. Jedenfalls für Aktienanleger.

In meinem Depot halten sich Aktien aus den USA und Europa in etwa die Waage. Hinzu kommen Hong Kong, Australien und die „Sonder-Europäer“ Großbritannien und Schweiz. Japan fehlt bisher völlig. Warum ist das so und warum ändert sich das ab jetzt?

Schwierige Informationsbasis

Bisher war mir keine japanische Aktie über den Weg gelaufen, die mich vollends überzeugen konnte. Meist war die Dividendenrendite zu niedrig oder die Informationen auf der Investor Relations-Webseite so spärlich, dass ich mich nicht sinnvoll informieren konnte. Mich stört das schon seit Jahren.

Also Japan einfach weglassen? Angesichts der vielen Krisenherde auf der Welt und der schwachen Rolle, die Europa spielt, kann ich mir durchaus eine neue Euroschwäche vorstellen. Der japanische Yen hat auch in Krisenzeiten des Euro stark reagiert. Japan gehört in ein krisenfestes Depot! Deshalb möchte ich zukünftig auch Dividendeneinkünfte aus Japan haben.

Ob jetzt der richtige Zeitpunkt für einen Einstieg in Japan ist, weiß ich nicht. Ich will aber einfach mal damit anfangen. Um einen Fuß in der Tür zu haben und Erfahrungen zu sammeln. Im Jahr 2020 finden zudem die Olympischen Spiele in Japan statt. Das wird den weltweiten Fokus für eine gewisse Zeit auf das asiatische Land richten.

Wie aber nun die richtigen Einzelaktien finden?

Dafür behalte ich zunächst die Themen Überalterung, Deflation und Finanzkrise im Hinterkopf. Sie fallen mir eben auch ein, wenn ich an Japan denke. Deshalb scheiden für mich schon mal Finanztitel, insbesondere Banken, aus. Ebenso keine Chance haben Automobilhersteller oder –zulieferer. Hier ist das Thema Elektromobilität disruptiv und ich kann schlichtweg die langfristigen Perspektiven der Unternehmen nicht beurteilen.

Um das Ganze aber systematischer zu analysieren, habe ich mir den MSCI Japan SRI angeschaut. Dort sind die japanischen Aktien enthalten, die in ihrem Sektor über ein besonders hohes Rating in den Bereichen Umweltschutz, soziale Verantwortung und Unternehmensführung verfügen. BlackRock hat darauf einen ETF aufgelegt und dessen Einzeltitel habe ich mir komplett angeschaut und für mich ausgesiebt. Mein Ziel ist dabei nicht, den Index nachzubilden oder einen repräsentativen Durchschnitt japanischer Unternehmen zu erhalten. Und auch nicht den Index outzuperformen. Ich will japanische Aktien finden, die gut in mein Depot passen. Dazu müssen sie meine Anlagekriterien erfüllen. Deshalb schon mal das Anlageuniversum „Nachhaltigkeit“.

Meine erste japanische Aktie

Einen näheren Blick wert sind tatsächlich mehrere japanische Aktien. Aber manche sind in letzter Zeit schon sehr gut gelaufen, so dass sie mir aktuell zu teuer erscheinen. Oder die Dividendenrendite ist so niedrig, dass ich nicht wirklich auf Erlöse in japanischen Yen komme. Und mein Fokus ist ja wirklich erst mal der Aufbau von nennenswerten Dividendenerlösen aus Japan.

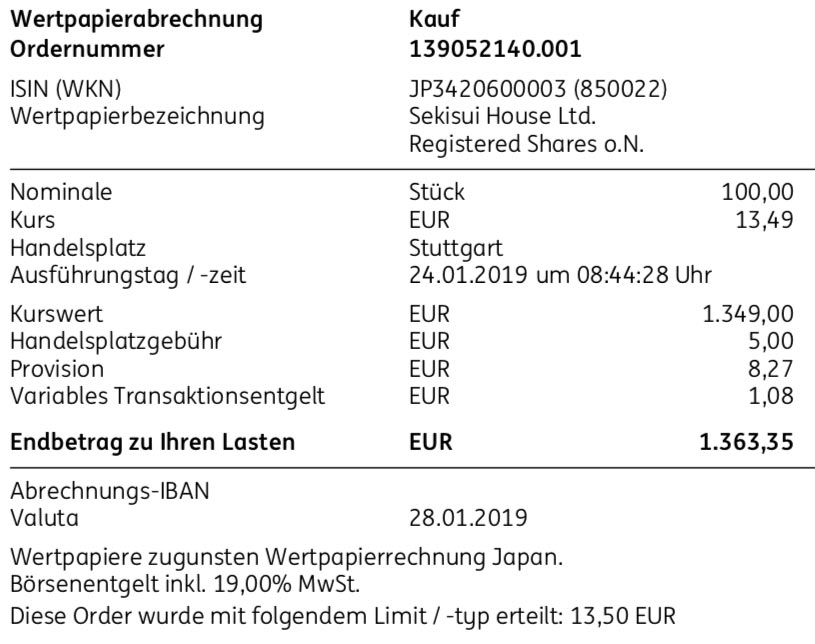

Meine Entscheidung zum Kauf ist daher auf Sekisui House Ltd. gefallen. Ich kaufte 100 Aktien zum Kurs von 13,49 € an der Börse Stuttgart in mein Depot bei der ING. Mit Gebühren zahlte ich dafür insgesamt 1.363,35 €.

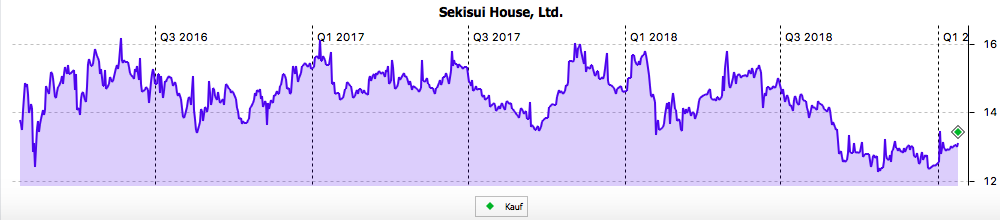

Vom Kurschart her halte ich den Einstiegszeitpunkt für günstig. Die Aktie war zwar schon mal günstiger, aber wichtig war mir, dass sie sich stabilisiert hat und ich nicht ins fallende Messer greife.

Unternehmensgegenstand

Sekisui House wurde 1960 gegründet und ist im Bauwesen tätig. Das Kerngeschäft liegt in der Entwicklung, dem Bau, dem Verkauf sowie der Verwaltung von Wohnimmobilien. Mehr als 16.000 Mitarbeiter sind für das Unternehmen tätig.

Es erwirtschaftet 80 Prozent seiner Bauumsätze mit der sogenannten Green First Zero Serie. Hierbei handelt es sich um eine Hausbauweise, die eine Null-Energie-Bilanz aufweist und von Sekisui House bis 2020 als Standardhaus angeboten werden soll.

Hauptertragsbringer ist aber die Verwaltung von Bestandsimmobilien. Rund die Hälfte des Umsatzes entfällt auf dieses besonders stabile Segment. Mehr als 600.000 Einheiten werden inzwischen verwaltet.

Eigentümer besonders großer Einheiten ist oftmals der Sekisui House REIT, der ebenfalls börsennotiert ist. Sekisui House baut die Immobilie, verkauft sie an den REIT und erhält das Management-Mandat. Das Wertentwicklungsrisiko der Immobilie liegt damit beim REIT.

Marktposition

Sekisui House ist hochinnovativ und hat gerade als erstes japanisches Bauunternehmen überhaupt an der CES (Consumer Electronics Show) in Las Vegas teilnehmen. Vorgestellt wurde ein vernetztes Hauskonzept, das ab 2020 verwirklicht wird und bei dem der Fokus auf dem Thema Gesundheit liegt. Das Haus wird mit Sensoren ausgestattet sein, die z.B. bei Stürzen oder Herzinfarkten Notrufe absetzen. Zudem kann die Atmung gemessen werden und danach die Luftqualität angepasst werden. Gerade im Hinblick auf die immer älter werdende japanische Gesellschaft zeichnen sich dadurch interessante Wachstumsperspektiven ab.

Die Geschäftstätigkeit ist nicht nur auf Japan beschränkt, sondern auch in Australien, China, USA und Singapur werden Häuser gebaut.

Dividendenhistorie

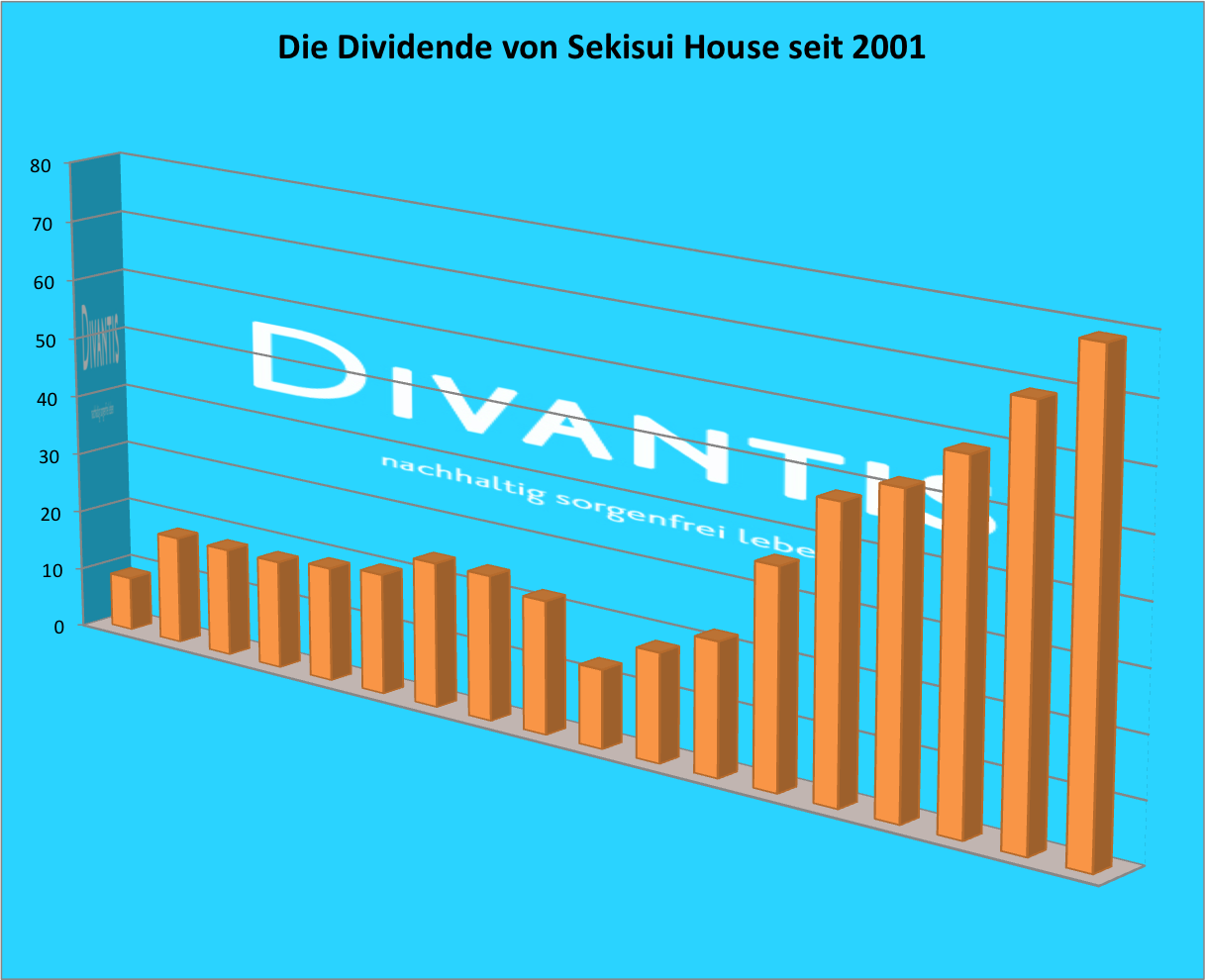

Sekisui House zahlt zweimal jährlich eine Dividende aus. Die Ex-Tage für den Dividendenanspruch sind dabei jeweils Ende Januar und Ende Juli. Gezahlt wird die Dividende dann im April und im September. Für die Aprildividende ist jeder berechtigt, der die Aktie am 29.01.2019 in seinem Depot hat. Die Halbjahresdividende beträgt aktuell 40 Yen. Das ergibt eine Dividendenrendite von aktuell 4,74%.

Die Dividendenhistorie ist seit nun 10 Jahren steigend. Allerdings führte die Finanzkrise im Jahr 2008 zu einer Dividendenkürzung. Die Aktie ist also nicht komplett krisenfest. Aber immerhin wurde durchgängig eine Dividende gezahlt. Und mir ist eine Yen-Dividende zur Währungsdiversifikation wichtig, um nicht zu stark auf den Euro zu setzen. Bei einer globalen Finanzkrise werden global, und damit auch in Japan, Einbrüche bei Unternehmen zu verzeichnen sein. Davon gehe ich jedoch auf absehbare Zeit nicht aus.

Nachhaltigkeitsfaktor

Sekisui House ist in diversen Nachhaltigkeitsindizes gelistet. Seit mehreren Jahren ist die Aktie als eines von 34 japanischen Unternehmen u.a. im Dow Jones Sustainability Index und im Dow Jones Sustainability Asia Pacific Index vertreten.

Weitere Strategie

Ich will mit diesem Aktienkauf lernen. Bis zum April kaufe ich keine weitere japanische Aktie. Dann kommt die erste Dividende in Yen und ich werde sehen, ob wirklich eine Anrechnung der 15% Quellensteuer auf die deutsche Kapitalertragsteuer erfolgt. Wenn das planmäßig läuft, dann nehme ich weitere japanische Aktien ins Visier.

Die Nachricht über meinen Aktienkauf haben alle Newsletter-Abonnenten bereits direkt nach dem Kauf erhalten. Wenn Du in Zukunft auch exklusiv vorab solche Infos erhalten willst, dann melde Dich ebenfalls gratis für den Newsletter an!

Auf einen Blick:

| Unternehmen: | Sekisui House Ltd. |

| ISIN: | JP3420600003 |

| Im Divantis-Depot seit: | 24.01.2019 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 13,63 € |

| Gesamtkaufpreis: | 1.363,35 € |

| Bisher erhaltene Netto-Dividenden: | 258,28 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Bezüglich der Quellensteuer kann ich Dir jetzt schon Entwarnung geben. Ich habe aktuell die KAO Corp und die Seven & i Holding im Depot. Genauso wie bei meinen ehemaligen Werten Canon und Toyota wurde die Quellensteuer auf die Kapitalertragssteuer angerechnet.

Hallo Karittjaan,

das ist beruhigend zu lesen. Hoffentlich handhabt es die ING-DiBa auch so! Dann bin ich zufrieden.

Viele Grüße Ben

Hallo Ben,

seit 2015 erhalte ich für meine 200 Canon Aktien (WKN853055) im comdirect Depot Dividenden. In den Jahren 2015, 2016, 2017 und 2018 wurden jeweils 15,315% Quellensteuer abgezogen wovon 15% auf die Kapitalertragssteuer angerechnet wurde. Wenn dies so bleibt und bei allen Banken gehandhabt wird kann man damit leben, die zusätzlichen Steuern über 0,315% sind zu verkraften.

Viele Grüße Schade

Hallo Ben,

habe die Sekisui-Dividende heute erhalten: es ist genau wie von Schade beschrieben abgerechnet worden. D.h. 15,315% Quellensteuer, wovon 15% auf die Abgeltungssteuer angerechnet wurden.

Gruß,

Jörg

Ben,

schön zu lesen, dass du hier mutig warst und eingestiegen bist. Ich habe ja schon geschrieben, dass ich auf erneute 12er-Kurse warte. Wie es in der letzten Zeit scheint, geht die Aktie jetzt aber genau in die entgegengesetzte Richtung. Vielleicht sehe ich ja nach dem Register Day bzw. der Dividendenzahlung einen passenden Kurs.

Sekisui H. ist, aus meiner Sicht, ein grundsolider Wert, der wahrscheinlich keine Höhenflüge hinlegen wird, aber für eine langfristige und nachhaltige Depotstrategie ist das Unternehmen interessant. Ich denke auch, dass sie ihre Ambitionen im Ausland noch längst nicht erfüllt sehen. Mit innovativen Wohnkonzepten und einer wachsenden Digitalisierung des Wohn- und Sicherheitskomforts in ihren Gebäuden werden sie auch in anderen Ländern auf Interesse stoßen. Mal schauen, wann diese Aspekte auch bei europäischen Wohnungsbauunternehmen stärker in den Fokus rücken werden. Hast du hierzu schon einmal recherchiert? Mir ist da so spontan kein Unternehmen eingefallen.

Ich wünsche dir sonnige Zeiten mit deiner Yen-Premiere.

Sven

Hallo Sven,

Deine Hinweise auf Sekisui House hatten mich bestärkt, mir den Wert genauer anzuschauen. Danke! Hinsichtlich Innovation kenne ich auch kein europäisches Bauunternehmen, das die Thema derart fokussiert betreibt. Hierzulande sind es eher einzelne Anbieter, die Lösungen zum vernetzten Haus anbieten. Aber gerade den Bereich Gesundheit in einer älter werdenden Gesellschaft finde ich sehr spannend und sehe da für Sekisui House ausreichend Potential.

Viele Grüße Ben

Hallo Ben,

allgemeiner Kommentar:

Ich finde es super was Du hier machst, würde es noch toller finden, wenn Du (da wo es Dir bekannt ist) evtl im Dividendenkalender noch die Ex-Days dazu schreiben könntest, da die ja doch recht unterschiedlich sind

Mal ein Unternehmen was man noch nicht auf dem Radar gehabt hat aber warum haben die 2011 nur eine Dividende gezahlt???

Hallo Ben, super Seite! Sehr informativ und immer einen Besuch wert. Auch ich suche gerade nach neuen Ländern – abseits von den USA und der EU – um breiter zu diversifizieren. In Japan bin ich auf „MS&AD Insurance Group“ (JP3890310000) gestoßen, die auf den ersten Blick einen vernünftigen, wenn auch unspektakulären Eindruck macht. Ist eher nichts für satte Kursgewinne, aber für eine solide Dividendenstrategie durchaus einen Blick wert. Evtl. auch was für dich? Grüße

Sehr interessant – japanische MidCaps sind gerade meine „Spielwiese“, auch weil sie bei Bilanzierung nach JGAAP sehr leicht zu bereinigende Gewinne ausweisen (leider haben einige Unternehmen inzwischen auf IFRS umgestellt, was das Verständnis der Sonderfälle etwa so sehr erschwert wie bei europäischen Unternehmen, ausgenommen britische mit ihren „underlying earnings“).

Sekisui House wäre mir vom Geschäftsmodell allerdings zu zyklisch, wie ja auch die Entwicklung der Dividenden zeigt. Die operative Marge lag während der Finanzkrise unter 5% und ist derzeit auf 9% gestiegen – das kann keine wiederholbare (!) Entwicklung sein (deshalb kann ich auch zum Unternehmen selbst nichts sagen, insbesondere was die Bewertung betrifft – die Aktie erfüllt meine Watchlist-Bedingungen nicht).

Zum aktuellen Zeitpunkt innerhalb des Zyklus halte ich das nicht für die richtige Branche, da gibt es z. B. im Bereich der japanischen Nahrungsmittelhersteller viel „robustere“ Alternativen. Richtig viel Wachstum darf man allerdings bei einer schrumpfenden und überalterten Gesellschaft nicht erwarten (und schrumpfende Gesellschaft => weniger Nachfrage nach Wohnraum => schlecht für die Baubranche) – aber die Exportbranchen sind ja leider genau die starken Zykliker.

Zu Japan allgemein: Nach der unfassbaren Immobilienblase in den 1990ern (Gesamtmarkt-KGV von 60!) hat der Staat die Zinsen dauerhaft gesenkt und die Staatsverschuldung extrem aufgebläht, weil der zu erwartende BIP-Einbruch nach einer Banken-Massenpleite noch viel schlimmere Folgen gehabt hätte (die USA hat 2009 im Prinzip dasselbe getan, während Europa seine Banken im eigenen Saft schmoren ließ).

Seitdem ist „Verschuldung“ ein Unwort in Japan – die Unternehmen horten Eigenkapital in einem für westliche Verhältnisse unvorstellbaren Ausmaß, sodass Fans „überfinanzierter“ Geschäftsmodelle hier ein Paradies vorfinden. Zinsabflussquoten über 10% habe ich bei keinem einzigen der 23 erfassten Unternehmen entdeckt – die Eigenkapitalquote dieser 23 Unternehmen liegt bei durchschnittlich 61%, trotz einer Gesamtkapitalrendite von guten 11% (so viel wie Coca-Cola, Nestlé oder Novartis), da könnte man auch mit deutlich weniger Eigenkapital auskommen (wie z. B. Boeing oder Kellogg zeigen) oder zumindest höhere Dividendenausschüttungsquoten praktizieren. Aber vielleicht ist es ja sogar eine sehr gute Idee, jetzt Eigenkapital zu horten und in der nächsten Krise antizyklisch eigene Aktien billig zurückzukaufen? Man muss halt hoffen, dass der CFO sich dies trauen wird.

Die Inflationsrate in Japan ist niedriger als im Euroraum, was zur Folge hat, dass der japanische Yen (trotz extrem lockerer Geldpolitik der LDP) langfristig gegenüber dem Euro sogar leicht aufwertet! (+0,33% p.a. seit 2004.)

Das mag für deutsche Anleger, die aus dem vergangenen Jahrhundert eine „harte D-Mark“ und „Carry-Trades im weichen Yen“ gewohnt sind, eine Überraschung sein – aber die „Europäische Lira“ ist eben wesentlich weicher als die D-Mark.

Die 15,315% Quellensteuer (mit Anrechenbarkeit von 15% in Deutschland) für japanische Aktien kann ich bestätigen.

Hallo Ben,

wie sah es bei deinem Kauf mit dem Spread aus? Oder achtest du da nicht drauf? Gibt es eine bestimmte Uhrzeit, an der man japanische Aktien bzgl. des Spreads kaufen sollte?

Hast du auch Erfahrung mit chinesischen Dividendentiteln?

VG

Hallo Thorbjorn,

Spread ist definitiv vorhanden. Wie er seinerzeit war, weiß ich leider nicht mehr. Ich hatte aber mehrere Tage mit Limiten am unteren Rand versucht Aktien zu bekommen. Die Order wurde nicht ausgeführt, so dass ich dann am Kauftag auf den Briefkurs geschwenkt bin. Weil ich die Aktie haben und nicht länger warten wollte.

Aufgrund der Zeitverschiebung mit Japan gibt es kein überlappendes Zeitfenster. Bei US-Aktien ist es ja so, dass sie ab 15.30 Uhr deutscher Zeit den geringsten Spread haben. Dann kann der Börsenmakler sich an der Wall Street eindecken und in Stuttgart oder Frankfurt mit geringem Aufschlag weiterverkaufen.

Mit chinesischen Aktien habe ich keine Erfahrungen.

Viele Grüße Ben

Bei japanischen Nebenwerten sind die Spreads teilweise happig (wegen der nicht überlappenden Zeitfenster der Börsen).

Bei hinreichender Positionsgröße (1300 € reichen da sicher nicht) könnte es sich lohnen, in Japan zu ordern, falls die Depotbank dies unterstützt.

Bei Consors kostet Tokio einen Aufschlag von 50 € an die Depotbank; hinzu kommt eine Börsengebühr in Tokio selbst, deren Formel mir nicht vorliegt (das müsste man bei der Depotbank erfragen, falls die Aktion akut werden sollte; das dürften aber weniger als 0,5% des Auftragsvolumens sein, ähnlich wie bei den deutschen Parkettbörsen – in Frankfurt sind es so um die 0,2%).

Wenn man dadurch von 5% Spread in Deutschland auf 1% Spread in Japan herunter kommt, also 2% spart (von +2,5% auf +0,5% gegenüber dem Mittelkurs), dann muss die Paketgröße schon für die Brokergebühr mehr als (1 / 2%) * 50 € = 2.500 € betragen, damit der Auslandshandel günstiger ist.

Analog spart man bei 2% => 1% Spread nur ein Viertel davon, das rechnet sich also frühestens ab (1 / 0,5%) * 50 € = 10.000 € aufwärts für die Position.

Mit den Spreads muss man halt leben, und bei hinreichend langer Haltedauer (oder hinreichend hohem Kursgewinn beim Verkauf) fallen sie auch nicht sonderlich ins Gewicht.

Im Zweifelsfall kann man auch ein Limit setzen und hoffen, dass es irgendwann bedient wird – dann weiß man wenigstens vorher genau, was man maximal bezahlen wird.

Hallo Ben,

ich bin ja seinerzeit auch bei Sekisui House eingestiegen und seit dem Kauf Ende Januar mit rund 6% im Plus (inkl. Halbjahresdividende). Weil ich damit ganz zufrieden bin und gerne nachlegen würde, mich aber vorher über aktuelle Entwicklungen informieren: hast du Infos zu Quartalszahlen etc.? Das Record-Date für die Jahresdividende liegt am 30. Juli und evtl. ergeben sich ja vorher noch Gelegenheiten zum Kauf – wie stehst Du zu einem Nachkauf aktuell?

Danke und Gruß,

Jörg

Hallo Jörg,

Sekisui House steht im Juli auf meiner Kaufen-Liste. Ich habe auch seit gestern eine Kauforder im Markt liegen. Allerdings bin ich offenbar zu geizig. Ich stelle mir einen Kaufkurs eher in der Nähe von 14 € vor. Und nicht bei den 15 €, die aktuell gefordert werden. Na ja, warten wir es ab. Der Juli ist noch lang. Und wenn es mit dem Nachkauf nicht klappt, dann wird sich bestimmt in den nächsten Monaten noch einmal eine Gelegenheit ergeben.

Ich bin jetzt seit dem Kauf inkl. Netto-Dividende über 10% im Plus.

Viele Grüße Ben

Hallo Ben,

vielen Dank für Deine Antwort!

Um ehrlich zu sein, ist es mir kaum möglich auf Grundlage der mir bekannten Geschäftszahlen einen ernsthaften Fair Value zu ermitteln – ein Punkt, der Einzelinvestments in Japan so kompliziert und aus meiner Sicht unattraktiv macht…

Darf ich fragen, wie zu dem Ergebnis gekommen bist, dass 14 Euro je Aktie ein Preis sind, den Du als angemessen erachtest?

Danke und Gruß,

Jörg

Hallo Jörg,

ich habe auch keinen fairen Wert o.ä. berechnet. Bei 14 € ist mein Habenwollen einfach größer. Seit Januar verfolge ich den Kurs täglich und die Aktie wäre für diesen Kurs problemlos zu haben gewesen. Die Dividendenrendite liegt dann bei 4,64%, beim Kurs von 15 € „nur noch“ bei 4,33%. Ich würde die Aktie gerne günstiger kaufen, das ist alles.

Viele Grüße Ben

Fair enough – danke für Deine Ehrlichkeit!

Ich sehe gerade, dass Sekisui House Anfang nächsten Jahres die Dividende etwas senken will : 37 JPY. Hier die Dividenden Zahlungen seit 2018 : 40 39 40 40 41 45 .

Naja, is OK ! Im Vergleich zu Taylor Wimpey sehr gnädig ! Gemessen an der Gewinn- Ausschuettungs quote wäre das eigentlich nicht nötig gewesen. Aber die Asiaten legen allgemein keinen Wert auf Aristokratie.

Habe mir in der letzten Zeit 2 Japan Aktien dazugekauft : KDDI (sehr solider Telekom wert ! ) und Itochu, ( internationaler Grosshändler, kommt hoffentlich noch etwas weiter runter !?, Einer der 5 WB Käufe).

Hallo Manfred,

zwei sehr interessante Werte! Hast du eine Erklärung, warum KDDI so stark gefallen ist?

VG

Ja, das hat mich auch irritiert, und es hat ein paar tage gedauert, bis ich das verstanden habe :

Vor 4-5 wochen hat der ehemalige prime minister sein amt aus gesundheitsgruenden niedergelegt. Der neue premierminister stand eigentlich schon fest : seine rechte hand. Dieser wurde dann auch erwartungsgemaess am dienstag gewaehlt. Im vorfeld hat dieser aber als wahlkampf versprechen angekuendigt, dass er sich dafuer einsetzen will, dass alle 3 telecom firmen ( NTT, KDDI, und Softbank ) ihre telefongebuehren fuer privatpersonen senken sollen. Und daraufhin sind die telecomwerte natuerlich erstmal gegen den trent gefallen. Ich sehe das nicht allzutragisch. Sowas hab ich in England schon mal erlebt , mit dem versorger national grid. Die knebelung seitens der regierung sind dort extrem, und NG hat gelernt, damit zu leben. Sie hat die Dividende NICHT gekuerzt. Dennoch koennte KDDI deswegen noch ein bischen weiter fallen. Who knows?

Manfred, vielen Dank für deine Ausführungen. Ich war schon etwas ratlos. Die Zahlen waren auch nicht zu schlecht. Diese konnten für mich nicht der Grund sein, aber mehr konnte ich auch nicht finden. Ich habe den Wert seit längerem auf meiner Watchlist und war sehr irritiert Preise unter Corona-Crash-Niveau zu sehen. Nochmals vielen Dank.

Die Jahresgesamtdividende bei Sekisui House steigt aber, wenn auch nur noch von 81 auf 82 Yen.

BG, Matthias66