Eine Dividendenrendite von fast 7% findet man nicht allzu oft. Meist ist das auch nicht unbedingt gesund und es folgt eine baldige Dividendenkürzung.

Bei diesem Unternehmen erwarte ich jedoch sogar weiter steigende Dividenden. Denn das Kursniveau wird zusätzlich für Aktienrückkäufe genutzt.

Mit einem Aktienkurs, der nur noch die Hälfte von vor dem Corona-Crash entspricht, aber ansonsten gut laufenden Geschäften, ist nun die Gelegenheit für Mutige gekommen.

In meinem heutigen Beitrag erfährst Du, warum ich der Meinung bin, dass die Aktie jetzt auf die Watchliste gehört und in einigen Jahren viel Freude machen kann. Außerdem gibt es alle Details zur jüngsten Dividendenerhöhung.

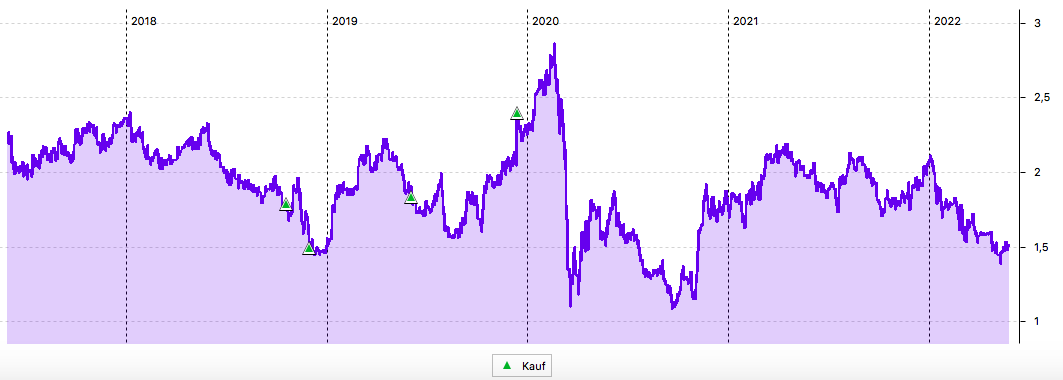

Der britische Immobilienentwickler Taylor Wimpey befindet sich seit 2018 in meinem Depot. Informationen zum Unternehmen findest Du in dem Beitrag über den ersten Kauf.

Insgesamt habe ich viermal Aktien von Taylor Wimpey gekauft. Teilweise hatte ich bei den Nachkäufen eine zweistellige Dividendenrendite. Bis es dann in 2020 zum Dividendenausfall kam. Aber danach sieht es jetzt nicht mehr aus.

Der Chart ist trotzdem ein stetiges Auf und Ab – mit zuletzt deutlich mehr Abwärtsschwung:

Dividendenzahlung

Taylor Wimpey zahlt in diesem Jahr im Mai und im November jeweils eine Dividende. Jetzt war die Schlussdividende für 2021 dran, im November folgt dann eine Zwischendividende für 2022. Die Dividendenzahlungen sollen – wie auch schon im letzten Jahr – gleich hoch sein. Aber insgesamt höher:

Die Mai-Dividende beträgt nun 4,44 britische Pence. Gegenüber dem Vorjahr (4,14 Pence) ist das eine Erhöhung um 7,2%.

Für die 3.000 Aktien von Taylor Wimpey erhalte ich also eine Brutto-Dividende von 133,20 britischen Pfund. Die onvista bank rechnete die Brutto-Dividende zum Kurs von 0,85705 in Euro um. Nach Abzug der deutschen Steuern verbleibt eine Netto-Dividende von 114,44 €. Sie wurde mit Wertstellung 13.05.2022 überwiesen.

Perspektiven

Mit 2 Zahlungen zu 4,44p liegt die Jahresdividende also bei 8,88p. Beim aktuellen Aktienkurs von 131,75p ergibt das eine Dividendenrendite von 6,7%.

Und als wäre das noch nicht genug, kauft Taylor Wimpey auch noch eigene Aktien zurück. Damit wird die frühere Juli-Dividende ausgeglichen, die mittlerweile weggefallen ist.

Steuerlich macht das für mich insgesamt auch Sinn. Ich erhalte eine hohe, aber nicht mehr extrem hohe, Dividende und zusätzlich steigt durch die Rückkäufe mein Anteil am Unternehmen.

Im kürzlich veröffentlichten Trading Update zum 1. Quartal wird davon berichtet, dass die Auftragsbücher weiterhin sehr gut gefüllt sind und weiterhin eine hohe Nachfrage nach Immobilien besteht. Und der Anstieg der Häuserpreise erfolgt weiterhin stärker als der Anstieg der Hausbaukosten. Die auch in UK gestiegenen Zinsen haben offenbar noch keine Auswirkungen auf die Nachfrage nach Häusern.

Warum ist die Aktie trotzdem so schlecht unterwegs und hat in diesem Jahr bereits ein Drittel ihres Aktienkurses eingebüßt?

Ein Hauptgrund sind aus meiner Sicht – neben der veränderten Sicht auf den Immobilienmarkt – hohe Aufwendungen für Feuerschutz. Nachdem im Juni 2017 beim Brand des Grenfell Towers in London 72 Menschen starben, wurden die Brandschutzauflagen für alle Häuserbauer stark erhöht.

Taylor Wimpey hat sich u.a. im letzten Jahr verpflichtet, alle in den letzten 20 Jahren gebauten Häuser mit mehr als 11 Meter Höhe nachträglich auf die aktuellen Standards zu bringen. Und in diesem Jahr hat sich das Unternehmen unter dem Druck der Politik bereit erklärt, diese Maßnahme auf alle gebauten Häuser der letzten 30 Jahren auszudehnen.

Das betrifft nicht nur Taylor Wimpey, sondern die gesamte Bauindustrie in Großbritannien. Taylor Wimpey belastet es aber insgesamt mit 245 Mio. Pfund. Zum Vergleich: die Aktienrückkäufe sollen in diesem Jahr 150 Mio. Pfund kosten.

Natürlich belasten diese Aufwendungen. Aber andererseits sind sie einmalig. Wenn sie in diesem Jahresabschluss dann steuermindernd verarbeitet sind, ist die Zukunft für Taylor Wimpey wieder rosiger. Und davon gehe ich aus. Dafür spricht auch der Wechsel in der Position des Vorstandsvorsitzes. Nach 15 Jahren auf der Position des CEO übergab Pete Redfern im April das Zepter an Jennie Daly. Sie ist damit eine von wenigen Frauen an der Spitze eines wichtigen börsennotierten Unternehmens.

Und sie wird alles daran setzen, ihre Berufung zu rechtfertigen. Das Geschäft kennt sie bestens und sie gehörte zuvor auch schon als COO dem Vorstand an.

Meine Investmentstrategie für Taylor Wimpey ist weiterhin auf hohe Dividendenerträge ausgelegt. Die 3.000 Aktien sollen einen wichtigen Beitrag zu meinem mittelfristigen Dividendenziel von 1.000 € Netto-Dividenden pro Monat leisten. Aktuell kommt Taylor Wimpey bei mir auf einen Depotanteil von 1,0%. Auf dem aktuellen Kursniveau finde ich die Aktie schon wieder sehr spannend.

Da ich allerdings schon investiert bin, warte ich zunächst auf eine Bodenbildung. Konkrete Nachkaufgelüste entstehen bei mir dann, wenn die Dividendenrendite in den zweistelligen Bereich steigt. Davon sind wir noch ein Stück entfernt, aber an der Börse kann das ja schnell gehen.

Ansonsten lautet meine Strategie weiterhin: Liegen lassen, Dividenden einsammeln und regelmäßig prüfen, ob es irgendeinen außergewöhnlichen Handlungsbedarf gibt.

Auf einen Blick:

| Unternehmen: | Taylor Wimpey |

| ISIN: | GB0008782301 |

| Im Divantis-Depot seit: | 19.10.2018 |

| Letzter Nachkauf am: | 13.12.2019 |

| Stückzahl im Divantis-Depot: | 3.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,88 € |

| Gesamtkaufpreis: | 5.650,90 € |

| Bisher erhaltene Netto-Dividenden: | 1.018,35 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

Wie siehst du die Risiken in dem Sektor und bei dieser Aktie im Speziellen?

Die Bank of England erhöht ja zügig die Zinsen, was die Refinanzierung in der Immobilienbranche verteuert und den Cashflow somit kurzfristig negativ beeinflusst. Zudem wird der NAV negativ beeinflusst weil bei vielen Unternehmen dieser über ein DCF-Modell ermittelt wird.

Wird das Thema aus deiner Sicht zu hoch gekocht? Oder muss man das im Auge behalten?

Nachdem ich mir Taylor Wimpey Anfang des Jahres zu 1,85€ ins Depot geholt habe, habe ich jetzt zu 1,20€ nachgekauft. War das ein guter Nachkauf oder habe ich schlechtem Geld gutes Geld hinterhergeworfen ?

Die Zukunft wird es zeigen :-)

BG, Matthias66