Ist das nur vornehme Zurückhaltung, wenn es im Quartalsbericht heißt, dann die Inflation einen „neutralen bis leicht positiven Effekt“ auf das Unternehmen hat und dann der Umsatz im Energiebereich um fast 40% steigt?

Oder will man nicht als Gewinner hoher Energiepreise dastehen und womöglich politischen Druck heraufbeschwören?

Als Aktionär des global aufgestellten Konzerns mit eigentlichem Schwerpunkt im Müll- und Wassergeschäft beruhigt mich jedenfalls diese Aussage. Und ich überlege mir, ob dahinter nicht mehr stecken könnte und die Aktie aktuell unterbewertet ist. Weil sie tatsächlich zu den Inflationsgewinnern gehören sollte.

Meine Gedanken dazu, alle Infos zur jüngsten Dividendenerhöhung und meine Nachkaufstrategie erfährst Du in diesem Beitrag.

An der Börse ist Veolia Environnement jedenfalls in diesem Jahr nicht als Inflationsgewinner identifiziert worden. Ausführlich vorgestellt habe ich das Unternehmen aus der Wasser- und Müllbranche hier.

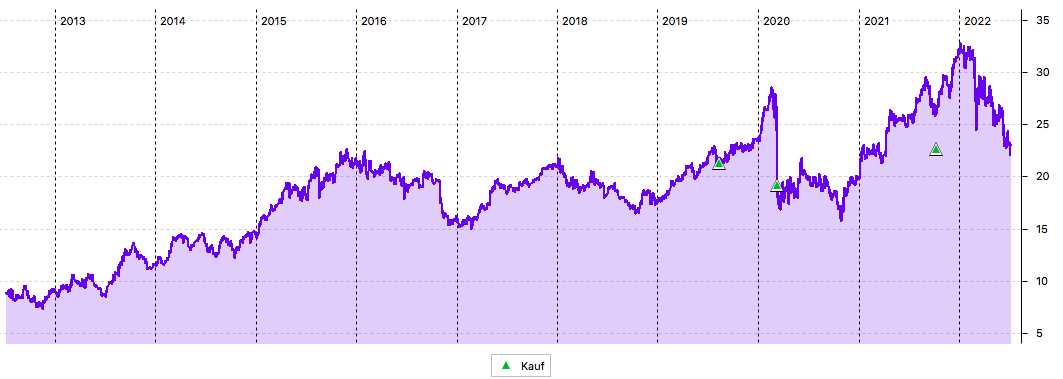

Der Chart zeigt ein Ende des Aufwärtstrends, der Ende 2020 eingesetzt hatte:

Dividendenzahlung

Veolia zahlt in diesem Jahr eine Dividende von 1,00 € pro Aktie. Gegenüber dem Vorjahr (0,70 €) ist das eine Erhöhung um 42,9%. Vor drei Jahren lag die Dividende allerdings noch bei 0,92 €, bevor sie dann auf 0,50 € gekürzt wurde. Insgesamt ist Veolia damit nun zum alten Niveau zurückgekehrt und hat es leicht angehoben. Für die 240 Veolia-Aktien in meinem Depot bedeutet das eine Brutto-Dividende von 240 €. Der DKB-Broker berechnet sodann lediglich 12,8% Quellensteuer und rechnet diese vollständig auf die deutsche Kapitalertragsteuer an. Wie das funktioniert, habe ich hier ausführlich dargestellt. Nach diesem Steuerabzug verbleibt eine Netto-Dividende von 178,39 €. Sie wurde mit Wertstellung 07.07.2022 überwiesen.

Perspektiven

Das letzte Jahr war das wohl folgenreichste Jahr der Unternehmensgeschichte für Veolia. Nach langem Tauziehen wurde der französische Wettbewerber Suez durch Veolia übernommen. Formal abgeschlossen wurde die Übernahme dann im Januar 2022.

Dadurch ist ein weltweiter Gigant in der Abfall- und Wasserwirtschaft entstanden. Derzeit beschäftigt die Integration natürlich den Konzern, denn schließlich sollen die Synergien von 500 Mio. € schnellstmöglich gehoben werden.

Die Geschäftsergebnisse für 2021 wurden noch isoliert berichtet, ab 2022 gibt es dann konsolidierte Zahlen. Danach konnte Veolia seinen Umsatz signifikant steigern und liegt mit 28,5 Mrd. € nun 9,6% über den Umsätzen von 2020 und 6,5% über den Umsätzen von 2019.

Daraus wurde ein EBITDA von 4,2 Mrd. € erzielt, 16% Plus gegenüber 2020 und 6,9% Plus gegenüber 2019.

Das Umsatzwachstum dynamisierte sich zum Jahresende hin nach eigenen Angaben vor allem durch ein Drehen an der Preisschraube. Steigende Energie- und Recyclingpreise und ein leicht steigendes Volumen im Müllbereich waren die größten Umsatztreiber.

Der Rekordgewinn und die Vereinnahmung von Suez-Dividenden sorgte für eine deutliche Verbesserung der Verschuldungsfaktoren. Mit 2,2 nach 3,6 im Vorjahr befand sich Veolia zum Jahresende im komfortablen Bereich. In 2022 soll dieser Wert allerdings wieder auf rund 3,0 steigen.

Spannender sind denn auch die Zahlen der neuen Gruppe (Veolia & Suez), die erstmals mit dem 1. Quartal 2022 berichtet wurden. Dabei profitierte Veolia erneut von den steigenden Energiepreisen und konnte den Quartalsumsatz um 14,7% auf 9,9 Mrd. € steigern. Das EBITDA legte um 7,6% zu und übertraf damit die Erwartungen.

Während das Wassergeschäft noch nicht das Vor-Corona-Niveau erreicht, wächst die Müllsparte weiter mit fast 10% im Jahresvergleich.

Wir alle erleben in diesem Jahr deutlich steigende Energiepreise. Und hier profitiert Veolia deutlich, der Umsatz in diesem Sektor stieg um fast 40%.

Der Aktienkurs ist in diesem Jahr trotzdem deutlich rückläufig. Wirklich nachvollziehbar ist das für mich nicht. Der Umsatzanteil von Veolia in Russland und der Ukraine liegt unter 0,5%. Und die Einkaufspreise für Energie hat Veolia zu 95% abgesichert, während die gestiegenen Verkaufspreise für einen Rekordumsatz sorgen.

Höhere Inflation hat auf Veolia nach eigenen Angaben einen „neutralen oder leicht positiven Einfluss“. Denn 70% der Umsätze sind indexiert und durch die Monopolstellung in vielen Bereichen können die Preise entsprechend angehoben werden. Aber natürlich erhöhen sich für Veolia auch die Kosten, so dass die Inflation zumindest offiziell keinen besonders positiven Einfluss hat. Aber zumindest ist Veolia nicht negativ davon betroffen.

Und ich kann mir auch sehr gut vorstellen, dass das Management hier bewusst tief stapelt. Denn gerade im gewerkschaftsdominierten Frankreich könnte der politische Druck ansonsten schnell ins Gegenteil umschlagen. Dann müsste das Management z.B. Lohnerhöhungen zustimmen, die die Vorteile der Inflation wett machen.

Eher einen Einfluss hat eine weltweite Rezession und die Lockdowns in China. Denn eine sinkende Wirtschaftsleistung benötigt tendenziell auch weniger Energie, produziert weniger Müll und verbraucht weniger Wasser. Veolia hat sich aber selbst im Corona-Jahr resilient gezeigt und die Dividendenkürzung war vor allem politischem Druck geschuldet.

Für 2022 wird weiterhin ein Wachstum beim Gewinn je Aktie von rund 10% erwartet. In vergleichbarer Größenordnung soll auch die Dividende steigen.

Veolia ist für mich ein fester Bestandteil meines Dividendendepots. Durch die globale Aufstellung und das schwankungsarme Geschäftsmodell sorgt die Aktie für Stabilität und gleichzeitig attraktive Erträge. Mit einer Dividendenrendite von 4,3% ist die Aktie auch unter diesem Aspekt attraktiv.

Ich bin froh, dass ich mich im letzten Jahr an der Kapitalerhöhung beteiligt und für 22,70 € je Aktie meine Position um 20% erhöhen konnte. Ich will mich nicht festlegen, ob ich in diesem Jahr noch einen Nachkauf tätige. Kommt die Aktie noch weiter unter Druck und damit dann sogar unter den letztjährigen Bezugspreis der Kapitalerhöhung, dann werde ich sicherlich noch mal zugreifen.

Aber ansonsten lasse ich die Aktien einfach laufen. Mit einem Depotanteil von derzeit 1,4% ist noch genug Luft nach Oben, aber auch kein direkter Handlungsbedarf nötig.

Auf einen Blick:

| Unternehmen: | Veolia Environnement S.A. |

| ISIN: | FR0000124141 |

| Im Divantis-Depot seit: | 14.08.2019 |

| Letzter Nachkauf am: | 08.10.2021 |

| Stückzahl im Divantis-Depot: | 240 |

| Durchschnittskaufkurs inkl. Gebühren: | 21,17 € |

| Gesamtkaufpreis: | 5.080,47 € |

| Bisher erhaltene Netto-Dividenden: | 556,59 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo,

Veolia, die sich auf meiner Watchlist befinden, haben nun weitere Rückschläge betreffs Suez – Übernahme zu verzeichnen. Ich hatte mich im Juli schon etwas gewundert, als hier geschrieben wurde, dass die Übernahme vollzogen sei.

Es wird nun von der britischen Kartellbehörde auch die Abgabe der industriellen Wasseraufbereitung und des Wartungsgeschäfts von Suez in Großbritannien sowie der europäischen Aktivitäten von Veolia im Bereich mobiler Wasseraufbereitung gefordert.

Wie seht ihr das? Die Aktie erscheint ja (ohne diese Thematik) günstig, aber so wie es geplant war läuft es ja mit der Suez – Übernahme gar nicht rund, sind Euch vom Unternehmen Aussagen dazu bekannt?

VG

1Steven1