Die Aktie hatte ich bei der letzten Quartalsdividende als Profiteur erhöhter Inflationserwartungen gepriesen. Und im letzten Jahr erfreute sie mich auch mit einem Total Return von 30%.

Nun steht nach den ersten 6 Wochen des neuen Jahres allerdings ein einstelliges Minus in der Performanceliste. Und das, obwohl das Inflationsthema so aktuell wie lange nicht ist.

Jetzt zahlt der Konsumgüterhersteller erneut eine Quartalsdividende und das gibt Anlass, einen Blick auf die Perspektiven zu werfen. Wie hat sich das Quartalsergebnis entwickelt und lohnt sich womöglich schon ein Nachkauf der Aktie?

Ob ich tatsächlich ein Kauforder aufgebe oder worauf ich noch warte, erfährst Du – neben der Dividendenabrechnung – in diesem Beitrag.

Procter & Gamble ist die weltweite Nr. 2 unter den größten Konsumgüterherstellern. Die Aktie ist seit fast 9 Jahren ununterbrochen in meinem Dividendendepot. Hier habe ich die Aktie ausführlich vorgestellt.

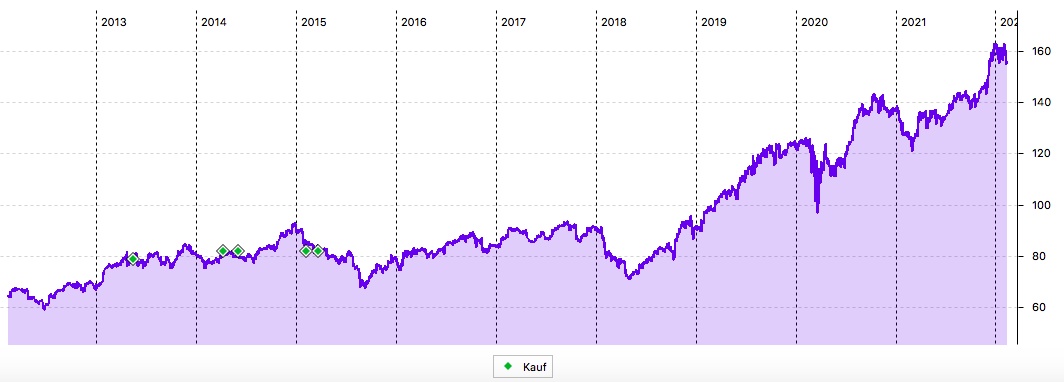

Wenn Du Dir den langfristigen Kursverlauf anschaust, dann wirst Du sehen, dass die Aktie nach langer Seitwärtsbewegung nun seit 2018 eine äußerst positive Entwicklung hinlegt:

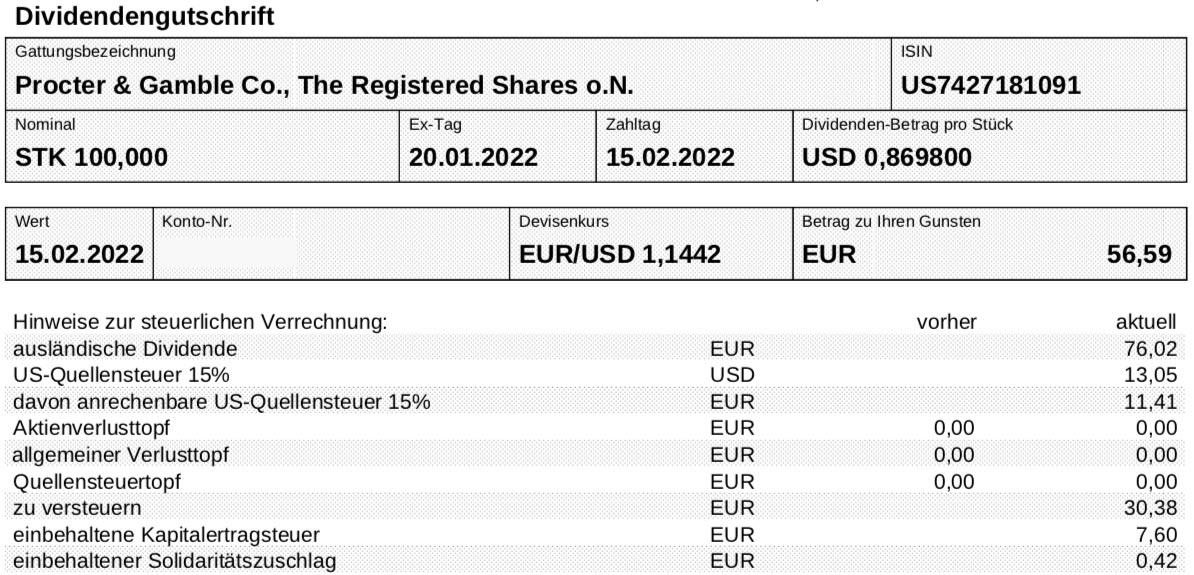

Dividendenzahlung

Procter & Gamble zahlt erneut eine Quartalsdividende von 0,8698 US$ je Aktie. Für die 100 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 86,98 US$. Sie wurde von der onvista bank zum Kurs von 1,1442 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 56,59 €. Die Überweisung erfolgte mit Wertstellung 15.02.2022.

Perspektiven

Procter & Gamble (PG) hat ein abweichendes Geschäftsjahr und berichtete zuletzt schon Zahlen für das 2. Quartal (endete zum 31.12.).

Der Umsatz stieg dabei um 6% (1. Quartal: +5%) an. Der Gewinn je Aktie legte sogar um 13% zu.

Für das gesamte Geschäftsjahr 2021/22 erhöhte PG die Prognose und erwartet nun einen Umsatzanstieg von 3-5% (zuvor: 2-4%). Hinsichtlich des Gewinns je Aktie wurde die Prognose bestätigt, er soll um 6-9% auf 5,83-5,99 US$ steigen. Darin reflektieren sich die weiterhin steigenden Kosten.

Im gesamten Jahr sollen 8 Mrd. US$ als Dividenden ausgeschüttet und 9-10 Mrd. US$ für Aktienrückkäufe aufgewendet werden. Allein im letzten Quartal wurden Aktienrückkäufe in Höhe von 5 Mrd. US$ getätigt.

Für mich als Aktionär ist das sehr attraktiv: mit den Dividenden erhalte ich regelmäßige Ausschüttungen, die ich für Neuinvestitionen nutzen kann. Und mit den Aktienrückkäufen steigt mein Anteil am Unternehmen und der Aktienkurs wird stabilisiert. Gleichzeitig kostet es das Unternehmen weniger, die Dividende jedes Jahr zu erhöhen. Denn die Zahlungen beziehen sich dann ja auf eine niedrigere Aktienanzahl.

Bei der aktuellen Marktkapitalisierung entspricht das Volumen der Aktienrückkäufe rund 2,7% der ausstehenden Aktien. Eine Dividendenerhöhung in dieser Höhe ist also quasi schon gesichert, ohne dass PG dafür einen höheren Betrag aufwenden müsste.

Ich gehe aber auch davon aus, dass PG seine Marktposition nutzen kann und durch Preiserhöhungen die höheren Kosten sukzessive an die Verbraucher weitergeben kann. Und damit dann den Gewinn je Aktie weiter steigern kann.

Bereits im letzten Quartal konnte man erkennen, dass der Umsatzanstieg um 6% zur Hälfte auf höhere Stückzahlen und zur anderen Hälfte auf höhere Preise zurückging.

Ist die Aktie damit nun ein Nachkauf? Ich habe PG seit 2015 nicht mehr nachgekauft. Der Depotanteil liegt aktuell bei 3,0%. Im inflationären Umfeld sehe ich da noch ein gewisses Erhöhungspotenzial auf bis zu 5%. Vor allem im Hinblick darauf, dass ich ja Unilever im letzten Jahr und Clorox in diesem Jahr verkauft habe und die Nachkäufe bei General Mills und L’Oréal dies noch nicht aufwiegen. Die Gewichtung der Konsumgüterhersteller in meinem Dividendendepot ist damit insgesamt zurückgegangen.

Bisher habe ich keine Kauforder für PG aufgegeben. Nach wie vor würde ich die Aktie gerne für ein Kurs-Gewinn-Verhältnis von maximal 20 nachkaufen. Bezogen auf die Gewinnerwartung von 6 US$ wäre das also ein Kurs von 120 US$. Davon sind wir noch gut und gerne 20% entfernt.

Allerdings ist der Markt aktuell ziemlich angeschlagen und ich habe das Gefühl, dass bei den entsprechenden Nachrichten (Stichworte: Zinsanhebung, Ukraine) eine Korrektur durchaus im Bereich des Möglichen ist. Und davon wird sich auch Procter & Gamble nicht entziehen können.

Deshalb warte ich nun entspannt ab, halte mein Pulver trocken und beobachte die Situation. PG ist eine von den Aktien, die ich niemals verkaufen möchte. Und die ich gerne aufstocken möchte, aber nicht muss. In einer breiteren Korrektur steht sie an prominenter Stelle in meiner Nachkaufliste.

Ich bin gespannt, ob es in den nächsten Tagen und Wochen zu einer solchen Situation kommt!

Auf einen Blick:

| Unternehmen: | Procter & Gamble |

| ISIN: | US7427181091 |

| Im Divantis-Depot seit: | 14.05.2013 |

| Letzter Nachkauf am: | 23.03.2015 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 68,78 € |

| Gesamtkaufpreis: | 6.877,66 € |

| Bisher erhaltene Netto-Dividenden: | 1.949,68 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Spannend finde ich ja den Vergleich von Unilever und P&G.

Beide sehr renommiert, jedoch in Kennzahlen und Markt-Sentiment verschieden.

Viele Kennzahlen fallen sehr zu Ungunsten von Unilever aus (höheres Umsatz- und Gewinnwachstum bei P&G, niedrigere Ausschüttungsquote, höhere EK-Quote), vor allem aber die Kursentwicklung ist ja frappierend verschieden!

Andererseits zahlen sie mehr Dividende als P&G, was sie für ein Dividendendepot wieder spannend machen.

Das hat mich dazu veranlasst, einfach beide zu halten. Jedoch mit einer Gesamtposition, die noch im Rahmen zu anderen Branchen bleibt.