Bei der letzten Quartalsdividende hatte ich angekündigt, dass ich die Aktie – obwohl ich sie eigentlich zu teuer fände – bei einem kleinen Abschlag nachkaufen würde. Und gleichzeitig gehofft, dass bei Veröffentlichung der Quartalszahlen die Börse enttäuscht sein könnte.

Wie so oft in solchen Fällen, kam es ganz anders: die Zahlen waren super und der Aktienkurs hat über mein Limit nur müde gelächelt.

Welche Strategie ich jetzt verfolge und wie die jüngste Dividendenzahlung ausgefallen ist, erfährst Du in diesem Beitrag.

Für einen Dividendensammler sind Dividendenerträge das A und O. Er schaut auf die Dividenden, die er aus seinem Aktiendepot erzielt und achtet darauf, dass diese Ausschüttungen kontinuierlich steigen.

Wenn die Dividende dann durch die jeweiligen Unternehmen auch verdient wird und der Aktienkurs sich nach dem Dividendenabschlag immer wieder erholt, ist für den Dividendensammler die Welt in Ordnung.

Ich selbst sehe mich in Teilen meines Depots als ein solcher Dividendensammler. Und bei der heute berichteten Dividendenzahlung kommt eine Aktie zum Zuge, die ich unter diesem Aspekt halte.

Alle Infos dazu, die Details zur jüngsten Dividendenerhöhung und meine Nachkaufstrategie erfährst Du in diesem Beitrag.

Innerhalb von drei Monaten ist die Aktie von PepsiCo auch ohne Nachkauf beim Depotanteil von 3,3% auf 3,5% gestiegen. Sie gehört damit weiterhin zu meinen 10 größten Positionen. Ich habe sie hier ausführlich vorgestellt.

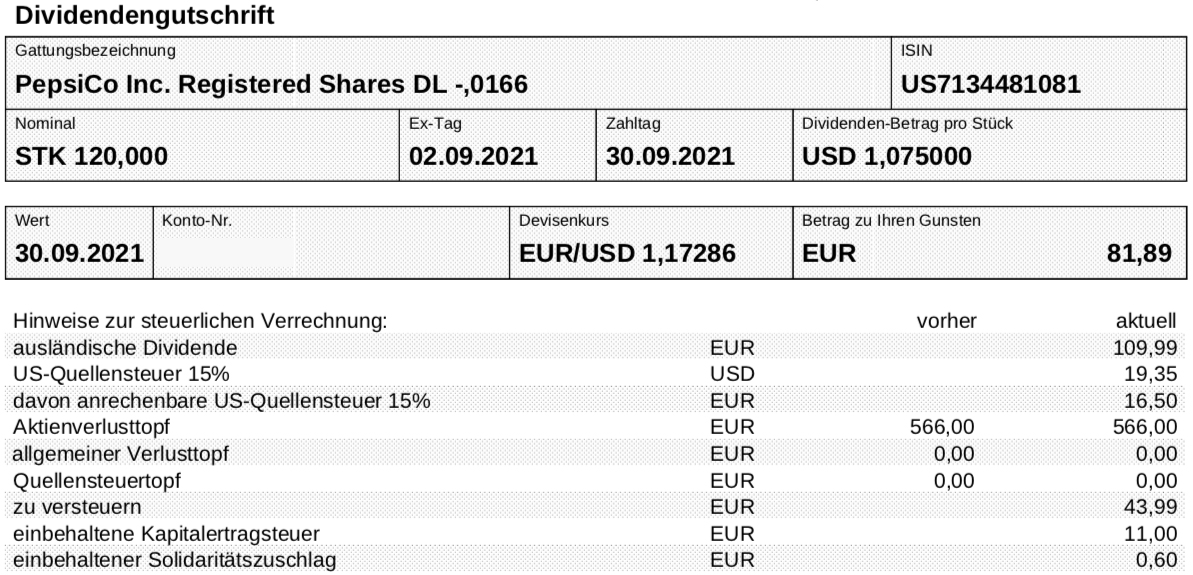

Dividendenzahlung

PepsiCo zahlt erneut eine Quartalsdividende von 1,075 US$ je Aktie. Sie war bei der letzten Zahlung um 5,1% erhöht worden. Für die 120 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 129 US$. Sie wurde von der onvista bank zum Kurs von 1,17286 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 81,89 €. Die Dividende wurde mit Wertstellung 30.09.2021 überwiesen.

Perspektiven

145 US$ war mein Nachkauflimit vor drei Monaten. 5 weitere Aktien von PepsiCo wollte ich mir ins Depot legen. Denn schließlich habe ich seit 2016 keinen Nachkauf in der Position mehr getätigt. Obwohl mich das Unternehmen mit seiner breiten Aufstellung im Getränke- und Snack-Bereich überzeugt und ich gerne noch eine höhere Quartalsdividende hätte.

Sie ist zwar auch so in dieser Zeit von 46 € auf nun über 80 € gestiegen. Ich würde der 100 € Netto-Dividende aber gerne noch schneller einen Schritt entgegen kommen.

Die letzten Quartalszahlen gaben „leider“ keinen Anlass für einen Kursrückgang. So berichtete PepsiCo nicht nur über starkes Wachstum, sondern hob auch noch die Prognose für das Gesamtjahr an.

So stieg der Umsatz im 2. Quartal um 20,5% und der Gewinn je Aktie legte sogar um 44% zu. Das war aber natürlich auch dem Corona-Basiseffekt geschuldet.

Insofern ist die Prognose für das Gesamtjahr aussagekräftiger: organisch soll der Umsatz um 6% steigen (vorher: mittleres einstelliges Wachstum) und der Gewinn je Aktie um 12% (vorher: hohes einstelliges Wachstum). Mit der Anhebung zeigt sich, dass das Wachstum wirklich stark ist.

Der Gewinn je Aktie soll damit auf 6,20 US$ steigen. Bei meinem Kauflimit von 145 US$ entspräche das einem Kurs-Gewinn-Verhältnis von 23,4. Das ist eine Zahl, die ich zwar immer noch teuer finde. Aber angesichts der Qualität des Unternehmens durchaus auch bereit bin zu zahlen.

Und in diesem Jahr wird der Aktienkurs auch nicht durch Aktienrückkäufe künstlich gepusht. Lediglich 106 Mio. US$ wurden dafür im ersten Halbjahr aufgewendet und im zweiten Halbjahr werden keine Aktienrückkäufe getätigt. Dafür werden eben 5,8 Mrd. US$ als Dividenden ausgeschüttet.

Ich werde mein Nachkauflimit nicht erhöhen. Denn durch den stärkeren US-Dollar wird die Belastung in Euro dann trotzdem noch höher sein als vor drei Monaten. Und wenn ich die Aktie für mein Limit nicht erhalte, dann warte ich eben noch weiter. Ich bin mit den 120 Aktien ja auch so schon gut investiert.

Auf einen Blick:

| Unternehmen: | PepsiCo |

| ISIN: | US7134481081 |

| Im Divantis-Depot seit: | 02.05.2014 |

| Letzter Nachkauf am: | 03.10.2023 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 79,51 € |

| Gesamtkaufpreis: | 9.938,84 € |

| Bisher erhaltene Netto-Dividenden: | 2.844,23 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

das mit dem Nachkaufen kann ich nachvollziehen. Das ist bei Pepsi ein wenig wie bei J&J oder Microsoft. Irgendwann muss man da rein. Allerdings bin ich auch beim Aufbau einer Basisposition, das ist natürlich was anderes. Kurzum, ich lasse Pepsi im Sparplan laufen, weil ich sonst nie kaufen würde :D

Ich bin gespannt, ob dein Limit fällt!

Hi

Ich kann deine Ausführungen absolut nachvollziehen. Es gibt eine Gruppe von High Quality Unternehmen, bei denen verhält es sich – zumindest bei mir – wie folgt: entweder habe ich nicht gekauft (bspw. Brown-Forman, Kering, Starbux) oder bei weitem zu wenig (PepsiCo etc). Es gibt aber auch die Konstellation, dass man schön und umfassend bei tollen Unternehmen dabei ist (bei mir Nestlé, Roche, LVMH, Disney etc.).

Allgemein, auch wenn man mit kleinem Teil dabei ist, reicht einfach das „Sitzen“. In wenigen Jahren wird PEP hinsichtlich Buchgewinn und Dividenden immer grösser und wichtiger. Steigt es, umso besser. Fällt es deutlich – was leider bei high quality wenig vorkommt – greifen wir zu und erhöhen unsere Position.

Viele Grüsse und Happy Investing!

Hi Ben,

Ich wuerde den kaufpreis von solchen werten wie Pepsi nicht in Stein meisseln, sonder zb an der Dividende orientieren : Immer wenn die Aktie einen DivYield von sagen wir mal 3.2% hat, dann werden wieder mal ein paar gekauft. Du kannst dich dabei auch KGV orientieren. In der praxis bedeutet das, dass bei jeder Dividendenerhoehung auch das Kauflimit nachgezogen wird.

Auch bei saftigen korekturen sollte man sich hauptsaechlich auf den kauf solchet werte konzentrieren, die anderen werte kann man immer mal wieder irgendwann billig einkaufen

Es gibt da einen Denkfehler in deiner Vorgehensweise: wenn dir die Aktie eigentlich bereits zu teuer ist, müsstest du sie als Homo oeconomicus vollständig verkaufen, statt auf niedrigere Nachkaufpreise zu lauern. Es wäre nämlich wirtschaftlicher, jetzt auszusteigen und dann für den Fall, dass der gewünschte Preisrutsch eintritt, wieder voll zu investieren.

Er soll also die Position verkaufen, die fälligen Steuern darauf bezahlen, (wären bei ihm derzeit ca 18€ je Anteil) und dann drauf hoffen das der Kurs nicht nur auf den Preis fällt, zu dem er die Aktie kaufen möchte, sondern auch noch die 18€ tiefer ?

Das ist wohl eher Homo Dummicus, als Homo Oeconomicus.

Steuern spielen in dem Zusammenhang keine Rolle. Ausschlaggebend ist die Aussage „die Aktie ist mir eigentlich jetzt schon zu teuer“. Eine Nachkauf- oder Rebuyin-Absicht ist für die Beurteilung irrelevant.

Ausserdem, liebe Linda, ist das eine DEUTSCHE Spezialität bei Veräusserung von Wertpapieren die Hand aufzuhalten. In MEINER Sphäre (Schweiz) herrschen solche Unsitten nicht.

Er muss die Steuern nunmal zahlen, dadurch sind die auf jeden Fall relevant.

Außerdem gibt es nicht nur kaufen oder verkaufen, sondern auch die Möglichkeit eine Position zu halten.

Da kann ich dir nur viel Glück beim staendigen Traden wünschen. Ist ja dein Geld, welches du da verbrennst.

Das schlimme daran ist eigentlich das du auch noch einen Finanzblog hast. Das scheint zur Zeit wirklich in Mode zu kommen. Jeder der Mal neu an der Börse investiert ist meint seine Grütze im Internet verbreiten zu müssen. Bei YouTube gibts da auch jede Menge Inkompetenz zu bestaunen.

Dann kommen da so halbseidene Ideen raus wie „Kaufen oder Verkaufen, dazwischen gibt es nichts“, „Steuern müssen nicht beachtet werden“.

Wir rekapitulieren also, liebe Linda, dass du weder einen Blick in mein Blog geworfen hast (sonst wüsstest du, dass ich grundsätzlich nicht trade), dass du von Behavioural Finance bzw. Verhaltensökonomie noch nie gehört hast, dir deshalb die Verlustaversion fremd ist und dass du ausserdem weder Kommer noch Malkiel oder Bernstein gelesen hast.

Von Traden hat ausserdem niemand ausser dir geschrieben. Aber bitte, lebe ruhig weiter in einer Blase.

Es gibt da meines Erachtens nicht nur weiß und schwarz, sondern auch so etwas wie grau. Da ich von der Aktie überzeugt bin, verkaufe ich nicht. Und für einen Nachkauf finde ich das Kursniveau nicht attraktiv genug. Das bedeutet ja nicht zwangsläufig, dass die Aktie überbewertet ist. Aber sie ist halt kein Schnäppchen. Hinzu kommen – wie Linda das pointiert ausgedrückt hat – die Steuern. Und die Börsenweisheit „Hin und Her macht Taschen leer“ rufe ich mir auch immer wieder in Erinnerung.

Sehr gut! Zwischen Schwarz und Weiß liegen die Farben, Ben! ;-)

Hallo Ben,

für mich ist Pepsico ein Qualitätsunternehmen, diese haben ihren Preis.

Der Kurs ist in den letzten 10 Jahren um 130% gestiegen, die Dividende um 111%.

Wenn man bei Kurs-Tiefständen, wie coronabedingt nicht zugreift, ist man selbst schuld.

Die meisten hier bauen Positionen durch Teilmengenkauf auf. Wenn man beim Kauf ein wenig die Charttechnik benutzt, kann man ein paar Prozent günstiger einkaufen. Der Höchstwert bei Pepsico war im August bei 160 USD, heute liegt er bei 150 USD, wie Anfang 2021.

Wir nehmen zur Zeit Umschichtungen in unseren Depots vor, meine Frau wird Pepsico kaufen, vor der wir überzeugt sind.

Viele Grüße

Peter

Hallo Peter,

die heutigen Quartalszahlen von PepsiCo sind auch mal wieder sehr gut. Es sieht heute auch nicht nach einem Kursrückgang aus. Ich lege mich aber weiter auf die Lauer. Der Markt ist aktuell etwas zittrig und da könnte ich mir noch mal 1-2 schwache Tage vorstellen.

Wie gehst Du mit Compleo Charging Solutions um, nachdem die Prognosen deutlich verfehlt wurden? Die Aktie befindet sich ja heute im Ausverkauf.

Viele Grüße Ben

Hallo Ben,

ich habe die Quartalszahlen von Pepsico schon gesehen, mit dem ein bisschen warten gehe ich mit.

Wir sind seit Anfang des Jahres dabei, unsere Depots inflationsfest zu machen. Ich sehe eindeutige Parallelen zu den 1970igern. Es begann mit der nachlassenden Wirtschaft und der Energiekrise 1 (der Ölkrise), die meisten werden sich nicht darin erinnern. Nach meinem Studium war die erste tarifliche Gehaltserhöhung 2-Stellig. Die Inflationsrate bewegte sich längere Zeit über 5%, die Zinsen lagen aber deutlich über die Inflation. Anlage in Aktien war für mich kein Thema, ich hatte bis Anfang der 1990iger 3 Festgeldkonten, 3 Monate fest, jeweils 1 Monat rollierend.

Der Warenkorb der 70iger und der von heute entsprechen nicht der realen Inflationsrate, die jeder in seinem Portemonnaie merkt.

Heute haben wir den wirtschaftlichen Einbruch durch Corona mit der Schwierigkeit, die Wirtschaft wieder in Fahrt zu kriegen, hier sei nur der Chipmangel zu nennen und die Erhöhung der Energiekosten, die zu einem wesentlichen Teil politisch gewollt sind und zur Energiekrise 2 (Klimawandel) führen. Jeder, der kann, erhöht die Preise mit dem Argument, „Lieferkettenschwierigkeiten“. Das die CO2-Abgabe zu Kostenerhöhungen in allen Bereichen für, die die Preise sich gegenseitig aufschaukeln, soweit kann keiner unserer Politiker denken. Im nächsten Jahr werden die Gewerkschaften einen großen Schluck aus der Pulle fordern, Abschlüsse werden über 5% liegen, und dann kommt die nächste Windung der Preisspirale, mit Unterstützung der nächsten Erhöhung der CO2-Abgabe.

Wir haben in diesem Jahr den EUR-Anteil, insbesondere in D, reduziert und in USD investiert, in Unternehmen mit geringer Verschuldung. Unter anderem ist Pepsico eines der Unternehmen. Investiert haben wir in Handelsunternehmen.

Ben, zu Compleo kann ich sagen, ich warte die nächsten Tage ab und werde zukaufen. Der rasch wachsende Markt wird zur Zeit in Berlin vorbereitet mit Subventionen aus der Gießkanne, ich gehe davon aus, mit sehr guten Abschreibungsmöglichkeiten.

Die derzeitigen Probleme bei Compleo sind der Halbleitermangel zum einen, Gift für ein rasch steigendes Unternehmen.

Ein anderes Problem sind die Abnehmer, hier sehe ich ein hinhalten, bis die neuen Subventionen bekannt sind.

Ein weiteres Problem sind die Baugenehmigungen zum Errichten von Ladestationen, hierhin müssen armdicke Kabel verlegt werden, wenn die Baugenehmigung vorliegt, müssen erst einmal Unternehmen gefunden werden. Durch die Hochwasserschäden sind viele Fachunternehmen gebunden.

Ben, ich sehe die Zukunftschancen von Compleo gut, die Kursrücksetzer sind für mich Kaufanreize.

In Berlin werden zur Zeit Pläne für den massiven Ausbau der erneuerbaren Energien erstellt, ich frage mich nur, woher kommen die Handwerker. Im Ahrtal und im Kreis Eschweiler werden Handwerker gesucht, es gibt keine.

Viele Grüße

Peter

Peter,

Ich befuerchte, dass eine solche minifirma wie compleo ganz schnell von den grossen geschluckt wird, zb eon oder shell. Die wären ja blöd, wenn sie compleo nicht uebernehmen wuerden

Hallo Manfred,

ich investiere seit Jahren in aufstrebende kleine Firmen, meist mit 0,25% unseres Depotwertes, maximal aber 0,5%. Meine Strategie ist, wenn die Unternehmen sich so entwickeln, wie ich mir das vorgestellt habe, bleiben sie auf Dauer im Depot. Beispiele sind Nemetschek, Evotec, Tomra, Scatec. Andere Unternehmen, die ich eine Zeitlang halte, waren in jüngster Zeit sieben Wasserstoffunternehmen, zusammen knapp über 1% Depotwert. Diese Aktien habe ich in mehreren Teilverkäufen komplett verkauft, nach Steuern und Spesen mit einem vielfachen des Einstandswertes. Bei Biontech bin ich früh eingestiegen, mit 0,5% des Depotwertes, habe kurz vor den Höchststand die Hälfte der Aktien verkauft. Natürlich habe ich auch Fehlgriffe getätigt, das Verhältnis gut/schlecht liegt bei etwa 3:4. Ich hoffe, Compleo liegt bei den 3ern. Bei meinen kleinen Unternehmen ist es noch nicht passiert, dass welche übernommen wurden. Bei Übernahmen gibt es dann aber ein Aufgeld.

Mein Risikokapital habe ich auf ca. 2% des Depotwertes begrenzt.

Viele Grüße

Peter

Peter !

(Ich schreibs jetzt halt mal hier hin !?)

Du schriebst in einem deiner letzten kommentare, dass du euer depot auf inflation umschichtest .das ist eine sehr weise entscheidung ! Denn im gegensatz zu frueheren ansichten scheint sich immer mehr herauszukristalisieren, dass die inflation strukurell und LANGFRISTIG ist. Der grund ist zunaechst mal etwas verblueffend : der grund ist das wirtschaftsWachstum in china. Die kommen jetzt mit ihrer strom produktion nicht mehr nach ! In 2 jahren ist der Strombedarf dort um 14% !!!!! gestiegen, und dort wird immernoch 60% des stroms aus kohle produziert.

Zuerstmal wollten sie das aus umwelt gruenden reduzieren, was sie jetzt wohl aufgeben. Die brauchen jetzt mehr kohle, die sie frueher aus australien importiert haben. Aber mit denen haben sie sich ja verkracht. Jetzt muss der stromverbrauch halt gedrosselt werden, was natuerlich lieferengpaesse zur folge hat. Dabei wartet man heute schon auf manche produkte 22 wochen. Steigender verbrauch bei mangelnder Lieferung, das hat eine strukturelle, lang anhaltende stagflation zur folge. Und da kann der powell gar nichts dagegen machen. Und bei der jetztigen extem hohen aktienbewertung laeuft das dann wohl auf eine, – sagen wir mal vorsichtig ausgedrueckt – korrektur am aktienmarkt hinaus